医疗器械涂层市场展望:

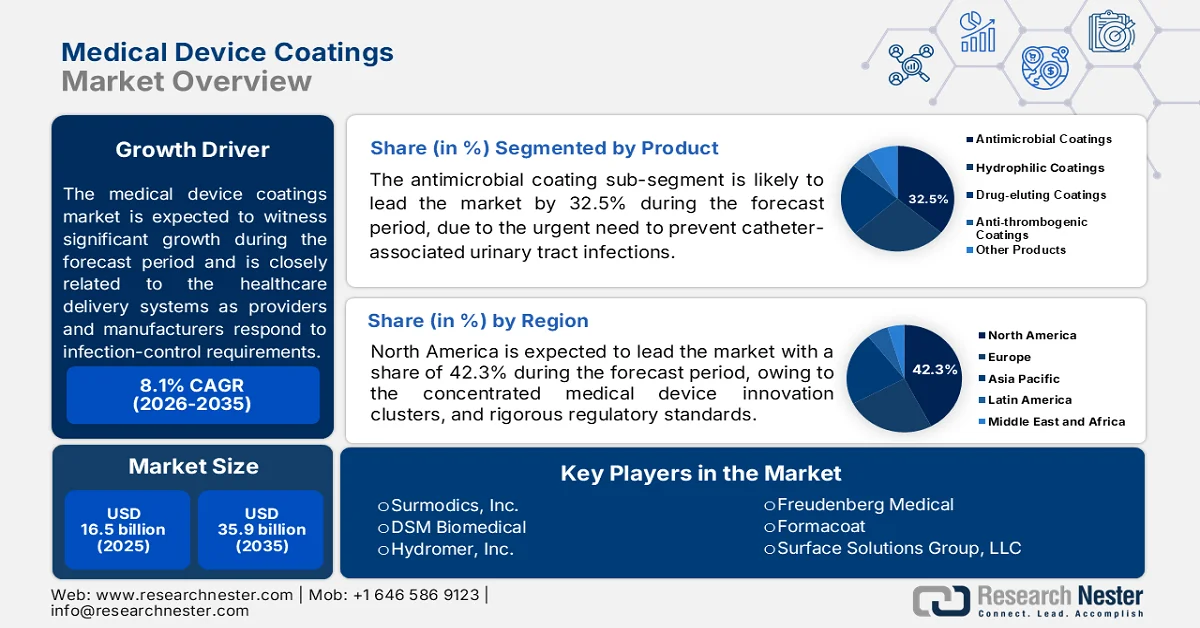

2025年医疗器械涂层市场规模为165亿美元,预计到2035年底将超过359亿美元,在预测期内(即2026年至2035年)复合年增长率超过8.1%。2026年,医疗器械涂层行业规模估计为178亿美元。

随着医疗机构和制造商积极应对感染控制要求、延长器械使用寿命以及手术量增加等问题,医疗器械涂层在整个医疗服务体系中的重要性日益凸显。美国疾病控制与预防中心 (CDC) 2026 年 1 月的数据显示,每天约有 1/31 的住院患者至少发生一次医疗相关感染 (HAI),这持续推动着对有助于减少微生物污染和提升临床环境下器械性能的技术的需求。与此同时,CDC 报告称,每年有数百万患者受到 HAI 的影响,这给医院带来了持续的压力,促使其采用旨在支持感染预防方案的器械。

人口结构和医疗保健利用趋势也支撑着市场的长期扩张。根据美国国家医学图书馆 (NLM) 2023 年 7 月的研究,全球 60 岁及以上人口将从 2020 年的 10 亿增至 2030 年的 14 亿,这将显著扩大需要慢性病管理、外科手术和植入式医疗器械的患者群体。手术量的增长、对患者疗效的日益重视以及监管机构对安全性和有效性的持续关注,都促使制造商将涂层技术应用于可重复使用和一次性医疗器械。人口老龄化、医疗保健支出增加以及感染预防优先事项的提高,预计将使发达市场和新兴市场对涂层医疗器械的需求保持稳定。

关键 医疗器械涂层 市场洞察摘要:

区域亮点:

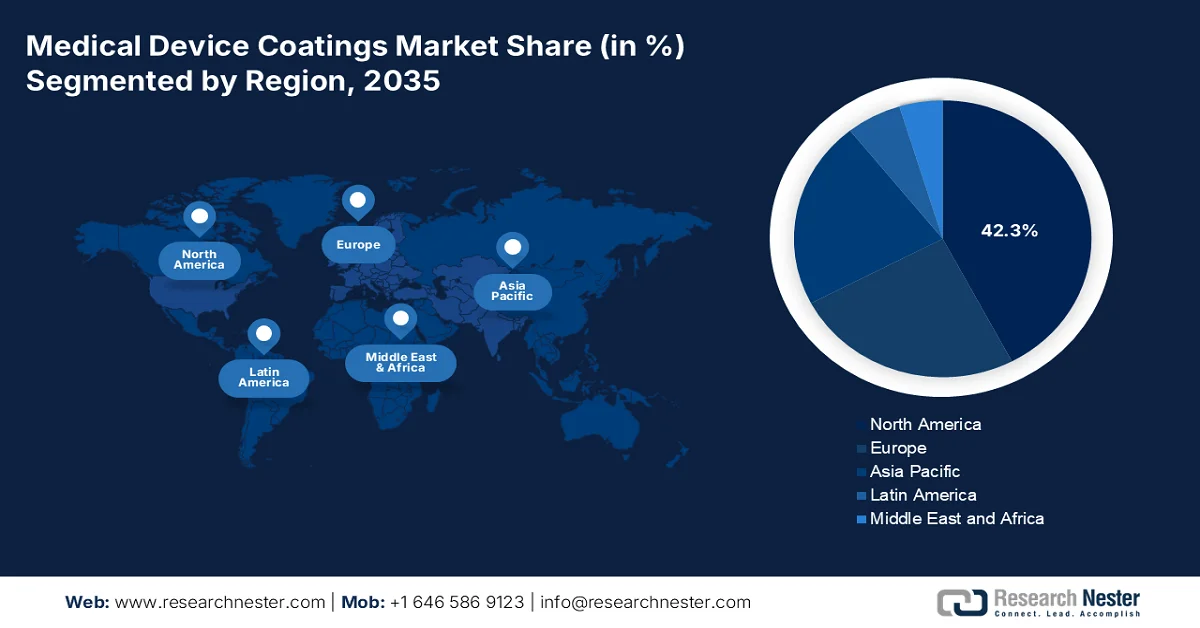

- 预计到2035年,北美将占据医疗器械涂层市场42.3%的收入份额,这得益于其成熟的医疗保健生态系统、集中的医疗器械创新集群以及严格的监管标准,这些标准要求采用高性能表面工程技术。

- 预计在2026-2035年的预测期内,亚太地区将经历最快的增长,这主要得益于医疗基础设施的快速现代化、中产阶级人口的不断壮大以及心血管和骨科等专科手术量的增长。

细分市场洞察:

- 预计到2035年,抗菌涂层细分市场将占医疗器械涂层市场的32.5%,这主要得益于预防导尿管相关尿路感染(CAUTI)和手术部位感染需求的不断增长。

- 预计到2035年,合成聚合物将在材料领域保持主导地位,这得益于抗菌平台(例如PEG、POZ和两性离子聚合物)在易感染医疗器械中的应用日益广泛。

主要增长趋势:

- 扩大心血管疾病治疗项目

- 糖尿病患病率不断上升以及长期使用导管的情况日益增多

主要挑战:

- 严格的监管审批

- 高昂的研发和验证成本

主要参与者: Surmodics, Inc.(美国)、DSM Biomedical(荷兰)、Hydromer, Inc.(美国)、Freudenberg Medical(德国)、Formacoat(美国)、Surface Solutions Group, LLC(美国)、PPG Industries, Inc.(美国)。

全球 医疗器械涂层 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 165亿美元

- 2026年市场规模: 178亿美元

- 预计市场规模:到2035年将达到359亿美元

- 增长预测:年复合增长率 8.1%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占42.3%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、日本、中国、英国

- 新兴国家:中国、印度、韩国、新加坡、澳大利亚

Last updated on : 24 June, 2026

医疗器械涂层市场——增长驱动因素和挑战

增长驱动因素

- 心血管疾病治疗项目的拓展:心血管疾病仍然是全球首要死因,这导致对涂层导丝、血管成形球囊、支架、导管和电生理设备的需求不断增长。世界卫生组织2026年的数据估计,每年有1790万人死于心血管疾病。各国政府持续投入大量资源用于心血管疾病的筛查、介入和治疗项目。亲水涂层和抗血栓涂层能够提高器械的操作性,并减少血管手术过程中的并发症,使其在现代介入心脏病学中日益重要。随着医疗系统在努力改善患者预后的同时降低手术风险,预计发达和新兴医疗市场对先进涂层技术的需求将保持强劲。

- 糖尿病患病率上升及长期导管使用:全球糖尿病患病率的上升导致用于血管通路、胰岛素输注、伤口护理和慢性病管理的涂层医疗器械需求增加。根据世界卫生组织2024年11月的数据,2022年全球约有8.3亿人患有糖尿病。各国政府正在扩大糖尿病筛查和治疗项目,从而导致输液系统、诊断设备和长期导管治疗的使用量增加。医疗器械涂层有助于提高器械的耐用性,减少摩擦,并最大限度地降低与重复或长期使用相关的感染风险。供应商正在不断开发针对慢性病应用优化的生物相容性涂层平台。随着糖尿病患病率的持续上升,预计支持长期患者管理的涂层器械的需求将进一步增强。

挑战

- 严格的监管审批:应对复杂的FDA 510(k)、PMA和欧盟MDR法规要求需要大量的时间和资金投入。符合ISO 10993标准的生物相容性测试、临床证据的收集以及上市后监测都对新进入者构成了很高的门槛。小型制造商往往缺乏监管方面的专业知识,导致产品上市延迟。像Surmodics这样的公司则拥有专门的监管团队来简化申报流程。

- 高昂的研发和验证成本:开发新型涂层配方需要对聚合物化学、稳定性测试和加速老化研究进行大量投资。针对机械磨损、渗漏和灭菌兼容性的验证也增加了成本。帝斯曼生物医学公司在专有生物材料研究方面投入巨资,以保持在亲水性和药物洗脱平台上的竞争优势。

医疗器械涂层市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

8.1% |

|

基准年市场规模(2025 年) |

165亿美元 |

|

预测年份市场规模(2035 年) |

359亿美元 |

|

区域范围 |

|

医疗器械涂层市场细分:

产品细分分析

在产品细分市场中,抗菌涂层在医疗器械涂层市场占据领先地位,预计到2035年底将占据32.5%的市场份额。该细分市场的增长主要源于预防导尿管相关尿路感染(CAUTI)和手术部位感染的迫切需求。一些创新配方,例如高雄一家钢板制造商开发的基于三氯生的23EV和28SC涂层,展现了工业技术向医疗应用领域转移的潜力——尽管根据美国国家医学图书馆(NLM)2024年12月的研究,由于监管政策的变化,医用级抗菌剂越来越倾向于使用银离子和碘基活性成分,而非三氯生。这些配方符合欧盟RoHS和REACH指令,并通过了SGS、TÜV SÜD PSB和食品工业研究与发展研究所的验证,凸显了市场认可所需的严格的第三方功效测试。

材料细分分析

合成聚合物在医疗器械涂层材料领域占据主导地位,其中聚乙二醇 (PEG)、聚噁唑啉 (POZ) 和两性离子聚合物是目前最有效的抗菌平台。根据美国国家医学图书馆 (NLM) 2025 年 6 月的一项研究,两性离子聚合物表现出卓越的性能,与未涂层对照组相比,细菌粘附率可降低高达 99%,使其在易感染器械(如导尿管、中心静脉导管和骨科植入物)领域极具吸引力。PEG 因其良好的生物相容性和抗污性能而被广泛应用,而 POZ 则具有优异的热稳定性和化学稳定性,适用于长期植入应用。制造商正积极投资于交联和接枝聚合物结构,以增强涂层的稳定性。

应用细分市场分析

浸涂法仍然是医疗器械涂层市场应用最广泛的涂覆方法,因其操作简便、成本效益高以及在复杂几何形状的器械上都能保持卓越的均匀性而备受青睐。该工艺是将基材(例如导丝、导管和支架支柱)浸入涂层溶液中,然后以可控速度将其拉出,涂层厚度由粘度、拉出速度和蒸发动力学共同决定。浸涂法可从实验室规模的原型制作扩展到大批量生产线,因此对于原始设备制造商 (OEM) 和合同涂层服务提供商而言都不可或缺。此外,浸涂法还具有对各种化学成分(亲水性、疏水性、抗菌性和药物洗脱性)的适应性,并且与金属、聚合物和陶瓷基材兼容。

我们对医疗器械涂层的深入分析包括以下几个方面:

部分 | 子段 |

产品 |

|

材料 |

|

基底 |

|

应用 |

|

最终用户 |

|

功能 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

医疗器械涂层市场——区域分析

北美市场洞察

北美在医疗器械涂层市场占据主导地位,预计到2035年底将占据42.3%的区域市场份额。该地区的发展得益于成熟的医疗保健生态系统、高度集中的医疗器械创新集群以及严格的监管标准,这些标准要求高性能的表面工程技术。该地区的医疗器械制造商,尤其是在心血管、骨科和神经血管领域,持续需要先进的亲水性、抗菌性和药物洗脱涂层,以提高手术成功率和患者安全性。监管机构强制执行严格的生物相容性和耐久性要求,促使原始设备制造商 (OEM) 与拥有成熟配方专业知识的专业涂层供应商合作。涂层制造商与学术研究机构之间的战略合作推动了持续创新,确保北美凭借技术优势和卓越的应用能力保持其领先地位。

美国强劲的医疗保健支出、高手术量以及对先进医疗技术的持续投资正在推动美国医疗器械涂层市场的发展。根据美国医学会(AMA)2025年4月的数据,2023年美国国民医疗保健支出达到4.9万亿美元,这为医疗保健领域对涂层导管、植入物、导丝和手术器械的需求创造了巨大增长。此外,美国食品药品监督管理局(FDA)报告称,到2025年,其突破性医疗器械计划将收到超过3000份医疗器械申请,这反映出器械研发领域持续创新,而特殊涂层能够提高器械的安全性和性能(根据美国国家医学图书馆(NLM)2024年8月的研究)。微创手术的日益普及和感染预防措施的推进,也持续增强了美国医疗保健行业对先进涂层技术的需求。

加拿大医疗器械生产和出口活动的不断扩大正在推动市场发展。根据2024年欧盟出口管制报告(OEC 2024)的数据,HS编码9018(医疗器械和设备)项下的出口额约为14亿美元,凸显了加拿大在全球医疗和外科器械供应市场中的重要地位。该类别中的许多产品,包括导管、手术器械和诊断设备,都采用了特殊涂层以提高生物相容性、抗感染性和设备性能。随着医疗保健支出不断增长和人口老龄化,加拿大强大的医疗器械出口行业持续为涂层制造商和涂层服务合同商创造机遇。

亚太市场洞察

预计在2026年至2035年的评估期内,亚太地区将在医疗器械涂层市场迅速崛起。该地区的增长动力主要来自医疗基础设施的快速现代化、不断壮大的中产阶级以及心血管和骨科手术量的增长。本土制造业正在蓬勃发展,本地涂层企业正开发出符合当地成本敏感性的亲水性和抗菌配方。政府主导的全民健康覆盖计划扩大了介入手术的覆盖范围,间接推动了涂层需求。跨国涂层供应商正在建立区域应用中心和研发设施,为本地原始设备制造商 (OEM) 提供技术支持和更快捷的交付周期。包括无溶剂和生物基聚合物涂层在内的可持续发展趋势正在日本和澳大利亚等成熟市场逐步兴起。

印度医疗技术产业的快速发展以及政府支持的制造项目正在推动印度医疗器械涂层市场的增长。根据印度投资局2025年5月发布的数据,印度国内医疗器械行业的价值约为140亿美元,预计到2030年将达到300亿美元。印度的医疗器械出口额也已超过40亿美元,这反映出需要抗菌、亲水、抗血栓和耐磨涂层的医疗器械产量不断增长。政府通过总额达342亿卢比的医疗器械生产关联激励计划(PLI)和2023年国家医疗器械政策,鼓励本地制造,降低进口依赖,并为服务于心血管、骨科、诊断和外科器械制造商的涂层供应商创造了机遇。

中国医疗技术行业的蓬勃发展以及对先进进口医疗器械的持续需求,正推动着中国医疗器械涂层市场的增长。根据美国国际贸易管理局(ITA)2025年9月的数据,预计到2029年,中国医疗器械市场规模将达到552亿美元,2024年至2029年的复合年增长率(CAGR)预计为8.9%。ITA的报告还显示,2023年医疗器械进口约占中国市场的12%,而美国供应商对华医疗器械出口额达54亿美元。对骨科植入物、诊断设备、体外诊断试剂和成像系统的强劲需求,预计将推动抗菌、亲水和耐磨涂层技术在中国医疗保健领域的应用日益广泛。

欧洲市场洞察

欧洲是一个成熟且监管严格的市场,其特点是严格遵守欧盟医疗器械法规 (EU-MDR)、高度重视生物相容性,以及强大的医疗器械制造基地,主要集中在德国、法国、意大利、瑞士和英国。该地区对涂层的需求主要来自先进的心血管、骨科和神经血管手术,尤其偏爱血液相容性、抗菌和药物洗脱平台。可持续性是关键的差异化因素,欧洲监管机构在 REACH 和绿色协议指令的指导下,大力推广无溶剂、生物基和完全可生物降解的涂层化学品。制造商越来越多地采用聚对二甲苯和类金刚石碳涂层,用于植入式电子产品和耐磨骨科应用。该地区拥有世界一流的涂层研发中心和合同涂层服务提供商,推动了等离子体增强和紫外光固化技术的创新。

大量先进医疗技术的进口正在重塑德国的医疗器械涂层市场。根据欧盟2024年海关编码9018(医疗器械及器具)的数据,德国进口了价值约127亿美元的医疗器械,凸显了其作为欧洲最大医疗技术市场之一的地位。大量进口的诊断设备、手术器械、心血管器械和微创医疗产品,对能够提升器械性能、耐用性和患者安全性的专用涂层解决方案产生了显著需求。加之德国人口老龄化和医疗保健支出强劲,预计持续进口的精密医疗器械将为医疗器械涂层制造商和服务提供商带来更多增长机遇。

英国医疗器械涂层市场受益于先进医疗技术的强劲进口。根据2024年欧盟海关总署(OEC)数据,HS编码9018(医疗器械及器具)项下,英国进口了价值约48.1亿美元的医疗器械,反映出医院、诊断中心和手术机构的巨大需求。这些进口产品中,心血管器械、微创手术器械、诊断设备和病人监护产品占据了相当大的份额,而特殊涂层能够增强这些产品的耐用性、生物相容性、润滑性和抗感染性。对进口医疗技术的持续依赖,加上医疗保健领域的持续投资以及对先进治疗方案日益增长的需求,预计将为英国医疗器械涂层制造商带来持续的机遇。

医疗器械涂层市场主要参与者:

- Surmodics公司(美国)

- DSM生物医学(荷兰)

- Hydromer公司(美国)

- 弗罗伊登贝格医疗(德国)

- Formacoat(美国)

- Surface Solutions Group, LLC(美国)

- PPG工业公司(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- Surmodics公司是医疗器械涂层市场领先的创新型企业,以其专有的亲水性、血液相容性和药物输送涂层平台而闻名。公司的旗舰产品Serene®和Velocity®涂层系列是血管导丝、导管和支架的行业标杆,可实现超低摩擦和持久的抗血栓性能。

- 帝斯曼生物医学(DSM Biomedical )是皇家帝斯曼集团(Royal DSM)旗下的一个部门,是全球材料科学领域的领军企业,拥有超过30年的聚合物专业技术。其Bioskin®和Bionate®聚碳酸酯-聚氨酯系列产品,以及亲水性Tecophilic®涂层,被广泛应用于需要生物稳定性和润滑性的植入式和临时性医疗器械。

- Hydromer公司是一家美国专业制造商,在市场上拥有稳固的地位,几乎完全专注于用于临时介入器械的亲水性聚合物涂层。其获得专利的Hydromer®和Aquavene®涂层系统应用于导丝、球囊导管和鞘管,提供卓越的湿润滑性和抗颗粒物性能——这对于减少复杂血管成形术中的血管损伤至关重要。

- 弗罗伊登贝格医疗是全球弗罗伊登贝格集团旗下的一家垂直整合型合同制造巨头,在市场上拥有强大的地位。通过其涂层部门(包括收购特种涂层系统资产),该公司为微创器械、导管和植入式导线提供亲水性涂层、硅酮涂层、聚对二甲苯涂层和抗菌涂层。

- Formacoat是一家总部位于休斯顿的纯涂层公司,通过了 ISO 13485 认证,通过为血管、泌尿和胃肠道设备提供高度定制的亲水性、疏水性和药物洗脱涂层,在医疗器械涂层市场开辟了一片独特的市场。

以下是全球市场主要参与者的名单:

医疗器械涂层市场较为分散,主要由美国、欧洲和日本的企业组成。竞争主要集中在生物相容性、耐久性和感染预防方面。主要企业正寻求与原始设备制造商 (OEM) 建立战略合作伙伴关系,共同开发亲水性涂层和药物洗脱涂层,同时扩大亚太地区的产能以降低供应链风险。并购活动十分活跃,例如,大型化工集团收购专注于特定领域的涂层专家,以构建一体化的产品组合。可持续性正逐渐成为一项差异化优势,企业纷纷投资于无溶剂、紫外光固化和可生物降解的聚合物平台。与此同时,人工智能驱动的高通量筛选加快了配方研发速度,而严格的美国食品药品监督管理局 (FDA) 和医疗器械法规 (MDR) 则迫使企业不断提升产品质量,这为新进入者设置了障碍。

市场企业格局:

最新发展

- 2026 年 2 月,弗罗伊登贝格医疗宣布推出 LUBRITEQ™,这是一种新型高性能亲水涂层解决方案,并提供一套全面的相关开发和制造服务。

- 2026 年 1 月, Formacoat宣布推出 HydroMark™,这是其专有的亲水涂料平台,标志着该公司从合同涂料应用发展成为全方位涂料服务创新者,迈出了重要的里程碑。

- 2026 年 1 月, Surface Solutions Group, LLC (SSG)宣布进军哥斯达黎加,并建立了一家致力于为国际医疗行业提供先进高精度制造工艺的新运营机构。

- Report ID: 8627

- Published Date: Jun 24, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。