电池涂层市场展望:

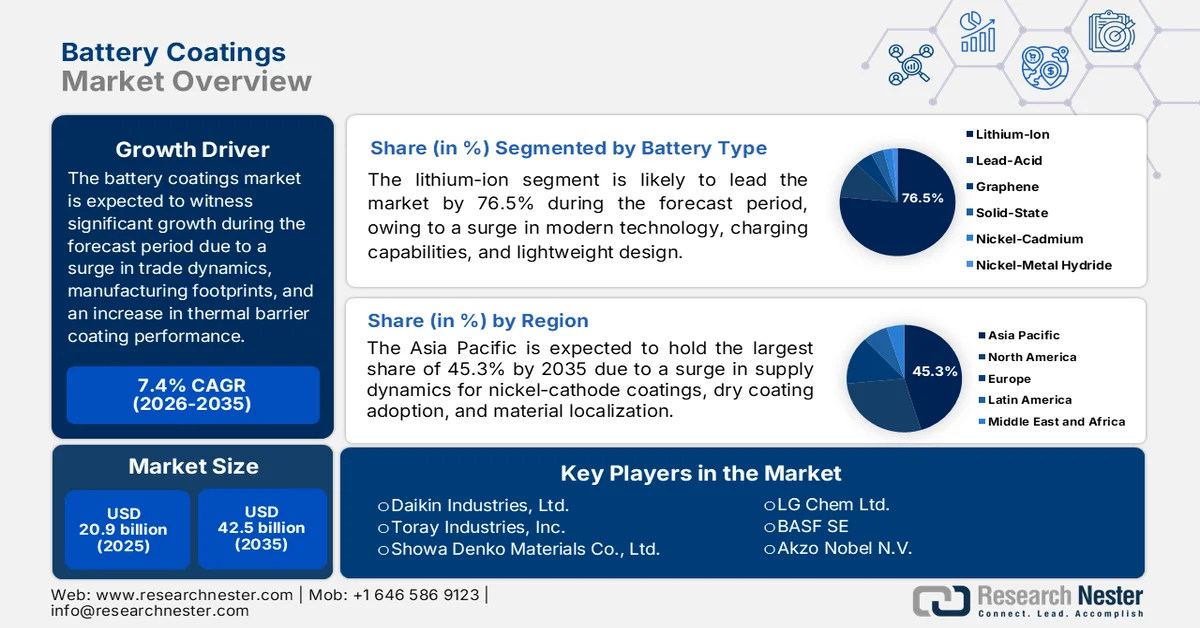

2025年电池涂层市场规模为209亿美元,预计到2035年底将超过425亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过7.4%。2026年,电池涂层行业的规模估计为224亿美元。

全球电池涂层市场受多种宏观经济和结构性因素的影响,包括原材料价格波动、对隔热涂层性能需求的增长、贸易动态、不同地区的区域制造布局以及电动汽车电池解决方案。根据国际能源署(IEA)2025年发布的官方统计数据,截至2024年,能源行业(包括储能应用和电动汽车电池)的电池需求量已达到1太瓦时(TWh)的里程碑。此外,电动汽车销量的增长极大地推动了这一需求,电池需求量飙升至950吉瓦时(GWh)以上,预计到2023年将增长约25%。同时,电动汽车仍然是推动电动汽车电池需求的最主要因素,占比超过85%,从而对市场增长产生了积极影响。

2018-2024年各地区电动汽车电池需求

年 | 欧洲 | 中国 | 我们 | 其他新兴市场经济体 | 其他不良事件 |

2018 | 7.0% | 63.0% | 18.0% | 2.0% | 10.0% |

2019 | 13.0% | 59.0% | 15.0% | 2.0% | 12.0% |

2020 | 22.0% | 50.0% | 11.0% | 2.0% | 14.0% |

2021 | 19.0% | 55.0% | 11.0% | 2.0% | 13.0% |

2022 | 16.0% | 57.0% | 12.0% | 2.0% | 12.0% |

2023 | 16.0% | 56.0% | 13.0% | 3.0% | 12.0% |

2024 | 13.0% | 59.0% | 13.0% | 5.0% | 11.0% |

来源:国际能源署

此外,激光驱动涂层固化技术、电极梯度涂层结构和原位涂层修复系统等技术的出现,是推动全球市场发展的几大趋势。正如美国国家医学图书馆 (NLM) 2024 年 4 月发表的一篇文章所述,金刚石作为一种第三代半导体和超宽带材料,具有 0.3 nm 的立方晶格结构,键长为 0.1 nm,键角为 109°28′。此外,该材料还具有莫氏硬度高达 10 级、导热系数为 1.2 × 10⁻⁶ K⁻¹ 以及在 0.2 至 8,000 μm 的紫外至微波波段具有高透射率等特性。因此,凭借这些优异的性能,金刚石已成为推动激光加工技术发展的理想微加工材料,进而提升了其市场地位。

关键 电池涂层 市场洞察摘要:

区域亮点:

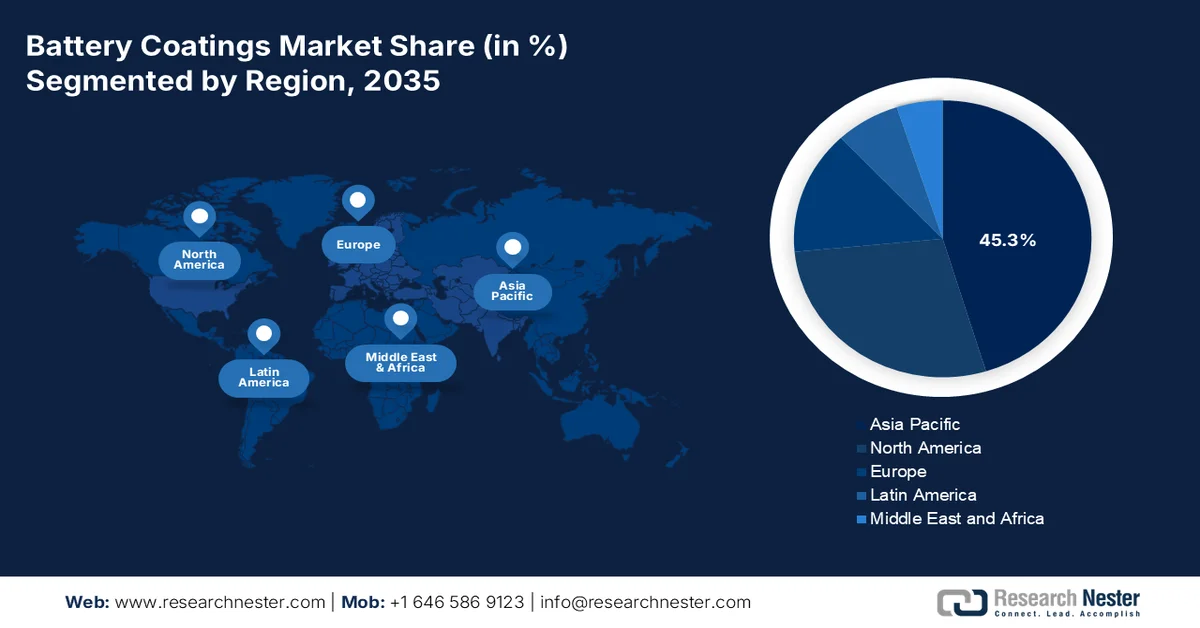

- 预计到2035年,亚太地区电池涂层市场将占据45.3%的主导份额,这主要得益于成熟的供应链、高镍正极涂层应用的日益普及以及电动汽车电池制造活动的不断增长。

- 预计在2026年至2035年期间,欧洲将经历最快的增长,这主要得益于气候中和目标、电池制造的本地化以及公用事业规模电池储能部署的不断扩大。

细分市场洞察:

- 预计到2035年,锂离子电池涂层市场将占据76.5%的领先份额,这主要得益于高能量密度、快速充电能力、轻量化设计以及电动汽车电池的日益普及。

- 由于电动汽车转型加速以及碳排放量减少,交通运输子行业有望在2026年至2035年期间占据第二大市场份额。

主要增长趋势:

- 二次电池翻新

- 港口基础设施和海洋电气化

主要挑战:

- 监管碎片化和合规复杂性

- 加速材料报废周期

主要参与者:阿科玛公司(法国)、索尔维公司(比利时)、旭化成株式会社(日本)、PPG工业公司(美国)、3M公司(美国)、三菱化学株式会社(日本)、宇部兴产株式会社(日本)、田中化学株式会社(日本)、大金工业株式会社(日本)、东丽株式会社(日本)、昭和电工材料株式会社(日本)、住友化学株式会社(日本)、SK创新株式会社(韩国)、LG化学株式会社(韩国)、巴斯夫公司(德国)、阿克苏诺贝尔公司(荷兰)、汉高股份及两合公司(德国)、SGL Carbon SE公司(德国)、Targray Technology International Inc.公司(加拿大)、Nano One Materials Corp.公司(加拿大)、艾仕得涂料系统有限公司(美国)、佐敦公司(挪威)、Xaar公司(英国)。

全球 电池涂层 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 209亿美元

- 2026年市场规模: 224亿美元

- 预计市场规模:到2035年将达到425亿美元

- 增长预测:年复合增长率 7.4%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占45.3%的份额)

- 增长最快的地区:欧洲

- 主要国家:中国、美国、韩国、日本、德国

- 新兴国家:印度、波兰、匈牙利、印度尼西亚、越南

Last updated on : 13 May, 2026

电池涂层市场——增长驱动因素和挑战

增长驱动因素

- 电池二次利用:大量退役电动汽车电池涌入固定式储能应用领域,催生了独特的涂层需求,并积极推动了全球电池涂层市场的发展。根据美国国家计量研究院 (NLM) 2024 年 4 月发布的官方统计数据,到 2025 年底,电动汽车电池的产量将增加超过 80 万吨,随之而来的是报废电池数量的激增,尤其是在电池容量达到其原始容量的 70% 至 80% 时。此外,80% 的报废标准通常适用于镍镉电池。而锂离子电池的能量密度在 240 至 300 Wh/kg 之间,功率密度在 200 至 950 W/kg 之间,且使用寿命长达 6 至 15 年,因此也推动了市场增长。

- 港口基础设施和船舶电气化:海事行业是一个快速增长的需求来源,其独特的涂层要求也推动了市场需求。正如美国能源部2024年12月发布的《海事能源和排放创新行动计划》数据报告所述,大型远洋船舶的燃油温室气体排放量约占全球总量的68%,尤其是在美国。此外,全球92.6%的船舶燃烧传统燃料,而近一半的在建或已订购船舶倾向于采用低温室气体排放技术。与此同时,美国籍船舶在全球海事行业市场中的份额正在迅速增长。

根据海事行业数据,2024 年美国籍和外国籍船舶数量

船舶类型 | 船只 | 航行海里数 | 能源消耗 | 烟囱温室气体排放 |

远洋船舶 | 0.3% | 16.0% | 66.0% | 68.0% |

港口工艺 | 0.3% | 5.0% | 8.0% | 8.0% |

美国国防部 | 0.03% | 5.0% | 7.0% | 7.0% |

非商业船舶 | 99.0% | 73.0% | 18.0% | 17.0% |

全部的 | 1110万 | 70.74亿 | 1935万亿英热单位 | 8100万吨二氧化碳当量 |

资料来源:美国能源部

- 地下安全与矿山电气化:重型矿山设备制造商正逐步将柴油动力地下车辆转向电池电力驱动,以消除密闭隧道内的尾气排放。根据IEEE电力与能源协会2024年3月发布的数据报告,就矿山电气化而言,截至2022年,碳化硅(SiC)和氮化镓(GaN)功率器件产业的市值已达10亿美元。此外,据估计,到2028年底,整个产业的市值将增长至43亿美元,年增长率高达33.7%。因此,基于此,涂料配方师开发出了能够中和电解液分解产物的硫吸收层,这预示着电池涂料市场前景乐观。

2024年采矿固体的电子伏特水平分析

固体 | 电子伏特能级 (eV) |

锗(Ge) | 0.6 |

硅(Si) | 1.1 |

砷化镓(GaAr) | 1.4 |

碳化硅(SiC) | 3.3 |

氮化镓(GaN) | 3.4 |

氧化镓(GaO) | 5.0 |

戴蒙德(C) | 5.5 |

氮化铝(AlN) | 6.2 |

玻璃 | 超过 4.4 |

来源: IEEE电力与能源协会

挑战

- 监管碎片化和合规复杂性:电池涂料市场身处一个监管日益严格且地域分散的复杂环境中。例如,欧洲的化学品注册、评估、授权和限制(REACH)框架对涂料配方中常用的某些含氟聚合物和溶剂施加了严格的限制。同时,中国日益严格的挥发性有机化合物(VOC)法规与北美的《有毒物质控制法》(TSCA)规定存在显著差异。同样,韩国和日本也执行各自独特的有害物质清单。此外,对于全球涂料供应商而言,这意味着需要为同一功能产品维护多种配方,从而增加研发成本、简化库存管理,并提高在海关检查站违规的风险。

- 材料加速过时:电池技术的演进速度远超涂层验证流程的更新速度,固态电池、锂硫电池和钠离子电池对涂层界面、热管理特性和附着力的要求都截然不同。针对当前镍锰钴锂离子电池优化的涂层,在一个产品迭代周期内就已过时。此外,研究机构和初创公司几乎每个季度都会发布突破性的化学技术,但由于资源限制,涂层供应商无法为每一种新兴平台同时开发解决方案。这导致了一种永无止境的“追逐目标”的困境,进而阻碍了市场增长。

电池涂层市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

7.4% |

|

基准年市场规模(2025 年) |

209亿美元 |

|

预测年份市场规模(2035 年) |

425亿美元 |

|

区域范围 |

|

电池涂层市场细分:

电池类型细分市场分析

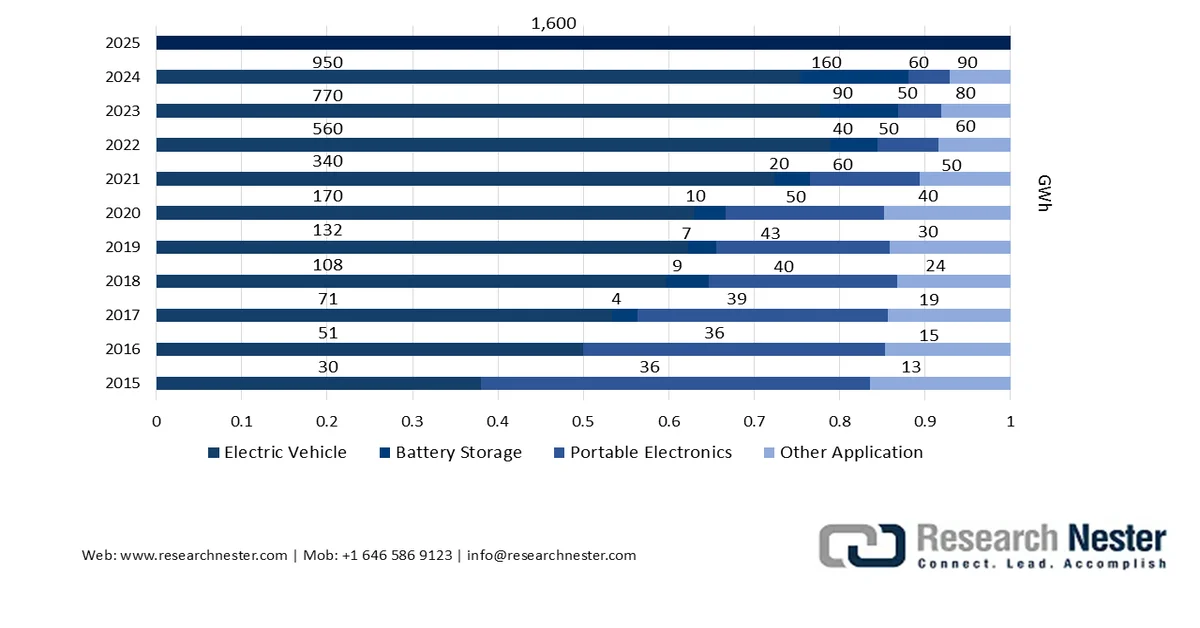

根据电池类型,预计到2035年底,锂离子电池将占据电池涂层市场76.5%的最大份额。该细分市场的增长主要得益于其对现代化技术的重要性,这主要归功于其高能量密度、长循环寿命、快速充电能力和轻量化设计。根据国际能源署(IEA)2026年2月发布的官方统计数据,截至2025年,全球锂离子电池行业规模已超过1500亿美元,较2024年增长超过20%。在这一增长中,电动汽车占据了锂离子电池总部署量的70%以上。此外,电池储能也占据了超过15%的份额,这表明电池在增强电力系统灵活性方面发挥着重要作用,从而推动了该细分市场的增长。

2015-2025年锂离子电池应用部署分析

来源:国际能源署

最终用户行业细分分析

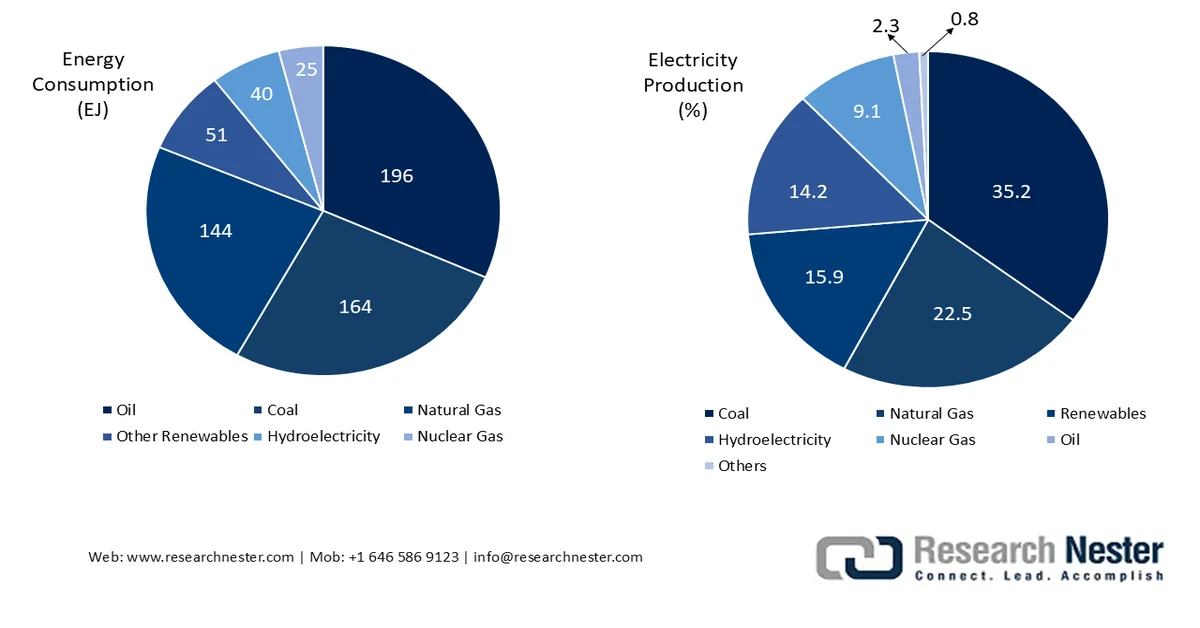

在预测期内,作为终端用户行业细分领域的交通运输子领域预计将占据第二大市场份额。该子领域的增长主要得益于推动全球向电动汽车转型和减少碳排放。正如《可再生与可持续能源评论》2026年1月发表的一篇文章所述,交通运输行业直接温室气体排放量估计高达87亿吨二氧化碳当量,约占全球能源相关二氧化碳排放量的23%。其中,公路车辆排放占70%,铁路、海运和航空分别占1%、11%和12%。此外,该行业正在积极利用各种能源,从而提升了全球市场需求。

2023年交通运输行业能源消耗总量和电力生产总量

来源: 《可再生和可持续能源评论》

电池组件细分分析

作为电池组件细分市场的一部分,电极涂层子细分市场预计将在预定时间结束时占据第三大市场份额。该子细分市场的发展主要得益于其在电弧焊中的应用,通过保护熔池免受氧气或氮气等大气污染,从而实现高质量的焊缝,同时还能改善机械性能并稳定电弧。根据英国皇家化学学会2026年发表的文章,锂离子电池废料的回收率仅为6%,其余部分最终被填埋,这会带来环境污染和金属毒性的风险。因此,为了克服这一问题,火法冶金技术能够确保金属的大规模回收,例如镍、钴和锂等元素的浸出率可达100%,从而为可持续电池提供专用的废料碳电极。

我们对电池涂层的深入分析包括以下几个方面:

部分 | 子段 |

电池类型 |

|

最终用户行业 |

|

电池组件 |

|

涂层方法 |

|

技术类型 |

|

材料类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

电池涂层市场——区域分析

亚太市场洞察

预计到2035年底,亚太地区电池涂料市场份额将达到45.3%,位居全球之首。该地区市场的增长主要归功于成熟的供应链、高镍正极涂料的普及、干法涂覆技术的应用、前驱体材料的本地化生产以及适当的合规支出。根据韩国投资促进局2022年发布的官方统计数据,韩国是全球第二大电池生产国,占电动汽车电池市场份额的21%。基于此,韩国拥有众多具有竞争力的成品电池制造商,并专注于高性能材料(如正极和负极材料)的研发。此外,韩国电动汽车销量也呈现增长势头,从2020年的46,909辆增至2022年的101,112辆,并预计到2022年将进一步增至162,987辆,从而积极推动了整个地区的市场增长。

2021-2030年韩国、日本和中国电动汽车电池产能

年 | 韩国 | 日本 | 中国 |

2021 | 21.0% | 7.0% | 69.0% |

2025 | 18.0% | 4.0% | 70.0% |

2030 | 20.0% | 5.0% | 63.0% |

来源:韩国投资促进局

受电动汽车销量规模化、涂料需求增加、政府扶持政策、技术本土化和产业一体化等因素推动,中国电池涂料市场正蓬勃发展。据《交通运输研究A辑:政策与实践》2024年12月发表的一篇文章所述,中国动力电池组的能量成本为439.2美元/千瓦时,其中纯电动汽车的补贴力度最大。此外,这些特定车辆的补贴标准从2009年的8784.3美元,到2015年的7905.8美元,2017年的6441.8美元,2018年的7320.2美元,2019年的3660.1美元,2021年的3294.1美元,以及2022年的1844.7美元不等。因此,随着补贴政策的持续实施,该市场在全国范围内逐步扩大。

高端定位、高镍正极材料需求增长、新一代电池研发投入激增、低碳监管转型以及供应链本地化等因素正在推动日本镍市场的发展。日本镍市场的增长取决于其产业规模,截至2025年,该产业规模已达6250万美元。基于此,预计到2026年底,日本镍市场规模将达到7560万美元,并在预测期结束时达到3.422亿美元。此外,根据国际可持续发展研究所2026年2月发布的数据报告,日本在全球镍价值链分配中占据18%的份额,这表明日本镍市场的增长前景十分乐观。

欧洲市场洞察

预计在预测期内,欧洲将成为电池涂层市场增长最快的地区。该地区市场的发展主要得益于强有力的气候中和目标、本地化的电池制造、公私合作、原材料回收利用以及本土电池生产。根据欧洲太阳能协会(SolarPowerEurope)2026年1月发布的官方统计数据,截至2025年,该地区已成功安装27.1吉瓦时(GWh)的最新电池容量,连续第12年创下电池储能部署量的新纪录。其中,55%的总容量来自公用事业规模的系统,这证实了大规模储能是该地区产业增长的根本动力。此外,该地区电池制造的标称电池产能已达到252吉瓦时(GWh),从而进一步推动了市场发展。

2019-2025年欧洲电池储能部署

年 | 部署增长 |

2020-2021 | 145.0% |

2021-2022 | 130.0% |

2022-2023 | 73.0% |

2023-2024 | 23.0% |

2024-2025 | 45.0% |

来源:欧洲太阳能电力协会

由于德国拥有全球最大的汽车制造业、完善的化工产业基础设施、政府对电池材料创新的大力支持以及对电池项目的慷慨资助,德国的电池涂料市场正蓬勃发展。根据德国工业和信息技术局(ITA)2025年8月发布的政府预测,德国国内自动化产品出口额从2022年的9550亿美元增长到2023年的1万亿美元以上,随后在2024年回落至9910亿美元。尽管略有下降,但2024年美国对德国的先进制造业出口额仍达到370亿美元。此外,美国对德国的出口额也高达430亿美元,这使得德国成为开发和拓展电池涂料市场的理想之地。

西班牙电池涂料市场增长的几个主要趋势包括:超级工厂的扩建、充足的资金支持、电池供应链的拓展、丰富的太阳能资源(可用于低碳涂料生产)、可持续发展以及对脱碳的重视。根据联合国贸易和发展组织2023年11月发布的一篇文章,欧盟委员会批准了西班牙两项总额达22亿美元的国家援助计划,用于支持在“绿色协议”工业计划下对绿色技术设备和电池生产的合理投资。同时,一项于2023年5月获批的9.844亿美元计划,重点支持合适的电池生产,包括电池制造以及必要的原材料和组件,从而促进市场发展。

北美市场洞察

预计到既定时间节点结束时,北美电池涂层市场将呈现可观的增长和扩张。该地区市场增长的主要驱动力包括:强有力的电动汽车制造本地化政策、区域超级工厂网络的成功建设、电池组件的生产、汽车原始设备制造商(OEM)的存在,以及对稳定涂层材料供应日益增长的需求。根据战略与国际研究中心(CSIS)2026年4月发布的官方统计数据,到2025年底,美国电池总产量将增长近140%。基于这一增长,电池项目获得了大量投资,金额从230万美元到178.14亿美元不等。此外,该地区涂层纺织面料的持续供应也提升了市场占有率。

2024年北美涂层纺织面料进出口分析

国家/组成部分 | 出口(美元) | 进口(美元) |

我们 | 5030万 | 1.12亿 |

加拿大 | 1420万 | 1410万 |

墨西哥 | 213,000 | 3740万 |

洪都拉斯 | 28,900 | 120万 |

危地马拉 | 27,800 | 280,000 |

巴拿马 | 23,900 | 182,000 |

萨尔瓦多 | 17,000 | 289,000 |

巴哈马 | 15,500 | 112,000 |

资料来源: OEC

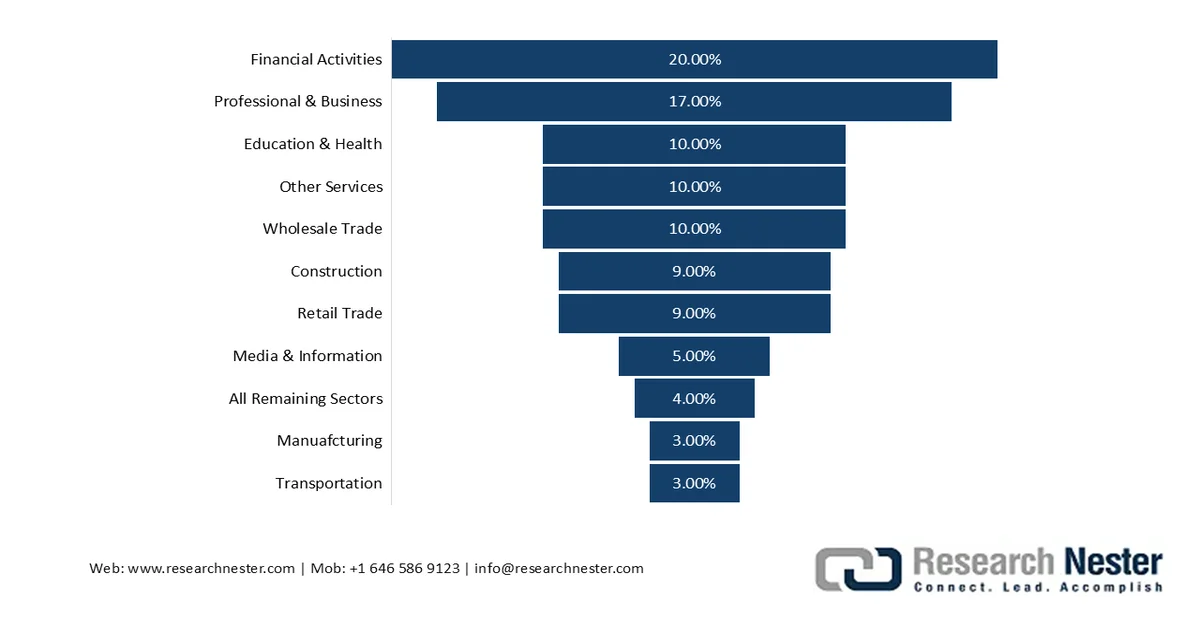

由于联邦政府对国内电池供应链的大规模投资、严格的外国实体风险控制(FEOC)限制、对锂离子电池安全性和热管理的日益重视,以及国内下游消费者对合格产品的要求,美国电池涂层市场正日益受到关注。正如国际电池协会(Battery Council International)2025年3月发表的一篇文章所述,美国电池产业持续蓬勃发展,其每年直接和下游经济活动创造了10万亿美元的国内经济产值。此外,这一产业的崛起为美国创造了超过5400万个与电池相关的就业机会。同时,该产业有效地支撑了美国国内经济的21%,预示着市场扩张前景乐观。

电池产业将为2024年10万亿美元的美国经济提供动力

资料来源:国际电池理事会

加拿大政府设立了战术创新基金以支持清洁技术制造,电动汽车制造本地化进程不断推进,合作研发网络和创新伙伴关系日益增强,并与净零排放加速计划保持良好契合,这些都是推动加拿大电池涂层市场发展的因素。根据加拿大政府2026年4月发布的一篇文章,工业部长议会秘书宣布拨款1060万美元,用于在全国范围内建设14个电动汽车充电基础设施项目。这笔慷慨的资金预计将确保这些项目在全国范围内安装超过1600个充电桩。此外,“Plug'n Drive”项目预计将继续开展全国范围的电动汽车试驾活动,并获得110万美元的额外资金,从而进一步提升市场曝光度。

电池涂层市场主要参与者:

- 阿科玛公司(法国)

- 索尔维公司(比利时)

- 旭化成株式会社(日本)

- PPG工业公司(美国)

- 3M公司(美国)

- 三菱化学株式会社(日本)

- 宇部兴产株式会社(日本)

- 田中化学株式会社(日本)

- 大金工业株式会社(日本)

- 东丽株式会社(日本)

- 昭和电工材料有限公司(日本)

- 住友化学株式会社(日本)

- SK Innovation Co., Ltd.(韩国)

- LG化学有限公司(韩国)

- 巴斯夫股份公司(德国)

- 阿克苏诺贝尔公司(荷兰)

- 汉高股份及两合公司(德国)

- SGL Carbon SE(德国)

- Targray Technology International Inc.(加拿大)

- Nano One Materials Corp.(加拿大)

- 艾仕得涂料系统有限公司(美国)

- 约顿(挪威)

- Xaar(英国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 阿科玛公司已成为特种氟聚合物(尤其是聚偏氟乙烯,PVDF)的领先供应商,PVDF是锂离子电池电极粘合剂和隔膜涂层的关键材料。该公司已积极扩大其在北美的生产规模,以支持该地区快速发展的电动汽车超级工厂生态系统。

- 索尔维公司凭借其在先进氟化材料领域的深厚专业知识,提供高纯度涂层解决方案,从而提升电池的安全性和热稳定性。公司已投入大量研发资金,致力于开发替代粘合剂体系,以减少对传统供应链的依赖,同时保持电化学性能。

- 旭化成株式会社结合其在隔膜技术方面的深厚积累和专业的陶瓷涂层技术,为电池热失控预防提供一体化解决方案。该公司致力于在高生产速度下提升涂层均匀性,从而解决大规模电池生产中的一项关键制造难题。

- PPG工业公司将其百年工业涂料经验应用于电池领域,开发出具有防腐蚀、散热和改善电绝缘性能的多功能涂层。该公司优先研发水性及无溶剂涂料配方,以符合日益严格的全球挥发性有机化合物环保法规。

- 3M公司利用其在材料科学和粘合剂领域的核心竞争力,研发出能够增强电极颗粒与集流体之间粘合力的专用涂层配方。该公司还率先开发了陶瓷基隔热涂层,用于控制和阻止电池模块内部的热量传播。

以下是全球市场主要参与者的名单:

电池涂料市场竞争异常激烈,主要参与者集中在日本、美国和欧洲。为满足电动汽车需求的激增,各企业的战略举措日益侧重于垂直整合和产能扩张。此外,旭化成、三菱和宇部兴产等日本企业凭借其在特种聚合物(尤其是聚偏氟乙烯,PVDF)领域的专业知识,与松下和宁德时代等电池巨头签订了长期供应协议。2025年2月,阿科玛将其PVDF产能扩大了15%,尤其是在北美地区。此次扩产得益于近2000万美元的巨额投资,并与公司旨在提升其全球PVDF产能布局的战略高度契合,从而更好地服务于全球电池涂料行业。

电池涂层市场企业格局:

最新发展

- 2025 年 10 月,艾仕得涂料系统有限公司推出了 2 款先进产品——Alesta® e-PRO FG 黑色涂料和 Alesta® e-PRO 介电灰色涂料,并强化了其在储能解决方案和汽车行业价值链中对性能、创新和技术服务的承诺。

- 2025 年 6 月,佐敦推出了用于保护电池的新型粉末涂料技术,并通过投资电气化创造了一个不断增长的电池产业,特别是电动汽车和储能系统电池产业。

- 2025 年 6 月, Xaar与 Sokan 新材料集团合作,有效加强了其在电动汽车电池涂层领域的积极地位,标志着从传统薄膜涂层材料过渡到新型涂层材料的合适途径。

- Report ID: 8561

- Published Date: May 13, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。