生物增塑剂市场展望:

2025年,生物增塑剂市场规模为35亿美元,预计到2035年将达到78.4亿美元,预测期内(即2026-2035年)的复合年增长率约为8.4%。2026年,生物增塑剂的行业规模估计为37.6亿美元。

关键 生物增塑剂 市场洞察摘要:

区域亮点:

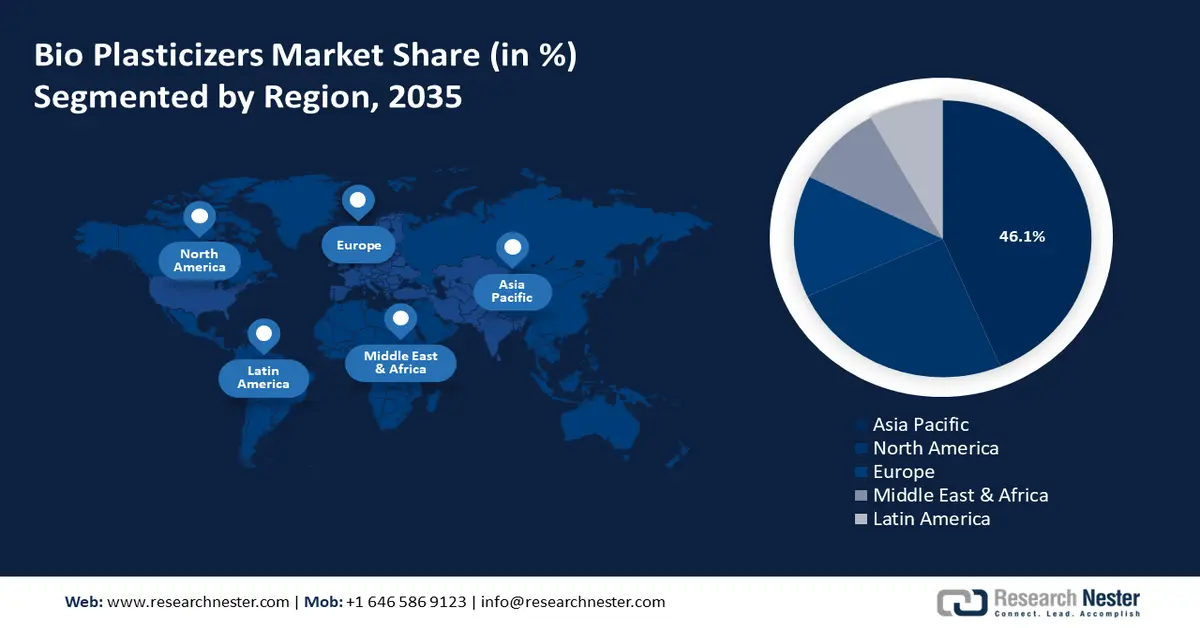

- 亚太地区以46.1%的市场份额领先生物增塑剂市场,这得益于对柔性PVC和包装材料日益增长的需求,并将支持其在2026年至2035年期间的可持续增长。

- 北美生物增塑剂市场预计将在2026年至2035年期间保持增长,这得益于汽车和建筑行业的蓬勃发展以及消费者对可生物降解产品的兴趣。

细分市场洞察:

- 预计植物源细分市场将在 2026 年至 2035 年间经历显著增长,这得益于可生物降解性、可再制造性以及对化石燃料依赖的减少,并将占据 89.70% 的市场份额。

关键增长趋势:

- 采用可持续解决方案

- 加速可再生塑料的增长

主要挑战:

- 性能受限

- 缺乏标准化

- 主要参与者:Avient Corporation、BASF SE、Cargill, Incorporated、DIC Corporation、Dow, Inc.、Emery Oleochemicals、Evonik Industries AG。

全球 生物增塑剂 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:35 亿美元

- 2026 年市场规模:37.6 亿美元

- 预计市场规模:2035 年将达到 78.4 亿美元

- 增长预测:8.4% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:亚太地区(到 2035 年,份额将达到 46.1%)

- 增长最快的地区:亚太地区

- 主要国家/地区:中国、印度、日本、德国、美国

- 新兴国家:中国、印度、日本、韩国、马来西亚

Last updated on : 28 August, 2025

生物增塑剂市场的增长动力和挑战:

增长动力

采用可持续解决方案:对可持续性的关注刺激了生物增塑剂市场实践,旨在减少对环境的影响。此外,市场正转向生物基增塑剂,从而推动绿色化学和资源效率方面的创新。例如,巴斯夫于2021年4月推出了生物质平衡(BMB)增塑剂,其品牌包括Hexamoll、DINCH BMB、Palatinol、N BMB、Palatinol、10-P BMB和Plastomoll。此类增塑剂由有机废弃物(例如沼气)制成,用于替代化石燃料,以减少二氧化碳排放。

- 可再生塑料加速增长:过去几年,生物增塑剂市场一直稳步增长。例如,KLJ 集团于2023年6月投资1.45亿美元,在古吉拉特邦开设了一家生产设施。该设施已获得印度工业标准局(BIS)认证,主要生产增塑剂和邻苯二甲酸酐。KLJ 集团生产的邻苯二甲酸酐中,70%至75%用于内部使用。随着生物塑料行业的发展,对高性能、可持续和高效增塑剂的需求也将随之增长。

挑战

性能受限:生物增塑剂市场面临挑战,因为通过化学改性技术进行设计非常复杂。生物增塑剂的热稳定性和机械强度不足,缩短了产品的使用寿命。此外,与传统的邻苯二甲酸酯相比,生物增塑剂与其他聚合物的相容性有限,从而限制了其在高性能应用中的使用。此外,较高的生产成本也限制了该领域的研发活动。

- 缺乏标准化:当不符合标准化测试程序时,人们常常会对性能、质量和环境影响提出担忧。这一挑战使企业难以采用生物增塑剂解决方案。由于缺乏关于生物增塑剂长期性能和可持续性效益的相关数据,各行业也对转向生物增塑剂犹豫不决。此外,不同地区监管合规性的模糊性也导致了差异,从而阻碍了消费者进行合理的比较。

生物增塑剂市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

8.4% |

|

基准年市场规模(2025年) |

35亿美元 |

|

预测年度市场规模(2035 年) |

78.4亿美元 |

|

区域范围 |

|

生物增塑剂市场细分:

原材料来源(植物来源、生物废弃物衍生材料、其他)

植物基增塑剂凭借其易得性、可再制造性和生物降解性,在生物增塑剂市场占据主导地位,占据了89.7%的显著份额。此外,生物基增塑剂源自大豆、蓖麻油和棕榈油等油类提取物。这减少了对化石燃料储备的依赖,并有助于降低温室气体排放。例如,嘉吉于2021年10月推出Bioveroa生物基增塑剂,扩展了其生物工业解决方案组合。Biovero增塑剂的生产旨在打造更可持续的商业制造供应链。这不仅拓展了可再生原料的用途,也为生物增塑剂市场带来了更多生态友好的产品。

产品(环氧大豆油(ESBO)、柠檬酸盐、蓖麻油基增塑剂、琥珀酸、乙二醇酯等)

环氧大豆油 (ESBO) 因其高塑化效率、良好的热稳定性和低迁移性而占据市场主导地位。例如,2021 年 9 月,CHS 扩大了其位于曼卡托的大豆油精炼厂的产能,预计投资额为 6000 万美元。这一机遇有助于扩大市场准入并改变市场动态。在曼卡托工厂,环氧大豆油的年产量每年增长 35% 以上。此外,由于生物塑料适用于内饰部件并能提升性能,其在汽车应用领域的主导地位也显而易见。

我们对生物增塑剂的深入分析包括以下几个部分:

产品 |

|

原材料来源 |

|

应用 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

生物增塑剂市场区域分析:

亚太市场统计

到2035年,亚太地区聚氯乙烯产业有望占据46.1%的市场收入份额,并持续增长对柔性聚氯乙烯和包装材料的需求。此外,政府政策法规、原料供应、相对较低的制造成本以及汽车和建筑行业的蓬勃发展,也进一步促进了这一增长。在该地区,公共和私营实体通过投资促进并推动了该领域的创新和发展。

中国生物增塑剂市场正经历着日新月异的变化,其政策和监管框架也愈发严格。例如,2021年4月,中国发布了GB/T 39514-2020,这是一项新的国家产品标准,涵盖生物基材料添加剂、生物基复合材料以及由各种生物基材料制成的制品。根据该标准,可以使用清晰且永久的标记技术(例如模压、印刷、压花、品牌标识等)来识别产品。

在印度,生物增塑剂市场参与者的重点是扩建基础设施,以促进生物增塑剂的生产运营。例如,2024年4月,Payal集团旗下的Payal Plastichem Pvt. Ltd.启动了其位于哥印拜陀的增塑剂工厂一期商业运营。该工厂的初始产能估计约为每年3万吨。此外,它也是南印度第一家专注于生产不含邻苯二甲酸酯且符合REACH法规的增塑剂工厂。

北美市场分析

由于汽车和建筑行业的蓬勃发展、大豆油或玉米淀粉等生物基原料的供应、邻苯二甲酸酯类增塑剂法规的出台以及消费者对可生物降解产品日益增长的兴趣,北美生物增塑剂市场的增长速度将仅次于亚太地区。总体而言,北美拥有完善的生产基础设施、研究机构以及行业合作,为生物增塑剂的创新和商业化奠定了基础。

在美国市场,企业正通过生物增塑剂市场的战略合作大幅扩展其产品组合。例如,2024年3月,Innoleics与Baerlocher USA宣布达成一项新的合作协议。根据协议,Baerlocher USA将成为Innoleics全系列用于柔性聚氯乙烯(PVC)应用的生物基增塑剂的美国经销商,为客户提供更多此类尖端环保材料。该公司还将利用这一优势生产可定制的生物增塑剂。

在加拿大,当地政府的举措有助于彻底改变生物增塑剂市场向绿色环保转型的趋势。例如,2024年2月,当地政府通过“就业与增长基金”计划,承诺向BOSK Bioproducts公司拨款100万美元。为了生产生物塑料,BOSK Bioproducts公司收集了造纸工业产生的生物污泥等工业废料,并将其转化为可堆肥的替代品。这项100%可堆肥的解决方案旨在大幅减少环境中的塑料垃圾。

生物增塑剂市场主要参与者:

- DIC公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 安永公司

- 巴斯夫

- 嘉吉公司

- 陶氏公司

- Emery 油脂化学品公司

- 赢创工业股份公司

- Goldstab Organics私人有限公司

- 伊帕萨王子集团

- 瑞士青年劳尔股份公司

全球企业和新兴企业对可持续材料的关注正在塑造生物增塑剂市场格局。例如,2023年3月, OQ Chemicals标志着可持续化学品发展的关键转折点。该公司推出了OxBalance异壬酸,其成分中生物基含量(70%)和循环原料构成。此外,该产品还获得了ISCC PLUS认证,是全球首个实现商业化的产品。此外,严格的环境法规也迫使市场参与者倾向于使用可再生资源,包括生物质和植物油。此外,先进的研发和广泛的分销网络有助于满足日益增长的消费者需求和偏好。

以下是一些杰出球员的名单:

最新发展

- 2022年1月,赢创推出了另一款最新一代尖端增塑剂——环己酸酯。这种新型物质拥有卓越的特性,可显著提升产品的耐候性和持久性。

- 2020年10月, Emery Oleochemicals推出了全新的EMEROX酯类增塑剂产品线。该产品具有出色的低温性能、低水溶性、低粘度和高热稳定性。

- Report ID: 6574

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。