生物基聚乳酸(PLA)市场展望:

2025年生物聚乳酸(PLA)市场规模为25亿美元,预计到2035年底将达到51亿美元,在预测期(即2026-2035年)内,复合年增长率约为7.4%。2026年,生物聚乳酸行业规模估计为26亿美元。

生物基聚乳酸(PLA)市场的增长直接源于包装、纺织品、消费品、农业、医疗器械和3D打印应用等领域对可持续和生物基材料日益增长的需求。不断提高的环保意识、对某些传统塑料日益严格的监管以及企业对可持续发展的承诺,都促使制造商采用可生物降解和可堆肥的替代品,例如PLA。美国国立卫生研究院(NIH)于2022年10月发表的一篇文章指出,可持续包装至关重要,因为传统的包装材料,尤其是塑料,由于回收率低、生物降解缓慢,会造成环境污染。该报告还提到,使用生物基、可生物降解、可回收和可重复使用的材料提供了一种可持续的解决方案,可以减少浪费、节约资源并支持环境保护,从而促进PLA基包装的使用。

关键 生物基聚乳酸(PLA) 市场洞察摘要:

区域亮点:

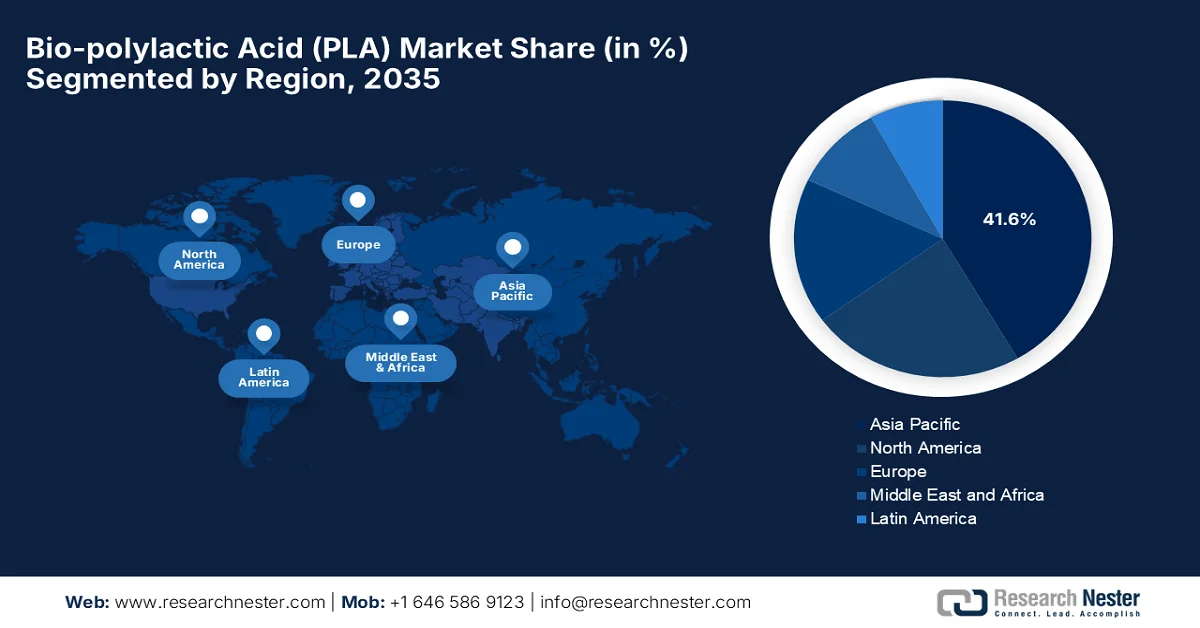

- 预计到2035年,亚太地区将占据生物基聚乳酸(PLA)市场41.6%的份额,这主要得益于主要新兴经济体政府对一次性塑料制品的强制性规定和禁令。

- 在2026年至2035年期间,北美地区的收入有望显著增长,这主要归功于消费者对可持续产品的偏好日益增强。

细分市场洞察:

- 预计到2035年,在电子商务和食品配送服务扩张的推动下,包装领域将占生物聚乳酸(PLA)市场57.4%的收入份额。

- 到2035年,PLA树脂市场预计将占据可观的收入份额,这主要得益于PLA在先进制造工艺中日益广泛的应用,这些工艺对材料性能的稳定性和可扩展的加工能力提出了更高的要求。

主要增长趋势:

- 在食品和饮料行业中不断扩大应用

- 3D打印行业的增长

主要挑战:

- 耐热性和性能限制

- 工业堆肥基础设施不足

主要参与者: NatureWorks LLC、TotalEnergies Corbion、Futerro SA、Sulzer Ltd.、浙江海正生物材料有限公司(中国)。

全球 生物基聚乳酸(PLA) 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 25亿美元

- 2026年市场规模: 26亿美元

- 预计市场规模:到2035年将达到51亿美元

- 增长预测:年复合增长率 7.4%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占41.6%的份额)

- 增长最快的地区:北美

- 主要国家:美国、加拿大、德国、日本、英国

- 新兴国家:中国、印度、巴西、墨西哥、俄罗斯

Last updated on : 16 June, 2026

生物基聚乳酸(PLA)市场——增长驱动因素和挑战

增长驱动因素

- 生物基聚乳酸(PLA)在食品饮料行业的应用日益广泛:由于其透明、安全且可生物降解,PLA被广泛应用于一次性杯子、容器、托盘和食品包装,这主要得益于食品饮料行业的推动。餐厅、零售商和外卖服务商对可持续包装解决方案的需求不断增长,也促进了市场的发展。美国农业部2025年5月发布的一篇文章指出,食品饮料制造业占美国制造业就业人数的16.8%,占制造业总就业人数的15.4%。文章还提到,美国有超过42,000家食品饮料加工企业,因此,对可持续包装解决方案的需求持续增长。

- 3D打印行业的增长: PLA因其易用性、低翘曲性和可再生性,被广泛用作3D打印材料。因此,增材制造技术在教育、医疗保健和原型制作等领域的日益普及,有力地推动了生物基聚乳酸市场的增长。根据美国国立卫生研究院(NIH)2023年1月发表的一篇文章,PLA已成为3D打印领域应用最广泛的材料之一,尤其是在熔融沉积成型(FDM)技术中,这得益于其易于加工、环境友好和优异的表面光洁度。此外,该报告还指出,日益增长的环境问题和生物聚合物生产技术的进步提升了PLA的工业价值,其强劲的市场增长主要得益于其可再生性和与传统石油基塑料相比更低的碳足迹。

- 农业原料供应充足:玉米和甘蔗资源丰富的地区不断扩大的生产设施,为聚乳酸(PLA)生产提供了源源不断的原材料。因此,充足的原料供应有助于降低供应链风险,并促进生物聚乳酸市场的长期增长和发展。2024年3月,美国农业部发布了一项计划,其主要目标是通过改善生物质供应链和拓展生物基产品市场来加强美国生物经济。该战略通过增加农业、林业和废弃生物质在燃料、材料和其他可持续产品中的利用,为农民、农村社区和相关产业提供支持。此外,文章强调,美国生物基产品行业一年内为经济贡献了4890亿美元,这表明生物质产业的规模和成熟度,也预示着生物聚乳酸(PLA)市场在未来十年将迎来巨大的增长机遇。

挑战

- 耐热性和性能限制:生物基聚乳酸(PLA)市场面临严峻的技术挑战,尤其是与工程塑料相比,其耐热性低且机械性能脆性较大。标准PLA在较低温度下就会软化,因此未经改性不适用于高温应用,例如热饮容器、汽车零部件或微波炉安全包装。虽然目前正在开发一些耐热PLA等级和聚合物共混物,但这会增加生产的复杂性和成本。这些性能方面的限制使得PLA的应用范围仅限于冷藏食品包装、一次性用品和3D打印耗材等领域。因此,亟需大规模提高PLA的耐久性和热稳定性,否则PLA将难以拓展到高性能工业应用领域。

- 工业堆肥基础设施不足:生物基聚乳酸市场面临的另一大难题是缺乏完善的工业堆肥基础设施,而这对于妥善处理聚乳酸(PLA)至关重要。PLA通常被宣传为在工业堆肥条件下可生物降解,但大多数地区缺乏有效处理PLA的设施。因此,PLA产品往往最终被填埋或进入传统的回收流程,无法有效降解,并可能污染塑料回收系统。这导致消费者产生困惑,并削弱了PLA的环境价值主张。因此,缺乏标准化的全球废物管理系统极大地限制了PLA在循环经济中的应用潜力。

生物基聚乳酸(PLA)市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

7.4% |

|

基准年市场规模(2025 年) |

25亿美元 |

|

预测年份市场规模(2035 年) |

51亿美元 |

|

区域范围 |

|

生物基聚乳酸(PLA)市场细分:

应用细分市场分析

在应用领域方面,预计在预测期内,包装将在生物聚乳酸(PLA)市场中占据最大的收入份额,达到57.4%。该领域的领先地位主要归功于电子商务和食品配送服务的扩张,这显著提升了对轻便、耐用和一次性包装解决方案的需求。零售商和品牌所有者对可回收和可堆肥包装基础设施的投资不断增加,正在加速PLA在整个包装行业的应用。国际贸易管理局在其2024年报告中指出,全球电子商务市场持续扩张,其中B2B销售额预计到2026年底将达到36万亿美元,复合年增长率(CAGR)为14.5%。报告还提到,亚太地区将占据B2B市场份额的80%,而拉丁美洲和中东地区也展现出强劲的增长潜力。在B2C方面,预计到2027年收入将达到5.5万亿美元,这为该领域的发展带来了巨大的机遇。

产品细分分析

预计到2035年底,PLA树脂细分市场将在生物基聚乳酸(PLA)市场中占据相当可观的收入份额。PLA在先进制造工艺中的应用日益广泛,这些工艺对材料性能的稳定性和可扩展的加工能力提出了更高的要求,这是该细分市场领先地位的主要驱动因素。PLA树脂在注塑成型、热成型和挤出成型等应用中的日益普及,也进一步提升了其在各个工业领域的需求。2024年10月,道达尔能源科比昂公司在2024年法兰克福国际塑料及材料展览会(Fakuma 2024)上重点介绍了Luminy® PLA的最新进展。Luminy® PLA是一种生物基塑料,其设计用途广泛,可用于一次性包装以外的耐用、高性能应用。Luminy® PLA具有更优异的耐热性、机械强度和耐候性,目前已被应用于化妆品罐、电子产品和洗碗机适用产品等领域。

最终用户细分分析

根据终端用户划分,预计在所讨论的时间范围内,食品饮料行业将在生物基聚乳酸(PLA)市场中占据显著份额。该细分市场的增长主要得益于即食食品和方便食品中PLA的日益普及,制造商需要能够在储存和运输过程中保持产品可见性和结构完整性的材料。此外,易腐品冷链物流的不断扩展也促进了PLA基包装的使用,这种包装既能高效处理产品,又能确保产品卫生标准。例如,SCGP在2023年10月报道称,Fest公司正致力于推动可持续包装创新,其解决方案适用于即食食品、冷藏鲜肉和自动售货机。Fest的新产品,如Fest Fresh Pak和Fest Redi Pak,均采用可再生材料制成,确保了产品的耐用性和新鲜度,从而推动了食品饮料行业对PLA基包装需求的增长。

我们对生物聚乳酸市场的深入分析涵盖以下几个方面:

部分 | 子段 |

应用 |

|

产品类型 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

生物基聚乳酸(PLA)市场——区域分析

亚太市场洞察

预计亚太地区生物基聚乳酸(PLA)市场在预测期内将占据41.6%的最高份额。该地区的领先地位主要得益于主要新兴经济体政府对一次性塑料制品的强制性规定和禁令。该地区的农业部门拥有丰富的本地化原料供应,例如甘蔗和木薯,这促使主要的生物聚合物生产商在靠近原材料产地的地方建立完全一体化的生产设施。根据日本政府2025年10月发布的数据,日本在其塑料资源循环战略下设定了可衡量的目标,其中包括到2030年将一次性塑料的使用量减少25%,并到2030年引入约200万吨生物基塑料。因此,这些结构化的政策和目标共同促进了各行业对生物基聚乳酸等可持续材料的应用。

中国对工业规模生产设施的大规模国内投资,使其成为全球生物聚合物的主要生产中心之一。纺织、餐饮和电商包装行业高度发达的基础设施,为中国生物聚乳酸市场的商业化应用提供了强大的生态系统。2023年6月,商务部发布的法规要求零售、电商、餐饮、住宿和会展行业的经营者减少并报告一次性塑料的使用情况。该法规着重强调遵守国家对不可降解塑料的禁令,鼓励使用可重复使用或可回收的替代品,并强制要求通过国家系统进行半年一次的报告,因此有利于推动中国市场的发展。

在印度,生物聚乳酸正进入一个变革性的增长阶段,这主要得益于企业日益转向环保材料。随着消费品包装和快速消费品公司寻求可堆肥的替代品,国内包装和纺织行业正在向可生物降解的形式转型,例如塑料薄膜和片材。这种激增的需求正使印度从一个依赖进口的市场转变为一个本土化生产中心。根据印度新闻信息局(PIB)2026年1月发表的文章,印度召开了一次关于在某些包装袋中使用生物塑料的高级别磋商会议,旨在用可持续的替代品取代不可降解塑料。因此,来自环境、森林和气候变化部(MoEFCC)、印度食品安全与标准局(FSSAI)、印度标准局(BIS)、中央塑料工程技术研究所(CIPET)和学术界的利益相关者推荐了聚乳酸(PLA)等主要选择,并强调了明确定义可生物降解材料和制定标准化测试规程的必要性,从而提升了生物聚乳酸(PLA)市场的增长潜力。

北美市场洞察

随着消费者对可持续产品的需求日益增长,北美生物基聚乳酸(PLA)市场有望实现大幅增长。该地区拥有强大且高度一体化的农业基础设施,利用丰富的玉米资源作为主要原料,维持着可靠的大规模供应链。此外,有利的州级立法、绿色采购政策以及完善的工业堆肥设施网络也为该地区市场的发展提供了支持。美国农业部2024年的一项研究将可生物降解和可回收的PLA-CNC复合薄膜作为环保食品包装材料提出。研究人员通过在PLA基材上涂覆聚乙烯醇或卡拉胶,制备出多层薄膜,显著提高了其氧气和水蒸气阻隔性能,使其符合市场增长标准。

企业对碳减排的高度重视以及消费者对环保包装替代品的强劲需求,正积极推动美国生物聚乳酸市场的发展。美国的供应链促进了食品服务、医疗器械和软包装行业的广泛应用,各大品牌正积极用可堆肥的替代品取代传统塑料。根据美国农业部2026年5月发表的文章,玉米是美国主要的饲料谷物,占饲料谷物总产量和消费量的95%以上,年种植面积近9000万英亩。此外,玉米还是牲畜饲料的重要能量来源,其近45%的用途是生产燃料乙醇。玉米还可加工成淀粉、甜味剂和玉米油等食品和工业产品。美国是世界上最大的玉米生产国和出口国,主要市场包括墨西哥、中国、日本和哥伦比亚,这预示着生物聚乳酸(PLA)市场前景乐观。

加拿大生物聚乳酸市场为国内外企业提供了令人鼓舞的增长机遇。联邦政府的零塑料废弃物议程以及针对一次性传统塑料的严格监管也推动了该国市场的增长。这种监管环境促使加拿大庞大的餐饮服务、零售包装和农业部门选择这些生物基替代品。加拿大依赖与北美邻国的一体化供应链获取原材料,国内对利用加拿大丰富的农业副产品和林业生物质作为替代原料的兴趣日益浓厚。在主要国内消费品牌的企业可持续发展要求和不断扩大的市政有机垃圾收集计划的支持下,该市场正在稳步建立更强大的区域影响力,推动可持续生物聚合物应用和循环经济的融合。

欧洲市场洞察

循环经济目标和主要市场参与者的存在是重塑欧洲生物聚乳酸市场增长格局的显著趋势。这促使消费品牌、汽车制造商和农业部门逐步摆脱化石燃料基塑料。该地区市场高度重视先进的废物管理基础设施、有机回收和工业堆肥的整合,以确保妥善处理废弃物。2025年1月,欧盟关于包装和包装废弃物的法规(EU) 2025/40在该地区绿色协议框架下建立了法律框架,以确保到2030年,投放该地区市场的所有包装均可重复使用或回收利用。该法规对包装设计、废物减量、可回收性和再生材料含量提出了更严格的要求,强化了向循环经济的转型,并降低了对原生化石基塑料的依赖。

德国生物基聚乳酸(PLA)市场正蓬勃发展,这主要得益于对先进工业工程、高科技混炼和精密聚合物改性的重视。德国本土的化学加工企业和专业混炼企业在PLA与性能增强添加剂的混合方面处于领先地位,他们致力于生产耐用、阻燃且结构增强的材料,这些材料适用于汽车内饰和电子外壳等精密部件。例如,2024年6月,弗劳恩霍夫应用物理研究所(Fraunhofer IAP)的研究人员开发了一种由PLA制成的生物基塑料薄膜,为购物袋和垃圾袋提供了一种可持续的低密度聚乙烯(LDPE)替代品。此外,该团队还将聚醚增塑剂共价连接到PLA链上,从而创造出一种柔韧且可回收的材料,避免了常见的增塑剂迁移问题。这种新型PLA薄膜的生物基含量至少达到80%,生产成本低廉,并且与传统加工设备兼容,因此中型制造商也能轻松应用。

英国生物基聚乳酸(PLA)市场正经历显著扩张,它原本只是更广泛的可持续包装和材料生态系统中的一个细分领域,而强有力的政策框架为其提供了支持。此外,市场活动主要由专注于材料开发、生物基聚合物应用以及包装和消费品性能提升的创新型中小企业和研究合作项目推动。在应用层面,PLA的需求与餐饮服务、零售包装和个人护理行业密切相关,这些行业的企业正积极转向可堆肥和低碳材料,以响应监管机构和品牌可持续发展的承诺。英国市场也受益于不断扩大的食品垃圾收集和工业堆肥基础设施规划,这些规划支持在受控条件下对可堆肥生物塑料进行最终处理。

生物聚乳酸(PLA)市场主要参与者:

- NatureWorks LLC(美国)

- TotalEnergies Corbion(荷兰)

- Futerro SA(比利时)

- 苏尔寿有限公司(瑞士)

- 浙江海正生物材料有限公司(中国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- NatureWorks LLC是生物聚乳酸(PLA)的领先生产商之一,其Ingeo™生物聚合物平台尤为知名。该公司已建立起强大的垂直整合生产模式,涵盖发酵、乳酸生产和PLA聚合。

- TotalEnergies Corbion是一家合资企业,它结合了TotalEnergies的工业规模和Corbion的生物聚合物技术。该公司通过大力发展可堆肥塑料和全生命周期碳减排,在循环经济领域占据了稳固的地位。

- Futerro SA是一家专注于乳酸和聚乳酸(PLA)生产技术的公司。该公司以其从糖到PLA的一体化生产模式以及对全生物基和可回收材料的专注而闻名。

- 苏尔寿有限公司已注册成为PLA价值链中的关键技术供应商,为PLA生产提供工程解决方案、工艺技术和设备。凭借其先进的聚合和加工技术,苏尔寿在实现高效、可扩展的PLA生产方面发挥着举足轻重的作用。

- 浙江海正生物材料有限公司是一家涵盖乳酸、丙交酯和PLA树脂生产的一体化价值链企业,凭借自主研发的技术实现了PLA的全面产业化生产。该公司是国内首批上市的PLA专业企业之一,在国内PLA标准制定方面发挥着引领作用。

以下是全球生物聚乳酸(PLA)市场的主要参与者名单:

生物聚乳酸市场由少数几家全球领先企业主导,占据了相当大的产能份额。像NatureWorks LLC和TotalEnergies Corbion这样的先驱企业,凭借大规模、垂直整合的生产模式和强大的全球分销网络占据主导地位。除此之外,亚洲生产商凭借其成本效益高的原料供应和强劲的国内需求,也在不断扩张。与此同时,欧洲企业则高度专注于循环利用和可堆肥材料的创新。产能扩张以及与包装和消费品公司建立合作关系,是市场领先企业加速商业化的重要策略。例如,2024年12月,阿联酋生物技术公司(Emirates Biotech)宣布选择苏尔寿(Sulzer)的先进PLA技术,在阿联酋建设全球最大的聚乳酸生产设施,计划年产能达16万吨。

市场企业格局:

最新发展

- 2026 年 2 月, TotalEnergies Corbion宣布推出一款压纹 PLA 水瓶,这是一款与 Sansu 合作推出的无标签 PLA 水瓶,旨在简化回收利用并支持循环包装系统。

- 2025年12月, Futerro SA宣布已为其位于塞纳河畔波尔热罗姆的未来生物炼制厂提交了环境许可和建筑许可证申请。该项目旨在生产乳酸、丙交酯和聚乳酸(PLA),从而巩固欧洲向生物基、可回收和可堆肥塑料的转型。

- Report ID: 8617

- Published Date: Jun 16, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。