生物丁二烯市场展望:

2025年,生物丁二烯市场规模超过7470万美元,预计到2035年将达到1.6735亿美元,在预测期内(即2026-2035年)的复合年增长率约为8.4%。2026年,生物丁二烯的产业规模估计为8035万美元。

市场增长的动力源于化工和汽车等行业对可持续材料日益增长的需求。生物丁二烯用于聚合反应,形成更大的聚合物链,例如丁苯橡胶 (SBR)、聚丁二烯橡胶 (PBR) 和丙烯腈-丁二烯-苯乙烯 (ABS),因其源自农业废弃物或生物质等可再生资源而备受青睐。随着制造业供应链可持续性投资的不断增加,生物丁二烯的应用也有望持续增长。

全球消费者对环保产品的偏好转变,以及企业对投资可持续供应链的需求不断增长,推动了生物丁二烯市场的发展。严格的环境法规的严格执行,将使全球生物丁二烯行业受益,因为生物丁二烯是石化基丁二烯的更环保替代品,其采用率将不断提高。主要市场参与者正在投资生物基化学品,以减少碳排放并推动各国政府的循环经济举措。例如,2022年2月,Synthos宣布在生物丁二烯技术开发方面取得了重要里程碑,以生产可持续橡胶,并承诺建造一座年产能为4万吨的生物丁二烯工厂。随着全球对绿色轮胎的需求不断增长,生物丁二烯行业有望从中受益并增加其收入份额。

全球生物丁二烯行业的主要参与者可以在监管生态系统良好、支持生物塑料应用的地区找到机遇。发酵工艺和生物技术的进步为可扩展且经济高效的生物丁二烯生产提供了机遇。例如,2021年4月,法国石油研究所发表了一项研究,该研究探索了蒸汽裂解装置生产丁二烯的替代方案,即利用奥斯特罗米斯伦斯基工艺(在专用反应器中进行两次催化反应),该研究旨在优化生物丁二烯的生产。此外,包装、粘合剂、纺织等行业正在扩大生物基产品组合,从而推动生物丁二烯市场的增长。全球生物丁二烯行业有望利用有利趋势,在预测期末保持强劲的增长曲线。

关键 生物丁二烯 市场洞察摘要:

区域亮点:

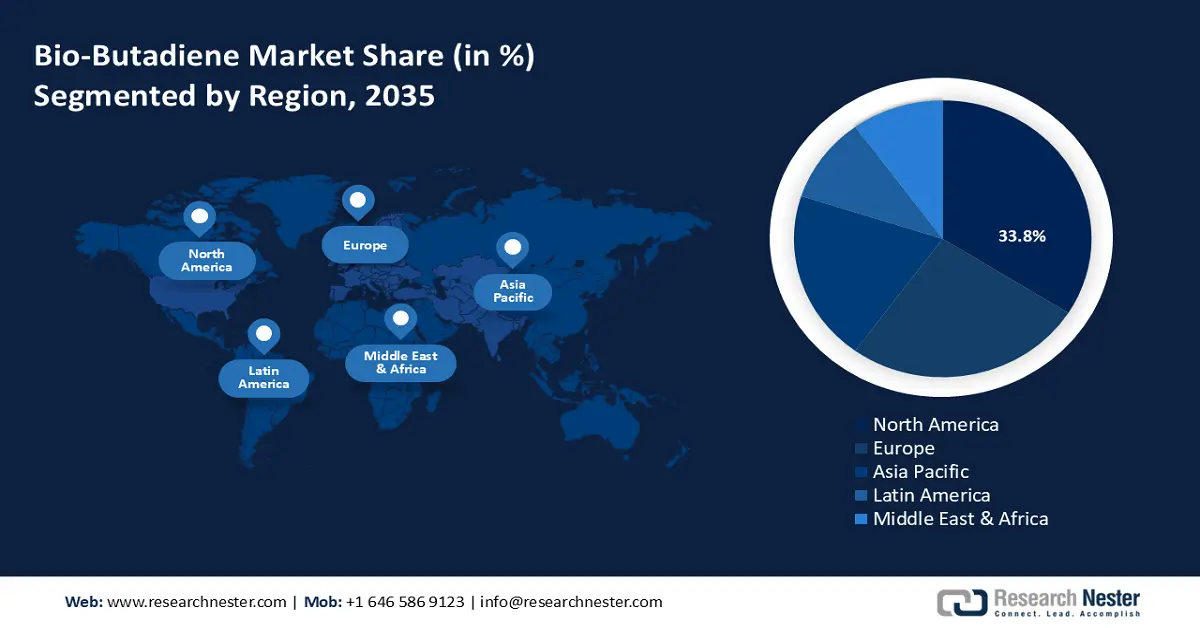

- 到 2035 年,北美生物丁二烯市场将占据 33.80% 的份额,这得益于先进的生物炼制生态系统和非食品生物质领域的投资。

细分市场洞察:

- 受橡胶、树脂和塑料制造业对可持续材料需求不断增长的影响,预计到 2035 年,工业级生物丁二烯在生物丁二烯市场中的份额将达到 72.20%。

主要增长趋势:

- 生物基产品组合的扩展

- 绿色轮胎需求不断增长

主要挑战:

- 原料波动及其与食品供应链的竞争

- 来自石化丁二烯的竞争

主要参与者:SABIC、Evonik、Axens、Trinseo、Zeon Corporation、LG Chem、Shell、Synthos、Michelin、Biokemik、Borealis AG 和 INEOS。

全球 生物丁二烯 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 7470万美元

- 2026年市场规模: 8035万美元

- 预计市场规模:到 2035 年将达到 1.6735 亿美元

- 增长预测:复合年增长率8.4%(2026-2035)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 33.8%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、法国

- 新兴国家:中国、印度、日本、韩国、泰国

Last updated on : 18 September, 2025

生物丁二烯市场的增长动力和挑战:

增长动力

- 扩大生物基产品组合:各行各业都在投资和扩大生物基产品组合,从而提高了生物丁二烯的采用率。企业通过提供多样化的产品供应以涵盖生物基替代品,能够利用不断变化的消费者趋势,满足他们对可持续供应链和产品的需求。年轻人群是生物基产品需求的先锋。生物丁二烯在这一转变过程中发挥着至关重要的作用,它能够促进生物基合成橡胶、粘合剂和塑料的生产。例如,2022 年 6 月,陶氏公司与 EcoSynthetetix 签署协议,以扩大全球个人护理行业的生物基产品供应。随着领先的市场参与者继续投资以提高生物丁二烯生产的可扩展性,预计该行业将快速增长。

- 绿色轮胎需求不断增长:汽车行业对绿色轮胎的需求不断增长,是全球生物丁二烯行业发展的主要驱动力。随着电动汽车 (EV) 和氢动力汽车的日益普及,对低排放、节能绿色轮胎的需求激增。生物丁二烯和丙烯腈丁二烯对于绿色轮胎合成橡胶的生产至关重要。绿色轮胎需求激增将有利于生物丁二烯市场,因为需求激增将推动产量增长。例如,2023 年 12 月,Synthos 和 OMV 签署了一份谅解备忘录 (MoU),将共同生产用于高性能轮胎的可持续橡胶。

此外,由于生物基材料对于汽车供应链至关重要,政府支持环保运输解决方案的激励措施和税收减免预计将进一步促进全球生物丁二烯行业的发展。 - 可持续发展倡议和环境法规的不断增多:旨在减少温室气体 (GHG) 排放的全球可持续发展倡议是生物丁二烯市场的重要驱动力。各国政府纷纷出台环境法规,促使各行各业投资可持续解决方案。例如,联合利华于 2020 年 9 月宣布,计划到 2030 年在其清洁产品中停止使用化石燃料,并为此投资 10 亿美元。这些趋势预示着更多行业将从石化产品转向生物基替代品。随着越来越多的国家承诺到 2050 年实现净零排放,预计环境法规的执行将更加严格,这将迫使更多企业投资建设强大的可持续供应链。

挑战

- 原料波动及与食品供应链的竞争:生物丁二烯行业面临的一大挑战是依赖生物质和农业废弃物等生物基原料。原料易受价格波动和天气等因素影响,供应也容易波动。这可能导致生物丁二烯生产出现瓶颈,从而抑制市场增长。此外,畜牧业生产生物丁二烯与食品供应链直接竞争,这可能导致价格上涨,最终增加生产成本。

- 来自石化丁二烯的竞争:市场面临来自石化丁二烯的竞争挑战,而石化丁二烯拥有更高的市场渗透率和应用率。此外,制造商在质量方面也面临挑战,难以与石化丁二烯相媲美。对于工业界而言,单靠可持续性并不能成为大规模采用生物丁二烯的可行因素。全球生物丁二烯市场已做好准备,通过实现与石化丁二烯性能相当的水平来应对这一挑战,预计这将加速生物丁二烯的采用。

生物丁二烯市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

8.4% |

|

基准年市场规模(2025年) |

7470万美元 |

|

预测年度市场规模(2035年) |

1.6735亿美元 |

|

区域范围 |

|

生物丁二烯市场细分:

等级细分分析

由于橡胶、树脂、塑料等制造应用对可持续材料的需求不断增长,预计到2035年底,工业级生物丁二烯将占据72.2%以上的市场份额。工业级生物丁二烯预计将在寻求减少碳足迹且不影响制造原材料质量的行业中得到更广泛的商业应用。例如,此外,制造业对可再生材料需求的转变标志着工业脱碳趋势的蓬勃发展,这将有助于该领域的强劲增长。

到预测期末,实验室级生物丁二烯有望在全球生物丁二烯市场中占据更大的份额。该细分市场的增长归因于专业应用和小规模化学合成的需求。实验室级生物丁二烯主要应用于学术和工业研究机构。生物丁二烯研发活动的不断增加有利于该细分市场的强劲增长。例如,2021年4月,盛禧奥与ETB签署了意向书,合作开发纯化生物基1,3-丁二烯。

源段分析

按来源划分,生物质基丁二烯在全球生物丁二烯市场中占据最大收入份额。该领域的强劲增长得益于生物质转化技术的进步,使得利用可再生资源生产生物丁二烯成为可能。对可持续终端产品日益增长的需求以及对可持续供应链投资的呼声,有望维持生物质基丁二烯领域的增长曲线。此外,生物质基丁二烯为石化丁二烯提供了一种环保的替代品。例如,2021年12月,日本理化学研究所(Riken)发表了一项关于利用基因工程细菌(即大肠杆菌)将葡萄糖转化为生物丁二烯的研究。

我们对市场的深入分析包括以下几个部分:

年级 |

|

来源 |

|

最终用途行业 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

生物丁二烯市场区域分析:

北美市场洞察

到2035年,北美生物丁二烯产业预计将占据最大的收入份额,达到33.8%。这一增长得益于该地区先进的生物炼制生态系统,以及对从农业废弃物等非食品生物质中获取原料的投资。该地区强大的生物技术基础设施有利于生物丁二烯生产的可扩展性,而发酵技术的进步则提高了产量效率。美国和加拿大引领着北美生物丁二烯产业的收入增长,预计到预测期末,该市场将保持强劲的增长势头。

美国在北美生物丁二烯领域的收入份额领先。该领域的盈利增长归功于支持可再生化学品的良好监管生态系统。政府积极支持在美国建设生物经济的计划。例如,美国农业部于2024年3月发布了一项行动计划,旨在在该国建立有弹性的生物质供应。该计划旨在增加生物质的可用性并建立强大的供应链,预计将增加生物丁二烯的商业化生产。美国能源部(DOE)发布的2023年十亿吨报告强调了该国可持续地将生物质产量增加两倍至每年10亿吨以上的能力,这对于航空等行业的完全脱碳至关重要。美国的生物丁二烯行业准备利用有利趋势,到2035年底增加其利润份额。

预计到预测期末,加拿大在生物丁二烯市场的收入份额将有所增加。加拿大市场受益于其致力于发展循环经济和控制温室气体排放的承诺。此外,政府正在投资加强生物经济,并通过提高生物质产量来惠及农业部门。例如,2023年8月,政府将向BioFuelNet投资530万美元,以促进该国的生物经济。随着加拿大努力提高生物质产量,这一趋势有利于促进生物丁二烯的产量,并为寻求脱碳的各个行业开辟新的应用途径。

欧洲市场洞察

预计欧洲将在预测期内实现最快的市场增长,这得益于该地区严格的环境法规。例如,2020年,《欧洲绿色协议》获得批准,旨在使欧盟到2050年实现碳中和。2021年,《欧洲气候法》规定,到2030年温室气体排放量要比1990年减少55%。此外,欧洲市场也受益于强大的生物经济框架和不断增加的研发投资。

法国在欧洲的生物丁二烯领域占有可观的收入份额。预计到预测期末,法国国内市场的收入份额将会增加。市场的增长归功于对生物质使用的投资不断增加。例如,2024 年 4 月,欧盟委员会批准为法国生物质计划拨款约 9.845 亿美元。此外,该国有利的监管环境,例如国家低碳国家战略,通过制定 5 年内不得超过的短期碳预算,促进了生物丁二烯的产量。法国的公司正在投资一系列循环化学品,使生物丁二烯行业受益。例如,2022 年 6 月,北欧化工推出了 Borvida,这是一系列可持续的基础化学品,包括来自非食品废弃生物质的 Borvida B 和来自化学回收废弃物的 Borvida C。

德国占欧洲生物丁二烯领域的很大份额。德国市场利润份额的飙升归因于该国拥有先进的汽车制造中心,该中心对生物基合成橡胶的需求处于领先地位。研究机构 Nester 估计,德国是绿色轮胎的主要市场,推动了对生物丁二烯生产和制造业应用的需求。此外,2020 年国家生物经济战略为该国提供了良好的生态系统,以促进可持续的生物基经济。例如,2021 年 6 月,西门子宣布将对其在德国的生物炼油厂进行电气化,该工业规模的设施将在不使用化石燃料原料的情况下生产绿色生物化学品。这些趋势预示着该国将以工业规模生产生物丁二烯,从而推动该行业的增长曲线。

生物丁二烯市场参与者:

- 沙特基础工业公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 赢创

- 阿克森斯

- 盛禧奥

- 瑞翁公司

- LG化学

- 壳

- 合成器

- 米其林

- 比奥克米克

- 北欧化工公司

- 英力士

全球生物丁二烯市场有望在预测期末呈现盈利增长曲线。主要参与者正在加大研发投入,以提高可扩展性,并开发先进的催化剂以提高产量。

以下是市场上的一些主要参与者:

最新发展

- 2023年1月,巴西石化公司(Braskem)宣布了一项评估生物基聚丙烯生产的项目。该项目将利用巴西石化公司成熟的专有技术,将生物乙醇转化为物理分离的生物基聚丙烯。

- 2023年4月,普利司通宣布开发一款使用75%再生和可再生材料的轮胎。该轮胎包含由再生塑料制成的合成橡胶,以及从亚利桑那州沙漠灌木丛中采集的天然橡胶。该公司宣布已完成200条示范轮胎的生产。

- Report ID: 6635

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。