1,3-丁二烯市场展望:

2025年1,3-丁二烯市场规模为450.2亿美元,预计到2035年将超过902.3亿美元,在预测期(即2026-2035年)内复合年增长率超过7.2%。2026年,1,3-丁二烯行业规模估计为479.4亿美元。

近年来,由于1,3-丁二烯在汽车、建筑、消费品和医疗保健等多个领域的广泛应用,其全球产量迅速增长。它广泛用于合成橡胶或弹性体的生产,并且易溶于乙醇、乙醚、丙酮和苯。据美国化学理事会统计,2022年,约38%的1,3-丁二烯用于轮胎生产,21%用于尼龙制造,其余31%用于其他用途。此外,该化合物对消费品行业的经济影响巨大,2022年创造了超过58万个就业岗位,并贡献了2294亿美元的销售额。

随着各国政府和地方机构推动企业采用更清洁的技术,许多行业巨头纷纷推出生物基产品。例如,总部位于美国的Trinseo公司于2021年5月与俄罗斯催化剂生产商ETB签署了一份合同,共同开发纯化的生物基1,3-丁二烯。根据该合同,双方计划探索扩大ETB新型单级工艺规模的机会,该工艺利用乙醇生产生物基1,3-丁二烯。此外,中试工厂还配备了一个提纯装置,以帮助实现99.7%的纯度目标。

关键 1,3-丁二烯 市场洞察摘要:

区域亮点:

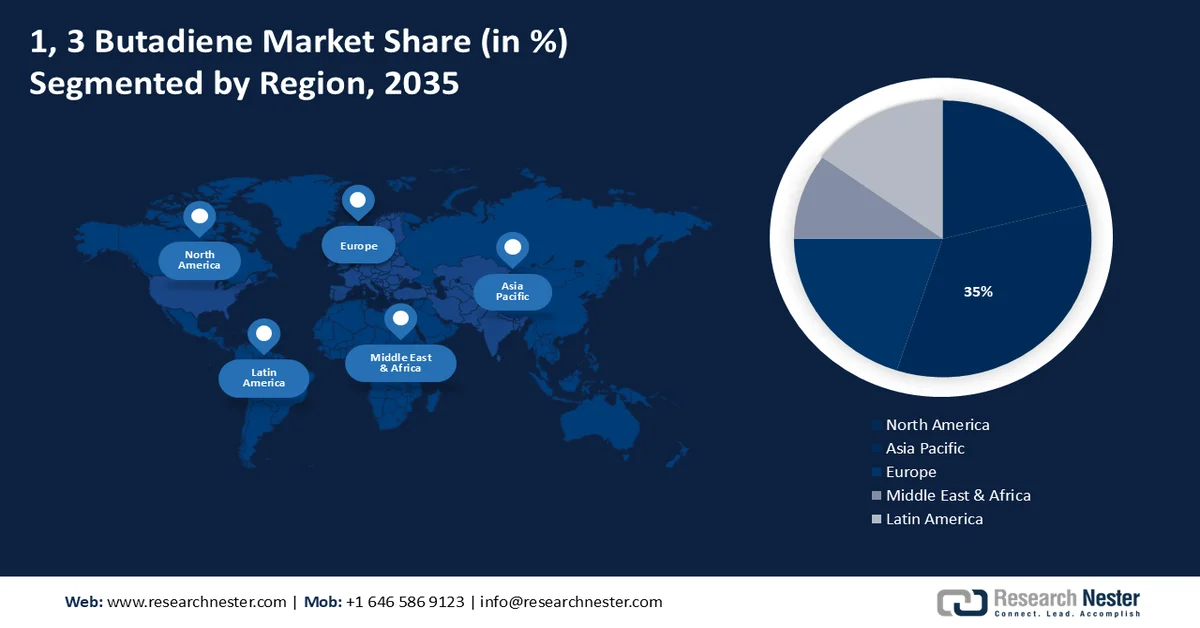

- 预计到 2035 年,亚太地区将在 1,3-丁二烯市场占据 35% 的收入份额,这主要得益于生产和贸易活动的扩张,以及汽车和基础设施行业的强劲需求。

- 预计在 2026 年至 2035 年期间,北美地区的收入将快速增长,这主要归功于强劲的汽车和轮胎行业以及电动汽车的日益普及。

细分市场洞察:

- 预计到 2035 年,1,3-丁二烯市场中的苯乙烯-丁二烯橡胶 (SBR) 细分市场将占据最大的收入份额,这主要得益于轮胎行业需求的增长以及对生物基 SBR 开发投资的增加。

- 预计在 2026 年至 2035 年期间,消费品领域将实现快速复合年增长率,这主要得益于对耐用、轻便和抗冲击产品的需求不断增长,以及全球运动鞋文化的扩张。

主要增长趋势:

- 汽车行业的快速扩张

- 建筑活动日益增多

主要挑战:

- 价格波动和供应链中断

主要参与者:维美德、霍尼韦尔国际公司、鲍默有限公司、贝克休斯公司、赛峰科利布里斯公司、精工爱普生公司、NTT公司、三井不动产株式会社、富士通有限公司、光洋电子株式会社。

全球 1,3-丁二烯 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 450.2亿美元

- 2026年市场规模: 479.4亿美元

- 预计市场规模:到2035年将达到902.3亿美元

- 增长预测:年复合增长率 7.2%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占35%的份额)

- 增长最快的地区:中东和非洲

- 主要国家:中国、美国、日本、德国、韩国

- 新兴国家:沙特阿拉伯、阿拉伯联合酋长国、印度、中国、巴西

Last updated on : 25 February, 2026

1,3-丁二烯市场——增长驱动因素和挑战

增长驱动因素

- 汽车行业的快速扩张: 1,3-丁二烯是合成橡胶和工程塑料的关键原材料,而合成橡胶和工程塑料对汽车行业至关重要。随着各类汽车销量的快速增长,对该产品的需求也随之上升。据Research Nester的一项研究显示,2023年全球乘用车销量达到约6720万辆,较上年显著增长11.2%。全球多个国家政府正在实施燃油效率和低排放轮胎法规,这进一步推动了对源自丁二烯的先进合成橡胶的需求。与此同时,电动汽车产量的增长也需要耐用、低滚动阻力的轮胎,预计这将进一步促进对1,3-丁二烯的需求。根据国际能源署(IEA)2024年发布的报告,2023年全球共售出超过1400万辆不同类型的电动汽车,其中95%的销量来自美国、欧洲和中国。

- 建筑活动的蓬勃发展: 1,3-丁二烯广泛应用于基础设施和房地产领域,例如用作粘合剂和密封剂、合成橡胶以及ABS塑料。全球许多地区建筑活动的快速扩张和基础设施建设的蓬勃发展,正在推动对1,3-丁二烯及其衍生物的需求。此外,政府基础设施投资的增加预计将在预测期内促进1,3-丁二烯市场的增长。例如,根据印度品牌资产基金会的数据,印度政府在2024-2025年总理发展计划(PM Gati Shakti Initiative 2024-2025)下拨款1326亿美元用于基础设施建设。

挑战

- 价格波动和供应链中断:尽管对1,3-丁二烯的需求正在快速增长,但原油和天然气价格的波动以及供需失衡会影响丁二烯的整体生产成本。此外,地缘政治紧张局势、贸易限制、物流问题以及对包括美国、中国和韩国在内的主要供应商的依赖也会影响全球供应。

1,3-丁二烯市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

7.2% |

|

基准年市场规模(2025 年) |

450.2亿美元 |

|

预测年份市场规模(2035 年) |

902.3亿美元 |

|

区域范围 |

|

1,3-丁二烯市场细分:

产品细分分析

由于丁苯橡胶 (SBR) 在轮胎生产、鞋类涂层、粘合剂和地毯背衬等领域应用广泛,且全球进出口活动日益频繁,预计在预测期内,SBR 细分市场将在 1,3-丁二烯市场中占据最大的收入份额。据经济复杂性观察站 (Observatory of Economic Complexity) 的数据显示,2021 年至 2022 年间,SBR 的贸易总额为 14.3 亿美元,主要出口国包括德国(3.75 亿美元)、日本(1.9 亿美元)、荷兰(1.52 亿美元)、美国(1.44 亿美元)和比利时(9060 万美元)。轮胎行业对 SBR 的需求不断增长、对 SBR 应用领域探索的日益重视以及对生物基 SBR 开发投资的增加等因素,预计将在预测期内推动该细分市场的增长。

最终用户细分分析

在预测期内,1,3-丁二烯市场消费品领域预计将保持快速的复合年增长率。1,3-丁二烯是多种消费品的重要成分,这主要归功于其在合成橡胶和塑料生产中的重要作用。消费者对耐用、轻便、抗冲击、外观精美的产品的需求不断增长,全球运动鞋文化的兴起以及对舒适鞋履的需求,预计将推动丁二烯的需求增长。此外,丁二烯基聚合物还应用于软包装、容器和食品储存解决方案,从而促进了该细分市场的整体增长。

我们对全球1,3-丁二烯市场的深入分析包括以下几个方面:

类型 |

|

产品 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

1,3-丁二烯市场——区域分析

亚太市场洞察

预计到2035年底,亚太地区将占据全球1,3-丁二烯市场35%的最大份额,这主要得益于中国、印度和韩国不断增长的生产和贸易活动。据经济复杂性观察站(Observatory of Economic Complexity)的数据显示,2021年至2022年间,中国和韩国是全球1,3-丁二烯的主要出口国之一。中国、印度、日本和韩国是世界领先的汽车生产国,推动了汽车零部件对合成橡胶的需求。此外,政府主导的基础设施项目、智慧城市计划的推进以及消费品和电子产品需求的增长,预计也将促进亚太地区1,3-丁二烯市场的增长。

在印度,快速扩张的汽车行业和不断增长的电动汽车销量预计将推动对1,3-丁二烯及其衍生物的需求。此外,印度许多地区的建筑活动日益增多、消费品和电子产品需求不断增长以及购买力的提高,预计也将在预测期内促进1,3-丁二烯市场的增长。

北美市场洞察

由于北美地区汽车和轮胎行业的强劲发展、电动汽车的日益普及以及领先的轮胎制造中心的存在,预计该地区在2026年至2035年间将实现快速的收入增长。埃克森美孚、雪佛龙菲利普斯、壳牌、陶氏和利安德巴塞尔等化工企业是1,3-丁二烯及其衍生物的主要生产商。这些关键企业不断加大研发投入,以更低的价格开发产品,满足日益增长的市场需求。

由于汽车轮胎、消费品和包装等多个行业的需求不断增长,以及行业巨头的强大实力,美国1,3-丁二烯市场预计将快速扩张。此外,绿色建筑倡议、住宅和商业项目的兴起,以及对生物基丁二烯的高度关注,预计也将对未来1,3-丁二烯市场的动态产生影响。

1,3-丁二烯市场主要参与者:

- 巴斯夫股份公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 布拉斯科姆公司

- 埃克森美孚化工公司

- 标普全球公司

- 利安德巴塞尔工业公司

- 荷兰皇家壳牌有限公司

- 迪纳索尔集团

- TPC集团公司

- 下卡姆斯克石油化工股份公司

- 朗盛股份公司

由于多家主要企业纷纷推出各种服务以拓展竞争市场,1,3-丁二烯市场预计将受到显著影响。市场格局受多种战略举措的影响,包括利用政府激励措施、推出新产品、开展合作以及研发投入。对环境可持续性的日益关注也促进了相关技术的发展。以下是全球1,3-丁二烯市场的主要参与者名单:

最新发展

- 2023年4月,海南巴灵化工新材料有限公司在海南启动了苯乙烯-丁二烯项目,年产能达到17万吨。

- 2022年4月, Dynasol集团宣布计划扩大其位于西班牙桑坦德的苯乙烯-丁二烯橡胶(SSBR)产能。该投资预计将使西班牙的SSBR年产量增加2万吨,并预计将于2024年第一季度投产。

- Report ID: 447

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。