抗体治疗市场展望:

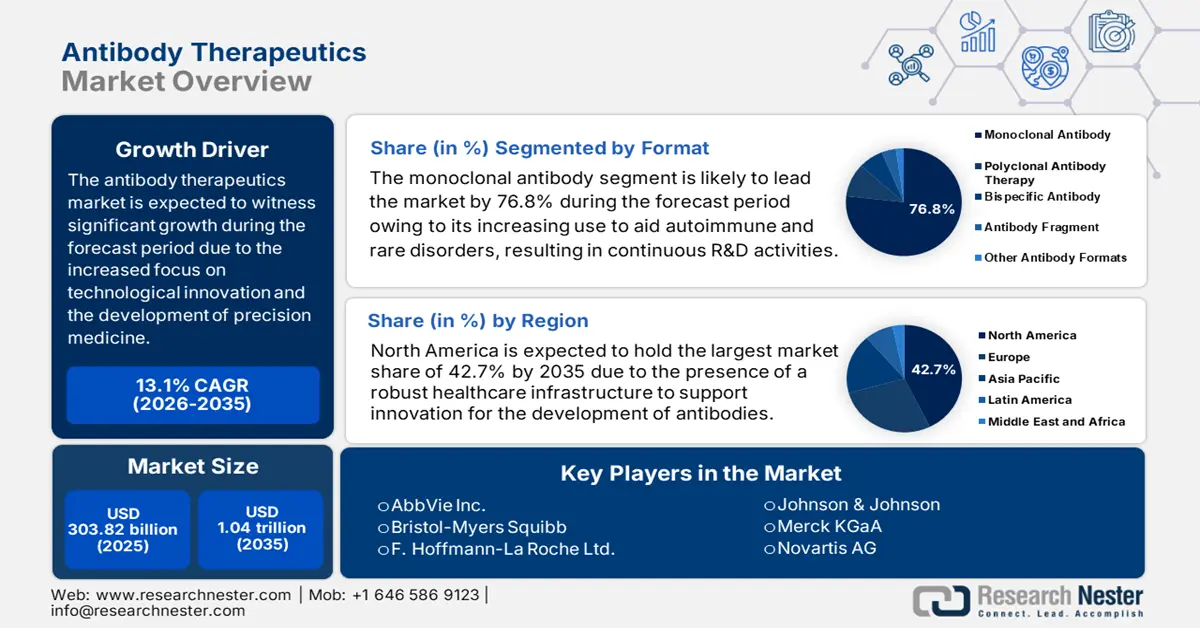

2025年,抗体治疗市场规模超过3038.2亿美元,预计到2035年将达到1.04万亿美元,预测期内(即2026年至2035年)的复合年增长率约为13.1%。预计2026年,抗体治疗行业规模将达到3396.4亿美元。

抗体疗法市场扩张的主要动力源于癌症、自身免疫性疾病和传染病等慢性疾病日益流行的趋势,推动了对先进疗法的需求不断增长。根据世界卫生组织2024年12月的报告,2021年全球有4300万人死于慢性疾病,这凸显了抗体疗法的必要性,进一步推动了市场扩张。因此,单克隆抗体、抗体-药物偶联物和特异性抗体等基于抗体的疗法具有高特异性和低副作用,是理想的选择。

此外,双特异性抗体(BsAb)的获批代表了免疫疗法的突破,BsAb是一种特殊类型的治疗性抗体,通过同时靶向两种不同的抗原来增强疗效,从而推动了市场的发展。例如,美国食品药品监督管理局(FDA)于2024年2月进行的一项研究重点介绍了2014年至2023年期间的批准,这些批准在扩大白血病、淋巴瘤和实体瘤等疾病的治疗选择方面发挥着至关重要的作用。随着此类创新和批准的不断涌现,预计市场在预测期内将进一步扩张。

FDA批准的特异性抗体

商品名称 | 批准年份 | 适应症 |

布林赛托 | 2014 | 费城染色体阴性复发或难治性 B 细胞前体急性淋巴细胞白血病。 |

赫姆利布拉 | 2017 | 使用因子 VIII 抑制剂预防或减少血友病 A 的出血发作。 |

雷布雷文特 | 2021 | 具有某些突变的局部晚期或转移性非小细胞肺癌。 |

金特拉克 | 2022 | 不可切除或转移性葡萄膜黑色素瘤。 |

瓦比斯莫 | 2022 | 新生血管性年龄相关性黄斑变性和糖尿病性黄斑水肿。 |

特克瓦伊利 | 2022 | 复发或难治性多发性骨髓瘤。 |

伦苏米奥 | 2022 | 复发或难治性滤泡性淋巴瘤。 |

埃普金利 | 2023 | 复发或难治性弥漫大B细胞淋巴瘤。 |

哥伦比亚 | 2023 | 复发或难治性弥漫大B细胞淋巴瘤或大B细胞淋巴瘤。 |

来源:FDA 2024 年 2 月

关键 抗体治疗 市场洞察摘要:

区域亮点:

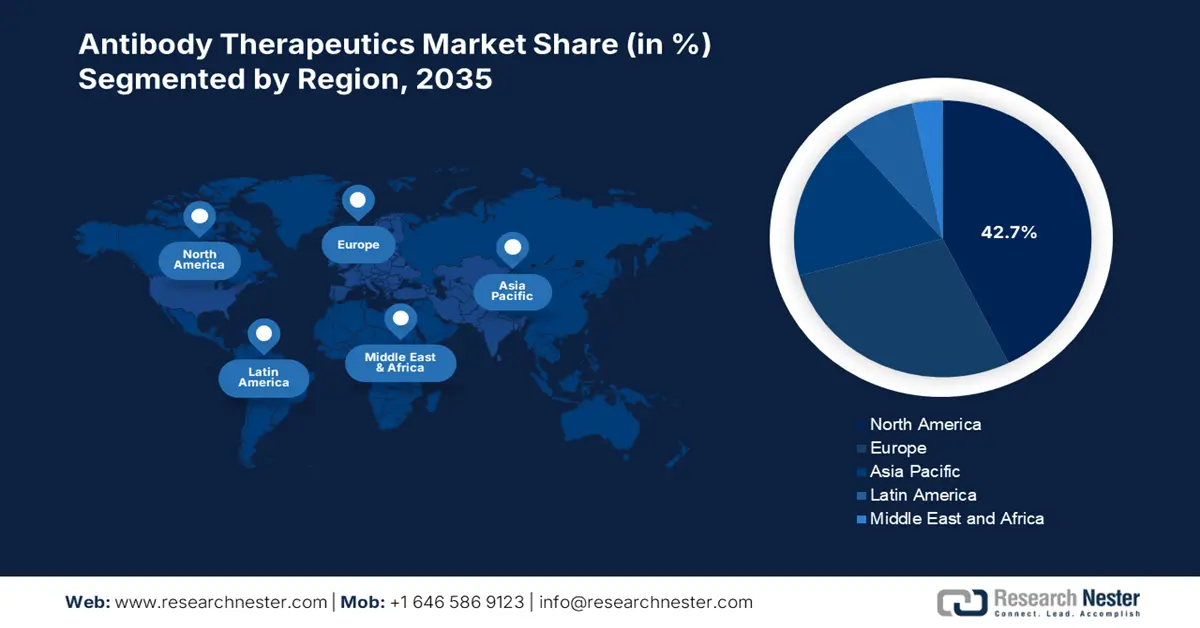

- 受疾病负担增加、医药进步和政府支持的推动,北美占据抗体治疗市场42.7%的份额,支撑着到2035年强劲的增长前景。

- 预计到2035年,亚太地区抗体治疗市场将实现显著的复合年增长率,这得益于抗体临床研究的快速增长和大量投资。

细分市场洞察:

- 单克隆抗体细分市场有望在 2026 年至 2035 年间实现大幅增长,这得益于其在感染、癌症和自身免疫性疾病领域的高效应用和不断扩展的潜力。

- 静脉注射细分市场预计将在 2026 年至 2035 年间以可观的速度增长,这得益于其快速起效以及能够将复杂药物直接输送到血液中的有效性。

关键增长趋势:

- 慢性疾病患病率不断上升

- 抗体工程技术持续改进

主要挑战:

- 高成本及开发问题

- 复杂的制造和供应链问题

- 主要参与者:AbbVie Inc.、强生、AbbVie Inc.、Merck KGaA、百时美施贵宝、再生元制药公司。

全球 抗体治疗 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:3038.2 亿美元

- 2026 年市场规模:3396.4 亿美元

- 预计市场规模:2035 年将达到 1.04 万亿美元

- 增长预测:13.1% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 42.7%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、德国、中国、英国、日本

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 28 August, 2025

抗体治疗市场的增长动力和挑战:

增长动力

- 慢性病发病率不断上升:慢性病发病率的上升推动了抗体疗法市场的发展,因为它刺激了针对该治疗方案的靶向治疗需求。自身免疫性疾病、癌症和炎症性疾病等疾病缺乏有效的治疗方法,因此需要抗体疗法。根据自身免疫研究所2024年2月发布的一份报告,自身免疫性疾病影响着工业化国家5%至10%的人口,这凸显了其在发展中国家的低发病率。因此,这推动了抗体疗法市场对治疗此类疾病并改善患者预后的药物的需求。

- 抗体工程的持续改进:这些进步使抗体能够充分发挥其治疗特性。通过这些技术和方法,生物技术和制药公司可以设计具有特定特性和应用的抗体。例如,2024年12月,Parse Biosciences推出了Evercode Mouse BCR,以支持小鼠抗体研究,使研究人员能够分析完整的小鼠BCR库。此外,它还改进了抗体发现,优化了工作流程,减少了额外采样的需求,并降低了研究成本。因此,这些进步支持了行业创新,并推动了全球抗体治疗市场的蓬勃发展。

挑战

- 高成本和开发难题:抗体疗法需要大量的研究、临床前研究和多阶段临床试验,通常耗时10至15年。此外,由于这些疗法通常个性化,获得监管机构的批准需要兼顾安全性和有效性,同时又要保持价格可承受,这是一个复杂的挑战。此外,小型生物技术公司通常难以获得资金,而大型制药公司则因较高的试验失败率而面临巨大的财务风险,从而阻碍了市场扩张。

- 复杂的制造和供应链问题:这些复杂情况的出现是由于需要专门的生物加工设施和严格的质量控制措施。与传统药物不同,抗体疗法是利用活细胞开发的,这使得其生产极具挑战性且资源密集。确保质量稳定并扩大生产规模非常困难,因为任何细微的偏差都可能影响最终产品的疗效。这使得治疗药物的生产变得复杂,从而限制了全球患者的可及性和可负担性。

抗体治疗市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

13.1% |

|

基准年市场规模(2025年) |

3038.2亿美元 |

|

预测年度市场规模(2035 年) |

1.04万亿美元 |

|

区域范围 |

|

抗体治疗市场细分:

形式(单克隆抗体、多克隆抗体治疗、双特异性抗体、抗体片段)

根据剂型分析,到2035年底,单克隆抗体领域预计将占据抗体治疗市场76.8%以上的份额。其主导地位主要源于其高效性以及在感染、癌症和自身免疫性疾病等疾病领域的日益广泛的应用。此外,行业发展促进了单克隆抗体的生产,进一步推动了市场扩张。例如,2025年1月,和铂医药携手四川科伦生物科技股份有限公司宣布与Windward Bio就HBM9378/SKB378达成许可协议,HBM9378是一种用于治疗免疫性疾病的抗TSLP全人源抗体。该协议包含研发和商业化的独家权利,反映出单克隆抗体日益增长的市场潜力。

给药途径(静脉注射、皮下注射)

根据给药途径,预计在预测期内,抗体疗法市场中静脉注射将以相当快的速度增长。其主导地位源于其快速起效、有效性以及将复杂药物直接输送至血液的能力。大多数治疗需要静脉给药才能获得准确的剂量并快速见效。2022年3月,百时美施贵宝宣布,美国食品药品监督管理局(FDA)批准Opdualag™固定剂量双重免疫疗法组合,用于单次静脉输注治疗不可切除或转移性黑色素瘤。因此,这凸显了静脉给药的优势,确保了精准给药和增强疗效。

我们对全球市场的深入分析包括以下几个部分:

格式 |

|

疾病指征 |

|

给药途径 |

|

按来源 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

抗体治疗市场区域分析:

北美市场分析

到2035年底,北美抗体疗法市场的收入份额有望超过42.7%。由于疾病负担的增加、制药业的进步以及至关重要的政府支持,该地区的抗体疗法行业正在稳步增长。例如,2023年10月,Celltrion USA, Inc.宣布美国食品药品监督管理局(FDA)批准了ZYMFENTRA™(英夫利昔单抗-dyyb),这是首个也是唯一一个用于治疗炎症性肠病的皮下注射英夫利昔单抗。因此,该批准将通过改善治疗效果和推动单克隆抗体药物的创新来增强市场增长。

由于对抗体疗法的需求以及生物技术机构的大量投资,美国抗体疗法市场正在经历显著增长。例如,2021年5月,AlivaMab Discovery Services, LLC宣布扩展其药物发现平台,成立了一个全新的抗体工程部门,由Jonah Rainey领导,该部门拥有15年的抗体工程经验。这些部门的成立将通过推动双特异性抗体的进步、加强临床试验和改进药物开发来促进市场增长,从而使制药和生物技术公司受益。

在政府的支持、蓬勃发展的生物技术研究生态系统以及公私合作的推动下,加拿大市场正在稳步增长。该国正致力于完善监管框架,以加快审批速度,确保抗体疗法市场竞争激烈。2021年6月,AbCellera Biologics Inc.宣布在加拿大温哥华建造一座先进的良好生产规范 (GMP) 工厂。这座占地13万平方英尺的工厂是加拿大首个此类工厂,致力于提升AbCellera在抗体开发和生产方面的能力。这些工厂将通过加速药物开发和提高全球疫情防范能力来扩大市场规模。

亚太市场统计数据

亚太地区人口众多,且构成复杂,其中相当一部分患者所患疾病可能通过抗体疗法得到治疗。这为抗体疗法市场提供了巨大的前景,需要加大研发投入和政府扶持力度,从而进一步推动该地区的市场增长。根据Novotech Health Holdings Pte. Ltd. 2023年3月的一份报告,2018年至2022年间,亚太地区约占全球多特异性抗体临床试验的40%。抗体临床研究的快速增长和强劲的投资将使其成为抗体疗法增长最快的地区。

印度抗体疗法市场尤其受到蓬勃发展的生物技术产业、蓬勃发展的生物技术初创企业以及有利的监管改革的支撑。印度专注于经济高效的生物制剂生产,预计将成为抗体疗法的区域中心。例如,2025年2月,Equillium Inc. 和 Biocon Limited 宣布了伊托珠单抗治疗中度至重度溃疡性结肠炎的II期临床试验结果积极,临床缓解率达到23.3%。这些令人鼓舞的结果巩固了印度在全球市场的地位。

中国抗体疗法市场由庞大且未满足医疗需求的患者群体驱动。政府致力于支持生物技术资金,加之监管调整有利于加快审批速度,促使制药公司加大对抗体疗法的投资。2023年7月,诺纳生物科技公司宣布与 Duality Biologics 和百济神州有限公司合作,授予百济神州针对实体瘤的全球独家临床和商业许可。因此,预计中国抗体疗法市场将在预测期内通过推动创新实现显著增长。

抗体治疗市场主要参与者:

- F.霍夫曼-罗氏有限公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 最新动态

- 区域影响力

- SWOT分析

- 艾伯维公司

- 强生公司

- 艾伯维公司

- 默克公司

- 百时美施贵宝

- 再生元制药公司

- Celsius Therapeutics公司

- 诺华公司

- 安进公司

- 百健公司

- Ambrx 生物制药公司

抗体疗法市场公司采取的关键策略之一是投资研发和合作,以提高药物疗效并扩大产品组合。例如,2025年3月,和铂医药与阿斯利康达成战略合作,共同开发用于免疫学和肿瘤学的下一代多特异性抗体。该协议包括阿斯利康1.05亿美元的股权投资。因此,此次合作标志着对抗体疗法的重大投资,将进一步推动抗体疗法市场的增长。

一些杰出的球员是:

最新发展

新闻报道

- 2024年6月,艾伯维公司宣布以2.5亿美元收购Celsius Therapeutics公司,用于开发炎症性疾病疗法。此次交易包括CE1383,这是一款针对TREM1的在研抗体,旨在治疗炎症性肠病。

- 2024年3月,强生宣布以20亿美元收购Ambrx Biopharma, Inc.,以增强其针对癌症靶向治疗的ADC开发能力。此次收购旨在推进下一代ADC的研发,最大限度地减少化疗相关的副作用。

- Report ID: 7414

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。