基于人工智能的手术机器人市场展望:

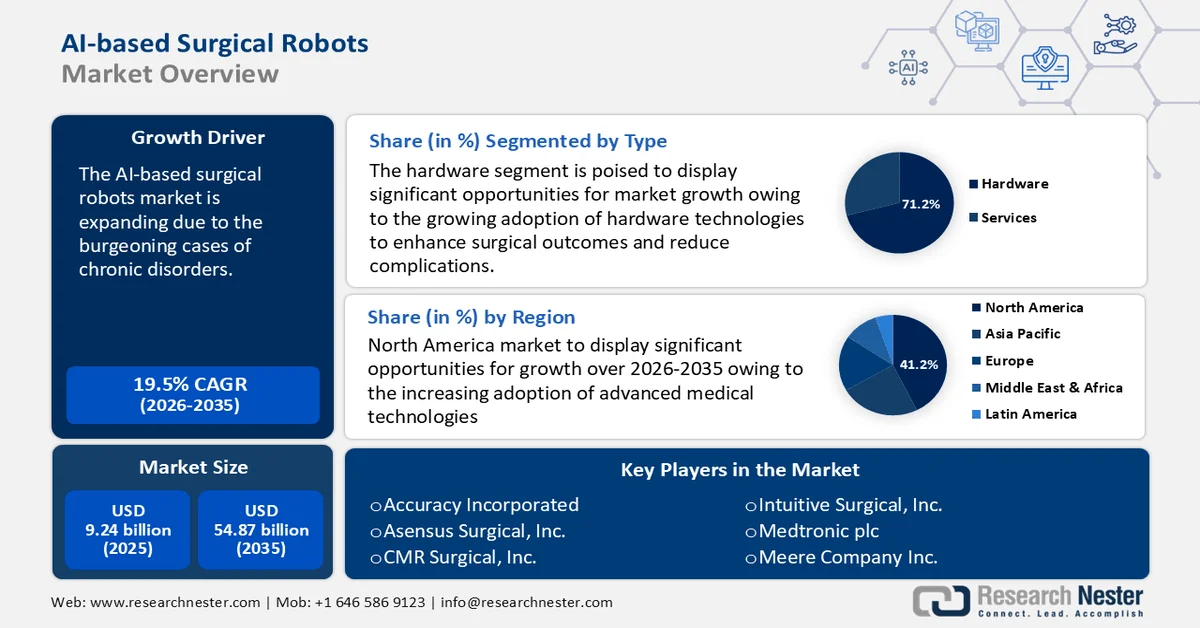

2025年,基于人工智能的手术机器人市场规模超过92.4亿美元,预计到2035年将超过548.7亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过19.5%。2026年,基于人工智能的手术机器人行业规模预计将达到108.6亿美元。

由于慢性病病例激增,且这些疾病往往需要手术干预,基于人工智能的手术机器人市场正在迅速扩张。例如,根据美国国家医学图书馆 (NLM) 2020 年发布的一份报告,全球每年进行 3.1 亿例大型手术,其中美国约有 4000 万至 5000 万例,欧洲约有 2000 万例。许多慢性病需要进行复杂的手术,而人工智能辅助机器人的精准性有助于改善患者的治疗效果。世界卫生组织的数据显示,非传染性疾病 (NCD) 每年在全球造成 4100 万人死亡,占所有死亡人数的 74%。

此外,包括3D可视化和实时成像等在内的先进成像技术的进步,使得术前规划和术中导航更加精准。先进的机器学习算法使机器人能够分析复杂数据,从而改善手术决策并提高手术精度。

关键 基于人工智能的手术机器人 市场洞察摘要:

区域亮点:

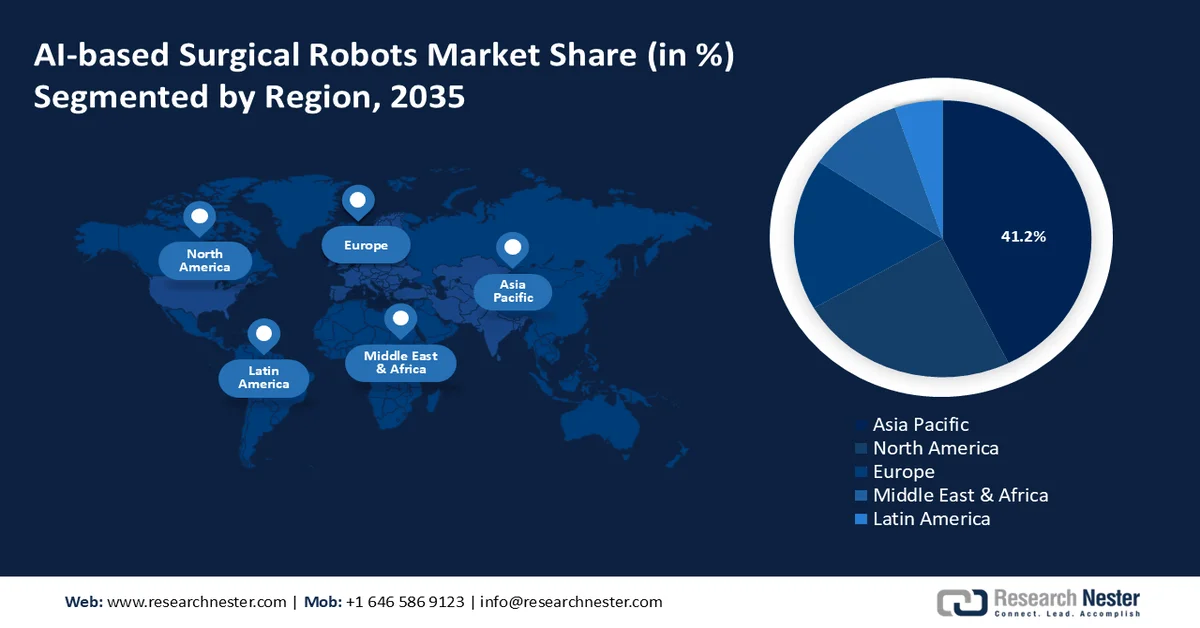

- 预计到 2035 年,北美将在人工智能手术机器人市场占据 41.2% 的最大收入份额,这主要归功于先进医疗技术的日益普及和完善的尖端医疗保健基础设施。

- 预计到 2035 年,亚太地区将占据超过 22% 的市场份额,这得益于慢性病患病率的上升以及人们对机器人、微创自动化医疗技术的认识不断提高。

细分市场洞察:

- 预计到 2035 年,硬件部分将占人工智能手术机器人市场 71.2% 以上的份额,这主要得益于先进硬件技术的日益普及,以改善手术效果并减少并发症。

- 预计到 2035 年,普通外科手术领域将占据超过 33.2% 的收入份额,这主要得益于人口老龄化和慢性病发病率的上升,从而提高了对高效的基于人工智能的机器人解决方案的需求。

主要增长趋势:

- 微创手术的普及率提高

- 来自私人机构和政府的投资不断增长

主要挑战:

- 监管审批

- 网络威胁日益加剧

主要参与者: Anatech USA、Boeckeler Instruments, Inc.、Carl Zeiss、COXEM Co., Ltd.、Cressington Scientific Instruments, Ltd.。

全球 基于人工智能的手术机器人 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 92.4亿美元

- 2026年市场规模: 108.6亿美元

- 预计市场规模:到2035年将达到548.7亿美元

- 增长预测:年复合增长率 19.5%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占41.2%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、日本、中国、英国

- 新兴国家:中国、印度、日本、韩国、德国

Last updated on : 25 February, 2026

基于人工智能的手术机器人市场——增长驱动因素和挑战

增长驱动因素

微创手术应用日益广泛:基于人工智能的手术机器人因其在微创治疗中更高的控制性和精准度而得到迅速普及,微创治疗不仅减轻了患者的痛苦,还能加快康复速度。此外,人工智能驱动的设备还能实时提示出血或器械碰撞等潜在问题,从而帮助避免手术失误。

此外,研究人员正致力于开发各种框架,以训练手术机器人高效地完成最复杂的手术。例如,2024年,来自多伦多大学、加州大学伯克利分校、苏黎世联邦理工学院、佐治亚理工学院和英伟达的研究人员共同开发了ORBIT-Surgical,这是一个用于训练机器人的模拟框架,旨在提高手术团队的能力,同时减轻外科医生的认知负担。来自私营机构和政府的投资不断增长:基于人工智能的外科手术技术正获得政府和商业机构越来越多的资金支持,这推动了人工智能手术机器人市场的扩张。此外,政府和医疗机构对医疗保健领域机器人和人工智能研究的投入不断增加,也加速了人工智能手术机器人的研发和应用。例如,领先的临床文档生成式人工智能提供商Abridge AI, Inc.于2024年宣布增资1.5亿美元,这得益于其解决方案在全国医疗系统中的快速普及。

科技的不断进步:融合人工智能技术的精密机器人系统提升了操作的灵活性和控制力,从而能够进行更加复杂的手术。人工智能驱动的分析可以评估患者的治疗效果并优化手术技巧,进而持续改进外科手术实践。此外,远程通信技术的创新也为手术提供了可能,扩大了偏远地区获得专家外科医生服务的机会,并改善了患者的治疗效果。例如,远程手术利用机器人和摄像头,使外科医生能够在任何拥有高速数据连接的地方进行手术。这对发展中国家的医疗和军队都具有深远的意义。

挑战

监管审批:获得监管审批的过程复杂且耗时,这可能会阻碍人工智能驱动的机器人手术系统的广泛应用。为了促进创新并评估这些系统的安全性和有效性,监管机构必须制定明确的规则。

网络威胁日益加剧:人工智能系统在外科手术中的应用日益广泛,引发了人们对网络安全的担忧,因为这些技术可能遭到黑客攻击或发生故障,从而危及患者安全。因此,必须建立强有力的安全协议来保障这些系统的可靠性和完整性。

基于人工智能的手术机器人市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

19.5% |

|

基准年市场规模(2025 年) |

92.4亿美元 |

|

预测年份市场规模(2035 年) |

548.7亿美元 |

|

区域范围 |

|

基于人工智能的手术机器人市场细分:

类型(硬件、服务)

预计到2035年底,硬件部分将占据人工智能手术机器人市场71.2%以上的份额。市场增长可归因于硬件技术的日益普及,这些技术旨在提升手术效果并减少并发症。这包括精密的机械臂、个性化设备以及将人工智能与医疗专业知识相结合的集成成像系统,从而提高医疗质量。此外,人工智能手术机器人主要依赖于先进的成像系统,包括术中成像、 3D成像和实时可视化工具,以指导手术操作。由于这些成像设备的高性能对于精准且微创的手术至关重要,因此市场对其需求不断增长。

应用领域(普通外科、妇科、泌尿外科、骨科、神经外科)

在人工智能手术机器人市场中,预计到2035年底,普通外科手术领域将占据超过33.2%的收入份额。这一领域的增长可归因于人口老龄化和慢性病发病率的上升,从而推动了对高效可靠解决方案(例如人工智能机器人)的需求。据联合国统计,全球65岁及以上人口预计将在2050年翻一番,从2021年的7.61亿美元增至16亿美元。80岁及以上人口也在快速增长,进一步推动了人工智能手术机器人市场的增长。

此外,普通外科手术通常需要医生长时间集中注意力并付出大量体力。人工智能机器人可以通过协助完成需要极高精度的操作,减轻医生的部分负担,从而降低其疲劳程度,并最终提升手术效果。

最终用途(医院、门诊手术中心)

到2035年,由于复杂外科手术需求不断增长,医院领域预计将占据人工智能手术机器人市场约62%的份额。人工智能手术机器人对提供专科手术治疗的医院,例如心脏病学、神经病学和肿瘤学医院,尤其具有优势。这些机器人能够辅助完成需要极高精准度和快速决策的复杂手术。医院正在寻找能够适应不同类型手术、且具有可扩展性和多功能性的手术解决方案。人工智能手术机器人凭借其可定制的模块化设计,能够满足各种外科手术的需求,因此对于希望提升自身能力的医院而言,无疑是一个极具吸引力的选择。

我们对全球人工智能手术机器人市场的深入分析涵盖以下几个方面:

类型 |

|

应用 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

人工智能手术机器人市场——区域分析

北美市场统计数据

预计到2035年,北美地区将占据全球最大的收入份额,达到41.2%。市场扩张得益于先进医疗技术的日益普及和完善的尖端医疗基础设施。此外,人工智能手术机器人和微创手术技术的广泛应用也将加速该地区的市场增长。

美国的监管框架支持人工智能外科技术的应用。包括FDA在内的监管机构提供简化的医疗产品审批程序,例如人工智能驱动的手术机器人,从而加快其进入人工智能手术机器人市场的速度。例如,FDA于2024年批准了MIRA手术系统,这是世界上首个用于结肠切除术的微型机器人辅助手术(miniRAS)设备。

在加拿大,公共和私营部门为支持医疗保健创新而提供的激励措施,正推动着该国人工智能手术机器人的应用。此外,癌症和其他需要复杂手术的疾病发病率的上升,也促使人们更加需要基于人工智能的手术机器人,因为它们可以提高这些关键治疗的精准度和有效性。据加拿大政府统计,2021年有229,200名加拿大人被诊断出患有癌症。

亚太市场分析

预计到2035年,基于人工智能的手术机器人市场份额将超过22%。市场扩张可归因于慢性病患者数量的增加以及人们对使用机器人辅助、微创、自动化医疗技术益处的认识不断提高。此外,领先制造商不断扩大的区域布局也将刺激市场增长。

在中国,基于人工智能的手术机器人正逐渐成为医学院校和培训机构的常规课程。这种培训通过培养新一代外科医生,提高了临床实践中对机器人辅助手术的需求。例如,2023年,由中国创新与创新中心(CITRIS)合作成立的新型机器人手术培训中心正式启用。来自美国、中国和其他亚太国家的学生可以在此学习机器人手术提供的微创技术。

在印度,私营科技公司与公共医疗机构的合作正在加速人工智能手术机器人的研发和应用。这种合作确保了尖端技术能够迅速融入医疗体系,并促进创新。

基于人工智能的手术机器人市场参与者:

- 精准公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- Asensus Surgical, Inc.

- CMR Surgical, Inc.

- 直觉外科公司

- 美敦力公司

- 米尔公司

- 史赛克公司

- 史密斯和内普

- Activ Surgical, Inc.

- 泰坦医疗公司

基于人工智能的手术机器人市场竞争激烈。领先企业正在研发新一代手术机器人,这些机器人能够执行更多种类的任务,并且更具适应性和用户友好性。这些机器人旨在为外科医生提供更好的触觉反馈,更加灵活,并且体积更小。

最新发展

- 2021年12月, Accuray公司宣布,日本厚生劳动省批准其CyberKnife机器人放射外科系统用于治疗三叉神经痛(TN)。目前,该技术已在美国、欧洲、中东和非洲地区以及世界其他地区用于治疗三叉神经痛。

- 2023 年 9 月,医疗器械公司Asensus Surgical, Inc.宣布与 NVIDIA 合作,加速开发 Asensus 的智能手术单元 (ISU),并提高其向外科医生提供新型临床智能的能力。Asensus Surgical, Inc. 致力于将外科医生与患者之间的界面数字化,从而开创以绩效为导向的手术新时代。

- Report ID: 6464

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。