高级可视化市场展望:

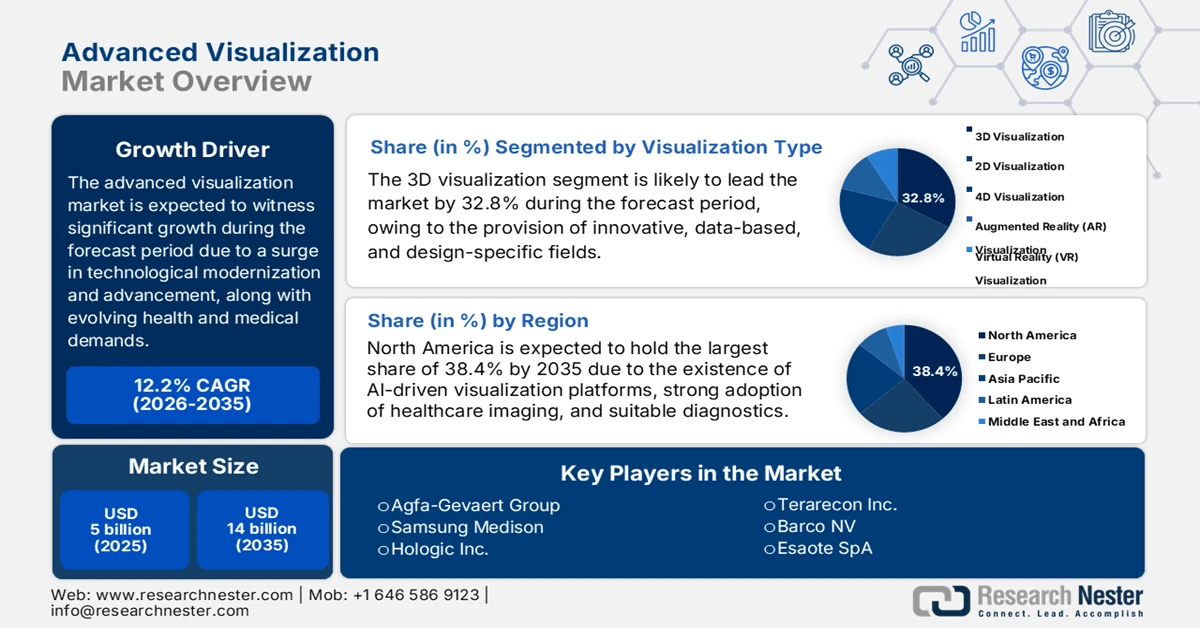

2025年,高级可视化市场规模超过50亿美元,预计到2035年底将达到140亿美元,在预测期内(即2026-2035年)的复合年增长率为12.2%。2026年,高级可视化行业的规模估计为56亿美元。

全球先进可视化市场正积极迈入转型期,其发展主要受技术创新、跨行业应用以及不断变化的医疗保健需求的推动。根据世界银行2023年8月发布的官方统计数据,全球已在数字化医疗领域投入近40亿美元,用于基础设施、身份识别系统、数字治理和医疗信息系统等建设。此外,在印度,包括远程医疗在内的数字化创新已惠及超过1.4亿人口,为全体民众提供高效、经济且便捷的医疗保健服务。而且,以循证医学为基础、以人为本的数字化投资有助于政府节省近15%的医疗支出,从而有力地推动了全球先进可视化市场的发展。

此外,数字孪生技术的融合、以可持续性为导向的可视化平台以及跨行业的融合,也是推动不同经济体高级可视化市场发展的其他驱动因素。正如美国国家医学图书馆 (NLM) 在 2025 年 2 月发表的一篇文章中所述,新兴的医疗数字孪生产业预计到 2031 年底将达到 1830 亿美元,这促使全球各地的产业界致力于实施和开发医疗保健领域的数字孪生技术。此外,通过这项技术的应用,研究人员分析了美国超过 2 亿人的疾病发展轨迹,从而揭示了 10 种共病组合。另外,一项涵盖美国超过 48 万人的健康记录研究表明,环境和遗传因素的不同组合在精神分裂症风险中起着至关重要的作用,从而提升了市场需求。

关键 高级可视化 市场洞察摘要:

区域亮点:

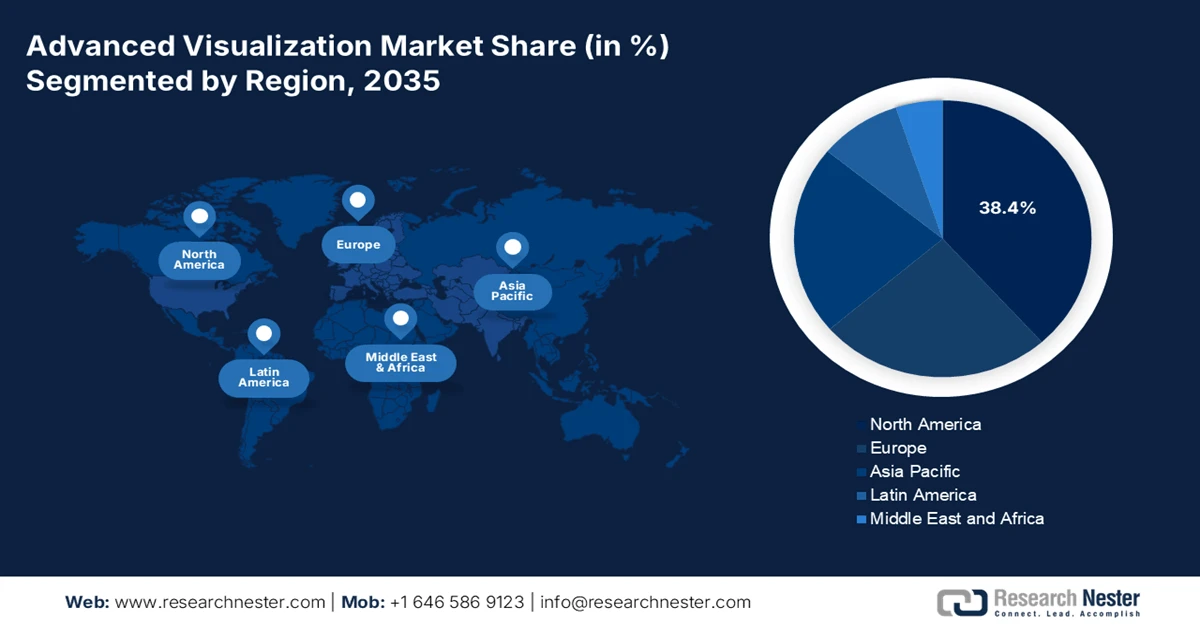

- 预计到 2035 年,北美将在高级可视化市场占据 38.4% 的主导份额,这得益于人工智能可视化平台的强劲普及、以肿瘤学为重点的诊断以及医疗成像技术的广泛应用。

- 预计在 2026 年至 2035 年的预测期内,亚太地区将实现最快的增长,这得益于对精准诊断的需求不断增长、医疗保健的快速数字化以及政府主导的人工智能计划的支持。

细分市场洞察:

- 预计到 2035 年,3D 可视化细分市场将在高级可视化市场中占据 32.8% 的份额,这得益于其在将复杂数据集转换为交互式和可操作的 3D 模型方面的应用不断扩展。

- 预计在 2026 年至 2035 年的预测期内,医疗保健领域将占据第二大份额,这主要得益于全球癌症负担的加重和对精准诊断需求的不断增长。

主要增长趋势:

- 监管机构推动互操作性

- 对个性化医疗的需求日益增长

主要挑战:

- 实施费用增加

- 数据隐私和安全问题

主要参与者: GE医疗、西门子医疗、飞利浦医疗、富士胶片控股株式会社、佳能医疗系统株式会社、日立医疗系统、东芝医疗系统、Carestream Health、Agfa-Gevaert集团、三星麦迪逊、Hologic公司、Terarecon公司、Barco NV、Esaote SpA。

全球 高级可视化 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 50亿美元

- 2026年市场规模: 56亿美元

- 预计市场规模:到2035年将达到140亿美元

- 增长预测:年复合增长率 12.2%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占38.4%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、英国

- 新兴国家:印度、韩国、巴西、加拿大、澳大利亚

Last updated on : 30 January, 2026

高级可视化市场——增长驱动因素和挑战

增长驱动因素

- 监管机构大力推动互操作性:监管机构和政府部门正积极强制要求使用可互操作的可视化平台,以实现跨行业、研究中心和医院的无缝数据交换,这正在推动高级可视化市场的蓬勃发展。根据美国国家医学图书馆 (NLM) 于 2025 年 4 月发布的官方统计数据,健康信息交换 (HIE) 与急诊就诊量减少 53% 以及再住院率降低 61% 存在显著的统计学关联。此外,通过访问和检索临床数据,可以促进整个 HIE 流程,从而提供公平、有效、及时和安全的以患者为中心的医疗服务,这使其适合在不同国家/地区推动市场发展。

- 个性化医疗需求日益增长:先进的可视化市场确保以患者为中心的治疗和影像规划,从而有效支持全球精准医疗策略。根据美国国家医学图书馆 (NLM) 2023 年 2 月发表的一篇文章,医疗保健行业的数据生成量正以每年 48% 的显著速度增长。医疗数据的激增通过为特定人群和个体提供合适的预测性诊断、个性化护理和治疗,转化为患者的临床获益。此外,根据 2024 年生物医学制药杂志 (Biomed Pharma Journal Organization) 的文章,全球仅有 11% 的患者通过医生了解个性化医疗,而这些药物使得诊断和治疗快速增长的疾病(尤其是癌症)成为可能,从而推动了市场增长。

- 远程医疗和远程服务领域的拓展:先进可视化市场至关重要,远程医疗正逐渐成为主流,尤其是在手术规划和远程诊断方面。根据经合组织2025年发布的数据报告,法国90%的公民已广泛使用远程医疗工具获取医疗服务,70%的公民已显著激活并使用远程医疗平台。此外,在这些用户中,74%认为远程医疗对远程监测和综合护理产生了积极影响。同时,医疗专家通过视频进行远程会诊的比例高达75%,远程医疗视频会诊的比例也达到48%,这使其能够促进市场在不同国家的增长和扩张。

挑战

- 实施成本增加:高级可视化系统需要在硬件、软件和专业人员方面进行大量投资。医院和诊断中心通常面临预算限制,难以证明采用这些技术的前期成本合理。持续升级、与现有IT基础设施集成以及医务人员培训等需求进一步增加了成本。规模较小的医疗机构,尤其是在新兴市场,难以负担这些解决方案,导致不同地区的采用率不均衡。此外,维护云端可视化平台和确保网络安全合规性的成本也增加了财务压力。供应商正试图通过提供订阅模式和混合部署选项来缓解这一挑战,但价格仍然是一大障碍。

- 数据隐私和安全问题:先进可视化系统的可用性高度依赖于患者数据,包括敏感的医学影像记录。随着云平台和人工智能驱动的可视化技术的日益普及,人们对数据隐私和网络安全的担忧也日益加剧。医疗机构必须遵守严格的法规,例如美国的 HIPAA 和欧洲的 GDPR,这些法规都强制规定了严格的数据保护标准。泄露或未经授权访问患者数据可能导致严重的法律、财务和声誉损失。此外,将可视化系统与传统 IT 基础设施集成的复杂性常常会暴露出安全漏洞,使其成为网络攻击的理想目标。

高级可视化市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

12.2% |

|

基准年市场规模(2025 年) |

50亿美元 |

|

预测年份市场规模(2035 年) |

140亿美元 |

|

区域范围 |

|

高级可视化市场细分:

可视化类型:分段分析

预计到2035年底,3D可视化细分市场(可视化类型之一)将在高级可视化市场中占据32.8%的最大份额。该细分市场的增长主要得益于其在设计导向、数据驱动和先进领域的重要性,能够将复杂数据转化为可操作的交互式3D模型。根据美国国家医学图书馆(NLM)于2025年9月发布的官方统计数据,细节层次(LOD)控制技术能够将模型加载时间缩短约25%。这些技术可以在不显著降低模型保真度的情况下大幅简化3D模型几何结构,同时,局部缓存机制可以减少重复的API调用。因此,随着这些技术的普及,该细分市场在全球市场中拥有巨大的增长潜力。

行业应用细分市场分析

在预测期内,医疗保健领域预计将占据先进可视化市场第二大份额。该领域的增长主要得益于全球癌症负担的日益加重以及对精准诊断的需求。先进的可视化工具能够帮助临床医生更准确地解读来自CT、MRI、PET和超声扫描的复杂影像数据,从而支持早期检测、分期和治疗方案的制定。包括3D和4D成像在内的多维可视化技术,使肿瘤科医生能够实时评估肿瘤形态、监测病情进展并评价治疗效果。此外,与人工智能算法的集成,能够识别传统成像技术可能遗漏的细微模式,进一步提高诊断准确性。

部署模式细分分析

云端部署子细分市场(属于部署模式细分市场的一部分)预计将占据高级可视化市场第三大份额。该子细分市场的发展主要归功于其作为高级可视化解决方案首选平台的优势,例如可扩展性、成本效益和易用性。与本地部署系统不同,云平台使医疗机构和企业能够远程访问可视化工具,从而支持远程医疗、协同诊断和全球研究项目。云部署减少了对昂贵硬件基础设施的需求,并将成本转移到更经济实惠的订阅模式,使小型医院和诊所能够负担得起。此外,云部署还有助于与电子健康记录 (EHR) 和其他数字健康平台无缝集成,确保不同医疗保健系统之间的互操作性。

我们对高级可视化市场的深入分析涵盖以下几个方面:

部分 | 子段 |

可视化类型 |

|

行业应用 |

|

部署模型 |

|

成像方式 |

|

解决方案类型 |

|

数据类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

高级可视化市场——区域分析

北美市场洞察

预计到2035年底,北美高级可视化市场将占据38.4%的最高市场份额。该地区市场的增长主要得益于人工智能可视化平台、肿瘤诊断以及医疗影像技术的广泛应用。根据AJR机构2022年6月发布的官方统计数据,美国人口预计将增长18%,从目前的3.31亿增至3.89亿。这将导致人口结构变化,进而影响未来由雇主提供的医疗保险(ESI)覆盖人群的影像检查支出。此外,一项针对26,158,337名0至64岁人群以及1,077,565名65至118岁人群的临床研究,旨在评估医疗影像支付方的定价策略。因此,男婴和女婴的年度医疗支出分别为299美元和270美元。一年后,支出分别降至116美元和102美元,从而推动了先进可视化市场的需求。

由于合适的报销政策、联邦医疗保健预算拨款、老年患者需求的增长以及强大的生物技术合作伙伴关系,美国先进可视化市场正显著增长。根据美国医疗保险和医疗补助服务中心(CMS)于2026年1月公布的政府投资数据,截至2024年,美国国家医疗支出(NHE)增长7.2%,达到5.3万亿美元,即人均15474美元,占国内生产总值(GDP)的18.0%。此外,联邦医疗保险(Medicare)支出也增长了7.8%,达到11180亿美元,占国家医疗支出总额的21%;联邦医疗补助(Medicaid)支出增长了6.6%,达到9317亿美元,占国家医疗支出总额的18%。此外,私人医疗保险支出也增长了8.8%,达到16446亿美元,这表明该市场拥有巨大的增长潜力。

省级和联邦政府对医疗保健的投资、心脏病学和肿瘤学领域可视化技术的应用、政府主导的投资以及制药公司之间的合作,都在积极推动加拿大先进可视化市场的发展。根据加拿大药品管理局2024年8月发布的一篇文章,2022年至2023年间,加拿大已进行了超过950万例创新影像检查,增幅达12%。此外,加拿大每年进行的医学影像评估占全国总数的10%至25%。而且,早期乳腺癌低价值扫描的五年总费用约为440万美元至680万美元。因此,随着影像技术和评估的不断发展,加拿大市场对相关产品的需求巨大。

亚太市场洞察

预计亚太地区高级可视化市场将在预测期内成为增长最快的地区。该市场的发展主要得益于患者对精准诊断需求的增长、医疗数字化进程的加速以及政府人工智能战略的推进。根据LabMed Discovery于2024年12月发布的官方统计数据,该地区精准医疗放射性药物市场展现出最高的增长潜力,年增长率高达12.8%,远超国际平均水平。此外,截至2024年,中国放射性药物行业规模已达8.409亿美元,预计到2031年底将以12.3%的年增长率继续增长,显著高于10.8%的全球平均水平。因此,随着该行业的持续增长,亚太地区市场有望获得更大的发展空间。

政府医疗数字化项目、庞大的患者群体、人工智能在影像领域的应用、医院基础设施的扩建以及政府支出的增长,正推动着中国先进影像市场蓬勃发展。根据国家药品监督管理局(NMPA)2024年7月发布的政府预测,中国已有效启动9轮药品批量采购计划,涵盖500种药品,以试点推行医疗服务价格改革。此外,患者普遍反映就医等待时间过长,包括挂号、缴费和体检等。然而,为了解决这一问题,目前已有超过5500家综合性医院提供一站式服务,确保77.7%的住院患者能够在出院当天基本结清医疗费用,从而提振了中国市场。

由于数字化医疗模式的普及、经济高效的医疗服务项目、私营部门的合作、患者需求的增长以及政府对医疗领域的投入,印度的先进可视化市场也在蓬勃发展。正如ITA在2024年1月发表的一篇文章中所述,印度人口正以1.6%的速度持续增长,其中老年人口超过1亿。此外,截至2022年,印度医疗保健行业的规模已超过3.7亿美元,预计到2026年底将超过6100亿美元。同时,印度国内医疗保健可及性和质量指数得分也得到了优化,从44.8分进一步提升至67.3分。此外,截至2022年,印度的公共医疗保健支出占GDP的2%,这有利于推动市场发展。

欧洲市场洞察

预计到预测期结束时,欧洲先进可视化市场将实现显著增长。该地区市场的增长主要得益于全面的数字化医疗战略、基于云的可视化平台以及人工智能成像技术。根据开放获取政府组织(Open Access Government Organization)于2025年4月发布的官方统计数据,欧洲数字创新中心已显著支持近9000家中小企业和800家公共部门实体的数字化转型。此外,活跃且覆盖广泛的网络已覆盖90%的区域经济体,并成功举办了5000多场活动,吸引了超过20万名参与者。同时,磁共振成像(MRI)设备的持续供应也有效推动了整个地区医疗成像技术的发展。

2023年欧洲磁共振成像仪进出口分析

国家 | 出口(美元) | 进口(美元) |

荷兰 | 7200万 | 3700万 |

德国 | 990万 | 3740万 |

法国 | 330万 | 997,000 |

西班牙 | 120万 | 325,000 |

波兰 | 120万 | - |

英国 | 397,000 | 607,000 |

资料来源: OEC

先进的医院基础设施、强劲的政府支出以及对人工智能驱动的互操作性日益重视等因素正在推动德国高级可视化市场的发展。根据美国国家医学图书馆 (NLM) 2025 年 5 月发表的一篇文章,德国实际医疗保健支出为 4150 亿欧元,到 2022 年进一步增至 4980 亿欧元,增幅达 20%。此外,德国约 88% 的劳动人口享有法定医疗保险,目前雇员及其雇主按比例缴纳各自总工资的 7.3% 作为医疗保险缴款。此外,医疗费用平均估值从每月 136 欧元飙升至每月 178.6 欧元,这表明德国整体市场拥有巨大的增长潜力。

得益于英国国民医疗服务体系 (NHS) 资助的现代化项目、癌症诊断的普及以及医疗保健预算的增加,英国的高级可视化市场也在蓬勃发展。根据英国国家统计局 (ONS) 于 2024 年 5 月发布的政府估算数据,截至 2023 年,英国的医疗保健支出接近 2920 亿英镑。此外,由于 GDP 增速超过医疗保健支出增速,同年医疗保健支出占 GDP 的比例略微下降至 10.9%。同时,按名义值计算,同年整体支出增长了 5.6%,政府支持的医疗保健支出接近 2390 亿英镑。此外,英国的整体药品支出按实际值计算下降了 16.6%,尽管存在这种波动,但英国的药品市场仍在持续增长。

高级可视化市场主要参与者:

- GE医疗(美国)

- 西门子医疗(德国)

- 飞利浦医疗保健(荷兰)

- 富士胶片控股株式会社(日本)

- 佳能医疗系统株式会社(日本)

- 日立医疗系统(日本)

- 东芝医疗系统(日本)

- Carestream Health(美国)

- 爱克发-吉华集团(比利时)

- 三星麦迪逊(韩国)

- Hologic公司(美国)

- Terarecon Inc.(美国)

- 巴可公司(比利时)

- Esaote SpA(意大利)

- 美敦力(爱尔兰)

- Brainlab AG(德国)

- Lantheus Holdings(美国)

- Optasia Medical(英国)

- ClariPi 公司(韩国)

- 4D Medical(澳大利亚)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- GE医疗是全球领先的医学影像和先进可视化解决方案提供商,在放射学和肿瘤学领域拥有强大的市场地位。其专注于人工智能驱动的可视化平台和云集成,使其成为精准诊断领域的领军企业。

- 西门子医疗凭借其syngo平台和人工智能成像技术,不断推动先进可视化领域的创新。公司的优势在于将可视化技术融入临床工作流程,尤其是在心脏病学和神经病学领域,并依托强大的欧洲医疗合作伙伴关系。

- 飞利浦医疗保健专注于以患者为中心的影像技术,提供先进的3D和4D成像解决方案。其IntelliSpace平台提升了诊断的准确性和效率,使飞利浦成为欧洲乃至全球数字化医疗转型领域的关键参与者。

- 富士胶片控股株式会社凭借其在影像领域的专业技术,为肿瘤学和放射学领域提供先进的可视化解决方案。该公司的Synapse平台集成了人工智能驱动的可视化功能,进一步拓展了其在亚太地区乃至全球医疗保健市场的业务版图。

- 佳能医疗系统株式会社专注于CT和MRI成像领域的先进可视化技术,并在人工智能研发方面投入巨资。其Aquilion系列产品和可视化软件在医院得到广泛应用,巩固了其在诊断成像领域的领先地位。

以下是全球高级可视化市场的主要参与者名单:

全球先进可视化市场竞争异常激烈,主要由来自美国、欧洲和亚太地区的跨国公司主导。GE医疗、西门子医疗和飞利浦医疗等公司凭借强大的产品组合和全球分销网络占据领先地位。富士胶片和佳能医疗系统等日本公司正通过人工智能驱动的成像解决方案拓展业务,而韩国和澳大利亚则贡献了创新的细分技术。战略举措包括并购、加大对人工智能可视化技术的研发投入,以及与医院和研究机构建立合作关系。此外,飞利浦于2025年12月展示了其在人工智能和先进可视化领域的最新创新成果,旨在简化放射科工作流程。其最终目标是提高诊断信心,帮助临床医生专注于提供高质量的患者护理,从而推动全球先进可视化行业的蓬勃发展。

高级可视化市场企业格局:

最新发展

- 2025 年 4 月,柯尼卡美能达医疗保健美洲公司推出了下一代 Exa 平台,其中包含最具创新性的 Exa PACS| RIS 版本,该版本配备了最新的 API 平台,可与战术合作伙伴集成。

- 2025 年 2 月,富士通有限公司宣布推出合适的软件分析和可视化服务,旨在通过分析和调查软件来支持组织和企业的现代化。

- 2025 年 1 月,三星电子发布了 Samsung Vision AI,旨在提供个性化的 AI 驱动屏幕,以丰富日常生活;同时还推出了最新的旗舰 Neo QLED 8K QN990F,并对其 Lifestyle 电视和未来显示技术进行了更新。

- Report ID: 8372

- Published Date: Jan 30, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。