急性偏头痛药物市场展望:

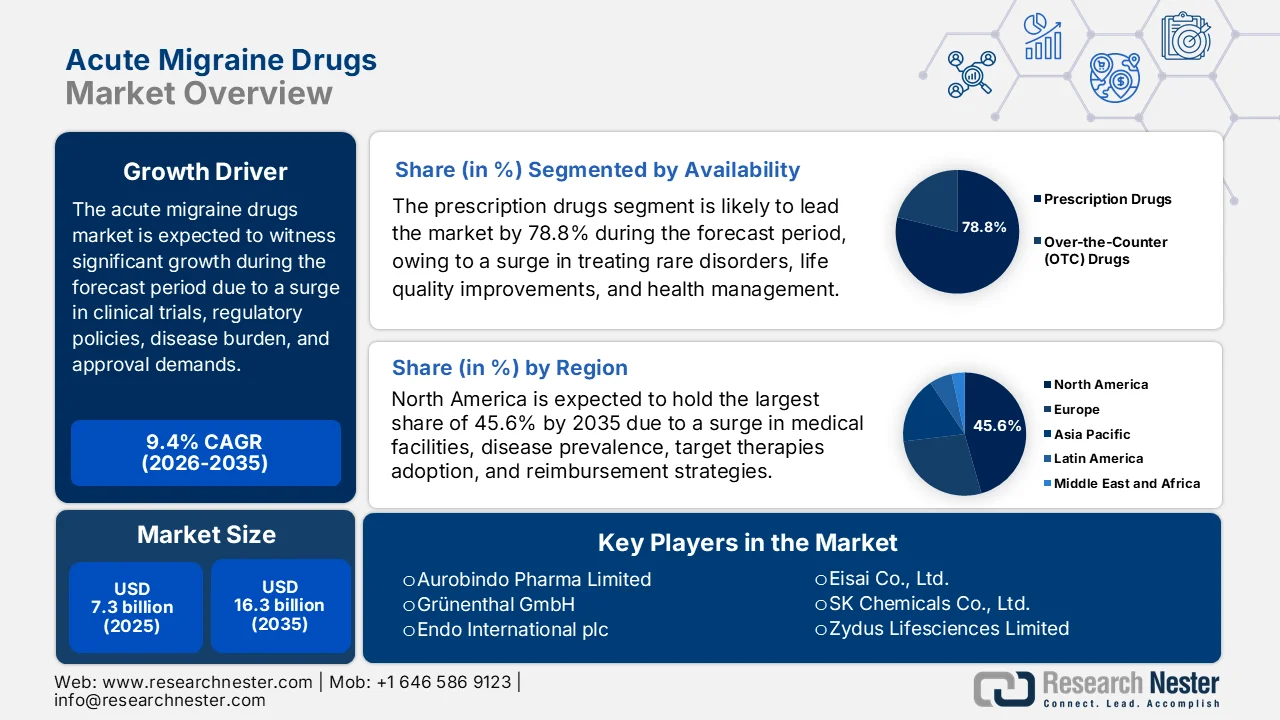

2025年,急性偏头痛药物市场规模超过73亿美元,预计到2035年底将达到163亿美元,在预测期(即2026-2035年)内,复合年增长率为9.4%。2026年,急性偏头痛药物行业规模估计为79亿美元。

由于监管动态、严格的审批要求、更细致的数据收集和临床试验、支付方管理策略、报销政策以及不同经济体日益沉重的负担等因素,全球急性偏头痛药物市场正在发生显著变化。世界卫生组织(WHO)于2025年10月发布的官方统计数据显示,头痛疾病影响着全球约40%的人口,即31亿人。这涵盖了5岁至80岁年龄段人群的三种常见神经系统疾病。此外,根据克利夫兰诊所2023年4月的一篇文章,偏头痛影响着近12%至15%的人口,而慢性偏头痛预计影响1%至2.2%的人口。因此,基于如此高的患病率和对人群的影响,市场需求巨大。

此外,非口服给药系统的快速发展、固定剂量复方制剂的出现以及无药物神经调控疗法的出现,是推动全球急性偏头痛药物市场增长的几个趋势。正如2025年5月发表在《柳叶刀神经病学》上的一篇文章所述,共检索到313项试验,其中包括29项神经调控试验和284项药物试验,以及一项纳入48,789名成年患者(其中男性25,078名,女性20,611名)的临床研究。基于三环类抗抑郁药,这些试验的治疗所需人数(NNT)为4.6%,治疗所需伤害人数(NNH)为17.1%。此外,对于血清素和去甲肾上腺素再摄取抑制剂,NNT 为 7.4%,NNH 为 13.95,其次是肉毒杆菌毒素,NNT 为 2.7%,NNH 为 216.3%,从而扩大了偏头痛的治疗范围。

关键 急性偏头痛药物 市场洞察摘要:

区域亮点:

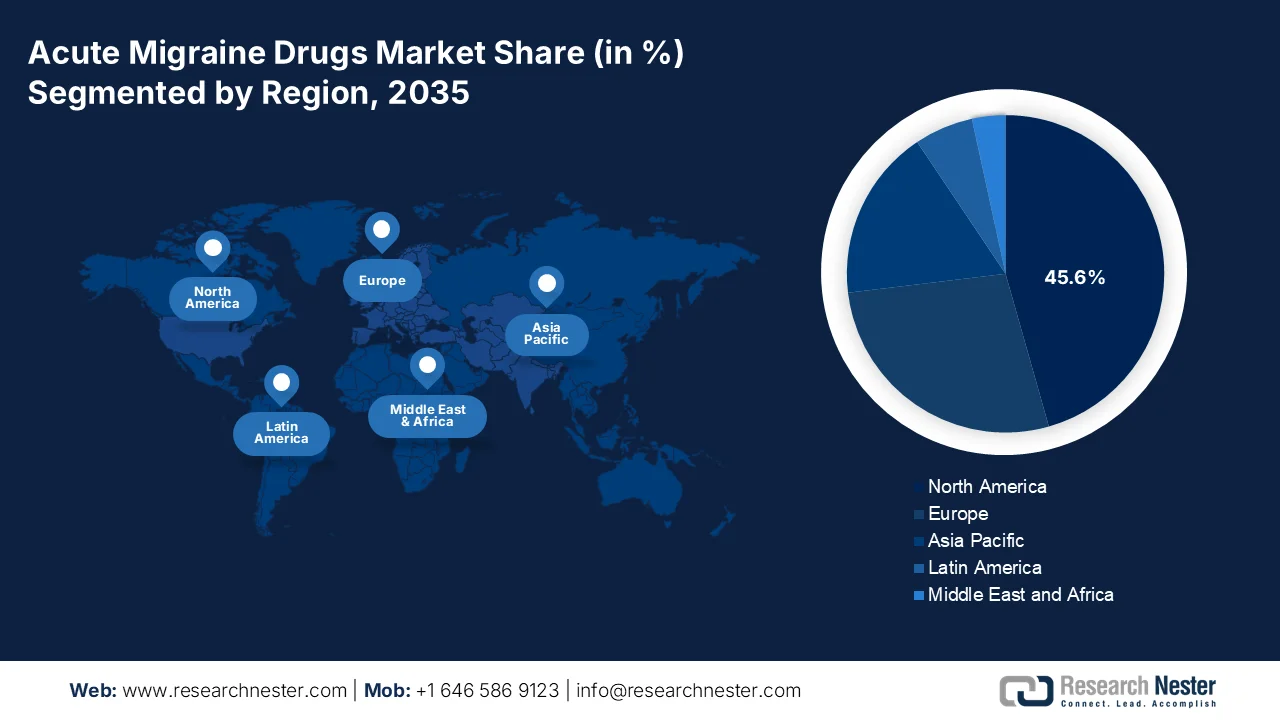

- 预计到2035年,北美急性偏头痛药物市场将占据主导地位,市场份额达到45.6%,这主要归因于疾病患病率上升、医疗基础设施完善以及医保覆盖范围扩大。

- 预计亚太地区将在2026年至2035年间实现最快增长,这主要得益于庞大的未确诊人群和医疗保健服务的不断改善。

细分市场洞察:

- 预计到2035年,处方药细分市场在急性偏头痛药物市场中的份额将达到78.8%,这主要得益于成本效益高的预防性治疗和患者生活质量的提高。

- 预计在2026年至2035年期间,成人细分市场将占据第二大市场份额,这主要受疾病负担加重和偏头痛发作频率增加的影响。

主要增长趋势:

- 靶向治疗的一线建议

- 管道在显著作用机制方面的进展

主要挑战:

- 高研发失败率

- 基层医疗机构对偏头痛的诊断和治疗欠佳

主要参与者:葛兰素史克(英国)、辉瑞公司(美国)、诺华公司(瑞士)、梯瓦制药工业有限公司(以色列)、默克公司(美国)、强生公司(美国)、礼来公司(美国)、艾伯维公司(美国)、拜耳公司(德国)、阿斯利康公司(英国)、太阳制药工业有限公司(印度)、瑞迪博士实验室有限公司(印度)、西普拉有限公司(印度)、鲁宾有限公司(印度)、奥罗宾多制药有限公司(印度)、格林泰尔有限公司(德国)、Endo International plc(爱尔兰)、卫材株式会社(日本)、SK化学株式会社(韩国)、Zydus Lifesciences有限公司(印度)、Axsome Therapeutics公司(美国)、Amneal Pharmaceuticals公司(美国)、Satsuma Pharmaceuticals公司(美国)。

全球 急性偏头痛药物 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 73亿美元

- 2026年市场规模: 79亿美元

- 预计市场规模:到2035年将达到163亿美元

- 增长预测:年复合增长率 9.4%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占45.6%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、英国、日本

- 新兴国家:印度、韩国、新加坡、巴西、印度尼西亚

Last updated on : 28 April, 2026

急性偏头痛药物市场——增长驱动因素和挑战

增长驱动因素

- 靶向治疗的一线推荐:权威医疗机构将靶向治疗提升为一线治疗方案,从根本上推动了急性偏头痛药物市场的增长。根据 Frontiers Organization 于 2024 年 6 月发布的官方统计数据,估计近 42% 的偏头痛具有遗传性,且与疼痛评分升高、发病年龄提前和发作频繁相关。因此,作为靶向治疗的一部分,弗瑞马珠单抗(fremanezumab)被视为一种获批的单克隆抗体,推荐每月服用 225 毫克或每季度服用 675 毫克。关于这种抗体药物,HALO II 期和 III 期研究均证实其对慢性偏头痛和发作性偏头痛均有效,从而促进了市场增长。

- 针对特定作用机制的研发进展:针对现有通路之外的特定作用机制的偏头痛疗法的持续研发,是推动急性偏头痛药物市场长期增长的动力。正如 Frontiers Organization 于 2024 年 2 月发表的一篇文章所述,偏头痛患者,尤其是在美国,每年用于治疗疾病的直接医疗保健支出高达 11,010 美元。此外,由于工作缺勤和残疾,偏头痛患者的年度间接支出比非偏头痛患者高出 2,350 美元。因此,基于这些支出,研发管线中的神经肌肉阻滞剂为无法耐受传统疗法的患者提供了合适的替代方案,从而有望推动市场增长。

- 口服疗法需求不断增长:这被认为是急性偏头痛药物市场的主要驱动因素,满足了患者对按需便捷口服疗法日益增长的强烈需求。根据美国国家医学图书馆 (NLM) 2022 年 8 月发表的一篇文章,对乙酰氨基酚、曲坦类药物和非甾体类抗炎药的使用增加被认为是口服偏头痛治疗的主要手段。此外,一项 III 期临床试验表明,一种含有利扎曲坦和美洛昔康的药物在给药后 2 小时即可达到无痛且症状缓解优于安慰剂的效果,并能持续 48 小时无痛。同样,AXS-07 制剂在缓解疼痛和减轻不适症状方面也优于安慰剂,尤其是在缓解轻度疼痛方面,这预示着该市场前景乐观。

挑战

- 研发失败率高:制药行业在开发真正具有差异化的急性偏头痛药物时面临着极其严峻的挑战。此外,由于偏头痛的病理生理机制涉及三叉神经血管系统、皮层扩散性抑制和中枢敏化之间复杂的相互作用,而啮齿动物模型无法忠实地模拟这些过程,因此临床前模型对人类偏头痛疗效的预测能力较差。因此,许多有前景的化合物往往进入了耗资巨大的II期临床试验,却最终未能达到两小时无痛或持续缓解等主要终点。此外,一些CGRP拮抗剂和5-羟色胺受体调节剂由于肝毒性信号或疗效不优于安慰剂而在后期研发阶段被放弃,从而对急性偏头痛药物市场造成了负面影响。

- 基层医疗中偏头痛的诊断和治疗不足:严重阻碍整个急性偏头痛药物市场发展的根本障碍在于全科医疗机构中偏头痛的持续漏诊和误诊。大多数偏头痛患者首先就诊于全科医生而非神经科医生,然而这些一线医务人员在医学院或住院医师培训期间接受的头痛药物培训却非常有限。因此,偏头痛经常被误诊为鼻窦性头痛、紧张型头痛或压力相关症状,导致不恰当地开具抗生素、肌肉松弛剂或阿片类药物,而这些药物缺乏治疗偏头痛的循证依据,甚至可能加重病情。

急性偏头痛药物市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

9.4% |

|

基准年市场规模(2025 年) |

73亿美元 |

|

预测年份市场规模(2035 年) |

163亿美元 |

|

区域范围 |

|

急性偏头痛药物市场细分:

可用性细分分析

根据供应情况划分,处方药细分市场预计将在急性偏头痛药物市场中占据最大份额,达到78.8%。该细分市场的增长主要归功于其在辅助治疗罕见病、优化生活质量和控制暂时性疾病方面的重要性。根据JMCP组织于2024年8月发布的官方统计数据,一项针对2307对患者的临床研究评估了偏头痛相关费用与所有疾病相关费用之间的差异。研究结果显示,处方单克隆抗体注射剂galcanezumab的支付方定价为4321美元,而标准治疗(SOC)预防性偏头痛治疗的费用为5033美元。此外,galcanezumab的支付方费用比药房费用9507美元高出24704美元。因此,这表明预防性偏头痛治疗可以节省一定的成本,从而推动该细分市场的增长。

年龄组细分分析

在预测期内,成人细分市场(属于年龄组细分市场的一部分)预计将占据急性偏头痛药物市场第二大份额。该细分市场的增长主要受其疾病负担最重的驱动,因为偏头痛发作高峰期正值生育期和工作高峰期,这造成了医疗需求与经济生产力之间的深刻交集。与儿童或老年人群相比,成人偏头痛发作的频率和严重程度更高,这主要是由于激素波动、职业压力、睡眠不规律以及该生命阶段特有的生活方式因素所致。对于该群体中的女性而言,月经周期与偏头痛之间的关联会显著增加偏头痛发作频率,而工作压力往往导致她们延迟就医,直到疼痛难忍。

治疗类型细分分析

到预定时间表结束时,作为治疗类型之一的急性(终止性)治疗细分市场预计将占据急性偏头痛药物市场第三大份额。该细分市场的发展主要得益于其自问世以来就能有效缓解头痛,减轻疼痛、缩短发作持续时间并降低症状严重程度,包括畏光和恶心。根据美国国家医学图书馆 (NLM) 2023 年 1 月发表的一篇文章,偏头痛影响着近 12% 的成年人,其中女性患病率高达 18%,男性为 6%。在美国,超过 70% 的偏头痛就诊都由初级保健医生进行,他们在急性偏头痛的诊治中发挥着至关重要的作用。因此,随着偏头痛患病率的上升和治疗设施的完善,该细分市场最终将获得更广泛的关注。

我们对急性偏头痛药物市场的深入分析包括以下几个方面:

部分 | 子段 |

可用性 |

|

年龄组 |

|

治疗类型 |

|

给药途径 |

|

分销渠道 |

|

药物类别 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

急性偏头痛药物市场——区域分析

北美市场洞察

预计到2035年底,北美地区将占据急性偏头痛药物市场45.6%的最高份额。市场增长的主要驱动因素包括疾病患病率的上升、强大的医疗基础设施、靶向疗法的快速普及、完善的医保报销政策、大量的研发投入以及患者权益的积极倡导。根据IPSOR组织2025年8月发布的官方统计数据,美国拥有超过3.3亿人口,并享有全球领先的医疗保健体系的支持。此外,作为美国领先的健康政策机构,凯撒家庭基金会(KFF)指出,48.7%的人口通过雇主获得私人医疗保险,6.3%的人口通过医疗保险获得医疗保障,21.2%的人口依靠医疗补助计划(Medicaid),14.6%的人口依靠医疗保险计划(Medicare),另有1.3%的人口通过其他公共保险获得医疗保障。这些因素共同推动了北美地区急性偏头痛药物市场的增长。

2019-2022年美国成年人无保险、公共和私人保险覆盖情况

年 | 无保险 | 民众 | 私人的 |

2019 | 14.7% | 20.4% | 66.8% |

2020 | 13.9% | 20.5% | 67.5% |

2021 | 13.5% | 21.7% | 66.6% |

2022 | 12.2% | 22.0% | 67.8% |

来源: IPSOR组织

由于受体拮抗剂的普及和应用、临床上对偏头痛相关合并症的认识不断提高、综合护理模式的推广、非药物疗法的兴起以及高效药物的出现,美国急性偏头痛药物市场正显著增长。正如美国国立卫生研究院 (NIH) 于 2025 年 12 月发表的一篇文章所述,β2 肾上腺素能受体主要由 5 号染色体编码,并主要分布于气道肌肉细胞上。β2 受体是 G 蛋白偶联受体 (GPCR) 的组成部分,由 7 个跨膜螺旋和一个短的胞内螺旋(通常称为螺旋 8)组成,该胞内螺旋平行于细胞膜。此外,胞外环有利于配体结合,而胞内环则与 G 蛋白相互作用,从而对市场发展产生积极影响。

公共药品目录管理、药物可及性的区域差异、非口服给药系统的应用、临床指南、针灸和中性刺激疗法的应用以及省级药品计划等因素正在推动加拿大急性偏头痛药物市场的发展。根据加拿大创新药物协会(Innovative Medicines Canada,IMC)2023年7月发表的一篇文章,全球最新上市的药物中有18%可通过国内公共药品计划轻松获得。此外,IMC于2023年3月宣布了一项国家罕见病药物战略,该战略将在未来三年多的时间里投入15亿美元用于支持实施。此外,该专项资金还用于优化最新和新兴药物的可及性,同时提升现有药物的可及性、完善筛查流程和早期诊断,从而扩大市场准入。

亚太市场洞察

在预测期内,亚太地区急性偏头痛药物市场预计将成为增长最快的地区。该市场的发展主要得益于大量未确诊患者、医疗设施的改善、偏头痛认知度的提高、快速的城市化进程以及全民医保体系的普及。根据美国国家医学图书馆(NLM)2025年5月发布的官方统计数据,中国偏头痛负担最重,确诊病例达1300万例,患病人数达1.847亿,其次是韩国、日本和澳大利亚。数据显示,偏头痛发病率在10至14岁的青少年中最高,而40至44岁的中年女性的致残率和患病率最高。因此,随着发病率的上升,整个亚太地区对偏头痛药物的需求巨大。

由于医疗体系现代化、疾病认知度提高、审批流程延长、对预防性和急性治疗的持续需求以及患者就医便利性的优化,中国急性偏头痛药物市场正蓬勃发展。据美国国家医学图书馆(NLM)2023年5月发表的一篇文章指出,中国共有1,030,935家医疗机构,其中包括36,570家医院和977,790家基层诊所。此外,还有3,275家三级医院,这些医院通常隶属于大学附属医院或大型医疗机构。除此之外,中国还有10,848家二级医院,这些中型医院遍布各县区。此外,还有9,798家未分类医院和12,649家基层医院,这些因素共同为中国急性偏头痛药物市场创造了适宜的增长机遇。

政府在药品上的支出增加、治疗设施的增加、对神经科医生培训的大力投入、头痛管理项目、远程医疗平台的引入、行政宣传计划以及靶向治疗的可及性,这些都是推动印度急性偏头痛药物市场扩张的趋势。根据印度新闻信息局(PIB)2026年3月发布的政府预测,印度的“阿尤斯曼·巴拉特”(Ayushman Bharat)计划通过保险、8.63亿个数字化健康ID以及超过18.4万个基层医疗机构,为全体民众提供补贴医疗服务。此外,印度有效供应了全球20%的仿制药,以及联合国儿童基金会55%至60%的疫苗,并预计到2030年底,其生物经济规模将达到3000亿美元。因此,在所有这些发展因素的推动下,印度的药物市场正在逐步扩张。

欧洲市场洞察

预计到既定时间结束时,欧洲在急性偏头痛药物市场将占据相当大的份额。该地区市场的增长主要得益于不断更新的临床指南、靶向治疗的可及性提高、疾病患病率的激增、固定剂量复方制剂的上市以及医保报销的批准。根据美国国家医学图书馆 (NLM) 于 2025 年 1 月发布的官方统计数据,一项针对 7311 名确诊偏头痛患者的临床研究显示,欧洲五国偏头痛的加权患病率为 11.5%,这些患者约占 3050 万成年人。其中,西班牙的患病率最高,为 14%,其次是德国、英国、法国和意大利。此外,该研究还指出,56% 的受访者表示偏头痛导致其功能障碍,其中德国的比例最高,达到 66%,这进一步巩固了该地区偏头痛药物市场的扩张前景。

由于靶向疗法的全面及早期应用、分散式法定医疗保险体系的存在、报销决策的增加、单克隆抗体的纳入以及患者对非注射给药方式的需求,德国急性偏头痛药物市场正日益受到关注。正如美国国立卫生研究院 (NIH) 于 2024 年 12 月发表的一篇文章所述,德国近 87% 的人口(超过 7000 万人)享有公共医疗保险。此外,截至 2025 年,德国的年收入水平(即保险义务限额)为 86,179.9 美元,这也对公共医疗保险的覆盖面有所贡献。在此背景下,基本医疗保险费占总收入的 14.6%,而 2025 年的年收入水平为 77,264.1 美元,这表明市场增长前景乐观。

不断完善的临床路径、政府投资、直接医疗支出、对治疗方案的优先考虑、为符合条件的患者提供积极的指导、转向使用地坦类和吉泮类药物,以及长期神经系统疾病的存在,都是推动英国急性偏头痛药物市场发展的积极因素。根据英国政府2026年4月发布的一篇文章,英格兰政府主导的“儿童早期发展计划”(Sure Start)表明,该计划每投入1.3美元的前期资金,就能产生约2.6美元的长期直接和间接效益。此外,这项政府医保计划显著降低了儿童和青少年时期住院的可能性,从而对英国整体市场需求的增长做出了重要贡献。

急性偏头痛药物市场主要参与者:

- 葛兰素史克(英国)

- 辉瑞公司(美国)

- 诺华公司(瑞士)

- 梯瓦制药工业有限公司(以色列)

- 默克公司(美国)

- 强生公司(美国)

- 礼来公司(美国)

- 艾伯维公司(美国)

- 拜耳股份公司(德国)

- 阿斯利康有限公司(英国)

- 太阳制药工业有限公司(印度)

- 瑞迪博士实验室有限公司(印度)

- 西普拉有限公司(印度)

- 鲁宾有限公司(印度)

- 奥罗宾多制药有限公司(印度)

- 格林泰尔有限公司(德国)

- Endo International plc(爱尔兰)

- 卫材株式会社(日本)

- SK化学有限公司(韩国)

- Zydus Lifesciences Limited(印度)

- Axsome Therapeutics, Inc.(美国)

- Amneal Pharmaceuticals, Inc.(美国)

- Satsuma Pharmaceuticals, Inc.(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 葛兰素史克历来是急性偏头痛领域的奠基者,这主要归功于其在曲坦类药物的开创性研发和商业化方面所做出的贡献。该公司继续利用其在神经病学领域的专业知识来维持市场地位,但其业务重心已逐渐转向专科护理和呼吸系统产品组合。

- 辉瑞公司通过战略收购积极拓展其偏头痛产品组合,其中最引人注目的是获得了一种领先的口服CGRP拮抗剂,该药物已获准用于急性治疗。该公司致力于将数字健康工具与其偏头痛疗法相结合,以提高患者参与度和治疗依从性。

- 诺华公司通过合作协议,将自身的研发能力与合作伙伴的创新资产相结合,在偏头痛治疗领域保持着重要的市场地位。该公司重视个性化医疗,并致力于在全球市场推广创新型急性治疗药物。

- 梯瓦制药工业有限公司(Teva Pharmaceutical Industries Ltd.)针对急性偏头痛市场采取双管齐下的策略,既提供品牌特药产品,也提供种类丰富的仿制曲坦类和麦角类衍生物。该公司利用其成熟的全球供应链,提供经济高效的急性治疗方案,尤其是在对价格敏感的医疗保健系统中。

- 默克公司长期以来凭借其基于麦角生物碱的制剂在急性偏头痛领域做出贡献,这些制剂至今仍用于治疗难治性偏头痛病例。该公司在评估神经系统疾病领域的投资机会的同时,也在平衡其更广泛的药物研发管线中的投资。

以下是全球急性偏头痛药物市场的主要参与者名单:

急性偏头痛药物市场竞争激烈,大型跨国制药公司与来自亚洲的专业仿制药生产商展开竞争。该市场经历了显著的整合,主要企业积极收购小型生物技术公司,以获取创新的CGRP靶向疗法和地坦类药物。战略举措包括对新型给药机制(例如鼻喷剂和口崩片)进行广泛的研发投资,以提高患者的依从性。此外,Axsome Therapeutics公司于2025年1月获得美国FDA批准其SYMBRAVO®上市,该药适用于成人急性偏头痛的治疗。此次获批得益于深入的研究,这对全球急性偏头痛药物行业的发展做出了积极贡献。

急性偏头痛药物市场企业格局:

最新发展

- 2025 年 8 月,梯瓦制药的AJOVY 获得美国 FDA 批准,用于预防 6 至 17 岁、体重不超过 45 公斤的儿童和青少年患者的发作性偏头痛。

- 2025 年 5 月, Amneal Pharmaceuticals, Inc.宣布 Brekiya® 注射剂获得美国 FDA 批准,这是首个也是唯一一个用于急性治疗成人偏头痛和丛集性头痛的二氢厄他明自动注射器。

- 2025 年 4 月,萨摩制药株式会社及其母公司新日本生物医学实验室株式会社获得了美国 FDA 批准的 Atzumi™ 鼻粉 505(b)(2) 新药申请 (NDA),用于帮助成年人缓解偏头痛。

- Report ID: 8535

- Published Date: Apr 28, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。