功率半導體市場展望:

2025年功率半導體市場規模為537.9億美元,預計到2035年將超過867.9億美元,在預測期(即2026年至2035年)內,複合年增長率將超過4.9%。 2026年,功率半導體產業規模預計為561.6億美元。

工業4.0的持續發展正推動製造商採用自動化技術,預計將大幅提升對功率半導體的需求。這些半導體材料能夠確保可靠的電力分配,並提升機器人應用、工業機械和自動化工廠的效率和最佳化水準。由於這些半導體能夠有效處理高電壓和大電流,因此電力分配的可靠性得以保證,並使製造商能夠提升營運性能並擴大生產規模。工業自動化的發展依賴於功率半導體技術,以建立具備即時監控能力的節能智慧工廠,從而根據當前高性能解決方案的製造需求優化自動化工作流程。

意識到產業轉型趨勢,台達電子於2024年12月與Cal-Comp Electronics攜手合作,共同開發電子製造服務業的工業自動化解決方案。雙方的合作主要聚焦於三大領域:提升營運效率、實現永續生產、應用未來功率半導體解決方案。預計雙方將運用新一代功率技術,開發兼具節能和系統可靠性提升的自動化系統。

關鍵 功率半導體 市場洞察摘要:

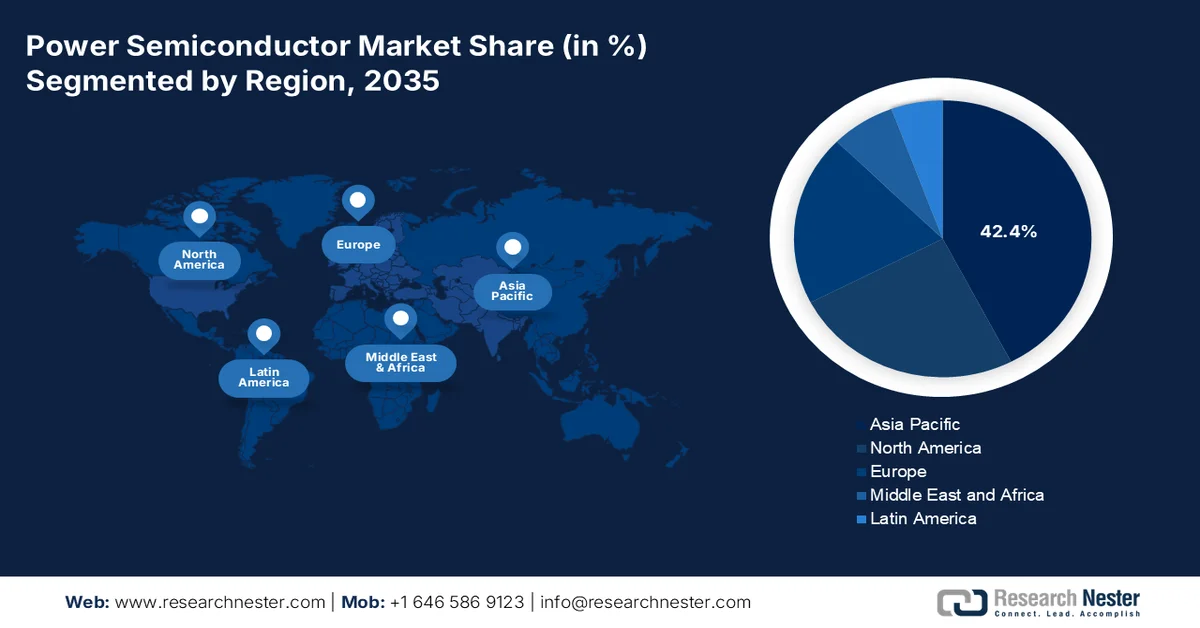

區域洞察:

- 預計到 2035 年,亞太地區將在功率半導體市場佔據超過 42.4% 的收入份額,這主要得益於快速的產業發展和電動車的普及。

- 預計在 2026 年至 2035 年期間,北美功率半導體市場將顯著成長,這主要得益於 ADAS 和電動車技術在汽車產業的加速融合。

細分市場洞察:

- 預計到 2035 年,功率積體電路領域將佔據功率半導體市場 50.2% 以上的份額,這主要得益於下一代行動網路(尤其是 5G)的日益普及。

- 2026 年至 2035 年間,矽/鍺產業有望實現顯著的收入成長,這得益於依賴高頻和高速運行的電子應用的改進。

主要成長趨勢:

- 政府投資和舉措

- 電動車的普及

主要挑戰:

- 設計和整合方面的複雜性

- 從矽材料到寬頻隙材料的緩慢過渡

主要參與者: Ocean Floor Geophysics, Inc.、TGS、CGG、Geotech Ltd.、SkyTEM、Phoenix Geophysics、EONGeosciences、Quantec、Schlumberger Limited、UTS Geophysics。

全球 功率半導體 市場 預測與區域展望:

市場規模及成長預測:

- 2025年市場規模: 537.9億美元

- 2026年市場規模: 561.6億美元

- 預計市場規模:到2035年將達到867.9億美元

- 成長預測:年複合成長率 4.9%(2026-2035 年)

關鍵區域動態:

- 最大區域:亞太地區(到2035年佔42.4%的份額)

- 成長最快的地區:亞太地區

- 主要國家:中國、美國、日本、韓國、德國

- 新興國家:中國、台灣、韓國、日本、美國

Last updated on : 25 February, 2026

功率半導體市場-成長驅動因素與挑戰

成長驅動因素

- 政府投資與措施:汽車、消費性電子和電信產業需求的不斷增長,對供應鏈的需求日益迫切。政府透過資金支持、監管扶持以及激勵措施,為投資者提供大力支持,鼓勵他們建立新的製造工廠,發展研發設施並培養人才隊伍。各國政府正積極推出相關舉措,扶持本土半導體生產中心,以防止供應鏈中斷,鞏固其在全球半導體產業的領導地位,同時保障國家安全。

- 電動車的普及:功率半導體能夠實現電動車系統內部的電能轉換和控制,從而最大限度地利用能源並延長續航里程。快速發展的電動車市場需要先進的功率半導體解決方案,因為它們能夠直接滿足效率和性能的關鍵指標。該領域的一項重要進展是,Stellantis 與英飛凌科技於 2024 年 11 月達成策略合作,旨在改善這家汽車製造商即將推出的電動車的配電系統。雙方的合作重點在於整合碳化矽半導體,預計這將提升車輛性能,同時提高能源效率並增加續航里程。該公司正在與這些先進組件達成供應和產能協議,以實現其全系列電動車的標準化功率模組,同時展現其對功率轉換和分配技術的專注。

挑戰

- 設計和整合的複雜性:功率半導體在電動車、工業自動化系統和再生能源應用中需要複雜的設計方案。每個組件都對效率、散熱特性和性能指標有嚴格的規範,以確保與現有功率架構的兼容性。先進的工程技術難以同時滿足降低功率損耗和快速開關最佳化的要求,也難以有效解決散熱問題。針對特定應用的設計方案增加了開發成本和實施延遲,從而限制了功率半導體市場的成長速度。

- 從矽到寬頻隙材料的過渡緩慢:由於矽的生產成本高昂、製造流程複雜以及供應鏈尚不成熟,包括碳化矽和氮化鎵在內的寬頻隙材料(WBG材料)的工業轉型速度仍然緩慢。儘管WBG半導體具有更高的效率,但其昂貴的組件和複雜的製造流程使其難以被廣泛市場接受。由於矽基半導體技術成熟且成本效益高,因此各行業仍繼續使用矽基半導體,因為這些技術在部署寬頻隙半導體技術方面仍具有優勢。

功率半導體市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

4.9% |

|

基準年市場規模(2025 年) |

537.9億美元 |

|

預測年份市場規模(2035 年) |

867.9億美元 |

|

區域範圍 |

|

功率半導體市場細分:

按組件細分分析

由於新一代行動網路(尤其是5G)的快速部署,預計到2035年,功率積體電路(IC)市場份額將超過50.2%。 5G基礎設施的持續部署需要高效能、高效率的功率IC來支援基地台、網路設備和小型基地台。這些電路作為關鍵元件,負責控制功率分配、調節電壓並優化散熱性能,從而保障高速資料傳輸系統的不間斷運作。

智慧互聯設備的日益普及以及邊緣運算的興起,預計將推動對功率積體電路的需求成長,因為功率積體電路能夠提供電源管理功能並實現緊湊的高效能設計。策略性商業協議和技術發展將推動功率積體電路的廣泛應用。霍尼韋爾和恩智浦半導體於2025年1月擴大了戰略合作夥伴關係,旨在整合先進的功率積體電路,以增強航空產品的開發,從而提高未來航空技術的能源效率和系統性能。

材料細分分析

預計在預測期內,功率半導體市場中的矽/鍺元件將實現顯著的收入成長,這主要得益於高頻高速運作相關電子應用的發展。儘管矽/鍺材料具有高電子遷移率和低雜訊特性,但它們最適用於射頻和微波技術。對5G基礎設施以及衛星通訊的持續需求預計將推動基於矽/鍺的功率半導體的應用。

汽車產業的ADAS(高級駕駛輔助系統)和自動駕駛汽車的開發需要快速的數據處理,這進一步推動了製造商將SiGe(矽鍺)組件整合到汽車電子系統中。由於投資和策略合作,SiGe預計將迎來大幅成長。 2022年3月,GlobalFoundries與思科系統公司合作,利用SiGe材料開發客製化的矽光子產品,以增強資料中心網路運作。

我們對全球功率半導體市場的深入分析涵蓋以下幾個面向:

成分 |

|

材料 |

|

最終用途 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

功率半導體市場—區域分析

亞太市場洞察

到2035年,亞太地區功率半導體市場預計將佔據超過42.4%的市場份額,這主要得益於快速的產業發展和電動車的持續普及。中國、日本和印度在電動車生產方面處於領先地位,因為它們需要創新的功率半導體解決方案來提升電源管理能力並最大限度地提高電池性能。各國政府正積極透過財政誘因和補貼等措施來推動半導體生產,以建立國內生產體系並建構更強大的區域供應鏈網路。此外,由於消費性電子產品和電信基礎設施需求的不斷增長,功率半導體市場也呈現強勁的擴張勢頭。大規模部署5G網路系統依賴精密的功率半導體組件來維持訊號穩定性,同時優化功耗和散熱系統。

由於中國5G基礎設施和資料中心的快速發展,功率半導體市場正經歷顯著擴張。新型5G網路部署需要高效能功率半導體系統來妥善管理電信基地台和雲端運算設施內的電壓和功率輸出。隨著中國數位經濟的持續發展,下一代通訊網路也需要採用先進的半導體裝置來提供高效的電源管理解決方案。

印度功率半導體市場呈現強勁成長勢頭,這主要得益於國內製造業投資的增加和戰略性商業協議的達成。例如,美光科技計劃於2023年6月在古吉拉特邦建立半導體封裝測試工廠,用於生產DRAM和NAND產品。這項戰略措施與印度發展半導體產業和減少進口的國家目標相契合。印度已明確其使命,透過強大的本土製造能力,為消費性電子、汽車和電信產業提供創新的功率半導體解決方案,從而成為全球半導體產業的重要參與者。

北美市場洞察

由於汽車產業對高級駕駛輔助系統(ADAS)和電動車技術的廣泛應用,預計北美功率半導體市場在預測期內將迎來顯著成長。該地區的汽車製造商正在加速向電動車和自動駕駛技術轉型,這主要得益於市場對高效功率半導體的需求,尤其是採用碳化矽和氮化鎵材料製造的功率半導體。

美國功率半導體市場正快速成長,主要得益於各公司為提升國內功率半導體製造能力所進行的合作與協作。博世於2024年12月與美國商務部達成初步協議,將獲得最高2.25億美元的補貼,用於在其位於加州羅斯維爾的工廠生產碳化矽功率半導體。這筆資金預計將助力博世在其羅斯維爾工廠投資19億美元用於碳化矽生產,該項目旨在為電動車及其他產品應用提供解決方案。

加拿大功率半導體市場預計將迎來顯著成長,因為加拿大政府正透過大量研發投入來加強其半導體產業結構。 2024年7月,加拿大政府承諾投入1.2億美元,用於資助由CMC Microsystems公司主導、為期五年的「面向網路邊緣的積體電路製造」(FABrIC)計畫。該項目旨在提升加拿大國內半導體產量並促進其商業化。 FABrIC計畫的目標是藉助先進的微晶片開發和製造工藝,鞏固加拿大在全球半導體分銷網路中的地位。

功率半導體市場參與者:

- 英飛凌科技

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

- 德州儀器公司

- 聯合碳化矽公司

- 安森美半導體公司

- 博通公司

- 意法半導體公司

- 恩智浦半導體公司

- 賽米克隆國際

- 日立美國有限公司

- Wolfspeed 公司

- 威世科技公司

- Nexperia BV

- 阿爾法與歐米茄半導體公司

- 麥格納晶片半導體公司

- Maxpower半導體

- 功率半導體公司

- 微芯科技公司

- Littlefuse 公司

由於主要廠商不斷整合先進技術,功率半導體市場的競爭格局正在快速變化。他們致力於開發新技術和新產品,以滿足日益嚴格的監管規範和消費者需求。這些主要廠商正採取多種策略,例如併購、合資、合作以及推出新產品,以拓展產品線並鞏固市場地位。以下是全球功率半導體市場的一些主要廠商:

最新動態

- 2024年6月,英飛凌科技公司推出了CoolGaN 700V G4系列電晶體產品。該元件結合了優異的電氣特性和封裝技術,有望提升包括消費性充電器和筆記型電腦適配器、資料中心電源以及電池儲能等在內的多種應用領域的性能。

- 2023年8月, ROHM開發出內建650V GaN HEMT和閘極驅動器的功率級IC。這些裝置適用於工業和消費性應用的主電源,包括資料伺服器和交流電適配器。

- Report ID: 7303

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。