植物性食品市場展望:

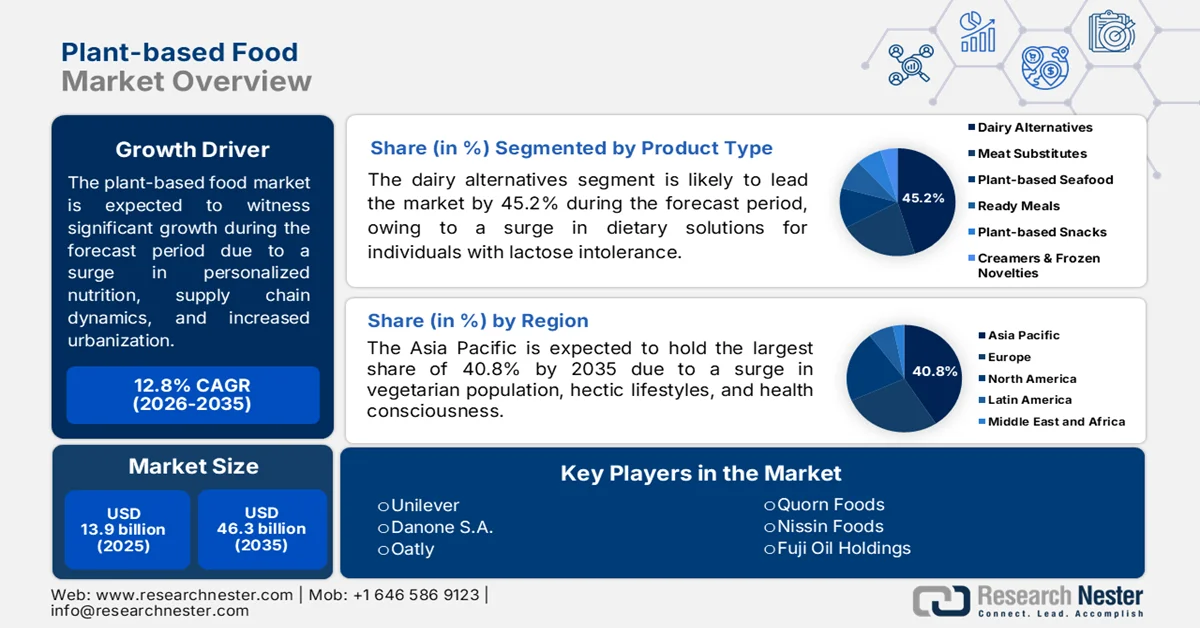

2025年,植物性食品市場規模為139億美元,預計到2035年底將達到463億美元,在預測期(即2026-2035年)內,複合年增長率約為12.8%。 2026年,植物性食品產業規模估計為156億美元。

由於氣候變遷、快速城市化、勞動力市場動態、個人化營養的興起、大豆蛋白貿易動態以及對重要農產品出口的限制等因素,全球植物性食品市場持續成長。根據美國國家醫學圖書館(NLM)2025年9月發布的官方統計數據,全球有超過6.5億成年人超重,預計到2030年底,全球近20%的人口將受到影響。同樣,5.37億成年人患有糖尿病,預計到2045年底,這一數字將激增至7.83億。因此,為了解決這些問題,個人化營養至關重要,而飲食建議也一直涵蓋廣泛領域。在這方面,大豆蛋白營養豐富,其在全球範圍內的持續進出口正在積極推動市場成長。

2024年全球大豆進出口分析

國家/組成部分 | 出口(美元) | 進口(美元) |

巴西 | 445億 | - |

我們 | 243億 | - |

巴拉圭 | 32億 | - |

中國 | - | 476億 |

阿根廷 | - | 31億 |

墨西哥 | - | 30億 |

全球貿易估值 | 815億 | |

全球貿易份額 | 0.3% | |

來源:OEC

此外,混合產品的出現,例如植物性蛋白質和混合動物產品的出現,對升級再造原料利用的日益重視,以及常溫植物基產品的普及,都是推動全球植物性食品市場發展的趨勢。如 Frontiers Organization 在 2022 年 1 月發表的一篇文章中所述,植物性來源的蛋白質供應佔比高達 57%,其餘 43% 的蛋白質來源包括:10% 的乳製品、6% 的魚類和貝類、18% 的肉類以及 9% 的其他動物產品。此外,植物基產品的定價策略,尤其是在美國,預計市場規模已達 9.4 億美元,並且預計未來幾年將成長 38%。因此,隨著植物性替代品的日益普及,以及食品產業致力於維持產品質量,植物性食品市場蘊藏著巨大的成長潛力。

關鍵 植物性食品 市場洞察摘要:

區域亮點:

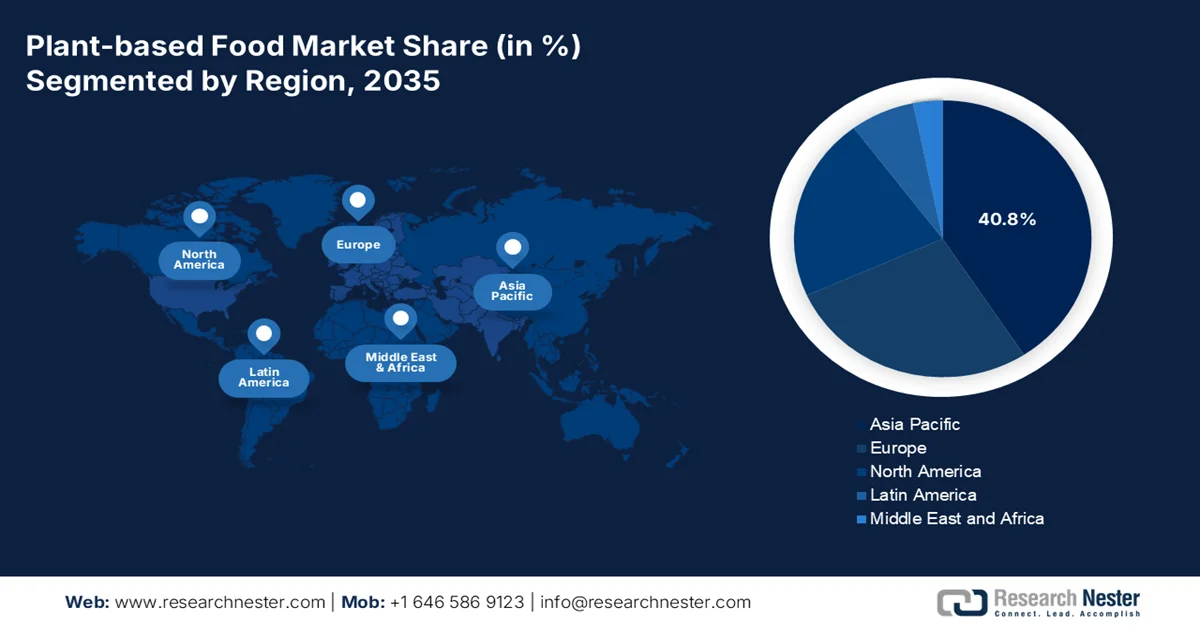

- 預計到2035年,亞太地區將佔據40.8%的市場份額,這主要得益於可支配收入的增長、素食人口的擴大、快速的城市化進程以及對即食植物性食品需求的不斷增長。

- 預計在2026年至2035年期間,北美將迎來植物性食品市場最快的成長,這主要得益於質地和口味增強技術的進步、消費者對永續性的關注以及快餐業合作的增加。

細分市場洞察:

- 預計到2035年,乳製品替代品市場份額將達到45.2%,這主要得益於素食消費者以及乳糖不耐受和牛奶過敏人群需求的增長。

- 預計在2026年至2035年期間,擠壓成型細分市場將在植物性食品市場佔據第二大份額,這主要得益於其商業化規模化生產能力、持續高效的生產效率以及利用廣泛存在的植物蛋白創造類肉口感的能力。

主要成長趨勢:

- 機構採購承諾

- 發酵商業化的精準性

主要挑戰:

- 替代蛋白供應鏈脆弱性

- 監管和標籤方面的障礙

主要參與者: Beyond Meat、Impossible Foods、Kellogg's MorningStar Farms、Conagra Brands Gardein、Tofurky、雀巢、聯合利華、達能、Oatly、Rügenwalder Mühle、Quorn Foods、日清食品、富士油控股、Daizonv2food、Fableal Co. Butcher、嘉吉、Voyage Foods。

全球 植物性食品 市場 預測與區域展望:

市場規模及成長預測:

- 2025年市場規模: 139億美元

- 2026年市場規模: 156億美元

- 預計市場規模:到2035年將達463億美元

- 成長預測:年複合成長率 12.8%(2026-2035 年)

關鍵區域動態:

- 最大區域:亞太地區(到2035年佔40.8%的份額)

- 成長最快的地區:北美

- 主要國家:美國、中國、德國、英國、日本

- 新興國家:印度、韓國、巴西、加拿大、澳大利亞

Last updated on : 20 May, 2026

植物性食品市場-成長動力與挑戰

成長驅動因素

- 機構採購承諾:包括企業食堂、大學餐飲系統、學區和醫院網路在內的眾多大型私人和公共機構,都在不斷增加植物性食品的採購。根據美國國家醫學圖書館 (NLM) 2022 年 10 月發布的官方統計數據,植物性食品產業的價值已達 300 億美元,預計到 2030 年底將成長至 1,600 億美元。基於這一成長趨勢,消費者對健康選擇的承諾通常被納入廣泛的永續發展或減碳承諾。這最終將為穩定整個植物性食品市場創造大量且可預測的需求,並推動其在全球範圍內的快速成長和擴張。

- 精準發酵商業化:利用微生物進行精準發酵,生產包括蛋白、膠原蛋白、乳清蛋白和酪蛋白在內的特定蛋白質,其商業化應用正在迅速改變植物性食品市場的供應鏈。正如美國國家醫學圖書館(NLM)2023年11月發表的一篇文章所述,發酵胡蘿蔔汁可減少27%的糖分。此外,新興發酵技術日新月異,例如,西蘭花小花在攝氏65度下預熱3分鐘後,再進行乳酸菌浸漬發酵,其產量可提高16倍,這使其在實驗室規模上能夠有效推動市場需求。

挑戰

- 替代蛋白供應鏈脆弱性:植物性食品市場依賴少數幾種特種蛋白分離物和濃縮物,包括豌豆蛋白、大豆蛋白、蠶豆蛋白、綠豆蛋白,以及日益普及的發酵真菌蛋白或精準發酵酪蛋白。這些原料需要專門的分離和乾燥設備,而這些設備在全球範圍內都供不應求。此外,任何中斷,例如天氣原因導致的作物歉收、物流瓶頸或需求突然激增,都可能導致嚴重的原材料短缺。與受益於數十年來多元化、穩健的供應鏈的傳統肉類或乳製品不同,植物性食品產業的供應鏈網絡更為分散、集中。此外,小型生產商面臨難以承受的最低訂購量,導致生產不穩定。

- 監管和標籤障礙:圍繞牛奶、漢堡、香腸和優格等術語的立法之爭持續加劇植物性食品市場的碎片化。在歐洲,相關修正案限制植物性產品使用與乳製品相關的術語,即使加上限定詞也不行,例如用「燕麥飲料」代替「燕麥奶」。同樣,在美國,一些州已通過法律,禁止將植物肉標註為“肉”或“漢堡”。這些限制令消費者感到困惑,迫使企業進行成本高昂的重新包裝,並限制了行銷效果。同時,各國對新型成分(尤其是添加到植物性產品的精準發酵乳蛋白或人工培育脂肪)的監管差異巨大,阻礙了跨國擴張。

植物性食品市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

12.8% |

|

基準年市場規模(2025 年) |

139億美元 |

|

預測年份市場規模(2035 年) |

463億美元 |

|

區域範圍 |

|

植物性食品市場細分:

產品類型細分市場分析

根據產品類型,預計到2035年底,植物性食品市場中乳製品替代品將佔據45.2%的最大份額。此細分市場的成長主要得益於為素食者、牛奶過敏者和乳糖不耐受者提供關鍵解決方案。根據美國國家醫學圖書館(NLM)2026年3月發布的官方統計數據,預計到2032年底,全球植物性乳製品替代品產業將以9%的年均成長率成長。此外,美國國家醫學圖書館的一項研究表明,65%的人口乳糖消化能力下降。另外,東亞地區70%至100%的人口患有乳糖不耐受,因此,乳製品消費者對植物性替代品的需求龐大,這正在迅速推動該細分市場的成長。

技術細分分析

作為技術板塊的一部分,擠壓成型子板塊預計將在預測期結束時佔據植物性食品市場第二大份額。此子板塊的成長主要歸功於植物性食品市場中最成熟、應用最廣泛的擠壓成型技術。此製程的工作原理是將植物蛋白濃縮物或粉末置於料筒內,在高溫、高壓和機械剪切作用下進行擠壓,然後將熔融物通過模具擠出,形成纖維狀、類似肉類的結構。目前主要有兩種擠壓成型方式:低水分擠壓成型生產出保質期長的碎塊或塊狀產品,這些產品在吸水後可用於製作雞塊、肉餅和香腸;高水分擠壓成型則生產出溫度較低、吸水後的纖維狀產品,其質地類似於雞胸肉或牛排等整塊肌肉。該技術的優點包括可擴展性、連續生產以及能夠使用豌豆、大豆、麩質和蠶豆等廣泛存在的蛋白質。

最終用戶細分分析

預計在既定時間表結束時,作為終端用戶群體一部分的彈性素食者細分市場將佔據植物性食品市場第三大份額。此細分市場的發展主要得益於其消費模式,即優先選擇植物性食品,同時適量攝取動物和肉類產品。與純素食者或素食者不同,彈性素食者並未嚴格遵守飲食禁忌。相反,他們減少動物產品的消費,原因包括改善健康、關注環境、提高動物福利意識或只是為了豐富飲食選擇。這種行為上的靈活性使他們成為主流植物性品牌最大的目標客戶群。此外,彈性素食者在評估植物性產品時,會將其與傳統肉類在口味、質地、價格和便利性等方面進行比較。

我們對植物性食品市場的深入分析涵蓋以下幾個面向:

部分 | 子段 |

產品類型 |

|

科技 |

|

最終用戶 |

|

分銷管道 |

|

來源類型 |

|

形式 |

|

應用 |

|

包裝類型 |

|

索賠/定位 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

植物性食品市場—區域分析

亞太市場洞察

預計到2035年底,亞太地區將佔據全球植物性食品市場40.8%的最大份額。該地區市場的成長主要歸功於可支配收入的增加、龐大的素食人口、健康意識的提高、快節奏的生活方式、快速的城市化以及即食植物性食品的普及。根據營養研究與實踐研究所2026年4月發布的官方統計數據,韓國素食聯盟估計,截至2022年,韓國約有150萬至200萬人是素食者,約佔總人口的3%至4%。此外,在60歲以上的人口中,估計有三分之一的人自認為是素食者或有志成為素食者,這進一步推動了整個地區的市場需求。

由於中產階級的崛起、可支配收入的增加、消費者對高端植物性產品的購買力提升、傳統飲食觀念的傳承、對增強免疫力和預防疾病營養的需求,以及政府對有機農業的大力支持,中國植物性食品市場正蓬勃發展。根據有機電子印記組織(Organic Eprints Organization)2026年發布的數據報告,中國是全球有機農業的領導者,目前以3,589,807公頃的認證有機種植面積位居世界第四。同時,中國也是全球第三大有機食品經濟體,年零售額達1,790萬美元。此外,中國也是全球有機穀物種植面積最大的國家,達到2,009,240公頃,這些都預示著中國植物性食品市場前景光明。

人們對蛋白質食品的意識不斷增強、對功能性食品的需求不斷增長、人們越來越重視透過逐步轉向植物性食品來減少慢性疾病、完善的貿易體係以及合適的政府政策,這些都是推動日本植物性食品市場發展的因素。截至2025年,日本植物性食品產業的初始估值為62億美元,預計到2026年將達到70億美元,到2035年底將進一步達到204億美元,年均成長率為12.5%。此外,根據美國國家醫學圖書館(NLM)2025年4月發表的一篇文章,學校午餐計劃已在近99%的小學和超過91%的初中實施。據估計,這些學校每年平均接受190次學校午餐。此外,國內生產毛額(GDP)中消費支出的成長也是推動日本植物性食品市場發展的重要因素。

日本消費支出,2014-2024年

年 | 消費(GDP百分比) |

2014 | 77.6 |

2015 | 75.4 |

2016 | 74.4 |

2017 | 74.0 |

2018 | 74.3 |

2019 | 74.5 |

2020 | 75.0 |

2021 | 74.7 |

2022 | 76.9 |

2023 | 75.3 |

2024 | 74.7 |

資料來源:世界銀行組織

北美市場洞察

在預測期內,北美植物性食品市場預計將成為成長最快的地區。該地區市場的發展主要得益於口感和質地的提升、與快餐店合作的拓展、對永續性和健康聲明日益重視、營運效率的策略轉型以及營養成分的優化。根據美國健康事務組織(Health Affairs Organization)2025年3月發布的官方統計數據,美國營養不良導致超過60萬人死亡,醫療保健支出和生產力損失高達約1.1兆美元,並造成嚴重的健康不平等。同時,超過三分之二的民眾希望醫療補助計劃(Medicaid)和醫療保險計劃(Medicare)能夠獲得充足的資金支持,用於支付醫療費用,這為該地區的市場發展帶來了巨大的機會。

由於各州層級的政策和採購規定,以及基於訴訟的清潔標籤配方改革,美國植物性食品市場正蓬勃發展。正如美國國家醫學圖書館 (NLM) 2026 年 2 月發表的一篇文章所述,53% 的美國消費者對超加工食品感到擔憂,其中 71% 的健康意識消費者對此尤為關注,而 14% 的消費者出於這個原因會食用一些零食棒。基於此,截至 2024 年,美國國內零食棒產業的市場規模在 110 億至 132 億美元之間,佔全球零食棒產業總規模的 39% 至 43%。此外,營養棒和能量棒佔據了美國市場的主導地位,同年貢獻了零食棒總收入的 66.2%。同時,蛋白質棒配方的發展也預示著美國市場前景樂觀。

單批次蛋白棒配方,2026

成分 | 製造商 | 21% 蛋白質棒 g (% w/w) | 24% 蛋白質棒 g (% w/w) | 27% 蛋白質棒 g (% w/w) | 30% 蛋白質棒 g (% w/w) |

牛肉乾 | Publix 超市公司 | 632.4 (30.6) | 690.4 (33.5) | 742.9 (36.0) | 790.9 (38.3) |

草飼牛肉油脂 | 胖夫人的油脂 | 1,058.2 (51.3) | 971.2 (47.1) | 892.5 (43.3) | 820.4 (39.8) |

芒果乾 | 安娜和莎拉,薩默塞特 | 316.2 (15.3) | 345.2 (16.7) | 371.4 (18.0) | 395.4 (19.1) |

黑胡椒 | Badia Spices, LLC. | 13.4 (0.6) | |||

白胡椒 | Felicific公司 | 13.4 (0.6) | |||

蒜粉 | Badia Spices, LLC. | 13.4 (0.6) | |||

哈瓦那辣椒粉 | 索諾蘭香料 | 13.4 (0.6 | |||

來源:美國國家醫學圖書館

聯邦政府蛋白質產業專注於超級集群計劃,加之食品政策中推行的國內植物性食品戰略,共同推動了加拿大植物性食品市場的發展。根據加拿大政府2024年10月發布的一篇文章,政府慷慨投資6,260萬美元,為期五年多,旨在確保加拿大家庭能夠獲得價格合理且健康的食品,例如在地化食品。此前,政府已為此投入了104億美元。此外,這項投資也用於支持各項計畫的調整,並啟動了「採集者支持補助金」項目,為原住民採集者參與傳統採集和狩獵活動提供支持,從而極大地促進了市場發展。

歐洲市場洞察

預計到既定時間結束時,歐洲植物性食品市場將呈現可觀的成長和擴張。該地區市場成長的主要驅動力包括:健康意識的提高、植物性飲食與降低慢性病風險的關聯、環境可持續性、彈性素食主義的興起以及食品和零售服務的擴張。根據經合組織2024年11月發布的官方統計數據,截至2023年,該地區超過三分之一的成年人(35%)報告患有長期疾病或健康問題。此外,該地區37%的女性患有慢性病,而男性這一比例為33%。而且,截至2023年,該地區65歲以上的老年人中,有60%的人患有至少一種慢性病,這進一步提升了市場需求。

由於德國擁有成熟的素食文化、完善的有機零售體系、消費者對環境永續性的高度關注以及政府對農業轉型的支持,德國的植物性食品市場正日益受到關注。正如美國國家醫學圖書館(NLM)2024年9月發表的一篇文章所述,德國12至17歲青少年人口比例增加了1.6%,達到5%。此外,根據美國農業部2023年1月發布的政府數據報告,截至2022年,德國純素食者人數已超過150萬,另有近800萬人嚴格遵循素食飲食。此外,還有近1000萬人選擇不吃魚類、肉類以及任何動物製品,推動了植物性食品市場的成長。

消費者群體激增、對清潔標籤產品的需求不斷增長、消費者對植物基產品的偏好、充滿活力的零售環境、餐飲服務業的普及、彈性素食人群的出現、監管框架的完善以及合適的融資機制,這些都是推動英國植物性食品市場發展的趨勢。根據美國農業部2025年12月發布的一篇文章,儘管能源、勞動力成本、消費者需求以及為提供更具成本效益的食品選擇而進行的監管調整不斷增加,但到2025年,英國餐飲服務業的市場價值仍將達到1330億美元。此外,蓬勃發展的即食食品產業,包括咖啡館、咖啡店、麵包店和三明治店,也是該行業的重要驅動力,並促進了英國市場的成長。

植物性食品市場主要參與者:

- Beyond Meat(美國)

- Impossible Foods(美國)

- 家樂氏(晨星農場)(美國)

- 康尼格拉食品公司(Gardein)(美國)

- Tofurky(美國)

- 雀巢(瑞士)

- 聯合利華(英國)

- 達能股份有限公司(法國)

- Oatly(瑞典)

- 呂根瓦爾德磨坊(德國)

- Quorn Foods(英國)

- 日清食品(日本)

- 富士石油控股(大井)(日本)

- v2food(澳洲)

- Fable Food Co.(澳洲)

- UNLIMEAT(韓國)

- GoodDot(印度)

- 藍族食品(印度)

- Phuture Foods(馬來西亞)

- 素食屠夫(荷蘭)

- 嘉吉(美國)

- Voyage Foods(美國)

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- Beyond Meat致力於使用簡單的植物性原料,複製牛肉、豬肉和家禽的口感和質地。該公司與各大快餐連鎖店保持著緊密的合作關係,以提高其產品在日常生活中的普及度。

- Impossible Foods利用血紅素技術打造出類似肉類的感官體驗,深受肉食愛好者的喜愛。該品牌優先拓展餐飲服務市場,同時逐步在各大超市連鎖店建立零售通路。

- MorningStar Farms受益於家樂氏龐大的分銷網絡以及消費者數十年來對素食產品的信賴。品牌不斷拓展產品線,從經典的素食肉餅延伸至植物雞肉和漢堡替代品。

- 康尼格拉食品公司(Conagra Brands,旗下品牌為Gardein)提供豐富的冷凍植物性產品,從酥脆的魚柳到無魚魚片,旨在滿足注重便捷性的消費者的需求。品牌強調濃鬱的口味和便利的家庭烹飪方式,同時又不犧牲口感。

- Tofurky將自身定位為一個歷史悠久、秉持道德理念的品牌,主要針對素食者和純素食者,而非彈性素食者。該公司專注於生產豆腐烤肉、豆腐片和豆腐香腸,並具有鮮明的本土特色。

以下是全球植物性食品市場的主要參與者名單:

全球植物性食品市場競爭異常激烈,一方面是美國先鋒品牌引領創新,另一方面是大型跨國食品公司利用龐大的經銷網絡。各企業的策略性舉措都圍繞著大量的研發投入,旨在提升植物性食品在口味和質地上與動物性產品的相似度。主要企業正積極尋求與麥當勞、肯德基和漢堡王等全球速食連鎖店建立合作關係,以推動主流消費者接受並試用植物性食品。此外,2026年5月,嘉吉公司和Voyage Foods公司推出了NextCoa™,這是一款適合替代巧克力的糖果,特別適用於美國和北美市場。 NextCoa™旨在不使用可可粉,並越來越多地採用先進原料,從而提供類似巧克力的口感,進而推動全球植物性食品產業的發展。

植物性食品市場企業格局:

最新動態

- 2025 年 10 月, Beyond Meat 公司推出了最新版本的 Beyond Beef 和 Beyond Burger,強調了這兩個品牌的共同目標,即提供清潔食品,這些食品採用簡單的成分製成,既能滋養身體,又能保護地球。

- 2025 年 7 月,達能成功收購了 Kate Farms 的多數股權,並隨時準備提供一系列全面的植物性和有機營養產品,以滿足普通消費者和醫療需求。

- 2024 年 10 月, Impossible Foods推出了 3 款全新的適合家庭和零售的產品,這些產品是由植物製成的營養豐富的肉類,分別是 Impossible™ Disney、獅子王雞塊、Impossible™ Meal Makers 和 Impossible™ 玉米熱狗。

- Report ID: 8574

- Published Date: May 20, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。