船用潤滑油市場展望:

2025年,船用潤滑油市場規模超過66.2億美元,預計到2035年將達到83.9億美元,預測期內(即2026-2035年)的複合年增長率約為2.4%。 2026年,船用潤滑油的產業規模估計為67.6億美元。

市場成長的主要因素是全球化學工業的快速擴張。在當今時代,幾乎所有產品的大規模生產都需要化學品。從船用潤滑油到各類潤滑油,再到油脂,化學品是許多重要產品的支柱。例如,印度化學工業在2019年的產值接近1,700億美元,預計到2025年將達到約3,000億美元。

船用潤滑油被認為是專門製造的潤滑油,旨在滿足船舶優化運行所需的粗略性能。高品質的船用潤滑油有助於船舶系統中的機械部件,這些部件需要潤滑油來更好地運作、保護和延長使用壽命。因此,預計航運業對船用潤滑油的採用率將會上升。根據聯合國貿易和發展會議 (UNCTAD) 於 2022 年發布的最新報告,全球約 80% 的貿易是透過海上運輸進行的。由於世界高度依賴海上貿易,提高船舶機械部件和系統的性能並延長其使用壽命至關重要,以確保全球貿易的不間斷和經濟高效地傳播。預計這一趨勢將在未來幾年增加船舶潤滑油在船舶工業中的銷售量。

關鍵 船用潤滑油 市場洞察摘要:

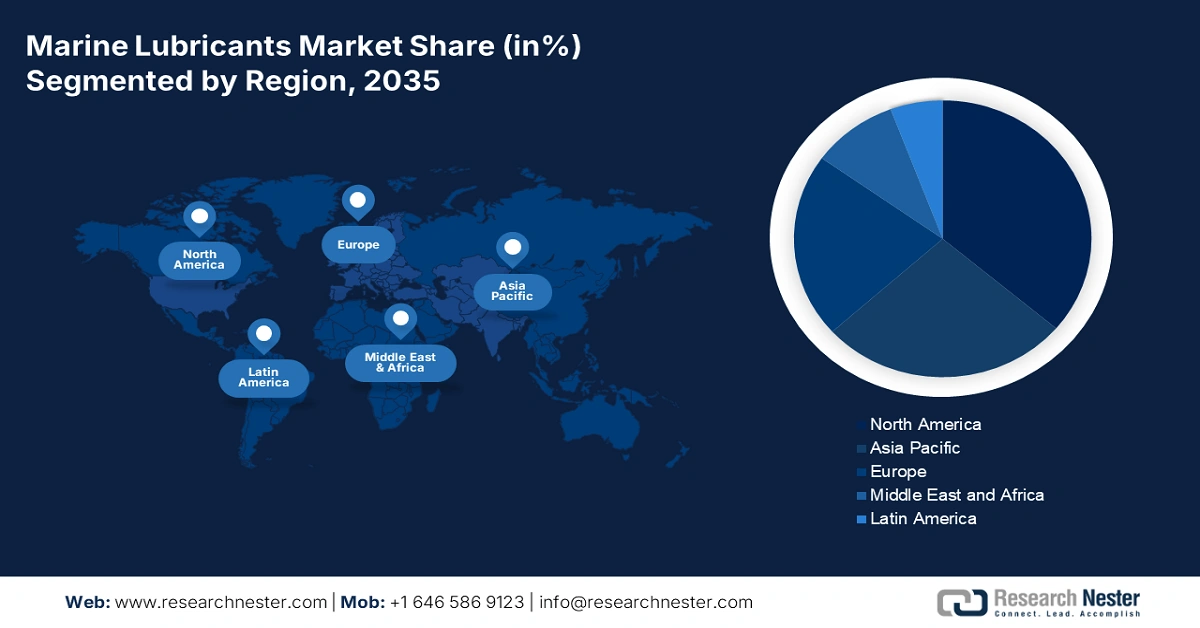

區域亮點:

- 北美船用潤滑油市場將在 2035 年佔據最大份額,這得益於原油產量的增加和海上貿易依賴度的提高。

細分市場洞察:

- 預計在2026年至2035年期間,船用潤滑油市場中的船用氣缸油細分市場將呈現最高的複合年增長率,這得益於其對發動機的保護作用以及原油產量的增加。

- 預計到2035年,船用潤滑油市場中的散裝船細分市場將佔據最大份額,這得益於全球貿易的成長以及散裝貨船系統中潤滑油使用量的增加。

主要成長趨勢:

- 高度依賴海運貿易

- 海洋產業建設擴張速度加速

主要挑戰:

- 過氧乙酸的高反應性所帶來的威脅

- 缺乏對過氧乙酸各種影響的認知

主要參與者:荷蘭皇家殼牌有限公司、埃克森美孚公司、英國石油公司、道達爾公司、雪佛龍公司、盧克石油公司、禾大國際公司、雷普索爾公司、俄羅斯天然氣工業股份公司、阿文石油公司。

全球 船用潤滑油 市場 預測與區域展望:

市場規模與成長預測:

- 2025年市場規模: 66.2億美元

- 2026年市場規模: 67.6億美元

- 預計市場規模:到 2035 年將達到 83.9 億美元

- 成長預測:複合年增長率2.4%(2026-2035)

主要區域動態:

- 最大的地區:北美洲

- 成長最快的地區:亞太地區

- 主要國家:美國、中國、日本、德國、新加坡

- 新興國家:中國、印度、日本、韓國、新加坡

Last updated on : 10 September, 2025

船用潤滑油市場的成長動力與挑戰:

成長動力

- 高度依賴海運貿易-隨著工業化達到頂峰,貿易業呈指數級增長。因此,海運貿易憑藉其便利性及其他優勢,佔據了船用潤滑油市場的主要份額。因此,預計海運貿易的成長將增加對船舶和海船的需求,進而可望增加船舶領域對船用潤滑油的使用。國際貿易管理局的數據顯示,2018年美國海運出口額為5.86億美元,進口額為11.76億美元。

- 船舶工業建築業擴張速度加快——隨著工業化程度的提高,船舶工業的建造流程也隨之升級,從而催生了各種用途的船用潤滑油需求。據估計,到2025年底,印度建築業的總產值預計將達到1.3兆美元。

- 全球船舶數量眾多——根據英國政府的數據,全球貿易船隊的船舶總數從 2020 年的 62,100 艘增加到 2021 年的 63,000 艘。

- 政府加強對化學工業擴張的支持力度——在 2022-23 年聯邦預算中,印度政府向化學品和石化產品部撥款約 2,700 萬美元。

- 海洋經濟不斷成長-美國經濟分析局的統計數據顯示,2020年美國海洋經濟佔國內生產毛額(GDP)的比重為1.7%,達到3,614億美元。

挑戰

- 生產成本高昂-基礎油是生產潤滑油和其他液體的關鍵原料,因此其稀缺性一直是個大問題。影響基礎油定價的主要因素之一是原油價格,而原油和燃油價格上漲對潤滑油的衝擊尤其嚴重。

- 政府施加的限制

- 缺乏專業人才

船用潤滑油市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

2.4% |

|

基準年市場規模(2025年) |

66.2億美元 |

|

預測年度市場規模(2035年) |

83.9億美元 |

|

區域範圍 |

|

船用潤滑油市場細分:

產品細分分析

全球船用潤滑油市場依產品細分,可分為船用汽缸油、活塞機油、系統油及其他油品,並依供需進行分析。在這些細分市場中,預計到2035年底,船用汽缸油市場將保持最高成長,因為它在保護引擎零件、提升引擎性能以及增加原油產量方面發揮著至關重要的作用。截至2022年7月,美國已生產原油3.65785億桶。此外,船用氣缸油易於獲取且成本低廉,預計將在未來幾年推動該細分市場的成長。此外,船用氣缸油由多種礦物油混合而成,具有多種特性和優勢,可用於豪華船舶和遊輪。

船型細分分析

全球船用潤滑油市場也依船型細分,分為散裝貨船、油輪、普通貨船、貨櫃船和其他船型,並依供需進行分析。其中,散裝貨船在評估期間佔據最大份額。散裝貨船廣泛用於運輸散裝散裝貨物,包括鋼鐵、穀物、水泥、煤炭等。此外,由於救生艇發射系統、引擎和吊艇架、軸承、繫泊絞車、主引擎等系統和部件的需求,散裝貨船對船用潤滑油的消耗量很大,預計這將推動該領域的成長。此外,全球貿易的成長以及船舶從一個地方運輸到另一個地方的需求對散裝貨船的需求不斷增長,這進一步擴大了該領域的規模。

我們對全球市場的深入分析包括以下幾個部分:

按船舶類型 |

|

按產品 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

船用潤滑油市場區域分析:

北美市場洞察

預計到2035年底,北美船用潤滑油市場將在所有其他地區市場中佔據最大份額,這得益於該地區原油產量的增加以及石油產品進出口額的不斷增長。據觀察,截至2022年7月,美國原油進出口量達到每日635.2萬桶。此外,該地區對海上貿易的高度依賴預計將提高船舶和貨物的利用率,進而有望為市場帶來積極的銷售成長。

亞太市場洞察

另一方面,預計亞太地區市場在預測期內仍將是船用潤滑油的主要消費市場。大型船舶運輸公司的存在以及大量的乾船塢預計將是推動該地區市場成長的主要因素。此外,印度、中國大陸和台灣等新興經濟體日益增長的海上貿易及其貿易活動預計將推動市場成長。此外,該地區大量的 海軍作戰艦艇預計也將支援該地區船用潤滑油市場的成長。

船用潤滑油市場參與者:

- 荷蘭皇家殼牌公司

- 公司概況

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- 埃克森美孚公司

- 英國石油公司

- 道達爾

- 雪佛龍公司

- PJSC 盧克石油公司

- 禾大國際股份有限公司

- 雷普索爾公司

- 俄羅斯天然氣工業股份公司石油公開股份公司

- 阿文石油公司

最新動態

荷蘭皇家殼牌公司與中國遠洋海運有限公司(中遠海運)簽署協議,為五艘多用途紙漿船供應船用潤滑油,有效期至2020年底。

盧克石油船用潤滑油公司與 PJSC 盧克石油公司位於杜拜的子公司續簽了向科威特油輪公司 (KOTC) 的 24 艘船舶供應船用潤滑油的合約。

- Report ID: 4561

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。