DNA合成市場展望:

DNA合成市場規模在2025年超過53.2億美元,預計到2035年將達到276.1億美元,在預測期內(即2026年至2035年)的複合年增長率約為17.9%。預計到2026年,DNA合成的產業規模將達到61.8億美元。

DNA合成在個人化醫療,尤其是在基因治療和腫瘤學領域中發揮著至關重要的作用。客製化或個人化藥物的配製需要考慮生活方式和基因組成等因素。在大多數慢性疾病(例如癌症)中,一刀切的治療方法並不奏效,這增加了對個人化藥物的需求。研究人員透過對腫瘤細胞進行DNA定序,辨識出導致癌症進展的突變或變異,並進一步透過DNA合成,建構特異性基因構築體或蛋白質,直接針對這些突變,抑制其生長,進而提供更佳的治療效果。癌症等慢性疾病病例的不斷增加,也加劇了對合成DNA解決方案的需求。

DNA 合成市場的主要參與者正在籌集資金,以增強其研究能力,並幫助研究人員充分發揮其潛力,開發先進的解決方案。例如,2023 年 4 月,ANSA Biotechnologies 宣布已完成 6,800 萬美元的 A 輪融資,用於增強 DNA 合成能力。這筆資金將有助於該公司推進下一代技術平台,擴大生產和研發設施,擴大多學科團隊,並推出 DNA 合成服務。

關鍵 DNA合成 市場洞察摘要:

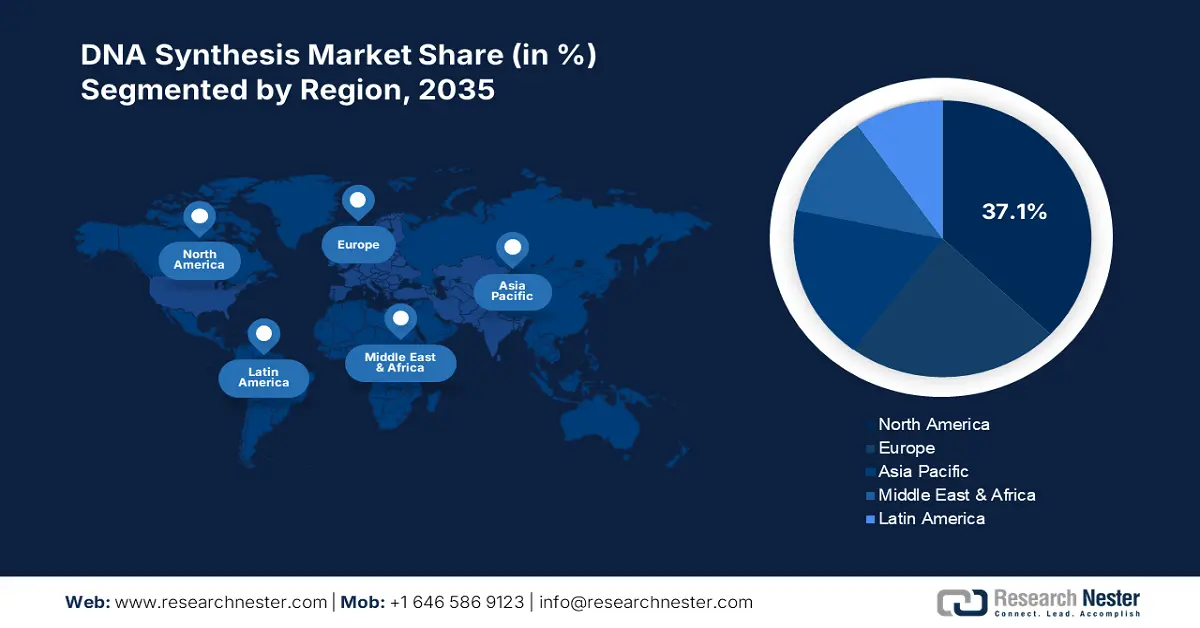

區域亮點:

- 受研究機構的強大影響力推動,北美在2026年至2035年期間佔據DNA合成市場的37.1%份額。

- 受藥物研發活動活躍的推動,到2035年,歐洲DNA合成市場將實現豐厚的份額成長。

細分市場洞察:

- 預計到 2035 年,寡核苷酸合成細分市場的份額將達到 56.5% 左右,這得益於基因組定序、診斷和合成生物學領域應用的不斷擴展。

關鍵成長趨勢:

- CRISPR-Cas9 提供的精準度和可擴充性

- 農業中的 DNA 合成

主要挑戰:

- 審核程序冗長複雜

- 先進 DNA 合成技術成本高

- 關鍵人物: ProteoGenix, Quintara Biosciences, Synbio Technologies GenScript Biotech Corporation, and IBA Lifesciences GmbH.

全球 DNA合成 市場 預測與區域展望:

市場規模及成長預測:

- 2025 年市場規模:53.2 億美元

- 2026 年市場規模:61.8 億美元

- 預計市場規模:2035 年將達到 276.1 億美元

- 成長預測:複合年增長率 17.9% (2026-2035)

主要區域動態:

- 最大地區:北美(到 2035 年,份額將達到 37.1%)

- 成長最快的地區:亞太地區

- 主要國家:美國、中國、日本、德國、英國

- 新興國家:中國、日本、韓國、新加坡、印度

Last updated on : 26 August, 2025

DNA合成市場的成長動力與挑戰:

成長動力

- CRISPR-Cas9 提供的精準度和可擴展性: CRISPR-Cas9 是最強大的工具之一,它正在幫助基因編輯和分子生物學研究人員。它為基因工程提供了自動化和標準化。這種先進的 CRISPR-Cas9 基因編輯工具在 DNA 合成中的應用,使 DNA 設計達到了近乎完美的準確度和精準度。此外,CRISPR-Cas9 在科學研究和臨床領域對快速可擴展的 DNA 合成解決方案的需求日益增長,這也推動了整個 DNA 合成市場的成長。一些主要的市場參與者正在推出先進的 CRISPR 解決方案,以縮短實驗時間並提升實驗效果。例如,2021 年 6 月,內華達州凱傑公司宣布推出 QIAprep&CRISPR 試劑盒和 CRISPR Q-Primer 解決方案。這些 CRISPR 產品正在幫助研究人員快速、簡化地分析基因編輯實驗。

- 農業中的DNA合成:對工程植物日益增長的需求凸顯了DNA合成在農業領域的應用日益廣泛。生物學和DNA合成技術的進步正在推動客製化設計植物的生產,有助於提高農業生產力。 DNA合成的功能是設計具有有益特性的作物,以提高作物產量,降低病蟲害風險,並減少生長過程中對化學肥料的需求。因此,在工程植物生產中引入DNA合成技術,正凸顯著現代農業實踐的採用和發展,以滿足農民和消費者的需求。

挑戰

- 審批程序冗長複雜:冗長的審批程序加上缺乏標準化,阻礙了DNA合成市場的成長。監管的不確定性和冗長的產品審批流程限制了新的合成DNA解決方案的進入,導致市場參與者利潤損失慘重。例如,2024年7月,歐洲藥品管理局發布了關於寡核苷酸開發和生產的新法規。此類法規變化也給製造商帶來了困惑,導致產品上市緩慢,錯失了發展良機。

- 先進 DNA 合成技術成本高:先進 DNA 合成技術成本高且複雜,這在一定程度上限制了其應用。預算有限的研究人員或最終用戶機構通常難以投資先進的 DNA 合成工具,這給用戶和製造商都帶來了障礙。預算有限的最終用戶仍然無法獲得先進的 DNA 合成技術,而製造商則面臨收入成長的挑戰。

DNA合成市場規模與預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

17.9% |

|

基準年市場規模(2025年) |

53.2億美元 |

|

預測年度市場規模(2035 年) |

276.1億美元 |

|

區域範圍 |

|

DNA合成市場細分:

按服務(寡核苷酸合成、基因合成)

預計到2035年,寡核苷酸合成領域將佔DNA合成市場的約56.5%。此領域進一步分為標準寡核苷酸合成和客製化寡核苷酸合成。寡核苷酸合成技術的持續進步預計將推動其在基因組定序、分子診斷和合成生物學領域的應用。此外,上述領域研究活動的興起也增加了對客製化合成寡核苷酸的需求。由於這些寡核苷酸具有較高的精確度和準確度,大學、研究機構和生物技術實驗室廣泛依賴這些寡核苷酸。

按應用(研發、診斷、治療)

預計到2035年,寡核苷酸合成領域將佔DNA合成市場約56.5%的份額。相關研發活動有助於改進DNA合成技術並探索新的應用領域。生物技術和製藥等終端用戶機構、大學以及市場參與者為增強和拓展其研發能力而不斷增加的投資,正在促進該領域的成長。

DNA合成技術製造商也正在籌集資金,以加強其研發設施和營運。例如,2023年4月,一家生產用於化學研究的合成DNA的TechBio生產商NunaBio宣布,該公司籌集了250萬美元的種子資金,以擴大和加速其研發基礎設施和活動。這筆資金由歐洲區域發展基金(European Regional Development Fund)資助,並由Northstar Ventures、Pioneer Group、Ascension Life Fund和Martlet Capital管理。

我們對DNA 合成市場的深入分析包括以下部分:

服務 |

|

方法 |

|

應用 |

|

最終用途 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

DNA合成市場區域分析:

北美市場預測

到2035年,北美產業可能佔據最大的收入份額,達到37.1%。研究機構和生物製藥公司的強大影響力正在擴大對DNA合成技術的需求。遺傳性疾病和慢性疾病的盛行率不斷上升,以及個人化醫療的快速普及,也推動了DNA合成解決方案的銷售成長。

在美國,政府和非政府組織在基因組學和生物技術領域的投資不斷增加,推動了DNA合成解決方案的銷售。美國國立衛生研究院 (NIH) 是基因組計畫的主要貢獻者之一,推動了美國DNA合成市場的成長。例如,2024年4月,美國國立衛生研究院 (NIH) 撥款2,700萬美元,用於在美國建立一個基於基因組學的學習型健康系統網路。

在加拿大,先進的醫療設施以及像加拿大基因組企業(Canadian Genomics Enterprise)這樣的國家級基因組定序和分析平台的存在,極大地促進了DNA合成解決方案的需求。新型個人化遺傳疾病診斷和治療方案的快速採用也推動了合成DNA解決方案的銷售。

歐洲市場統計

預計2035年,由於藥物研發活動活躍,歐洲DNA合成市場的收入份額將超過23.3%。生物技術和生命科學領域的進步為該地區的DNA合成解決方案生產商創造了豐厚的利潤。

在英國,包括牛津大學和劍橋大學在內的知名大學不斷與生技公司合作,進行基因組學、藥物研發和合成生物技術的研究,從而推動了DNA合成技術的發展。例如,2023年10月,Evonetix宣布已在倫敦帝國學院成功安裝了其首個DNA合成開發平台,以優化基因合成研究。此類機構與產業巨頭之間的策略性舉措正在對整體DNA合成市場的成長產生正面影響。

精準醫療迅速融入高度依賴客製化DNA合成的臨床實踐,正在提升德國在歐洲的市場地位。德國旨在提升基因組藥物應用的「基因驅動基因技術」(genomDE)策略,正在推動DNA合成解決方案在藥物開發和基因治療的應用。

DNA 合成市場主要參與者:

- 比奧瑪蒂克

- 公司概況

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- ProteoGenix

- 昆塔拉生物科學公司

- 泓迅科技

- 金斯瑞生物科技公司

- IBA生命科學有限公司

- 比奧尼爾公司

- 伊頓生物科學公司

- 歐陸科技

- 綜合DNA技術公司

- 鐘化歐洲技術公司

- LGC生物搜尋技術

- OriGene Technologies, Inc.

- ProMab 生技公司

- 賽默飛世爾科技公司

- Twist 生物科學公司

- 銀杏生物工程

- 分子組裝公司

- 安莎生技公司

- 努納生物

- 埃沃奈特克斯

DNA合成市場的主要參與者正在大力投資研發活動,以增強其產品供應。他們也與其他參與者建立策略夥伴關係,並與研究機構合作開發創新的DNA合成解決方案。此外,產業巨頭正在採用收購和合併策略來擴大其在DNA合成市場的影響力。區域擴張策略正在幫助他們開拓高潛力市場,以滿足更廣泛的消費者群體。

一些關鍵參與者包括:

最新動態

- 2024年3月,Molecular Assemblies, Inc.宣布啟動合作計劃,授權Molecular Assemblies的全酵素合成 (FESTM) 技術進行現場合成。此技術將促進長片段、純度高且精準的DNA生產,協助新一代治療與診斷技術的發展。

- 2023年5月,GenScript Biotech Corporation宣布推出GenTitan基因片段合成服務。該服務以最低的價格提供高品質的合成DNA,並有望在工業和學術領域中獲得廣泛應用。

- Report ID: 6701

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。