牙科膜和骨移植替代品市場展望:

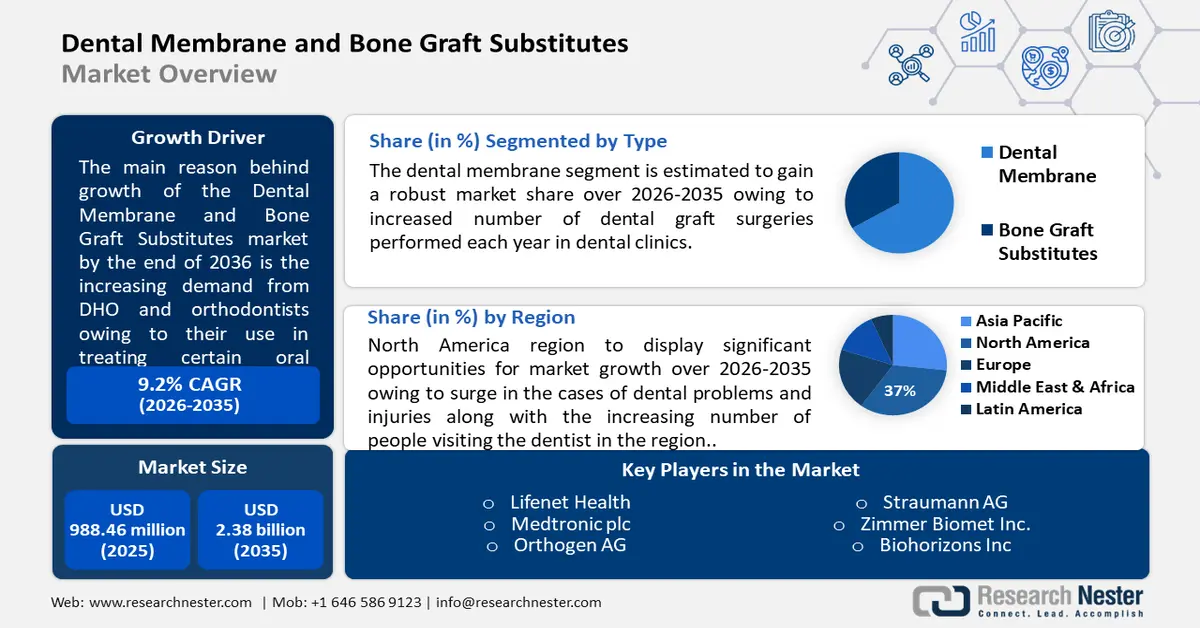

2025年,牙科膜和骨移植替代品市場規模為9.8846億美元,預計到2035年將超過23.8億美元,在預測期內(即2026-2035年)的複合年增長率將超過9.2%。預計到2026年,牙科膜和骨移植替代品的行業規模將達到10.7億美元。

世界衛生組織於2024年11月指出,口腔疾病是最常見的非傳染性疾病,影響全球近一半的人口。該組織進一步指出,2022年,全球將有35億人受到口腔疾病的影響,其中四分之三的人來自中等收入國家。近20億人患有恆牙齲齒,5.14億兒童患有乳牙齲齒。隨著口腔健康意識的增強、口腔疾病的不斷增加、研發工作的增加以及可吸收牙膜和骨移植生物材料的使用增加,口腔疾病已成為全球關注的焦點。預計將在預測期內推動市場發展。

根據世界衛生組織2022年的預測,全球20歲以上人口中牙齒完全脫落的平均發生率估計接近7%。全球60歲以上族群的發生率則高達23%。這進一步推動了牙科膜和骨移植替代品市場的發展。其他重要的成長動力包括牙科植入手術的增加、生物材料的進步以及人們對口腔健康的日益關注。此外,採用3D列印技術客製化移植材料和膜也越來越受到青睞,從而提供個人化的治療方案。

關鍵 牙膜和骨移植替代品 市場洞察摘要:

區域亮點:

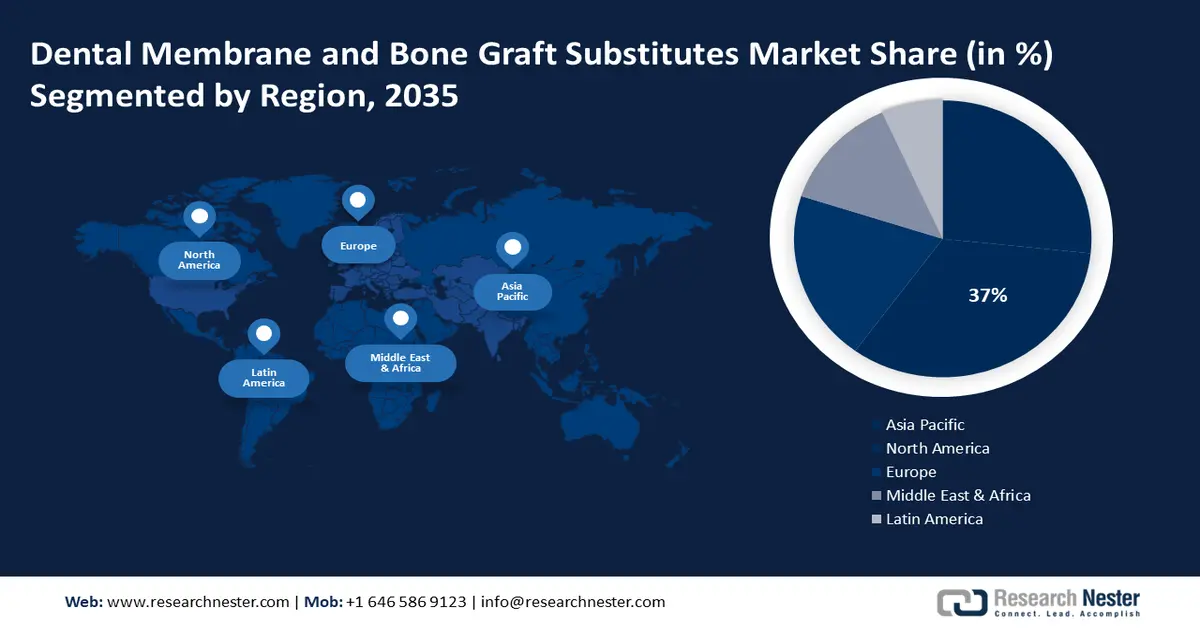

- 到2035年,北美牙科膜和骨移植替代品市場將佔據約37%的份額,這得益於牙科就診次數的增加、人口老化以及骨移植替代品的使用。

- 在預測期內,歐洲市場將呈現顯著成長,這歸功於其發達的醫療保健體系和牙科手術數量的增加。

細分市場洞察:

- 預計到 2035 年,牙科膜和骨移植替代品市場中的牙科膜細分市場將佔據最大份額,這得益於其在牙周再生 (GBR) 和牙周修復 (GTR) 手術中的重要作用,以及市場對可吸收膜的偏好。

- 預計到 2035 年,牙科膜和骨移植替代品市場中的牙科診所細分市場將佔據最大份額,這得益於先進技術和個人化護理的普及。

主要成長趨勢:

- 全球老年人口不斷增加

- 牙科服務支出不斷增加,人均收入不斷提高

主要挑戰:

- 過氧乙酸的高反應性所帶來的威脅

- 缺乏對過氧乙酸各種影響的認知

主要參與者:Dentsply Sirona、Straumann AG、Zimmer Biomet Inc.、Biohorizons Inc、Geistlich Pharma Ag、Rti Surgicals、Dentium Co, Ltd.、Lifenet Health、Medtronic plc、Orthogen AG。

全球 牙膜和骨移植替代品 市場 預測與區域展望:

市場規模與成長預測:

- 2025年市場規模: 9.8846億美元

- 2026年市場規模: 10.7億美元

- 預計市場規模:到 2035 年將達到 23.8 億美元

- 成長預測:複合年增長率9.2%(2026-2035年)

主要區域動態:

- 最大地區:北美(到 2035 年佔 37%)

- 成長最快的地區:亞太地區

- 主要國家:美國、德國、中國、日本、法國

- 新興國家:中國、印度、日本、韓國、巴西

Last updated on : 9 September, 2025

牙科膜和骨移植替代品市場的成長動力和挑戰:

成長動力

全球老齡人口不斷增長:口腔健康問題在老年人中更為普遍。越來越多的老年人患有牙齒疾病,例如無牙症。根據聯合國2024年發表的文章,到2030年代中期,80歲及以上老年人口的數量將達到2.65億,超過嬰兒的數量。文章進一步指出,預計到2070年代末,全球65歲以上人口將超過18歲以下人口,達到22億。預計在預測期內,不斷增長的老齡人口將顯著推動全球牙科膜和骨移植替代品市場規模的成長。

牙科服務支出增加和人均收入上升:根據美國牙科協會的數據,2024年全國牙科支出為1740億美元,比2022年增長40億美元,增長2.5%。此外,根據經濟分析局的數據, 2023年第四季GDP年增率為3.3%。此外,美國第四季個人可支配所得增加至2,117億美元,增幅為4.2%,第三季則增加了1,435億美元,增幅為2.9%。

挑戰

骨移植手術費用較高:自體骨移植僅用於治療輕微的骨骼異常,因為其手術費用較高且手術風險較大,例如出血過多、感染、發炎和不適。根據美國國家醫學圖書館 (NLM) 2021 年 5 月的數據,預計全球每年將進行 220 萬例骨移植手術,到 2021 年預計花費 6.64 億美元,治療骨異常的手術數量預計每年將增長近 13%。

骨移植手術的併發症:常見問題包括移植排斥、感染、出血過多和癒合延遲,這些都會影響手術的成功率。此外,骨整合不良、神經損傷以及對移植材料的過敏反應會使治療過程更加複雜。骨移植手術費用高昂,在某些情況下需要多次手術,這可能會阻礙患者選擇此類治療。

牙科膜和骨移植替代品市場規模和預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

9.2% |

|

基準年市場規模(2025年) |

9.8846億美元 |

|

預測年度市場規模(2035年) |

23.8億美元 |

|

區域範圍 |

|

牙科膜和骨移植替代品市場細分:

類型細分分析

牙科膜市場在全球牙科膜和骨移植替代品市場中佔據最大市場份額,這得益於牙科診所每年進行的牙齒移植手術數量的增加。牙科膜市場的成長也歸因於其在引導骨再生 (GBR) 和引導組織再生 (GTR) 中的關鍵作用。由於可吸收膜具有生物相容性、便利性以及減少二次手術的需求,其市場對可吸收膜的偏好日益增加,這推動了市場的成長。

最終用戶細分分析

預計到2035年,牙科診所領域將佔據最大的市場份額。這要歸功於牙醫通常擁有精良的醫療設備,能夠在診所進行各種牙科治療和手術。例如,美國國家醫學圖書館(NLM)2022年5月發布的數據顯示,2022年美國牙醫數超過20萬人。人們對專科牙科護理的日益青睞、先進技術的普及以及診所個性化的患者護理,進一步提升了牙科診所的需求。此外,全球獨立牙科診所和連鎖診所數量的不斷增長,也進一步鞏固了該領域的主導地位。

我們對全球牙科膜和骨移植替代品市場的深入分析包括以下部分:

按類型 |

|

按材質 |

|

依產品類型 |

|

按應用 |

|

按最終用戶 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

牙科膜和骨移植替代品市場區域分析:

北美市場洞察

預計到2035年,北美牙科市場將佔據37%的市場份額,這主要得益於該地區牙科問題和損傷病例的激增以及就診人數的增加。此外,預計在預測期內,外科醫生的供應、患有牙科問題的老年患者數量的增加以及骨移植替代品的使用增加,都將推動該地區的市場成長。

美國牙科膜和骨移植替代品市場受牙科疾病高發生率的驅動。口腔健康意識的不斷提高,加上優惠的報銷政策以及生物相容性移植材料的日益普及,也支撐了市場的成長。此外,技術進步和關鍵參與者的加入也促進了市場的進一步擴張。 2022年10月,蓋氏宣布收購Lynch Biologics, LLC,旨在鞏固其在美國市場的地位。此類市場活動正在美國創造一個競爭空間,吸引更多參與者參與成長。

歐洲市場洞察

由於歐洲地區醫療保健體系發達,且政府在牙科治療方面的支出不斷增加,預計預測期內歐洲市場將顯著成長。該地區市場的擴張也得益於眾多製藥和生物技術公司推出新產品、手術量增加以及公眾對牙周病學知識的不斷提升。 2023年1月,Nobel Biocare推出了creos syntogain,擴大了其以creos品牌分銷的再生解決方案組合。

由於政府的扶持政策以及先進牙科治療手段的普及,法國牙科市場正穩步成長。此外,牙科診所數量的不斷增長以及口腔保健基礎設施投資的不斷增加,進一步鞏固了法國在全球市場的地位,並在預測期內展現出良好的成長前景。

牙科膜和骨移植替代品市場參與者:

- 登士柏西諾德

- 公司概況

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- 士卓曼股份公司

- 齊默生物醫學公司

- 生物地平線公司

- 蓋氏製藥股份公司

- Rti外科手術

- 登騰有限公司

- Lifenet 健康

- 美敦力公司

- 奧特根公司

牙科膜和骨移植替代品市場的公司正積極參與多種持續發展趨勢,包括開發生物可吸收膜和合成骨移植替代品,以促進自然骨再生,同時最大限度地減少手術幹預。此外,各公司也正在投資以再生醫學為基礎的產品,例如注射生長因子的膜,以改善臨床療效。參與該市場的一些公司包括:

最新動態

- 2025年2月,蓋氏宣布對ReOss Ltd.進行策略性投資,旨在獲得其主要產品Yxoss CBR及其管道技術的全球獨家行銷和分銷權。

- 2023 年 4 月, ZimVie Inc.宣佈在其生物材料產品組合中增加兩種新產品,即 RegenerOss CC Allograft Particulate 和 RegenerOss Bone Graft Plug,並在北美上市。

- 2022年5月, Straumann AG宣布收購歐洲矯正治療解決方案供應商PlusDental,意圖加速Straumann AG在英國、荷蘭、瑞典等國的擴張。

- Report ID: 4273

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。