全球細胞系開發市場目錄

- 市場定義與研究方法

- 市場定義與細分

- 假設和縮寫

- 研究目標

- 研究方法論

- 執行摘要 – 全球細胞系開發市場

- 市場規模及預測

- 競爭格局

- 市場動態

- 區域機會分析

- 細胞系開發市場的最新進展

- 機會分析

- 產業價值鏈分析

- 製成品

- 供應商和經銷商

- 終端用戶

- 市場動態

- 司機

- 挑戰

- 趨勢

- 機會

- 監管和標準格局

- 監管機構(美國 FDA、EMA、PMDA、TGA 等)的標準和合規性

- 監管對細胞系開發市場的影響

- 細胞系開發工作流程環境中的產業風險分析

- 細胞系開發的趨勢

- 計算流體動力學模型的應用導致電池生產規模擴大

- 利用組學和生物資訊分析進行克隆選擇

- 其他的

- 製程技術工作流程

- CLD中使用的轉染方法(瞬時轉染;穩定轉染(電穿孔;病毒轉染等)

- 單細胞分離技術(有限稀釋;流式細胞儀;其他)

- 選擇方法(抗生素抗藥性(G418 等)

- 克隆性保證(成像;其他)

- 放大

- 重組抗體滴度

- COVID-19 對全球細胞系開發市場的影響

- 對細胞系開發製造商的影響

- 對需求的影響

- 對分銷商和供應商的影響

- 對最終用戶的影響

- 對市場新進者的影響

- 對生物技術和醫療保健產業的影響

- 工作流程時間軸分析

- 細胞分離技術

- 當前產業市場參與者分析(生物技術、生物製藥和學術界)

- 細胞分離工作流程中基因轉殖的技術類型

- 細胞系開發工作流程環境中的挑戰

- 穩定的 CHO 生產細胞系的形成。

- 引進先進生物製劑,例如三價 T 細胞接合劑和抗體細胞激素融合。

- 其他的

- 競爭格局

- 2021 年市佔率分析

- 競爭標竿管理

- 生技與生物製藥公司簡介

- 龍沙集團有限公司

- 詳細概述

- 關鍵產品評估

- 成長策略分析

- 主要財務指標詳盡分析

- 最近的發展

- 賽默飛世爾科技

- 康寧公司

- 通用電氣公司

- 賽多利斯公司

- 塞萊克西斯公司

- 默克公司

- 藥明康德

- 龍沙集團有限公司

- 學術界概況

- 美國典型培養物保藏中心 (ATCC)

- 歐洲細胞培養物保藏中心 (ECACC)

- 全球細胞系開發市場 2021-2031

- 市場概況

- 市場價值(百萬美元)

- 市場區隔依據

- 產品

- 設備,2021-2031F(百萬美元)

- 孵化器,2021-2031F(百萬美元)

- 離心機,2021-2031F(百萬美元)

- 生物反應器,2021-2031F(百萬美元)

- 儲存設備,2021-2031F(百萬美元)

- 其他,2021-2031F(百萬美元)

- 介質和試劑,2021-2031F(百萬美元)

- 設備,2021-2031F(百萬美元)

- 細胞類型

- CHO 細胞,2021-2031 年(百萬美元)

- BHK 21 電池,2021-2031 年(百萬美元)

- NSO 細胞,2021-2031 年(百萬美元)

- 鼠 C127 細胞,2021-2031F(百萬美元)

- NIH3T3 細胞,2021-2031F(百萬美元)

- L929 電池,2021-2031F(百萬美元)

- 其他單元,2021-2031 年(百萬美元)

- 應用

- 生物產量,2021-2031F(百萬美元)

- 組織工程,2021-2031F(百萬美元)

- 再生醫學,2021-2031F(百萬美元)

- 生物製品,2021-2031 年(百萬美元)

- 藥品,2021-2031 年(百萬美元)

- 毒性測試,2021-2031 年(百萬美元)

- 研究,2021-2031F(百萬美元)

- 藥物發現,2021-2031 年(百萬美元)

- 細胞療法,2021-2031F(百萬美元)

- 基因療法,2021-2031F(百萬美元)

- 產業

- 生物技術,2021-2031F(百萬美元)

- 生物製藥,2021-2031F(百萬美元)

- 學術界,2021-2031F(百萬美元)

- 關於電池類型和應用的行業交叉分析

- 按地區

- 北美,2021-2031 年(百萬美元)

- 歐洲,2021-2031 年(百萬美元)

- 亞太地區,2021-2031 年(百萬美元)

- 拉丁美洲,2021-2031 年(百萬美元)

- 中東和非洲,2021-2031 年(百萬美元)

- 產品

- 北美細胞系開發市場 2021-2031

- 市場概況

- 市場價值(百萬美元)

- 市場區隔依據

- 產品

- 設備,2021-2031F(百萬美元)

- 孵化器,2021-2031F(百萬美元)

- 離心機,2021-2031F(百萬美元)

- 生物反應器,2021-2031F(百萬美元)

- 儲存設備,2021-2031F(百萬美元)

- 其他,2021-2031F(百萬美元)

- 介質和試劑,2021-2031F(百萬美元)

- 設備,2021-2031F(百萬美元)

- 細胞類型

- CHO 細胞,2021-2031 年(百萬美元)

- BHK 21 電池,2021-2031 年(百萬美元)

- NSO 細胞,2021-2031 年(百萬美元)

- 鼠 C127 細胞,2021-2031F(百萬美元)

- NIH3T3 細胞,2021-2031F(百萬美元)

- L929 電池,2021-2031F(百萬美元)

- 其他單元,2021-2031 年(百萬美元)

- 應用

- 生物產量,2021-2031F(百萬美元)

- 組織工程,2021-2031F(百萬美元)

- 再生醫學,2021-2031F(百萬美元)

- 生物製品,2021-2031 年(百萬美元)

- 藥品,2021-2031 年(百萬美元)

- 毒性測試,2021-2031 年(百萬美元)

- 研究,2021-2031F(百萬美元)

- 藥物發現,2021-2031 年(百萬美元)

- 細胞療法,2021-2031 年(百萬美元)

- 基因療法,2021-2031F(百萬美元)

- 產業

- 生物技術,2021-2031F(百萬美元)

- 生物製藥,2021-2031F(百萬美元)

- 學術界,2021-2031F(百萬美元)

- 按國家/地區

- 美國,2021-2031 年(百萬美元)

- 加拿大,2021-2031F(百萬美元)

- 產品

- 歐洲細胞系開發市場 2021-2031

- 市場概況

- 市場價值(百萬美元)

- 市場區隔依據

- 按產品分類

- 按細胞類型

- 按申請

- 按行業分類

- 按國家/地區

- 英國,2021-2031F(百萬美元)

- 德國,2021-2031F(百萬美元)

- 法國,2020-2030F(百萬美元)

- 義大利,2021-2031 年(百萬美元)

- 西班牙,2021-2031F(百萬美元)

- 俄羅斯,2021-2031F(百萬美元)

- 荷蘭,2020-2030F(百萬美元)

- 歐洲其他地區,2021-2031 年(百萬美元)

- 關於電池類型和應用的行業交叉分析

- 亞太細胞系開發市場 2021-2031

- 市場概況

- 市場價值(百萬美元)

- 市場區隔依據

- 按產品分類

- 按細胞類型

- 按申請

- 按行業分類

- 按國家/地區

- 中國,2021-2031年(百萬美元)

- 印度,2021-2031 年(百萬美元)

- 日本,2021-2031F(百萬美元)

- 韓國,2021-2031F(百萬美元)

- 新加坡,2021-2031F(百萬美元)

- 澳大利亞,2021-2031F(百萬美元)

- 亞太地區其他地區,2021-2031 年(百萬美元)

- 關於電池類型和應用的行業交叉分析

- 拉丁美洲細胞系開發市場 2021-2031

- 市場概況

- 市場價值(百萬美元)

- 2021-2031 年市場區隔分析

- 按產品分類

- 按細胞類型

- 按申請

- 按行業分類

- 按國家/地區

- 巴西,2021-2031F(百萬美元)

- 墨西哥,2021-2031F(百萬美元)

- 阿根廷,2021-2031F(百萬美元)

- 拉丁美洲其他地區,2021-2031 年(百萬美元)

- 關於電池類型和應用的行業交叉分析

- 中東和非洲細胞系開發市場 2021-2031

- 市場概況

- 市場價值(百萬美元)

- 2021-2031 年市場區隔分析

- 按產品分類

- 按細胞類型

- 按申請

- 按行業分類

- 按國家/地區

- GCC,2021-2031F(百萬美元)

- 以色列,2020-2030F(百萬美元)

- 南非,2021-2031F(百萬美元)

- 中東和非洲其他地區,2021-2031 年(百萬美元)

- 關於電池類型和應用的行業交叉分析

- 分析師推薦基於

- 細胞類型

- 應用

- 基因轉殖技術類型

- 細胞分離技術

2025-2037 年全球市場規模、預測與趨勢亮點

細胞系開發市場的規模在 2024 年為 59.9 億美元,預計到 2037 年將達到 209.2 億美元,在預測期內(即 2025-2037 年)複合年增長率約為 10.1%。到 2025 年,細胞系開發的產業規模預計將達到 65 億美元。

市場的成長可歸因於對單株抗體的需求不斷增長。這些抗體有助於刺激免疫系統。因此,它們廣泛用於治療癌症、偏頭痛等。此外,癌症負擔的增加預計將推動市場成長。根據世界衛生組織的數據,癌症是全球最常見的死亡原因,2020 年將導致近 1,000 萬人死亡,即近六分之一的死亡。

此外,疫苗生產需求的不斷增長預計將推動細胞系開發市場的成長。細胞系開發技術用於製造各種疫苗,以治療愛滋病毒、流感等病毒感染。這些疫苗被證明可以刺激身體免疫系統。除此之外,細胞系技術已成功製造出可以治療輕度或中度冠狀病毒的疫苗。對於一種治療 COVID-19 並阻止 omicron 變異體活性的新型單株抗體,美國食品藥物管理局 (FDA) 於 2022 年 2 月授予了緊急使用授權 (EUA)。

細胞系開發領域:成長動力與挑戰

成長動力

- 骨質疏鬆症的負擔不斷增加:根據國際骨質疏鬆症基金會的數據,骨質疏鬆症每年在全球造成超過 890 萬例骨折,最終每 3 秒就會發生一次骨質疏鬆性骨折。為了應對不斷增長的骨質疏鬆症,我們製備了單株抗體,已知這些抗體會刺激患者體內的抗體。因此,預計市場在預測期內將會提振。

- 冠狀病毒的風險不斷增加:- 截至 2022 年 2 月,全球已確認約有 500 萬人死於嚴重急性呼吸症候群冠狀病毒 2 (SARS-CoV-2),該病毒已導致超過 4 億例病例。

- 致癌疾病的風險增加:- 根據世界衛生組織的數據,低收入和中低收入國家約 30% 的癌症病例是由人類乳突病毒 (HPV) 和肝炎等致癌疾病引起的。

- 神經系統疾病病例不斷增加:- 根據歐洲神經病學學會的數據,過去 30 年中,神經系統疾病導致的死亡發生率上升了約 40%,三分之一的人在一生中的某個階段患有神經系統疾病。

- 基於哺乳動物細胞培養的細胞系開發;- 哺乳動物細胞培養最近已成為病毒疫苗和治療性蛋白質生物製造的關鍵。透過病毒感染,這些細胞可以製造疫苗,並透過基因工程產生治療性蛋白質。

挑戰

- 無法生產或開發穩定且真實的電池

- 轉染效率低

- 整合頻率

細胞系開發市場:主要見解

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2024年 |

|

預測年份 |

2025-2037 |

|

複合年增長率 |

10.1% |

|

基準年市場規模(2024 年) |

59.9億美元 |

|

預測年度市場規模(2037 年) |

209.2億美元 |

|

區域範圍 |

|

細胞系開發細分

依細胞類型對全球細胞系開發市場的需求和供應進行細分和分析,分為 CHO 細胞、BHK 21 細胞、NSO 細胞、鼠 C127 細胞、NIH3T3 細胞、L929 細胞等。其中,BHK 21電池片預計到2037年底將獲得12.63%的收入份額,在預測期內複合年增長率最高為12.84%。狂犬病病例的增加預計將推動市場成長。 BHK 21 細胞是最常使用的細胞系。它們被廣泛用於治療狂犬病。世界動物衛生組織使用這些 BHK21 細胞進行狂犬病的常規診斷。為了在無血清或無動物成分的細胞培養基中茁壯成長以生產狂犬病疫苗,BHK21 細胞似乎經歷了必要的適應。此外,預計到 2036 年底,CHO 細胞細分市場將獲得最大的收入份額,達到 27.89%。

我們對全球細胞系開發市場的深入分析包括以下細分市場:

|

依產品 |

|

|

依儲存格類型 |

|

|

按應用程式 |

|

|

依行業 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

細胞系開發行業 - 區域概要

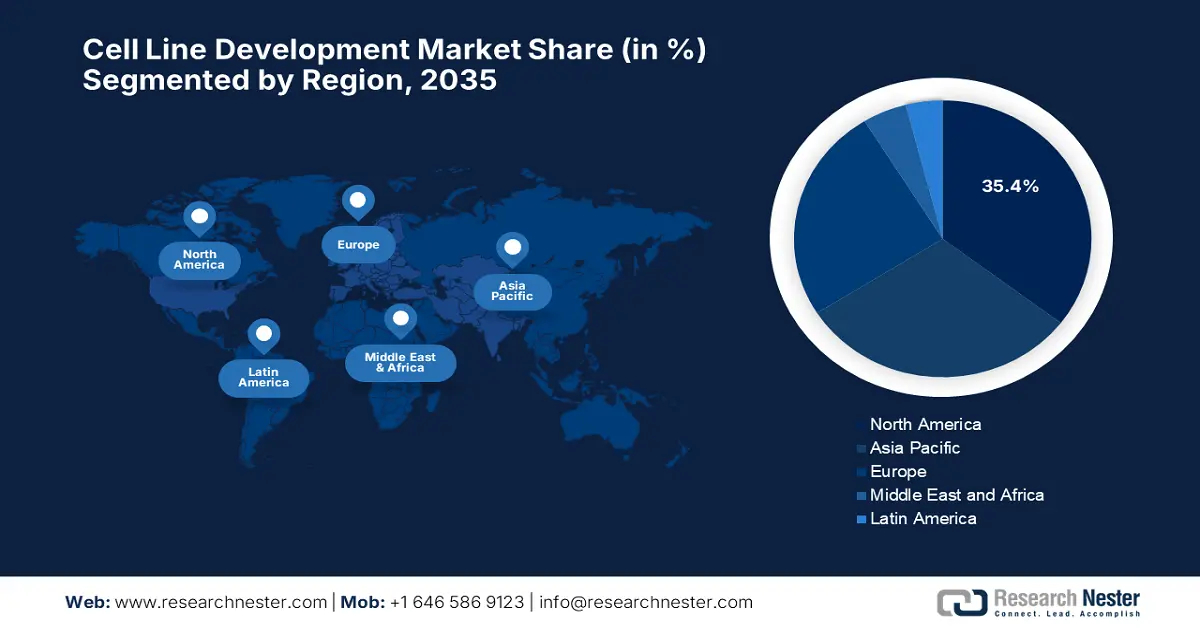

從地區來看,全球細胞系開發市場分為北美、歐洲、亞太地區、拉丁美洲和中東等五個主要地區。非洲地區。在這些市場中,預計到 2031 年底,亞太地區市場的市佔率將達到 39.451 億美元,而 2021 年的營收為 11.669 億美元。此外,亞太地區市場在預測期內的複合年增長率預計將達到 13.02% 的最高複合年增長率。

在向製造業和學術界提供的投資和資金不斷增加的支持下,到 2037 年,北美工業預計將佔據 40% 的大部分收入份額。研究機構開發基於細胞系的最終產品,如精準醫學和其他治療方法。 2018 年,美國國立衛生研究院的「我們所有人研究計畫」資助基因組中心從生物樣本中產生基因型定序數據。為了幫助研究人員更好地了解遺傳、環境和生活方式選擇如何影響健康結果,他們尋求在美國創建一個由超過 100 萬名參與者合作夥伴組成的多樣化網絡。在未來幾年,預計這些因素將鼓勵市場擴張。

主導細胞系開發領域的公司

- 龍沙集團有限公司

- 公司概覽

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域業務

- SWOT 分析

- Thermo Fisher Scientific

- 康寧公司

- 通用電氣公司

- 賽多利斯股份公司

- Selexis SA

- 默克公司

- 藥明康德

- 其他

最新動態

- Lonza Group Ltd. 與 Vineti 合作改進「Vein-to-Vein」技術整個細胞和基因治療製造網路的交付服務。

- Moderna Inc. 和 Thermo Fisher Scientific 於 2022 年 2 月簽署了一項長期協議,基於 mRNA 技術生產 COVID-19 疫苗和其他研究藥物。

- Report ID: 713

- Published Date: Dec 23, 2024

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。