Перспективы рынка средств для лечения ксеростомии:

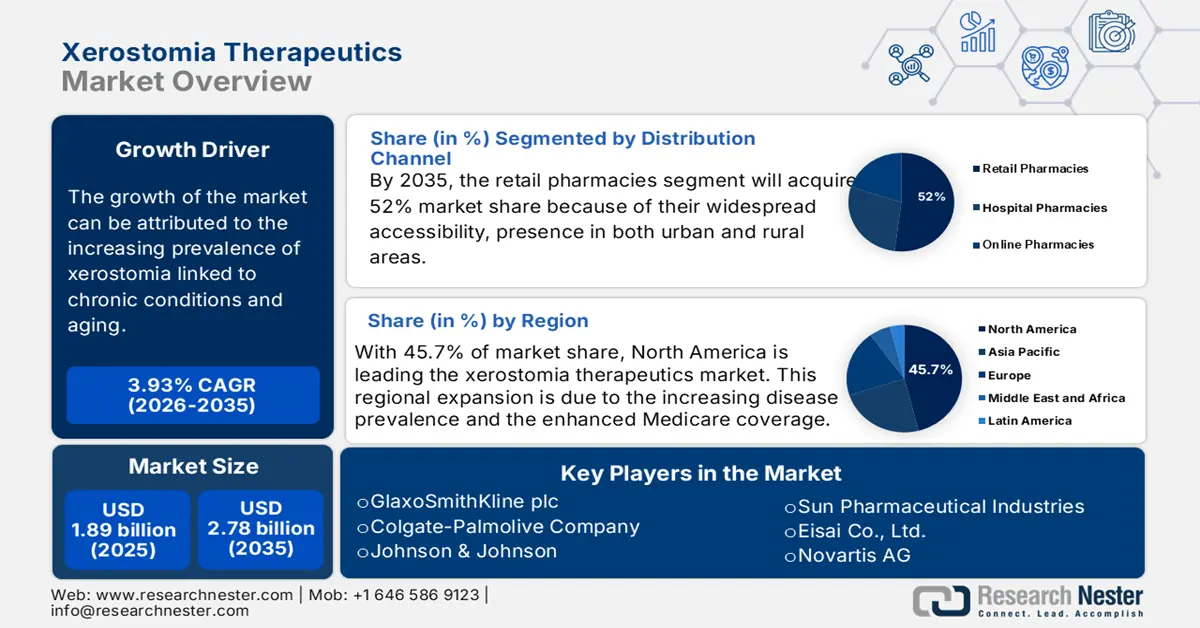

Объем рынка средств для лечения ксеростомии в 2025 году оценивался приблизительно в 1,89 млрд долларов США и, по прогнозам, к концу 2035 года достигнет около 2,78 млрд долларов США, увеличиваясь в среднем на 3,93% в течение прогнозируемого периода 2026–2035 годов. В 2026 году объем рынка средств для лечения ксеростомии оценивается в 1,97 млрд долларов США.

Исследования и разработки на рынке в основном сосредоточены на регенеративных решениях с использованием современных формул. Генная терапия, в основном с использованием аденовирусных вирусов (ААВ), проходит клинические испытания. Одновременно с этим ведутся работы в области клеточной терапии, включая инфузии стромальных клеток. Кроме того, исследования клеток-предшественников и биобанки тканевой инженерии позволяют создавать прогностические модели. В ближайшие годы результаты текущих испытаний будут объединены с достижениями в области скрининга на основе органоидов. Прогнозируется, что эти факторы будут определять современные методы лечения ксеростомии.

Кроме того, цепочка поставок на рынке играет важную роль в революционном изменении траектории роста. Цепочка поставок на рынке во многом зависит от доступности активных фармацевтических ингредиентов (АФИ), таких как цевимелин, а также линий стволовых клеток для новых методов клеточной терапии. Больницы и сети интернет-аптек широко расширяют свою географию. Кроме того, наличие эффективной логистики холодовой цепи имеет решающее значение для обеспечения жизнеспособности продукта. Участники рынка и правительства работают рука об руку над созданием устойчивой и хорошо скоординированной цепочки поставок, чтобы обеспечить своевременное наличие и доступность регенеративных методов терапии нового поколения.

Рынок средств для лечения ксеростомии: факторы роста и проблемы

Драйверы роста

- Растущая распространенность ксеростомии связана с хроническими заболеваниями и старением: Доказано, что ксеростомия обычно наблюдается у пациентов с диабетом и синдромом Шегрена. Согласно данным, опубликованным Всемирной организацией здравоохранения в 2024 году, в мире диабетом страдают почти 830 миллионов человек. Кроме того, прогнозируется, что глобальный рост численности пожилого населения приведет к увеличению бремени ксеростомии. Эти демографические тенденции гарантируют наличие большого количества пациентов, что делает терапию ксеростомии весьма актуальным сегментом здравоохранения.

- Рост числа случаев радиационно-индуцированной ксеростомии у пациентов, перенесших рак: С ростом заболеваемости раком головы и шеи растет и потребность в терапии ксеростомии. Радиация, используемая в стандартной терапии, повреждает слюнные железы, что приводит к ксеростомии, которая ухудшает качество жизни. Согласно данным, опубликованным Кливлендской клиникой в 2024 году, около 4,5% онкологических заболеваний в мире приходится на рак головы и шеи. Кроме того, признание радиационно-индуцированной ксеростомии служит катализатором роста рынка и внедрения инновационных методик в клинические исследования.

- Растущая роль цифрового здравоохранения и диагностики: технологии цифрового здравоохранения становятся движущей силой роста рынка. Расширение использования носимых устройств, датчиков слюны и различных других диагностических биомаркеров на основе искусственного интеллекта помогает медицинским работникам более эффективно выявлять заболевания. Например, у онкологических пациентов раннее выявление субклинической ксеростомии позволяет своевременно начать профилактические меры. Биотехнологические и фармацевтические компании объединяют усилия с ИТ-компаниями в сфере здравоохранения для интеграции эффективных решений в протоколы лечения. Эти факторы стимулируют внедрение новых продуктов и стимулируют рост рынка.

Испытание

- Барьеры в нормативных процедурах: основной проблемой, препятствующей развитию рынка, являются задержки, связанные со строгой нормативной базой. Например, накопившиеся у PMDA (Управление по санитарному надзору за качеством пищевых продуктов и медикаментов) в Японии и FDA (Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США) накопились задолго до запуска медицинских изделий, таких как устройства для электростимуляции, что затрудняло для производителей препаратов для лечения ксеростомии использование этих препаратов.

Объем и прогноз рынка средств для лечения ксеростомии:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

3,93% |

|

Размер рынка базового года (2025) |

1,89 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

2,78 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка средств для лечения ксеростомии:

Анализ типа лечения

Ожидается, что сегмент стимуляторов слюноотделения займет наибольшую долю рынка – 42,8% – в прогнозируемый период. Доминирование этого сегмента во многом обусловлено постоянной и высокой частотой синдрома Шегрена среди населения мира. Согласно данным, опубликованным Национальными институтами здравоохранения, в 2023 году синдромом Шегрена страдали 4 миллиона человек. Государственные организации, такие как FDA, отдали приоритет жевательным формам цевимелина, что позволило компании укрепить лидерство в этом сегменте за счет снижения частоты приема и повышения уровня соблюдения режима лечения.

Анализ сегмента класса лекарств

Прогнозируется, что к 2035 году сегмент холинергических агонистов продемонстрирует значительный рост на рынке средств для лечения ксеростомии. Рост этого сегмента обусловлен, прежде всего, его доступностью, старением населения и бумом дженериков в развивающихся странах. Врачи рассматривают этот препарат в качестве терапии первой линии на развивающихся рынках благодаря низкой стоимости дозировки. Такие компании, как Sun Pharma и CSPC Pharma, контролируют значительную часть поставок пилокарпина в Азии, уделяя особое внимание снижению цен. Эти факторы стимулируют спрос на этот сегмент в прогнозируемый период.

Анализ сегмента канала сбыта

Прогнозируется, что к 2035 году розничные аптеки займут наибольшую долю среди каналов сбыта – 52%. Доминирование этого подсегмента обусловлено его широкой доступностью и присутствием как в городской, так и в сельской местности. Кроме того, возможность предлагать как безрецептурные, так и рецептурные препараты делает розничные аптеки предпочтительным выбором для большинства пациентов. Рост подсегмента также объясняется наличием надежных отношений в цепочке поставок. Это делает розничные аптеки основным каналом сбыта для пациентов, нуждающихся в лекарственных средствах для лечения ксеростомии.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Сегмент | Подсегмент |

Тип лечения |

|

Класс наркотиков |

|

Канал распространения |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок средств для лечения ксеростомии – региональный анализ

Обзор рынка Северной Америки

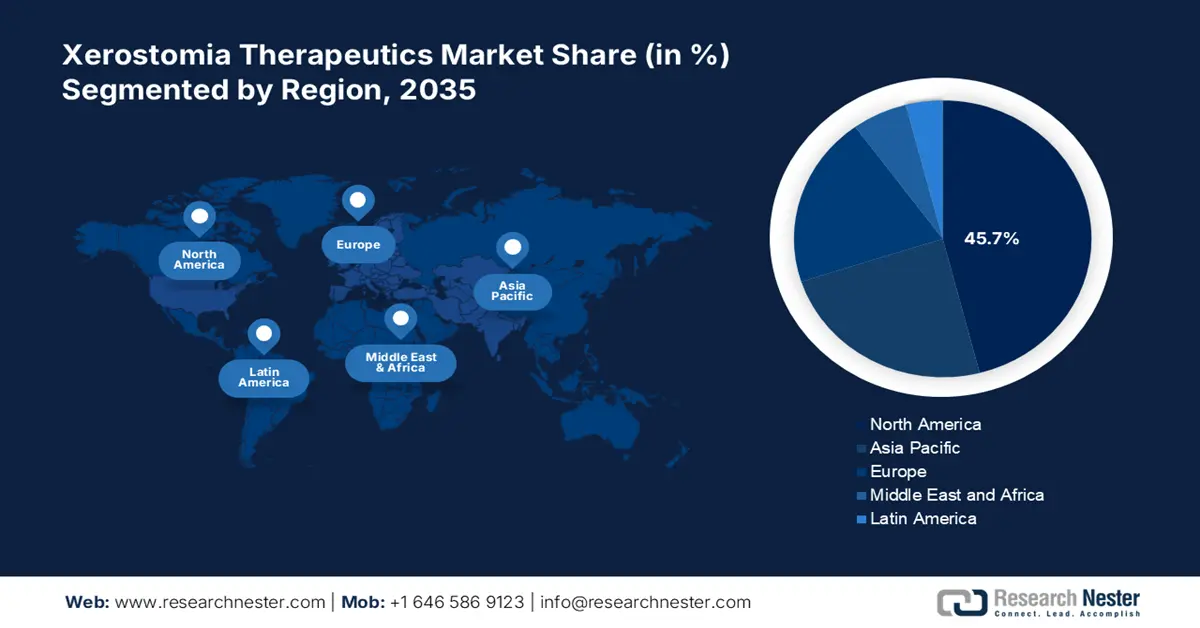

Северная Америка играет ключевую роль в секторе лечения ксеростомии, и, по прогнозам, её доля составит 45,7% к 2035 году. Лидерство региона обусловлено ростом заболеваемости и расширением медицинского страхования Medicare. Кроме того, развитые системы здравоохранения региона стимулируют внедрение новых методов лечения. Это дополнительно обеспечивает широкий доступ к лечению, способствуя росту рынка в регионе. Кроме того, растёт осведомлённость населения, что дополнительно способствует росту рынка.

В США росту способствует старение населения. Кроме того, рост числа случаев диабета и онкологических заболеваний способствует росту спроса на лечение ксеростомии. Страна является центром инноваций в терапевтических стратегиях, включая разработку новых формул препаратов для повышения приверженности пациентов лечению. Эти факторы способствуют росту рынка в стране, признавая потребность в диверсифицированном пуле пациентов, который постоянно растет.

Обзор рынка Азиатско-Тихоокеанского региона

Рост рынка в регионе, как ожидается, будет наиболее значительным благодаря большой численности населения. Различные заболевания, такие как болезнь Паркинсона и онкологические заболевания, широко распространены в регионе, что приводит к увеличению числа случаев ксеростомии. В регионе представлен более широкий спектр терапевтических возможностей, обеспечивающих более индивидуальный подход. Кроме того, крупные фармацевтические компании увеличивают инвестиции в проведение всесторонних исследований и разработок, в основном направленных на борьбу с ксеростомией, вызванной радиацией. В совокупности эти факторы создают благоприятные условия для устойчивого роста рынка.

В Индии рост рынка обусловлен ростом числа случаев рака и прогрессом в фармацевтических исследованиях. Согласно данным, опубликованным Национальным институтом здравоохранения в 2022 году, прогнозируемое число случаев рака в стране составит 100,4 на 100 000 населения. Различные государственные программы направлены на улучшение инфраструктуры здравоохранения и расширение доступа к лечению. Кроме того, развитию рынка также способствует развитие партнерских отношений и сотрудничества между компаниями, занимающимися разработкой новых препаратов для лечения ксеростомии.

Обзор европейского рынка

Прогнозируется, что Европа будет расти высокими темпами, и её доля на рынке средств для лечения ксеростомии в рассматриваемый период составит 28,3%. Регион выигрывает от значительного количества населения с разным возрастом и разным уровнем дифференциации, что повышает значимость рынка. Регион находится в авангарде инноваций и характеризуется высокими ежегодными расходами на здравоохранение. Кроме того, осведомлённость общественности и медицинских работников о ксеростомии и её основных причинах способствовала улучшению диагностики и лечения. Таким образом, эти факторы всецело способствуют развитию рынка в регионе.

Великобритания вносит один из крупнейших вкладов в рост регионального рынка средств для лечения ксеростомии, занимая значительную долю европейского рынка. Кроме того, в стране наблюдается высокая распространенность случаев рака. По данным Всемирного фонда исследований рака, в 2021 году в стране было зарегистрировано 395 181 случай рака. Кроме того, кампании, проводимые такими организациями, как Британская стоматологическая ассоциация, повышают осведомленность общественности о здоровье полости рта, что приводит к повышению спроса на средства для лечения сухости во рту и дальнейшему росту рынка.

Основные игроки рынка средств для лечения ксеростомии:

- GlaxoSmithKline plc

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Компания Colgate-Palmolive

- Джонсон и Джонсон

- Sun Pharmaceutical Industries

- Eisai Co., Ltd.

- Новартис АГ

- Пфайзер Инк.

- Байер АГ

- Проктер энд Гэмбл

- Takeda Pharmaceutical

- Санофи СА

- АстраЗенека плс

- Merck & Co., Inc.

- Hikma Pharmaceuticals PLC

- CSL Limited

- LG Chem Ltd.

- Cipla Ltd.

- Дабур Индия Лтд.

- Дуофарма Биотех Берхад

- Aspen Pharmacare Holdings

Присутствие в отрасли как устоявшихся, так и новых игроков способствует развитию рынка. Мировые лидеры, такие как GSK, Colgate-Palmolive и Johnson & Johnson, лидируют на рынке благодаря узнаваемости своих брендов и широкой дистрибуции. Кроме того, развивающиеся страны, такие как Индия и Малайзия, демонстрируют рост благодаря присутствию производителей дженериков, таких как Sun Pharma и Cipla. Кроме того, компании сосредоточены на исследованиях в области заменителей слюны и инвестициях в биотехнологические решения для завоевания нишевых рынков.

Вот список ключевых игроков, работающих на мировом рынке:

Последние события

- В августе 2025 года компания MeiraGTx Holdings plc объявила о развитии своей программы генной терапии AAV2-hAQP1, направленной на лечение ксеростомии, вызванной радиацией. Целью терапии является восстановление функции слюнных желез путем введения гена аквапорина-1 (AQP1).

- В мае 2025 года новая клеточная терапия, разработанная Программой передовой клеточной терапии (Program for Advanced Cell Therapy), совместным проектом UW Health и Школы медицины и общественного здравоохранения UW , получила статус Fast Track от Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA). Эта терапия предназначена для лечения ксеростомии, вызванной лучевой терапией, и в настоящее время проходит первую фазу клинических испытаний в UW Health.

- Report ID: 2959

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Авторские права © 2026 Research Nester. Все права защищены.