Перспективы рынка древесно-полимерных композитов:

Объем рынка древесно-полимерных композитов в 2025 году оценивался в 8,9 млрд долларов США и, по прогнозам, достигнет 27,6 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 12% в течение прогнозируемого периода, то есть с 2026 по 2035 год. Ожидается, что к 2026 году объем рынка древесно-полимерных композитов достигнет 9,9 млрд долларов США.

Мировой рынок древесно-полимерных композитов демонстрирует стабильный рост, обусловленный растущим спросом на долговечные и экологичные строительные материалы. Тенденция направлена на повышение эксплуатационных характеристик продукции, улучшение внешнего вида и гибкости применения, и производители внедряют эффективные инновации, чтобы удовлетворить растущие потребности потребителей и отрасли в экологичных альтернативах древесине. Например, компания Fiberon LLC в феврале 2025 года представила систему ограждений с цифровой цветоподборкой для своих линий настилов из ДПК в США. Система использует датчики на базе искусственного интеллекта для обеспечения точной цветопередачи и улучшения внешнего вида, что отражает переход отрасли к сложной интеграции и дизайну продукции.

Рост рынка обусловлен благоприятным государственным регулированием и меняющимися строительными нормами, способствующими внедрению продукции из ДПК. Чиновники всё чаще связывают преимущества ДПК, возможность вторичной переработки и простоту обслуживания с долгосрочными целями в области охраны окружающей среды и экономики замкнутого цикла. Примером может служить Агентство по охране окружающей среды США (EPA), которое в июле 2024 года опубликовало новые рекомендации, требующие внедрения продукции из ДПК в федеральных ландшафтных проектах, ссылаясь на её пригодность для вторичной переработки, долговечность и простоту обслуживания. Эта тенденция, как ожидается, приведёт к значительному увеличению государственных заказов на эти новые материалы.

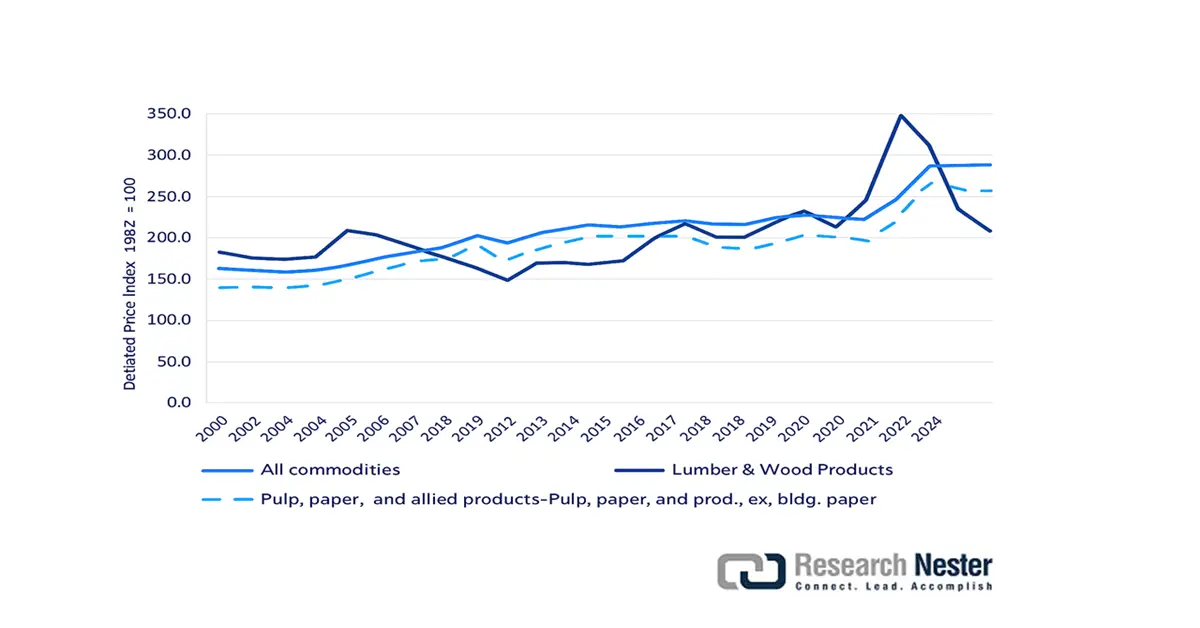

Цены на пиломатериалы и изделия из древесины (LWP) опережали индекс цен производителей всех товаров в 2020–2022 годах. Индекс цен производителей LWP снизился с 2000 по 2007 год на 36,1%. Основным фактором снижения стало негативное влияние Великой рецессии на жилищное строительство, реконструкцию и производство мебели. Индекс LWP колебался в течение этого периода, пока не стабилизировался на уровне 347,0 в 2021 году с 172,5 в 2012 году. Однако индекс цен производителей бумаги, нескорректированной целлюлозы и смежных товаров, за исключением строительной бумаги (PPA), оставался стабильным в течение последних нескольких лет. Согласно данным Бюро статистики труда (BLS) за 2024 год, индекс PPA составил 286,8 в 2023 году с 224,7,4 в 2020 году.

Индекс цен производителей: все товары, пиломатериалы и изделия из древесины, а также целлюлоза, бумага и сопутствующие товары (кроме строительной бумаги) с 2000 г. по первую половину 2024 г.

Источник: ЕЭК ООН, BLS 2024

Что касается сырья, то гемицеллюлозы, соответствующие выходу древесины, включают глюкоманнаны (ГМ) и ксиланы, содержащие арабинозу (Ara), галактуроновые кислоты (GalA) и глюкуроновые кислоты (GlcA) в качестве заместителей в маннанах. Макромолекулярный состав гемицеллюлозы включает 30–32 мас. % хвойной древесины и 15–35 мас. % лиственной древесины. Мягкие породы древесины, такие как белая ель (Picea glauca) и норвежская ель (Picea abies), являются популярным выбором сырья, поскольку они богаты галактоглюкоманнаном (ГГМ) и арабиноглюкуроноксиланом (АГК) (16–17% и 8–10% от веса сухой древесины). Бумажная береза (Betula papyrifera), широко используемая лиственная древесина, богата глюкуроноксиланом (ГК) (15–30%) и содержит следы ГМ (1–2%). Кроме того, ксилоглюканы (КГ) составляют примерно 25% двудольных покрытосеменных растений, 10% хвойных пород и 2–5% злаков. В связи с их низкой концентрацией в древесине КГ обычно не рассматриваются в качестве источников гемицеллюлозы.

Использование мощностей по производству изделий из древесины

Использование мощностей (в %, с поправкой на сезонность) | Доля 2024 года | 4 квартал 2024 года | 2025 Q1 | 2 квартал 2025 года | 2025 февраль | 2025 март | 2025 апрель | Май 2025 г. | Июнь 2025 г. | Июль 2025 г. |

Изделия из дерева | 1.65 | 77.4 | 77.1 | 76.1 | 78.0 | 77.0 | 76.1 | 76.7 | 75,5 | 75.9 |

Источник: Федеральный резерв

Растущий акцент на циклической экономике привел к эффективному использованию древесной биомассы вместо утилизации на свалках. Лесные деревья заготавливаются реже, чем сельскохозяйственные культуры, что делает сельскохозяйственные культуры ключевым источником сырья. В настоящее время биомасса используется для производства целлюлозы, гемицеллюлозы и лигнина. Ожидается, что широкомасштабное внедрение древесной гемицеллюлозы в качестве сырья будет стимулировать разработку новых стратегий заготовки и способствовать сохранению лесов и оптимальному использованию биомассы, а также поддерживать общий сценарий торговли. По данным ОЭС, объем мировой торговли целлюлозой в 2023 году составил 6,8 млрд долларов США. За последние пять лет эта категория увеличилась на 3,2%. Она заняла 460-е место по стоимости мировой торговли среди 1217 продуктов и составила 0,03% мировой торговли. По состоянию на 2023 год ведущими экспортерами были США (1,43 млрд долларов США), Китай (1,15 млрд долларов США) и Германия (1,08 млрд долларов США), тогда как основными импортерами — Индия (590 млн долларов США), Китай (551 млн долларов США) и США (446 млн долларов США).

Полиэтилен с удельным весом <0,94, экспорт 2023 г. | |

Саудовская Аравия | 3 170 580 000 кг |

НАС | 3 341 890 000 кг |

Евросоюз | 1 021 060 000 кг |

Нидерланды | 839 022 000 кг |

Бельгия | 826 946 000 кг |

Источник: Интегрированное решение для мировой торговли (WITS)

Рынок древесно-полимерных композитов: факторы роста и проблемы

Драйверы роста

- Государственная поддержка и экологичные методы стимулируют расширение: одним из основных факторов роста рынка ДПК является растущее внимание к экологичным методам строительства во всем мире и государственное стимулирование использования экологичных материалов. Политика сокращения объемов переработки и сокращения отходов на свалках напрямую выгодна для древесно-полимерных композитов, поскольку в них широко используются переработанный пластик и древесные волокна. Например, в декабре 2024 года правительство Канады пересмотрело свой Стандарт экологичного строительства, включив в него стимулы для строителей, использующих изделия из древесно-полимерных композитов с сертифицированным содержанием переработанных материалов. Эта политика сокращения отходов на свалках и практика циклической экономики уже привели к тому, что различные провинциальные жилищные органы ввели обязательное использование древесно-полимерных композитов в проектах государственного жилья.

- Благоприятный сценарий ценообразования: С 2019 по 2024 год цены на древесно-полимерный композит колебались умеренно, со значительными скачками в Северной Америке и Европе, вызванными ростом цен на сырье и продолжающимся нормированием цепочки поставок. По данным Бюро статистики труда США, индекс цен производителей (ИПЦ) пластиковых строительных материалов (изделий из строительного пенополистирола) составил 199,237 в июле 2025 года, что иллюстрирует реакцию сектора на затраты на вводимые ресурсы. Волатильность цен была наиболее острой в периоды геополитической напряженности, такие как война между Россией и Украиной и экстремальные погодные явления на юге США, которые привели к дефициту поставок и скачкам цен. Экологическое законодательство, особенно в США и ЕС, также повысило издержки производства, требуя больше переработанного содержимого. Мировой спрос на ДПК высок, причем строительная, автомобильная и потребительская отрасли стимулируют спрос, даже в таких сложных условиях.

Проблемы

- Масштабирование инфраструктуры переработки для обеспечения цикличности и стандартизированных требований к испытаниям и эксплуатационным характеристикам: Одной из проблем отрасли ДПК, помимо первоначальной стоимости материала, является максимальное расширение и масштабирование перерабатывающих предприятий для надлежащей переработки бывших в употреблении изделий из ДПК и дальнейшего увеличения доли переработанного сырья в новых материалах. Хотя древесно-полимерные композиты могут использовать переработанный материал, разработка замкнутых систем для композитов невозможна. Еще одной проблемой является потребность в более полных данных о долгосрочных эксплуатационных характеристиках и стандартизированных протоколах испытаний, особенно для современных рецептур древесно-полимерных композитов и областей применения, подверженных воздействию суровых условий окружающей среды. Качество, стабильность и гарантированный прогноз срока службы в различных климатических условиях и условиях нагрузки имеют решающее значение для уверенности спецификаторов и более широкого признания на рынке.

Объем и прогноз рынка древесно-полимерных композитов:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

12% |

|

Размер рынка базового года (2025) |

8,9 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

27,6 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка древесно-полимерных композитов:

Анализ сегмента типа продукта

Сегмент ДПК на основе поливинилхлорида (ПВХ) предположительно займет около 51% рынка в прогнозируемый период благодаря естественной долговечности ПВХ, повышенной устойчивости к гниению и влаге, а также простоте ухода, что делает его весьма подходящим для наружного применения, например, для настилов, ограждений и облицовки. ПВХ также обладает высокой огнестойкостью и легко поддается обработке в различные профили и текстуры, что делает его весьма востребованным. Появление фирменных систем ДПК, таких как внедрение компанией Fiberon LLC системы ограждений с цифровым подбором цвета, которая может включать ПВХ-материалы, свидетельствует о тенденции к эстетике и интеграции в этом сегменте.

Анализ сегмента приложения

Ожидается, что к 2037 году рынок автомобильных компонентов станет лидером рынка ДПК с долей в 62%. Это обусловлено растущим вниманием автомобильной отрасли к лёгким материалам для повышения топливной эффективности и тенденцией к использованию более экологичных и перерабатываемых компонентов в отделке салона автомобиля. ДПК предлагают привлекательное ценностное предложение: меньший вес по сравнению с традиционными материалами, высокие механические свойства и возможность использования натуральных волокон и переработанного пластика. Применение древесно-полимерных композитов в автомобильной промышленности также обусловлено их свободой проектирования, то есть сложной геометрией и встроенными функциями, а также их способностью улучшать внешний вид салона и снижать уровень шума.

Наш углубленный анализ рынка древесно-полимерных композитов включает следующие сегменты:

Сегмент | Подсегмент |

Тип продукта |

|

Приложение |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок древесно-полимерных композитов – региональный анализ

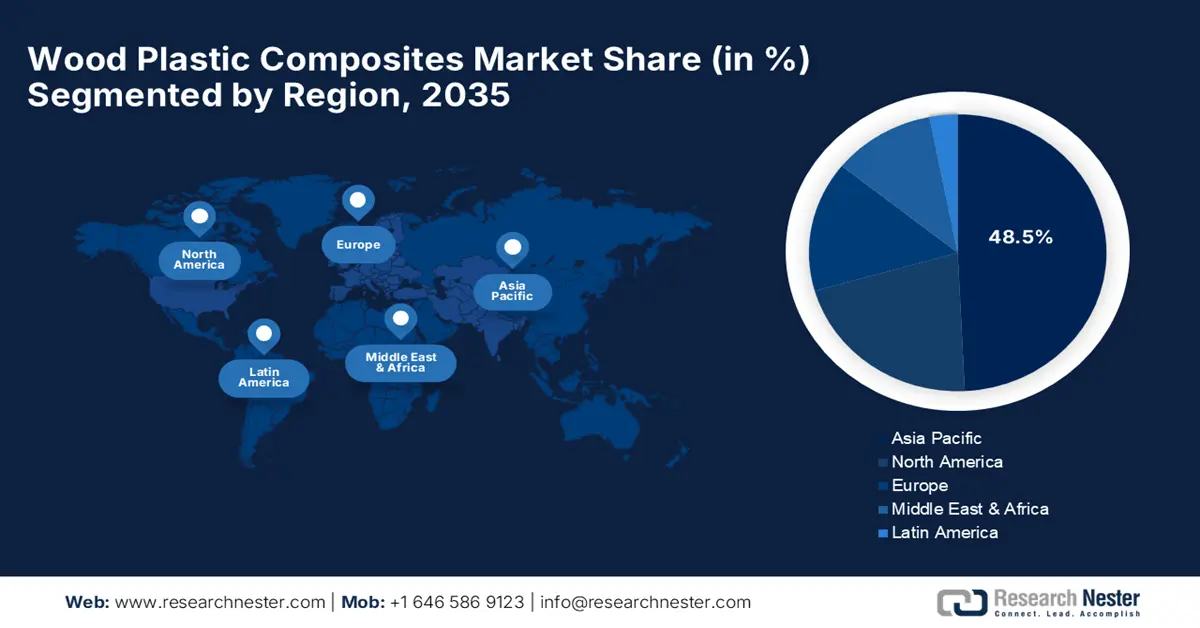

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что Азиатско-Тихоокеанский регион будет лидировать на рынке древесно-полимерных композитов с долей 48,5% в период с 2026 по 2035 год. Этот рост обусловлен быстрой урбанизацией, ростом строительной активности и растущим интересом правительств к экологичным строительным материалам в некоторых крупных экономиках региона. Значительный вклад вносят также рост располагаемых доходов и растущая потребность в простых в обслуживании и эстетически привлекательных строительных решениях. В регионе активно развиваются инновационные продукты: например, индийская компания Reliance Industries выпустила RelWood – новую серию плит из ДПК, устойчивых к термитам, как для внутреннего рынка, так и для экспорта.

Китайский рынок ДПК является движущей силой Азиатско-Тихоокеанского региона, чему способствует огромная государственная поддержка экологичного строительства и масштабных инфраструктурных проектов, которые всё чаще требуют использования композитных материалов. Отечественные производители стремительно выпускают инновационные продукты, выпуская специализированные изделия из ДПК для самых разных сфер применения, от фасадов зданий до общественного транспорта. Например, Стандарт оценки экологичности зданий (Green Building Evaluation Standard) предоставляет льготы на использование древесно-полимерных композитов в фасадах и балконах, что дополнительно стимулирует застройщиков в таких ключевых городах, как Шанхай и Пекин, заменять традиционную древесину этими композитами нового поколения. Китай является самым быстрорастущим экспортным рынком для американской целлюлозы и достиг объёма в 34,4 млн долларов США, что соответствует среднегодовому темпу роста 12,3% в период 2022–2023 годов.

Рынок древесно-полимерных композитов в Индии растёт значительными темпами, во многом благодаря усилиям правительства по стимулированию строительства экологически устойчивого и доступного жилья, а также повышению осведомлённости о преимуществах древесно-полимерных композитов по сравнению с традиционными материалами в тропических странах, таких как устойчивость к термитам и влаге. Инициатива «Сделано в Индии» также стимулирует отечественное производство и инновации. Кроме того, Министерство жилищного строительства и городского развития Индии в сентябре 2024 года пересмотрело руководящие принципы использования ДПК в проектах строительства доступного жилья, учитывая его долговечность и неприхотливость в обслуживании. Пилотные проекты были запущены в штатах Махараштра и Тамилнад.

Обзор рынка Северной Америки

Ожидается, что рынок древесно-полимерных композитов в Северной Америке будет демонстрировать среднегодовой темп роста 4,5% до 2037 года благодаря высокому спросу в жилищном и коммерческом строительстве, особенно в сфере настилов, перил и ограждений. Региону способствует высокое признание потребителями преимуществ древесно-полимерных композитов, таких как простота обслуживания и долговечность, надежная производственная база и налаженные каналы сбыта. Рынок древесно-полимерных композитов в Канаде демонстрирует уверенный рост благодаря строгим строительным нормам, ориентированным на долговечность и экологичность, а также государственным стимулам для развития экологичного строительства. Спрос на древесно-полимерные композиты особенно высок в областях, где требуется устойчивость к суровым климатическим условиям, включая экстремальный холод и влажность.

Рынок древесно-полимерных композитов в США характеризуется бурным развитием инноваций и акцентом на устойчивое развитие, поскольку строители и потребители все больше требуют экологичных и высокоэффективных строительных материалов. Государственные инициативы, продвигающие экологичное строительство и использование переработанных материалов, также способствуют расширению рынка. К факторам, влияющим на экономику США и спрос на древесную продукцию в 2022 и 2023 годах, относятся усилия Совета управляющих Федеральной резервной системы по сдерживанию инфляции, российско-украинская война, международная торговая напряженность, доступность жилья и израильско-палестинский конфликт. Производство и потребление пиломатериалов из твердых пород древесины в 2023 году значительно снизились по сравнению с предыдущим годом (22,4% и 23,4% соответственно).

Лесная промышленность США является основным поставщиком сырья для древесно-полимерных композитов. Согласно Национальной системе промышленной классификации (NAICS), она включает в себя секторы 321 (изделия из древесины) и 322 (изделия из бумаги и картона). Согласно докладу ЕЭК ООН за октябрь 2024 года, её вклад в реальный ВВП США составил 161,4 млрд долларов США (включая сектор 337 (мебель) в 2023 году (0,63% от общего ВВП) и 162,5 млрд долларов США в 2022 году. Страна является ведущим производителем деталей и компонентов на основе древесины благодаря наличию обильных лесных ресурсов и высоким производственным мощностям.

Источник: ЕЭК ООН

США играют ключевую роль в мировой лесной промышленности и являются ключевым потребителем целлюлозы для бумаги и круглого леса; вторым по величине конечным потребителем пиломатериалов, бумаги и картона, а также макулатуры; крупнейшим поставщиком древесных гранул, делового круглого леса и целлюлозы для бумаги. В 2024 году целлюлоза была наиболее экспортируемой статьей из 1227, и ее экспортная стоимость составила 1,54 млрд долларов США. Китай (330 млн долларов США), Бельгия (233 млн долларов США), Индия (133 млн долларов США), Бразилия (129 млн долларов США) и Япония (103 млн долларов США) стали основными странами назначения. В июне 2025 года США экспортировали целлюлозу на сумму 132 млн долларов США и импортировали на 54,8 млн долларов США. Это привело к положительному торговому сальдо в размере 77 млн долларов США. Экспорт целлюлозы из США вырос на 10,7 млн долларов США (8,84%), со 121 млн долларов США до 132 млн долларов США. С другой стороны, по данным ОЭС, импорт сократился на 4,24 млн долларов США (-7,18%), с 59,1 млн долларов США до 54,8 млн долларов США в период с мая 2025 года по июнь 2025 года.

Основные игроки рынка древесно-полимерных композитов:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

Мировой рынок древесно-полимерных композитов отличается высокой конкуренцией, поскольку на нём присутствуют как крупные международные компании, так и узкоспециализированные региональные игроки, борющиеся за долю рынка за счёт инноваций в продукции, стратегического роста и эффективных дистрибьюторских сетей. Среди ведущих игроков отрасли – Trex Company, Inc., The AZEK Company Inc. (TimberTech), UFP Industries, Inc., Fiberon LLC и MoistureShield (Oldcastle APG, CRH). Среди других крупных игроков, формирующих рынок, – CertainTeed (Saint-Gobain), TAMKO Building Products LLC, Beologic NV, FKuR Kunststoff GmbH, JELU-WERK J. Ehrler GmbH & Co. KG и PolyPlank AB, которые определяют развитие технологий и сферу применения ДПК по всему миру.

Стратегические партнерства, слияния и поглощения, а также выход на международный рынок – основные стратегии, используемые этими компаниями для укрепления своих позиций и использования растущего мирового спроса. Большинство из них сосредоточены на развитии бизнеса на развивающихся рынках и разработке продуктов с улучшенными характеристиками устойчивости и целевыми эксплуатационными характеристиками. Например, в декабре 2023 года компания UFP Industries, Inc. начала сотрудничество с японской торговой фирмой по дистрибуции настилов из ДПК американского производства в Японии, уделяя особое внимание элитному жилому и гостиничному секторам, а также предоставляя техническую поддержку для укрепления позиций на азиатском рынке.

Вот некоторые ведущие компании на рынке древесно-полимерных композитов:

Название компании | Страна происхождения | Доля рынка (%) |

Компания Trex, Inc. | НАС | 10 |

Компания AZEK Inc. (TimberTech) | НАС | 9 |

UFP Industries, Inc. | НАС | 5.9 |

ООО «Фиберон» | НАС | 5 |

MoistureShield (Oldcastle APG, CRH) | НАС | 4.5 |

CertainTeed (Saint-Gobain) | США/Франция | хх% |

ООО «ТАМКО Строительные Изделия» | НАС | хх% |

Beologic NV | Бельгия | хх% |

FKuR Kunststoff GmbH | Германия | хх% |

JELU-WERK J. Ehrler GmbH & Co. KG | Германия | хх% |

ПолиПланк АБ | Швеция | хх% |

Axion Structural Innovations LLC | НАС | хх% |

Guangzhou Kindwood Co. Ltd. | Китай | хх% |

Resysta International | Германия | хх% |

Green Dot Bioplastics, Inc. | НАС | хх% |

Fukuvi Chemical Industry Co., Ltd. | Япония | хх% |

Эйнвуд | Япония | хх% |

Корпорация WPC | Япония | хх% |

JJWOOD | Япония | хх% |

Resysta Япония | Япония | хх% |

Ниже приведены области деятельности каждой компании в разрезе ведущих производителей на рынке:

Последние события

- В феврале 2025 года компания ACS Publications опубликовала исследование нового экологически безопасного древесно-полимерного композита с использованием опилок (СТ) с добавлением полиэтилена высокой плотности (ПВП) в концентрации 0–40% по весу и стекловолокна (СВ) в концентрации 0–40% по весу без добавок-компатибилизаторов. Результаты показывают снижение стоимости на 37% по сравнению с аналогичными продуктами.

- В январе 2022 года Колледж биотехнологии и фармацевтической инженерии Нанкинского технологического университета (Нанкин, Китай), Колледж пищевой промышленности и лёгкой промышленности Нанкинского технологического университета (Нанкин, Китай) и Химико-технологический факультет Чжэнчжоуского университета (Чжэнчжоу, Китай) опубликовали исследовательский отчёт о разработке ДПК с использованием экологически чистых исходных материалов, таких как малоценная биомасса и стебли кукурузы (CS). Для селективного удаления гемицеллюлозы были использованы методы щелочной выдержки в этаноле и кислотной выдержки.

- Report ID: 5159

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.