Обзор рынка систем рекуперации отработанного тепла:

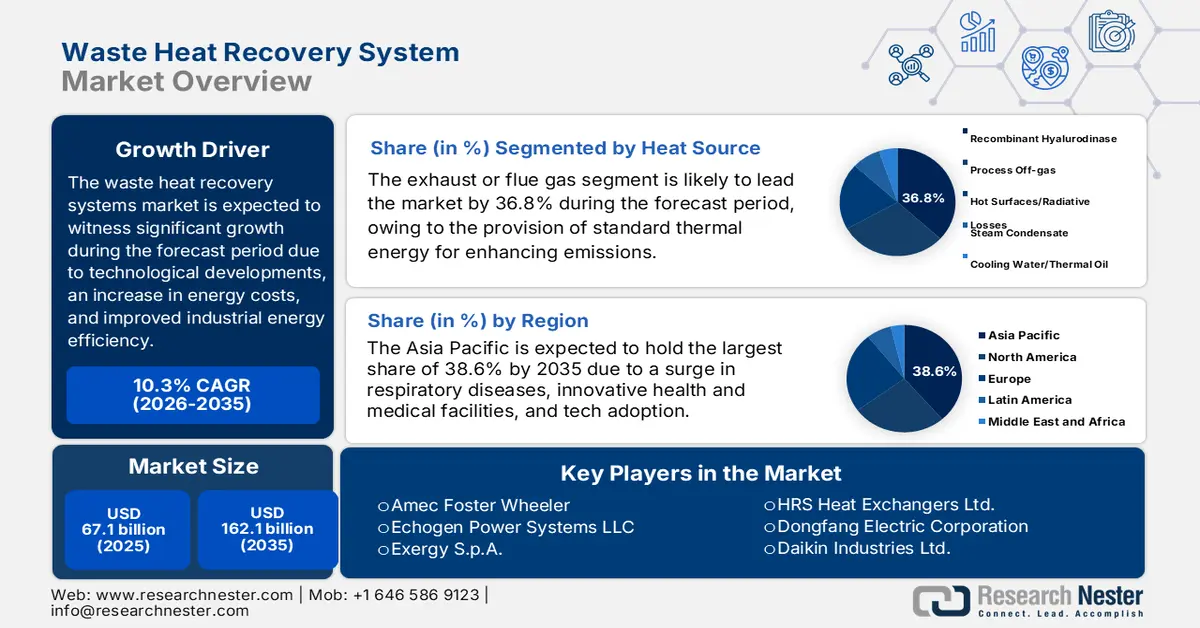

Объем рынка систем рекуперации отработанного тепла в 2025 году превысил 67,1 млрд долларов США и, по прогнозам, достигнет 162,1 млрд долларов США к концу 2035 года, увеличиваясь на 10,3% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли систем рекуперации отработанного тепла оценивался в 74 млрд долларов США.

Международный рынок систем утилизации отработанного тепла быстро расширяется благодаря технологическим достижениям, росту затрат на энергию и оптимизации энергоэффективности в промышленности. Согласно статье, опубликованной Организацией ЮНЕП в ноябре 2023 года, достижение целевых показателей по выбросам парниковых газов к 2030 году основано на политике, согласно которой ожидалось увеличение на 16% на момент принятия соглашения, а прогнозный рост составил 3%. Однако прогнозируемые выбросы парниковых газов к 2030 году должны быть сокращены на 28% в рамках общего сценария Парижского соглашения по ограничению потепления до 2°C и на 42% в рамках сценария по ограничению потепления до 1,5°C. Кроме того, согласно статье МЭА за 2025 год, к 2024 году наблюдался рост выбросов углекислого газа, связанных с энергетикой, на 0,8%, что приблизило рынок к рекордному уровню в 37,8 Гт, способствуя укреплению его позиций.

Ежегодные изменения международных выбросов углекислого газа от сжигания топлива (2014-2024 гг.)

Год | Изменения в выбросах (Гт CO2) |

2014 | 34.8 |

2015 | 34.7 |

2016 | 34.8 |

2017 | 35.4 |

2018 | 36.3 |

2019 | 36.3 |

2020 | 34.5 |

2021 | 36.4 |

2022 | 36.8 |

2023 | 37.3 |

2024 | 37.6 |

Источник: Организация МЭА

Кроме того, интеграция с цифровыми технологиями, внезапный переход к органическому циклу Ранкина, внедрение на основе государственной политики и отраслевое применение являются другими факторами, движущими глобальный рынок. Согласно статье, опубликованной NLM в июне 2025 года, модели на основе ИИ продемонстрировали подходящие прогностические возможности для повышения эффективности теплопередачи, при этом данные испытаний превышают 0,9 в солнечных тепловых системах. Кроме того, используя модели ИИ для моделирования инженерных ветровых потоков, исследователи в США оценили более 6800 потенциальных наземных ветроэнергетических установок. Это привело к совместной оптимизации компоновки электростанций с управлением турбулентным следом, что позволило сократить потребность в земле на 18% на каждую электростанцию, а также получить преимущества для конкретных площадок в диапазоне от 2% до 34%. Кроме того, ожидается, что управление турбулентным следом увеличит выработку электроэнергии в периоды высокой стоимости, потенциально увеличивая годовой доход на 3,7 млн долларов США для отдельных узлов, что способствует развитию рынка на международном уровне.

Ключ Системы рекуперации отработанного тепла Сводка рыночной аналитики:

Основные региональные особенности:

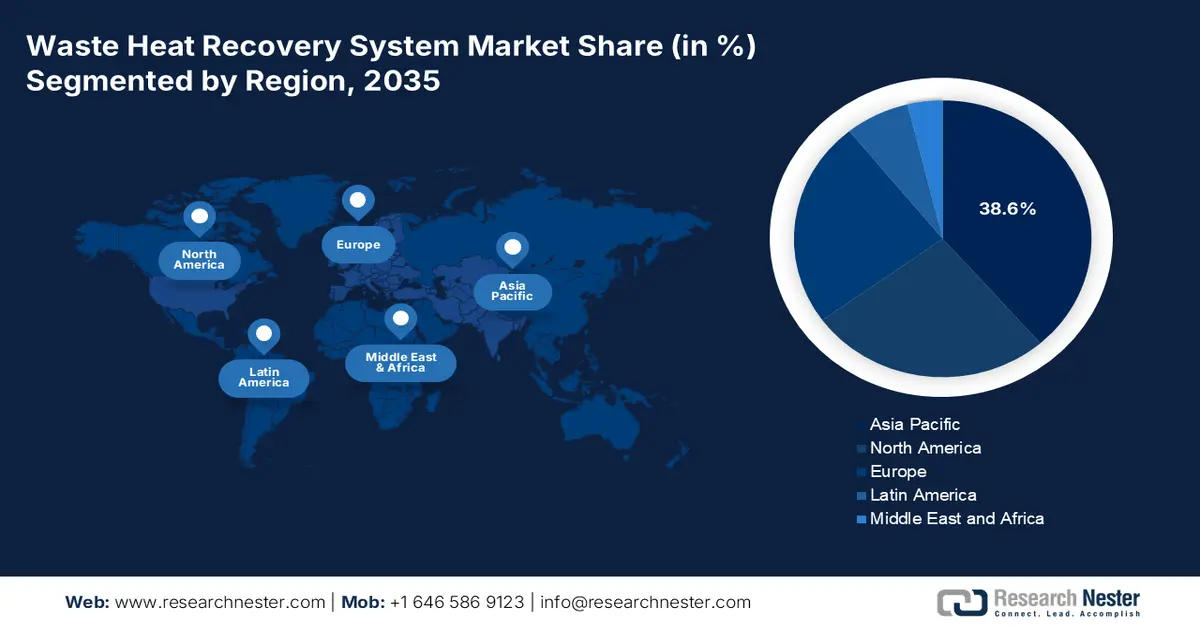

- По прогнозам, к 2035 году Азиатско-Тихоокеанский регион займет лидирующую долю в 38,6% рынка систем утилизации отработанного тепла, чему будут способствовать проводимые в рамках государственной политики мероприятия по повышению энергоэффективности и высокая концентрация предприятий тяжелой промышленности.

- Ожидается, что Европа продемонстрирует самый быстрый рост на рынке систем утилизации отработанного тепла до 2035 года, чему будут способствовать жесткие целевые показатели декарбонизации и нормативно-правовая база, ускоряющая внедрение низкоуглеродных промышленных технологий.

Анализ сегмента:

- Согласно прогнозам, к 2035 году сегмент отработанных газов в рамках рынка источников тепла займет доминирующую долю в 36,8% рынка систем рекуперации отработанного тепла, чему способствует их эффективность в извлечении полезной тепловой энергии для сокращения потребления топлива и выбросов парниковых газов.

- Ожидается, что к концу прогнозируемого периода подсегмент парового цикла Ранкина (SRC) в технологическом сегменте займет второе место по доле рынка, что подтверждается его доказанной способностью эффективно преобразовывать высокотемпературное отработанное тепло в надежную выработку электроэнергии.

Основные тенденции роста:

- Рост расходов на электроэнергию

- Наличие экологических норм

Основные проблемы:

- Сложная интеграция со существующей инфраструктурой.

- Недостатки в эксплуатации и техническом обслуживании

Ключевые игроки: General Electric Company (США), Mitsubishi Heavy Industries Ltd. (Япония), ABB Ltd. (Швейцария), Bosch Industriekessel GmbH (Германия), Thermax Limited (Индия), John Wood Group PLC (Великобритания), Ormat Technologies Inc. (США), Kawasaki Heavy Industries Ltd. (Япония), Alfa Laval AB (Швеция), Amec Foster Wheeler (Великобритания), Echogen Power Systems LLC (США), Exergy SpA (Италия), HRS Heat Exchangers Ltd. (Великобритания), Dongfang Electric Corporation (Китай), Daikin Industries Ltd. (Япония), Babcock & Wilcox Enterprises Inc. (США), Kelvion Holding GmbH (Германия), Spirax-Sarco Engineering PLC (Великобритания), Enogia SAS (Франция).

Глобальный Системы рекуперации отработанного тепла Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 67,1 млрд долларов США.

- Объем рынка в 2026 году: 74 миллиарда долларов США.

- Прогнозируемый объем рынка: 162,1 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 10,3% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (38,6% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: США, Китай, Германия, Япония, Индия

- Развивающиеся страны: Южная Корея, Вьетнам, Индонезия, Бразилия, Мексика

Last updated on : 6 January, 2026

Рынок систем рекуперации отработанного тепла: факторы роста и проблемы

Факторы роста

- Рост расходов на энергию: В условиях колебаний международных цен на энергоносители ряд отраслей промышленности обращаются к рынку систем утилизации отработанного тепла, чтобы снизить зависимость от внешних источников топлива. Согласно статье, опубликованной Организацией ЮНКТАД в 2023 году, переход к возобновляемым источникам энергии, как ожидается, обойдется почти в 5,8 триллиона долларов США в год с 2023 по 2030 год для 46 развивающихся стран, что составляет 19% ВВП. Кроме того, ежегодные затраты на одного человека составляют 1271 доллар США для достижения таких целей, как всеобщая доступность электроэнергии и оптимизация доступа к чистой энергии, включая экологически чистые решения для приготовления пищи. Более того, 80% общих затрат должны быть направлены в развивающиеся страны с высоким и выше среднего уровнем дохода, что окажет положительное влияние на рынок.

- Наличие экологических норм: Наличие строгих норм выбросов, установленных административными органами, включая Министерство энергетики, Агентство по охране окружающей среды и Европейскую комиссию, активно подталкивает отрасли к внедрению рыночных механизмов. Например, как указано в статье, опубликованной Европейской комиссией в июне 2024 года, Европа выделила значительные средства в размере 2,967 млрд евро через Фонд модернизации на поддержку 39 энергетических проектов в 10 региональных государствах-членах. Эти инвестиции направлены на модернизацию энергетических систем, сокращение выбросов парниковых газов в энергетической и транспортной отраслях, а также на оптимизацию энергоэффективности. Кроме того, это считается крупнейшим выделением средств, в результате чего общая сумма расходов достигла 12,6 млрд евро, что способствует развитию рынка в глобальном масштабе.

- В центре внимания – цели декарбонизации промышленности: сталелитейная, химическая и цементная отрасли считаются наиболее энергоемкими и находятся под давлением необходимости сокращения выбросов углерода. Согласно статье, опубликованной Организацией по энергетическим переходам в августе 2022 года, Индия успешно выполнила свою цель по декарбонизации к 2030 году, которая включает в себя декарбонизацию энергетики на 50% и увеличение мощности электростанций, работающих на ископаемом топливе, на 500 ГВт к концу 2030 года. Кроме того, страна значительно электрифицировала все домохозяйства: потребление электроэнергии на душу населения выросло с 559 кВт·ч до 1208 кВт·ч. Более того, мощность ветроэнергетики занимает 4-е место, а солнечной – 5 -е , общая мощность превышает 100 ГВт, что свидетельствует об оптимистичных перспективах роста рынка.

Проблемы

- Сложность интеграции с существующей инфраструктурой: Системы, представленные на рынке, должны быть интегрированы в существующие промышленные процессы, что часто сопряжено с техническими и эксплуатационными трудностями. Промышленные предприятия значительно различаются по конструкции, возрасту и технологическим процессам, что затрудняет внедрение стандартизированных решений по хранению и утилизации отходов. Модернизация требует тщательного картирования источников тепла, проверки совместимости с существующими котлами, турбинами и технологическим оборудованием, а иногда и перепроектирования компоновки предприятия. Эта сложность увеличивает сроки и стоимость проекта, а также повышает риск сбоев в работе. В таких отраслях, как цементная и металлургическая промышленность, где непрерывное производство имеет решающее значение, простои для установки могут привести к значительным потерям доходов, что препятствует расширению рынка.

- Эксплуатационные и технические недостатки: Даже после успешной установки рынок систем утилизации отработанного тепла сталкивается с эксплуатационными и техническими проблемами, которые могут препятствовать долгосрочной работе. Оборудование для утилизации отработанного тепла работает в суровых условиях, таких как высокие температуры, коррозионные газы и колебания нагрузки, что приводит к износу. Теплообменники, турбины и модули ORC требуют регулярного технического обслуживания для поддержания эффективности, но многим отраслям промышленности не хватает технических знаний или ресурсов для эффективного управления этими системами. В регионах с ограниченным количеством квалифицированной рабочей силы задержки в техническом обслуживании могут снизить надежность системы и рентабельность инвестиций. Кроме того, мониторинг и оптимизация работы систем утилизации отработанного тепла требуют передовых цифровых инструментов и прогнозной аналитики, которые не получили повсеместного распространения.

Размер рынка систем рекуперации отработанного тепла и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

10,3% |

|

Базовый размер рынка (2025 год) |

67,1 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

162,1 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка систем рекуперации отработанного тепла:

Анализ сегмента источника тепла

Ожидается, что к концу 2035 года сегмент отработанных или дымовых газов, являющийся частью сегмента источников тепла, займет наибольшую долю рынка систем рекуперации отработанного тепла — 36,8%. Рост этого сегмента в значительной степени обусловлен предоставлением подходящей тепловой энергии, которая значительно снижает эффективность производства и увеличивает выбросы. Кроме того, этот газ обладает способностью улавливать тепло, что снижает затраты на топливо, уменьшает выбросы углекислого газа и повышает общую эффективность производственных процессов. Помимо этого, согласно статье, опубликованной Агентством по охране окружающей среды США в мае 2025 года, общие выбросы парниковых газов составляют 28% от транспорта, 25% от электроэнергии, 23% от промышленности, 13% от жилого и коммерческого секторов и 10% от сельского хозяйства. Таким образом, отработанные или дымовые газы обладают потенциалом для сокращения выбросов парниковых газов, что способствует их глобальному расширению.

Анализ технологического сегмента

К концу прогнозируемого периода подсегмент парового цикла Ранкина (SRC) в технологическом сегменте, как ожидается, займет вторую по величине долю на рынке. Рост этого подсегмента в значительной степени обусловлен его доказанной эффективностью в преобразовании высокотемпературного отработанного тепла в полезную энергию. Системы SRC работают, используя рекуперированное тепло для генерации пара, который приводит в движение турбины для производства электроэнергии или механической работы. Эта технология особенно эффективна в таких отраслях, как цементная, металлургическая и нефтепереработка, где отходящие газы и работа печей генерируют большие объемы высокотемпературного отработанного тепла. Зрелость технологии SRC обеспечивает надежность, масштабируемость и совместимость с существующей промышленной инфраструктурой, что делает ее предпочтительным выбором для крупномасштабных операций. Кроме того, системы SRC способны работать с переменными нагрузками и непрерывными рабочими циклами, что критически важно в энергоемких отраслях промышленности.

Анализ сегментов фазовой системы

Ожидается, что подсегмент систем с замкнутым контуром, входящий в сегмент фазовых систем, займет третью по величине долю рынка в течение установленного периода времени. Развитие этого подсегмента в значительной степени обусловлено его конструкцией, обеспечивающей максимальную эффективность и безопасность за счет непрерывной циркуляции рабочей жидкости в герметичной среде. В отличие от систем с открытым контуром, конфигурации с замкнутым контуром предотвращают загрязнение, снижают выбросы и обеспечивают стабильную тепловую производительность. Эти системы особенно эффективны в отраслях, где целостность процесса и соответствие экологическим нормам имеют первостепенное значение, таких как химическая промышленность, пищевая промышленность и фармацевтика. В системах с замкнутым контуром утилизации отработанного тепла обычно используются такие жидкости, как вода, пар или органические соединения, в установках ORC, что позволяет использовать как высокотемпературные, так и среднетемпературные источники отработанного тепла.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Сегмент | Подсегменты |

Источник тепла |

|

Технологии |

|

Фазовая система |

|

Приложение |

|

Температурный диапазон |

|

Отрасль конечного использования |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок систем утилизации отработанного тепла — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года рынок систем утилизации отработанного тепла в Азиатско-Тихоокеанском регионе займет наибольшую долю в 38,6%. Рост рынка в регионе в первую очередь обусловлен проводимой политикой модернизацией и наличием крупных промышленных баз. Согласно статье, опубликованной EDB Singapore в марте 2022 года, регион считается одним из международных центров, на долю которого приходится почти 48,5% мирового объема производства. Кроме того, согласно статье TNI Organization от августа 2026 года, на Китай приходится 32% сырья, 52% катодных и анодных материалов и 66% литий-ионных элементов, что способствует росту рынка. Кроме того, в регионе сосредоточено 6% всех предприятий, занимающихся поставками сырья, а Сингапур в рамках своей «Зеленой программы 2030» реализует масштабную стратегию, которая, по прогнозам, позволит достичь нулевых выбросов к концу 2050 года, а также обеспечит эффективное использование 60% электроэнергии из низкоуглеродных источников к 2035 году.

Рынок систем утилизации отработанного тепла в Китае значительно растет благодаря акценту политики на сокращении выбросов и энергоэффективности, развитию крупномасштабной промышленной инфраструктуры и расширению мощностей химической и нефтеперерабатывающей промышленности. Как отмечалось в статье, опубликованной организацией Climate Action Tracker в июне 2025 года, страна успешно представила свой национально определяемый вклад (NDC) на 2023 год, взяв на себя обязательство сократить выбросы парниковых газов на 7-10%. Кроме того, сильный рост чистой энергетики способствовал снижению выбросов углекислого газа на 1% в годовом исчислении, при этом на возобновляемые источники энергии приходится почти 40% от общего объема производства электроэнергии в стране. Более того, страна уже установила 1200 ГВт солнечных и ветровых электростанций и достигла значительного объема в 18,5 млрд м³, что свидетельствует об оптимистичных перспективах роста рынка.

Рынок систем рекуперации отработанного тепла в Индии также растет благодаря увеличению затрат на энергию и наличию промышленных коридоров, включая сталелитейные печи, установки химической переработки и дистилляции, а также цементные заводы. Как указано в отчете MOSPI за март 2025 года, запасы угля по состоянию на 2024 год составляли 389,4 млрд тонн, из которых наибольшая доля приходится на Одишу — 25,4%, за ней следуют Джаркханд (23,5%), Чхаттисгарх (21,2%), Западная Бенгалия (8,7%) и Мадхья-Прадеш (8,4%). Аналогично, запасы сырой нефти составляют 671,4 млн тонн, из которых на Западный шельф приходится 32%, на Ассам — 21,6%, на Раджастан — 19,5%, и на Гуджарат — 17,7%. Кроме того, запасы природного газа в период с 2023 по 2024 год оцениваются в 1094,1 миллиарда кубических метров, из которых 31,2% приходится на Западный шельф, 24,0% — на Восточный шельф и 15,0% — на Ассам, что благоприятствует росту рынка.

Анализ европейского рынка

Ожидается, что к концу прогнозируемого периода европейский рынок систем рекуперации отработанного тепла станет самым быстрорастущим регионом. Развитие рынка в регионе в значительной степени обусловлено наличием строгих мер по декарбонизации, технологическими инновациями в системах ORC/SRC, нормативными требованиями и экологическими проблемами. Согласно статье, опубликованной Европейской электроэнергетической организацией в мае 2023 года, регион взял на себя обязательство сократить выбросы углекислого газа почти на 40% к концу 2030 года. Это позволит установить целевой показатель сокращения на 80-95% к 2050 году. Кроме того, наблюдается рост декарбонизации благодаря пакетам мер «Fit for 55», направленным на сокращение чистых выбросов парниковых газов в ЕС почти на 55% к концу 2030 года и достижение климатической нейтральности к 2050 году, что способствует развитию рынка.

Рынок систем рекуперации отработанного тепла в Германии набирает обороты благодаря мощной промышленной базе, амбициозным климатическим целям и активному «зеленому» финансированию. Согласно статье, опубликованной организацией Clean Energy Wire в январе 2025 года, страна поставила перед собой цель сократить выбросы парниковых газов на 65% к концу 2030 года и достичь климатической нейтральности к 2045 году. Кроме того, национальное климатическое законодательство основано на целевом показателе Парижского соглашения по ограничению глобального потепления до уровня ниже 2 и 1,5 градусов Цельсия. Увеличение вклада отрасли землепользования, изменения землепользования и лесного хозяйства (LULUCF) привело к сокращению выбросов углекислого газа на 25 миллионов тонн к 2030 году, на 35 миллионов тонн к 2040 году и на 40 миллионов тонн к 2045 году. Кроме того, наличие ежегодного отраслевого бюджета выбросов, установленного правительством страны, также способствует расширению рынка.

Ежегодный отраслевой бюджет выбросов Германии (2020-2030 гг.)

Состав (в миллионах тонн углекислого газа) | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 |

Энергия | 280 | - | 257 | - | - | - | - | - | - | - | 108 |

Промышленность | 186 | 182 | 177 | 172 | 165 | 157 | 149 | 140 | 132 | 125 | 118 |

Здания | 118 | 113 | 108 | 102 | 97 | 92 | 87 | 82 | 77 | 72 | 67 |

Транспорт | 150 | 145 | 139 | 134 | 128 | 123 | 117 | 112 | 105 | 96 | 85 |

Сельское хозяйство | 70 | 68 | 67 | 66 | 65 | 63 | 62 | 61 | 59 | 57 | 56 |

Отходы и прочее | 9 | 9 | 8 | 8 | 7 | 7 | 6 | 6 | 5 | 5 | 4 |

Источник: Clean Energy Wire Organization

Рынок систем утилизации отработанного тепла в Нидерландах также развивается благодаря активному сотрудничеству частного и государственного секторов через такие организации, как промышленные объединения, включая VNCI и RVO, а также благодаря строгим целям устойчивого развития. Как указано в статье, опубликованной ОЭСР в июне 2025 года, в стране наблюдается увеличение производительности труда на 61%. Кроме того, поступления от экологических налогов в ВВП чрезвычайно высоки и составляют 2,4% по состоянию на 2022 год. Также следует отметить, что 77,2% выбросов парниковых газов были обложены оптимистичным показателем чистой эффективной ставки выбросов углерода (ECR) в 2023 году. Более того, явные углеродные расходы в стране включают налоги на выбросы углерода в рамках системы торговли выбросами (ETS) и цены на разрешения, которые в значительной степени покрывают 42% выбросов в эквиваленте диоксида углерода. Таким образом, на основе всех этих стратегий существует огромный потенциал роста для рынка в стране.

Анализ рынка Северной Америки

Прогнозируется, что рынок систем утилизации отработанного тепла в Северной Америке продемонстрирует значительный рост в течение указанного периода. Рост рынка в регионе в значительной степени обусловлен развитыми отраслями нефтепереработки, металлургии, химической промышленности и производства цемента, а также нестабильностью цен на энергоносители и наличием требований по декарбонизации промышленности. Согласно отчету, опубликованному Организацией энергетических инноваций в октябре 2022 года, переход на тепловые насосы в промышленном секторе принес пользу работникам и экономике США, с ожидаемым увеличением валового внутреннего продукта (ВВП) более чем на 42 миллиарда долларов к концу 2030 года и на 8 миллиардов долларов к 2050 году. Кроме того, прогнозируется создание более 275 000 рабочих мест в США к 2030 году и почти 75 000 к 2050 году. Более того, наблюдается резкий рост спроса на электроэнергию в промышленности, который увеличился с 946 ТВт·ч до 1059 ТВт·ч, а также с 1016 ТВт·ч до 1428 ТВт·ч за тот же период, что способствует росту рынка.

Рынок систем рекуперации отработанного тепла в США набирает обороты благодаря программам повышения эффективности промышленности, нормативным требованиям Агентства по охране окружающей среды (EPA) в отношении выбросов, а также росту спроса со стороны химической промышленности, федеральному финансированию и соблюдению нормативных требований и правил безопасности. Например, согласно статье, опубликованной организацией Earth Organization в мае 2022 года, Министерство энергетики США (DOE) выделило 3,5 миллиарда долларов на инвестиции в технологии прямого улавливания углерода из воздуха. Эти технологии подходят для сокращения выбросов парниковых газов, вызывающих глобальное потепление. Финансирование было предоставлено для 4 установок прямого улавливания углерода из воздуха, способных сократить выбросы почти на миллион тонн углекислого газа в год, что эквивалентно выводу из эксплуатации 200 000 автомобилей, работающих на ископаемом топливе. Кроме того, использование симулятора энергетической политики США (EPS) версии 3.4.1 способствует переходу на тепловые насосы для низкотемпературного промышленного отопления, что положительно влияет на рост рынка.

Анализ доли низкотемпературного промышленного тепла, вырабатываемого за счет электроэнергии, в США (2020-2050 гг.)

Год | Делиться |

2020 | 25,6% |

2025 | 36,4% |

2030 | 48,3% |

2035 | 55,4% |

2040 | 71,7% |

2045 | 83,1% |

2050 | 94,5% |

Источник: Организация энергетических инноваций

Рынок в Канаде также растет, чему способствуют обязательства по достижению нулевых выбросов, провинциальные программы, инициативы в области централизованного теплоснабжения и хранения энергии, государственные расходы и внедрение в промышленности. Как отмечалось в статье, опубликованной организацией IISD в марте 2023 года, федеральный бюджет 2023 года представляет собой значительный шаг вперед для экономики страны, предусматривая выделение 800 миллионов канадских долларов на защиту пресноводных ресурсов, а также 1,6 миллиарда канадских долларов на целенаправленную интеграцию Национальной стратегии адаптации Канады. Кроме того, бюджет также уведомил о новых налоговых льготах на инвестиции в чистую энергетику и предложил 3 миллиарда канадских долларов на прямые расходы на чистую электроэнергию. Более того, дополнительно 520 миллионов канадских долларов было выделено на налоговые льготы на инвестиции в улавливание и хранение углерода (CCS), что создает оптимистичные перспективы для всего рынка.

Ключевые игроки рынка систем утилизации отработанного тепла:

- Siemens AG (Германия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания General Electric (США)

- Компания Mitsubishi Heavy Industries Ltd. (Япония)

- ABB Ltd. (Швейцария)

- Bosch Industriekessel GmbH (Германия)

- Thermax Limited (Индия)

- John Wood Group PLC (Великобритания)

- Ormat Technologies Inc. (США)

- Kawasaki Heavy Industries Ltd. (Япония)

- Альфа Лаваль АБ (Швеция)

- Amec Foster Wheeler (Великобритания)

- Echogen Power Systems LLC (США)

- Exergy SpA (Италия)

- HRS Heat Exchangers Ltd. (Великобритания)

- Электроэнергетическая корпорация Дунфан (Китай)

- Daikin Industries Ltd. (Япония)

- Babcock & Wilcox Enterprises Inc. (США)

- Kelvion Holding GmbH (Германия)

- Spirax-Sarco Engineering PLC (Великобритания)

- Enogia SAS (Франция)

- Компания Siemens AG является ведущим игроком на рынке, используя свой опыт в области промышленной автоматизации и решений по повышению энергоэффективности. Компания специализируется на интеграции передовых систем цикла Ранкина и цифровых технологий мониторинга для оптимизации рекуперации тепла в промышленности. Сильное присутствие Siemens в Европе и Азии позволяет ей удовлетворять спрос со стороны цементной, металлургической и химической промышленности.

- Компания General Electric занимает значительную долю рынка систем хранения и утилизации отработанного тепла (WHRS) для производства электроэнергии и пара, разрабатывая системы для крупномасштабных промышленных предприятий. GE уделяет особое внимание устойчивому развитию и соблюдению требований Министерства энергетики США и Агентства по охране окружающей среды, позиционируя свои решения как экономичные и способствующие сокращению выбросов. Портфель систем WHRS компании используется в нефтехимической, нефтеперерабатывающей и тяжелой промышленности.

- Компания Mitsubishi Heavy Industries Ltd. специализируется на морских и промышленных системах рекуперации энергии отработавших газов (WHRS), в частности, на системах, которые извлекают энергию отработавших газов из крупных двигателей. Ее технологии широко применяются в судоходстве и тяжелой промышленности, что соответствует целям Японии по декарбонизации. Инновации MHI в турбинных системах WHRS укрепляют ее конкурентные преимущества в Азии.

- Компания ABB Ltd. интегрирует системы рекуперации тепла и электроэнергии (WHRS) в свой более широкий портфель решений в области энергоэффективности и электрификации, уделяя особое внимание промышленной автоматизации и решениям, взаимодействующим с энергосетями. Системы компании разработаны для сокращения выбросов углекислого газа в энергоемких отраслях промышленности в соответствии с требованиями ЕС в области устойчивого развития. Глобальный охват ABB, наряду с инвестициями в исследования и разработки, делает ее ключевым конкурентом в Европе и на развивающихся рынках.

- Компания Bosch Industriekessel GmbH , входящая в состав Bosch Thermotechnology, предлагает решения для систем рекуперации тепла, разработанные специально для промышленных котлов и систем технологического нагрева. Компания делает акцент на модульных и замкнутых системах, повышающих эффективность в цементной, химической и пищевой промышленности. Мощная инженерная база Bosch в Германии обеспечивает лидерство компании в области высокоэффективных технологий рекуперации тепла.

Вот список ключевых игроков, работающих на мировом рынке:

Международный рынок систем рекуперации отработанного тепла чрезвычайно конкурентен: европейские и американские игроки доминируют на рынке, в то время как Япония, Индия и Южная Корея быстро расширяются благодаря технологическим инновациям и поддерживаемым государством программам устойчивого развития. Ключевые игроки, такие как Siemens, GE и Mitsubishi Heavy Industries, используют стратегические партнерства, инвестиции в исследования и разработки, а также приобретения для укрепления своих портфелей. Компании сосредоточены на усовершенствовании органического цикла Ранкина (ORC), цифровом мониторинге и модульных решениях для удовлетворения растущего спроса. Кроме того, в сентябре 2025 года компания Johnson Controls объявила об ожидаемом обеспечении Цюриха экологически чистым теплом в рамках новейшего проекта по сжиганию отходов, который был инициирован муниципальными предприятиями Цюриха (ERZ), что создает благоприятные условия для развития рынка в глобальном масштабе.

Обзор корпоративного сектора рынка систем утилизации отработанного тепла:

Последние события

- В ноябре 2025 года компания SAIHEAT Limited объявила об успешном получении патента на систему и метод утилизации отработанного тепла, предназначенные для решения проблемы, с которой сталкиваются производители серверов, поскольку они напрямую отводят большое количество тепла, выделяемого охлаждающей средой.

- В октябре 2025 года компания Mitsubishi Heavy Industries Thermal Systems, Ltd. уведомила о выпуске на японский рынок недавно разработанного центробежного теплового насоса ETI-W, эффективно использующего отработанное тепло.

- В апреле 2025 года компании ArcelorMittal Poland и E.ON Polska объявили о внедрении модернизированной системы рекуперации тепла, которая полностью работоспособна и эффективно обеспечивает предполагаемую экономию энергии.

- Report ID: 935

- Published Date: Jan 06, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.