Прогноз развития рынка воздушных линий электропередачи в США:

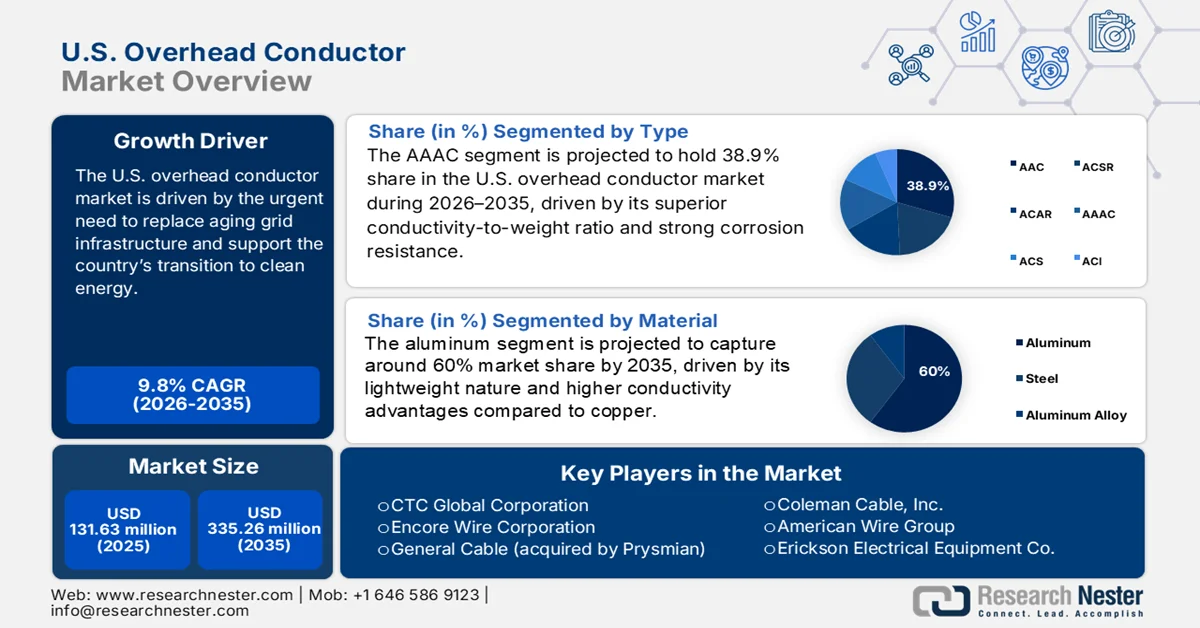

Объем рынка воздушных линий электропередачи США в 2025 году превысил 131,63 млн долларов США и, как ожидается, превысит 335,26 млн долларов США к 2035 году, демонстрируя среднегодовой темп роста более 9,8% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка воздушных линий электропередачи США оценивался в 143,24 млн долларов США.

Рынок воздушных линий электропередачи в США обусловлен острой необходимостью замены устаревшей сетевой инфраструктуры и обеспечения перехода страны на экологически чистую энергетику. В связи с ростом спроса на электроэнергию, вызванным тенденциями электрификации и развитием цифровой экономики, энергетические компании оптимизируют использование проводников нового поколения для повышения пропускной способности и надежности линий электропередачи. Интеграция возобновляемых источников энергии, таких как ветер и солнце, в энергосистему обуславливает насущную потребность в высокопроизводительных линиях электропередачи, способных справляться с переменными нагрузками на больших расстояниях. В январе 2024 года компания Prysmian выпустила новую серию низкоуглеродистых проводников в своей линейке TransPowr, изготовленных из переработанного алюминия и имеющих покрытия E3X, которые снижают потери и выбросы, что соответствует федеральным целям по декарбонизации.

Региональные различия в потребностях электросетей продолжают влиять на рост рынка: прибрежные районы и районы, подверженные пожарам, ориентированы на повышение устойчивости, а промышленные центры активно расширяют свои мощности. Согласно статистике Управления энергетической информации США, по состоянию на июнь 2023 года более 70% линий электропередачи имеют возраст 25 лет и более, что свидетельствует о повсеместной необходимости замены проводов и модернизации. Данная диаграмма показывает возможности производителей по поставке инновационных материалов, решающих проблемы, связанные с отслужившей свой срок инфраструктурой. Рост использования государственно-частного партнерства ускоряет сроки реализации проектов, а такие законы, как двухпартийный закон об инфраструктуре, продолжают перенаправлять средства на энергетические проекты. Новые технологии, такие как динамические системы оценки характеристик линий, становятся все более популярными для оптимизации существующих линий. В совокупности эти факторы создают предпосылки для устойчивого роста и инноваций на рынке воздушных линий электропередачи в США.

Ключ Американский воздушный провод Сводка рыночной аналитики:

Анализ сегмента:

- По прогнозам, в период с 2026 по 2035 год сегмент AAAC займет 38,9% рынка воздушных проводников США благодаря превосходному соотношению проводимости к весу и коррозионной стойкости.

- По оценкам, к 2035 году доля рынка алюминия достигнет 60% благодаря его малому весу и высокой проводимости по сравнению с медью.

Основные тенденции роста:

- Интеграция возобновляемых источников энергии

- Усилия по модернизации электросетей

Основные проблемы:

- Задержки в получении разрешений и согласований.

- Ограничения в цепочке поставок и материальном обеспечении

Ключевые игроки: Southwire Company, LLC, CTC Global Corporation, Encore Wire Corporation, General Cable (приобретена компанией Prysmian), Coleman Cable, Inc., American Wire Group, Erickson Electrical Equipment Co., Luvata Waterbury, Inc., MacCabe Electric Conductors, Inc., Gavitt Wire and Cable Co., Inc., Erie Industrial Products.

Глобальный Американский воздушный провод Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 131,63 млн долларов США.

- Размер рынка в 2026 году: 143,24 млн долларов США.

- Прогнозируемый объем рынка: 335,26 млн долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 9,8% (2026-2035 гг.)

Last updated on : 12 March, 2026

Рынок воздушных линий электропередачи США: факторы роста и проблемы

Факторы роста

- Интеграция возобновляемой энергии : Внедрение возобновляемой энергии в энергосистему США является значительным стимулом для рынка воздушных линий электропередачи в США, поскольку солнечным и ветровым электростанциям часто требуется передача электроэнергии на большие расстояния до точек потребления. В условиях амбициозных государственных и национальных целей по достижению нулевого уровня выбросов углерода, энергетические компании вынуждены подключать удаленные проекты возобновляемой энергетики к городским сетям по доступной цене. Высокопроизводительные проводники с низкими потерями становятся все более необходимыми для компенсации изменчивости возобновляемой энергии и минимизации ограничений. Федеральные меры и стимулы к развитию инфраструктуры чистой энергетики способствуют такому переходу. В августе 2023 года компания Pattern Energy запустила свою 550-мильную линию электропередачи постоянного тока SunZia от Нью-Мексико до Аризоны, используя высокопроизводительные проводники HTLS и композитные проводники для передачи 3000 МВт ветровой энергии. Это демонстрирует растущую потребность в высокотехнологичных проводниках в энергосистемах, где доминируют возобновляемые источники энергии.

- Усилия по модернизации энергосистемы: Модернизация энергосистемы является ключевым фактором роста, поскольку США стремятся сделать ее более надежной и устойчивой в условиях растущего спроса на электроэнергию и климатических изменений. Старение инфраструктуры в сочетании с необходимостью зарядки электромобилей и работы центров обработки данных побуждает энергетические компании заменять линии электропередачи более современными материалами и технологиями. Значительное финансирование предоставляется федеральными программами для продвижения этих усилий, направленных на интеграцию интеллектуальных энергосистем и повышение их эффективности. Тенденция к использованию цифровых технологий для мониторинга и оптимизации потока электроэнергии также приводит к пересмотру технических характеристик проводников. В июне 2024 года Министерство энергетики США начало заключать контракты в рамках своей Инициативы по повышению устойчивости энергосистемы стоимостью 10,5 млрд долларов США, финансируя разработку проводников следующего поколения для энергосистем, в которых преобладают возобновляемые источники энергии, и мероприятия по повышению их надежности. Эта инициатива создает надежный поток возможностей для производителей проводников.

Проблемы

- Задержки в регулировании и получении разрешений: Задержки в регулировании и получении разрешений являются существенным препятствием для рынка воздушных линий электропередачи в США, замедляя критически важные проекты модернизации энергосистемы. Проблемы, связанные с разрозненными федеральными и государственными процедурами выдачи разрешений, в сочетании с противодействием со стороны экологов и общественности, как правило, приводят к задержкам проектов на годы. Эти задержки препятствуют своевременной установке необходимых современных проводников для удовлетворения потребностей в мощности и интеграции возобновляемых источников энергии. Сложность взаимодействия с многочисленными регулирующими органами создает неопределенность для коммунальных предприятий и застройщиков, стремящихся к строительству линий электропередачи. В феврале 2023 года Управление государственной отчетности США (GAO) опубликовало анализ, в котором указывалось, что задержки во внедрении воздушных линий электропередачи из-за задержек в регулировании и различных стандартов коммунальных предприятий требуют разработки стандартов под руководством Министерства энергетики США для унификации закупок. Эта проблема продолжает оставаться фактором, влияющим на темпы модернизации инфраструктуры.

- Ограничения в цепочке поставок и нехватка материалов: Ограничения в цепочке поставок и дефицит материалов являются насущными проблемами для рынка воздушных линий электропередачи США, влияя на доступ к сырью, такому как алюминий и современные композитные материалы. Глобальная торговая напряженность и узкие места в цепочке поставок привели к дефициту и колебаниям цен, замедляя производство и выполнение проектов. Зависимость от импортных материалов для высокоэффективных проводников представляет собой дополнительную угрозу стабильности поставок. В феврале 2024 года некоторые коммунальные предприятия Среднего Запада выпустили совместные уведомления о закупке систем проводников, совместимых с HTLS, ссылаясь на ограничения в цепочке поставок как на препятствие для своевременной модернизации, что отражает более широкую проблему удовлетворения спроса при ограниченных ресурсах. Преодоление этих проблем требует стратегических инвестиций во внутреннее производство и диверсификации источников поставок.

Размер и прогноз рынка воздушных линий электропередачи США:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

9.8% |

|

Базовый размер рынка (2025 год) |

131,63 млн долларов США |

|

Прогнозируемый размер рынка (2035 год) |

335,26 млн долларов США |

Сегментация рынка воздушных линий электропередачи США:

Анализ сегментов по типу

Ожидается, что в течение прогнозируемого периода сегмент проводников AAAC займет 38,9% рынка воздушных линий электропередачи США благодаря превосходному соотношению проводимости к весу и коррозионной стойкости. Проводники AAAC набирают популярность на линиях электропередачи средней и большой протяженности, особенно в прибрежных и влажных климатических зонах, где дополнительная важность экологической устойчивости имеет значение. Их малый вес снижает затраты на монтаж и нагрузку на опоры, что делает их экономичным решением для проектов по замене проводников и расширению электросетей.

Расширение сегмента дополнительно стимулируется растущим спросом на эффективное распределение электроэнергии в промышленных и городских районах с увеличением потребления электроэнергии. В ноябре 2023 года компания National Strand расширила свой ассортимент, добавив новые изделия из алюминиевого проводника, армированного сталью (ACSR), а также начала продавать версии AAAC на рынках Среднего Запада и прибрежных районов, где существуют проблемы с коррозией, тем самым удовлетворяя уникальные региональные потребности. Такая адаптивность обеспечивает прочные рыночные позиции AAAC.

Анализ сегментов материалов

По оценкам, к 2035 году доля алюминиевых проводников на рынке воздушных линий электропередачи США сохранится на уровне 60% благодаря их малому весу, высокой проводимости и экономическим преимуществам по сравнению с медью. Алюминиевые проводники являются основой большинства сетей передачи и распределения электроэнергии, особенно на больших расстояниях, где экономия средств и снижение веса являются первостепенными задачами. Рост в этом сегменте обусловлен повсеместными усилиями по модернизации электросетей и необходимостью перехода на более высокие объемы электроэнергии в связи с урбанизацией и развитием промышленности.

Возможность вторичной переработки и естественная коррозионная стойкость алюминия соответствуют целям устойчивого развития и являются предпочтительным материалом при наличии экологического контроля и нормативных требований. В январе 2024 года компания Ameren начала замену более 300 миль линий электропередачи с использованием проводников из алюминиевого сплава в штате Миссури с целью содействия интеграции возобновляемых источников энергии в новые ветроэнергетические установки. Этот проект подчеркивает важную роль алюминия в новых областях применения в электросетях.

Анализ сегментов напряжения

Ожидается, что к 2035 году сегмент воздушных линий электропередачи напряжением 221-345 кВ займет 50,7% рынка США благодаря своей важнейшей роли в передаче электроэнергии на средние и большие расстояния. Этот класс напряжения лучше всего подходит для соединения региональных сетей и передачи электроэнергии от электростанций к подстанциям, обеспечивая баланс между эффективностью и стоимостью инфраструктуры. Рост сегмента обусловлен увеличением спроса на электроэнергию со стороны промышленных предприятий, городских центров и внедрением возобновляемых источников энергии, требующих стабильных сетей электропередачи.

По мере того как модернизация энергосистемы набирает обороты, энергетические компании заменяют линии этого класса напряжения, чтобы обеспечить возможность подключения более высоких нагрузок и снизить перегрузки. Например, в марте 2024 года Министерство энергетики США обновило свой План модернизации энергосистемы, сделав акцент на замене проводников в диапазоне 221-345 кВ с использованием инновационных проводников HTLS и AECC для решения проблемы перегрузок и повышения надежности. Приоритетность этой политики подчеркивает важность данного сегмента.

Наш углубленный анализ рынка воздушных линий электропередачи США включает следующие сегменты:

Сегмент | Подсегменты |

Тип |

|

Материал |

|

Напряжение |

|

Текущий тип |

|

Рейтинговая прочность |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок воздушных линий электропередачи США — региональный анализ

Калифорния является одним из ведущих штатов на рынке воздушных линий электропередачи США, чему способствуют амбициозные цели в области чистой энергии и острая необходимость в обеспечении устойчивости энергосистемы в условиях повторяющихся лесных пожаров и экстремальных погодных условий. Высокая нагрузка на электросети штата, подкрепленная технологическими коридорами и растущей инфраструктурой электромобилей, требует использования высокоэффективных проводников для расширения мощностей и интеграции возобновляемых источников энергии. Политика Калифорнии делает акцент на экологически чистых альтернативах в передаче электроэнергии, и у коммунальных предприятий есть стимул использовать высокоэффективные материалы. В апреле 2024 года компания PG&E сообщила о 40-процентном росте запросов на электроэнергию в сети из-за роста нагрузки от электромобилей и центров обработки данных, работающих на основе искусственного интеллекта, что послужило поводом для обязательного пересмотра требований к модернизации воздушных линий электропередачи для соответствия ограничениям в области передачи электроэнергии. Штат также является полигоном для испытаний динамических систем оценки мощности линий и технологий интеллектуальных сетей. Акцент на сокращении выбросов углерода обеспечивает постоянный спрос на новые решения в области проводников.

Техас — ещё один важный штат США на рынке воздушных линий электропередачи, чему способствуют его значительное производство энергии, развитая промышленная экономика и быстрорастущее население, что подпитывает спрос на электроэнергию. Обширные ветровые ресурсы штата, особенно в Западном Техасе, требуют надёжных линий электропередачи для соединения изолированных генерирующих мощностей с городскими центрами потребления. Изолированная энергосистема Техаса, управляемая ERCOT, имеет специфические проблемы балансировки спроса и предложения, которые стимулируют инвестиции в модернизацию проводников. В октябре 2023 года Управление электроэнергетики Западного региона (WAPA) объявило о планах замены 1100 миль воздушных линий электропередачи в нескольких штатах, включая Техас, с акцентом на проводники HTLS и ACCC, обладающие термостойкостью и способные выдерживать рост нагрузки. Уязвимость штата к суровым погодным условиям, включая ураганы и волны жары, обуславливает необходимость в высокопроизводительных и высокопрочных проводниках. Дополнительным преимуществом Техаса является благоприятная для бизнеса среда, способствующая частным инвестициям в проекты по модернизации энергосистем. Эти условия делают Техас важнейшим центром расширения рынка проводников.

Участники рынка воздушных линий электропередачи США:

- Компания Southwire, ООО

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Корпорация CTC Global

- Encore Wire Corporation

- Компания General Cable (приобретена компанией Prysmian)

- Коулман Кейбл, Инк.

- Американская группа проводов

- Компания «Эриксон Электрооборудование»

- Luvata Waterbury, Inc.

- Компания MacCabe Electric Conductors, Inc.

- Gavitt Wire and Cable Co., Inc.

- Эри Промышленная Продукция

Рынок воздушных линий электропередачи в США отличается высокой конкуренцией, и ведущие компании сосредотачиваются на инновациях, экологически чистых решениях и стратегических альянсах для завоевания доли рынка. Одним из ключевых событий, определивших конкурентную среду, стало объявление компании TS Conductor в феврале 2024 года о строительстве нового завода в США, специализирующегося на производстве проводников AECC с конструкцией из углеродного композита и алюминия, обеспечивающей снижение потерь на 50% и в 3 раза большую пропускную способность по сравнению с обычными проводниками ACSR. Этот шаг увеличивает внутренние поставки высокоэффективных проводников и упрощает их внедрение для энергетических компаний за счет использования стандартных методов монтажа. Компании также заключают партнерские соглашения с энергетическими компаниями для тестирования пилотных проектов по внедрению интеллектуальных проводников и получения контрактов в рамках федеральных программ финансирования. Эта динамичная ситуация напоминает о необходимости гибкости и креативности для сохранения конкурентоспособности на рынке США.

Вот некоторые ведущие компании на рынке воздушных линий электропередачи США:

Последние события

- В июле 2024 года компания TS Conductor привлекла 60 миллионов долларов США для открытия второго производственного предприятия в США. Инвестиции направлены на увеличение объемов производства проводников AECC, повышение надежности энергосистемы и поддержку интеграции возобновляемых источников энергии. Расширение завода увеличит объемы производства TS Conductor в двадцать раз и создаст более 450 рабочих мест в Южной Каролине.

- В мае 2024 года компания Southwire начала поэтапное внедрение низкоуглеродных источников алюминия на своих предприятиях по производству проводников в США. Этот шаг поддерживает энергетические компании, стремящиеся к созданию устойчивой инфраструктуры передачи электроэнергии в соответствии с требованиями ESG. Данный существенный переход также обеспечивает соблюдение правил закупок штатов Калифорния и Нью-Йорк.

- В мае 2024 года компания PLP представила Aeolus — систему мониторинга движения проводников в режиме реального времени. Aeolus использует датчики для отслеживания вибрации, провисания и ветровых нагрузок в линиях электропередачи. Это позволяет энергокомпаниям обнаруживать тепловые перегрузки и предотвращать риски отказов, используя данные в реальном времени.

- В марте 2024 года компания Kinectrics открыла в Кентукки передовой центр тестирования материалов для воздушных линий электропередачи. Этот центр занимается квалификацией, испытаниями на надежность и сертификацией технологий воздушных проводников. Он играет ключевую роль в проверке решений HTLS и композитных сердечников в соответствии со стандартами североамериканских электросетей.

- Report ID: 7915

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Авторские права © 2026 Research Nester. Все права защищены.