Перспективы рынка средств для лечения недержания мочи:

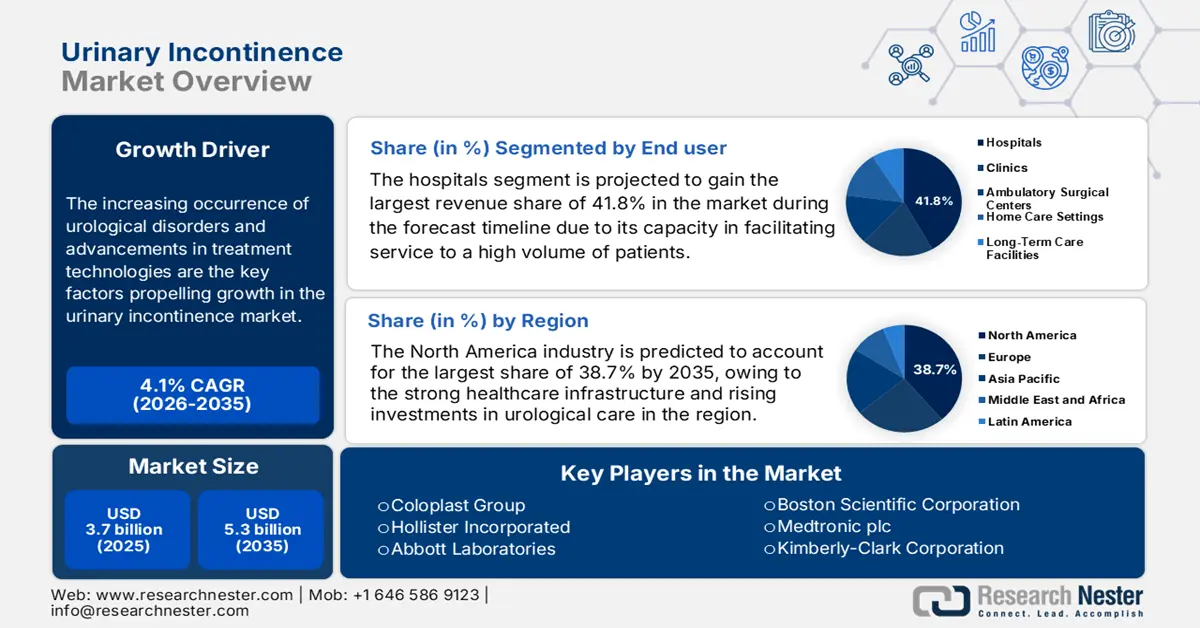

Объем рынка средств для лечения недержания мочи в 2025 году оценивался в 3,7 млрд долларов США и, по прогнозам, достигнет 5,3 млрд долларов США к концу 2035 года, увеличившись в среднем на 4,1% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка средств для лечения недержания мочи оценивается в 3,9 млрд долларов США.

Рост заболеваемости урологическими заболеваниями и развитие технологий лечения являются ключевыми факторами, стимулирующими рост рынка. В связи с этим, согласно отчёту AfPA, опубликованному в марте 2022 года, каждый 11-й житель США страдает от камней в почках, а около половины женщин в стране страдают от инфекций мочевыводящих путей. В отчёте также подчёркивается, что к 50 годам у половины мужчин наблюдается увеличение предстательной железы, что положительно влияет на рост рынка.

Кроме того, постоянно растущие расходы на здравоохранение, поддерживающие государственные инициативы и увеличение инвестиций в урологическую помощь также стимулируют развитие рынка. Об этом свидетельствует статья, опубликованная журналом European Urology в августе 2025 года, в которой говорится, что в Европе экономическое бремя недержания мочи составило 69,1 млрд евро без учета расходов на уход, при этом женщины несут в четыре раза больше расходов, чем мужчины. Среднегодовые расходы на одного пациента составили 1470,6 евро, а с учетом расходов на уход возросли до 1700 евро, что увеличило общее бремя до 80 млрд евро.

Рынок средств для лечения недержания мочи: факторы роста и проблемы

Драйверы роста

- Стремительное старение населения: Постоянное увеличение численности пожилого населения способствует росту числа случаев недержания мочи, что стимулирует развитие рынка. В докладе Всемирной организации здравоохранения, опубликованном в феврале 2025 года, говорится, что ожидается увеличение числа людей в возрасте 60 лет и старше с 1,1 миллиарда в 2023 году до 1,4 миллиарда к концу 2030 года, особенно в развивающихся странах. Таким образом, это свидетельствует о расширении рынка в ближайшие годы.

- Повышение осведомлённости о ранней диагностике: повышение осведомлённости, обучение и более совершенные методы диагностики открывают обнадеживающие возможности для участников рынка. Например, в декабре 2024 года компания Bright Uro сообщила, что намеренно привлекла 23 миллиона долларов США в рамках финансирования серии A для получения разрешения FDA на свою инновационную уродинамическую систему. Компания также заявила, что в случае одобрения это беспроводное устройство без катетера станет первым в своём роде на рынке, что упростит уродинамический мониторинг как для врачей, так и для пациентов.

- Инновационные технологии лечения: открытия в области малоинвазивных хирургических вмешательств, терапевтических методов и передовых средств для лечения недержания мочи значительно стимулируют развитие рынка лечения недержания мочи. В июле 2025 года компания Eisai Thailand объявила об официальном запуске таблеток Beova (вибегрон) для лечения гиперактивного мочевого пузыря. Это первый препарат, выпущенный Eisai в странах АСЕАН по лицензии KYORIN Pharmaceutical, что соответствует требованиям роста рынка.

Исторические тенденции в области здоровья мочевыводящих путей: распространенность, диагностика и методы лечения доброкачественной гиперплазии предстательной железы/синдромов нижних мочевыводящих путей (2012–2021 гг.)

Категория | Статистика |

Распространенность ДГПЖ/СНМП (мужчины в возрасте 40–64 лет, 2012–2021 гг.) | 5% - 6% годовых |

Распространенность ДГПЖ/СНМП (мужчины в возрасте 65+, 2012-2021 гг.) | 29% - 35% годовых |

Диагностическое тестирование (мужчины 65+ с впервые выявленным диагнозом, 2020 г.) | 69% сделали анализ мочи |

Применение рецептурных препаратов при ДГПЖ/СНМП (2021) | 44% (мужчины в возрасте 40-64 лет) |

Хирургический тренд (2012-2021) | Переход от лазерной простатэктомии к простатической подтяжке уретры |

Источник: Национальные институты здравоохранения

Использование и стоимость средств для лечения недержания мочи по демографическим показателям в 2023 году

Переменная | N (%) | Средний продукт/день (SD) | Средняя стоимость/неделя (SD) |

Белый, неиспаноязычный | 618 (88,3%) | 1.8 (2.1) | 5,08 долларов (8,08) |

Черный, неиспаноязычный | 36 (5,1%) | 2.7 (2.7) | 8,39 долларов (11,47) |

испаноязычный | 14 (2,0%) | 1,4 (0,9) | 7,29 долларов (10,21) |

азиатский | 6 (0,9%) | 2.0 (1.6) | 5,83 долл. США (4,67) |

Многорасовый | 14 (2,0%) | 2.7 (2.7) | 8,21 долл. США (12,48) |

Источник: Национальные институты здравоохранения

Проблемы

- Социальная стигматизация: Недооценка пациентами своей проблемы и стигматизация являются основными препятствиями на рынке услуг по лечению недержания мочи. Чувство стыда, особенно среди пожилых людей и женщин, приводит к избеганию медицинской помощи, что приводит к недостаточной диагностике и нелечению заболеваний. Это давление, обусловленное чувством стыда, частично препятствует расширению рынка из-за неполноты данных о распространенности и результатах лечения.

- Ограниченный доступ к недорогим методам лечения: Несмотря на развитие передовых методов лечения, таких как беспроводные уродинамические системы и препараты нового поколения, доступ к рынку лечения недержания мочи по-прежнему остаётся неравномерным. Помимо возросших расходов, недостаточный уровень возмещения расходов ограничивает доступность передовых методов лечения для пациентов из регионов, чувствительных к цене.

Объем и прогноз рынка средств для лечения недержания мочи:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

4,1% |

|

Размер рынка базового года (2025) |

3,7 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

5,3 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка средств для лечения недержания мочи:

Анализ сегмента конечного пользователя

Ожидается, что сегмент госпитализаций получит наибольшую долю выручки в 41,8% на рынке лечения недержания мочи в прогнозируемый период. Этот подтип заболевания остаётся основным направлением оказания медицинской помощи как для диагностики, так и для лечения, облегчая обслуживание большого количества пациентов и проведение сложных процедур. В марте 2025 года исследование FUTURE, представленное на конференции EAU 2025, показало, что в нём приняли участие 1099 женщин с гиперактивным мочевым пузырём или ургентным недержанием мочи, не поддающихся лечению на начальном этапе. Было установлено, что в большинстве случаев оценочный анализ общего недержания мочи (CCA) достаточен для определения тактики лечения, что позволяет врачам избежать инвазивных исследований у многих пациентов.

Анализ сегмента типа продукта

Ожидается, что к концу 2035 года сегмент мочевых катетеров займет 32,6% рынка средств для лечения недержания мочи. Ключевым фактором этого лидерства является рост заболеваемости доброкачественной гиперплазией предстательной железы и нейрогенной дисфункцией мочевого пузыря. В июле 2022 года компания Otsuka Pharmaceutical Factory Inc. сообщила о запуске OT-Balloon Catheter – урологического катетера для периодической оксигенации, предназначенного для пациентов, нуждающихся в помощи при недержании мочи, что повышает качество урологической помощи.

Анализ сегментов типа недержания мочи

Прогнозируется, что сегмент стрессового недержания мочи займет 28,5% рынка в течение рассматриваемого периода. Рост сегмента обусловлен увеличением числа случаев заболевания в сочетании с повышением осведомленности и дестигматизацией, что приводит к более высокой частоте диагностики. В декабре 2024 года компания Sumitomo Pharma America объявила о получении одобрения FDA США на препарат GEMTESA (вибегрон), агонист бета-3-адренорецепторов для приема один раз в день, для лечения мужчин с симптомами гиперактивного мочевого пузыря, которые также получают фармакологическую терапию по поводу доброкачественной гиперплазии предстательной железы, что указывает на более широкий охват сегмента.

Наш углубленный анализ рынка средств для лечения недержания мочи включает следующие сегменты:

Сегмент | Подсегменты |

Конечный пользователь |

|

Тип продукта |

|

Тип недержания мочи |

|

Канал распространения |

|

Пол пациента |

|

Диагноз |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок средств для лечения недержания мочи – региональный анализ

Обзор рынка Северной Америки

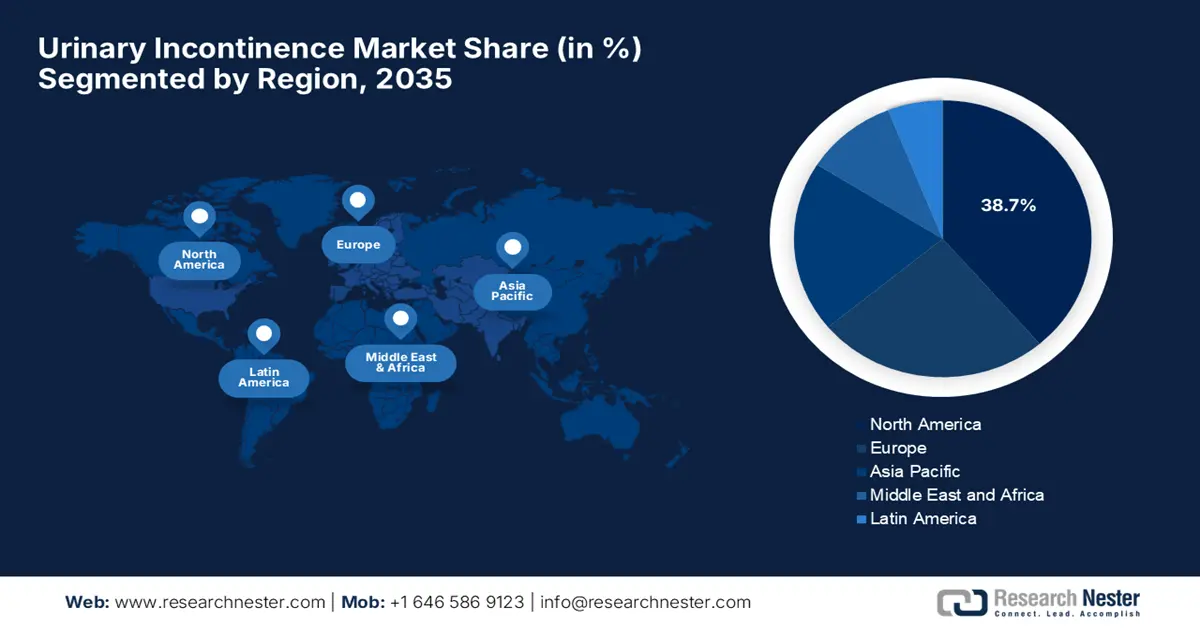

Прогнозируется, что к концу 2035 года Северная Америка займет наибольшую долю мирового рынка услуг по лечению недержания мочи – 38,7%. Регион обладает развитой инфраструктурой здравоохранения и растущими инвестициями в урологическую помощь. В связи с этим, согласно отчёту UDA за апрель 2024 года, расходы Medicare на лечение урологических заболеваний среди лиц в возрасте 65 лет и старше, включающих доброкачественную гиперплазию предстательной железы, симптомы нижних мочевыводящих путей, недержание мочи и другие заболевания, составили 2,8 млрд долларов США.

США играют ключевую роль в росте регионального рынка лечения недержания мочи, чему способствует широкое внедрение передовых методов лечения и благоприятная политика возмещения расходов. Согласно статье CMS от января 2023 года, урологические принадлежности, включая мочевые катетеры и наружные устройства для сбора мочи, покрываются страховкой «Протезные устройства» при использовании для лечения постоянного недержания или задержки мочи. В отчёте также указано, что заболевание должно быть длительным, но не обязательно необратимым, что свидетельствует о позитивном прогнозе для рынка.

Канада демонстрирует устойчивый рост рынка лечения недержания мочи, поддерживаемый правительством страны и ключевыми игроками. Помимо усилий по улучшению качества жизни пациентов и обеспечению доступа к новым методам лечения, росту рынка страны также способствуют усилия по приобретению Atlantic Therapeutics. В сентябре 2023 года Caldera Medical завершила сделку по приобретению Atlantic Therapeutics, что расширило её портфель продуктов, добавив Innovo – одобренный FDA неинвазивный и коммерческий лидер в области терапии первой линии для женщин со стрессовым недержанием мочи.

Визиты к врачу и расходы по типу страхования в 2023 году

Тип страхования | Считать (%) | Среднее количество посещений (SD) | Средняя стоимость ($) (SD) |

Медикейд | 57 (8,1%) | 3.2 (5.1) | 9.74 (15.47) |

Незастрахованный | 34 (4,8%) | 2.5 (2.5) | 8.00 (8.81) |

Частный | 292 (41,6%) | 1.5 (1.1) | 4.53 (6.16) |

Источник: Национальные институты здравоохранения

Анализ рынка Азиатско-Тихоокеанского региона

В рассматриваемый период Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом на рынке средств для лечения недержания мочи. Рост в регионе обусловлен повышенным спросом как на терапевтические, так и на аппаратные решения. В марте 2023 года компании KYORIN и Sumitomo Pharma сообщили о заключении лицензионного соглашения на разработку, производство и коммерциализацию вибегрона на Тайване, в Гонконге, Сингапуре, Индонезии и Вьетнаме. Препарат представляет собой агонист β3-адренорецепторов, применяемый при гиперактивном мочевом пузыре, для облегчения таких симптомов, как императивные позывы, учащенное мочеиспускание и императивное недержание мочи.

Китай демонстрирует плодотворный прогресс на рынке лечения недержания мочи благодаря большому и растущему числу пожилых людей и увеличению инвестиций в здравоохранение. В марте 2025 года компания Fotona объявила о получении одобрения NMPA (Национального управления по контролю за лекарственными средствами) на лечение лёгкого и умеренного стрессового недержания мочи с использованием протокола IncontiLase и запатентованной технологии Fotona SMOOTH, представляющей собой лазерное решение, предназначенное для укрепления тканей влагалища и улучшения поддержки мочевого пузыря.

Индия набирает обороты на региональном рынке лечения недержания мочи, чему способствуют растущая осведомленность, более широкий доступ к медицинской помощи и более широкое применение передовых методов лечения, таких как слинги, катетеры и устройства для электростимуляции. В марте 2023 года компания MSN Labs объявила о запуске препарата Fesobig, первого в мире биоэквивалентного дженерика фезотеродина фумарата для лечения гиперактивного мочевого пузыря и недержания мочи, что укрепляет позиции страны в этом секторе.

Обзор европейского рынка

Ожидается, что к концу 2035 года Европа сохранит свои позиции второго по величине игрока на рынке препаратов для лечения недержания мочи. Подъём региона в этой области, по сути, обусловлен такими факторами, как инфраструктура здравоохранения и политика возмещения расходов. В июле 2022 года компании Urovant Sciences и Pierre Fabre Médicament сообщили о заключении эксклюзивного лицензионного соглашения, по которому Pierre Fabre будет регистрировать и коммерциализировать вибегрон для лечения гиперактивного мочевого пузыря в Европейской экономической зоне, Великобритании, Швейцарии и некоторых других странах, что будет способствовать общему росту рынка.

Великобритания значительно расширяет возможности региональной аугментации на рынке лечения недержания мочи благодаря изменениям в политике Национальной службы здравоохранения (NHS), которая ставит во главу угла опыт пациентов и результаты лечения. В июле 2024 года правительство страны объявило, что Агентство по контролю за продуктами и лекарствами (MHRA) одобрило препарат Вибегрон (Obgemsa) для лечения симптомов синдрома гиперактивного мочевого пузыря у взрослых, включая императивные позывы, частое мочеиспускание и недержание мочи. Вибегрон является агонистом бета-3-адренорецепторов, расслабляет мышцы мочевого пузыря и назначается в таблетках по 75 мг один раз в день.

Франция является ключевым регионом для рынка средств для лечения недержания мочи в Европе, чему способствует повышенный спрос на средства для ухода за стомой и другими пациентами с недержанием мочи. В июле 2025 года компания UroMems получила разрешение Национального агентства по медицинской технике (ANSM) на начало ключевого клинического исследования своего интеллектуального имплантата UroActive для лечения стрессового недержания мочи у мужчин. Кроме того, в рамках исследования SOPHIA2 будет проведена оценка безопасности и эффективности системы UroActive, которая является первым в мире интеллектуальным автоматизированным искусственным сфинктером мочевого пузыря, что делает её пригодной для роста на стандартном рынке.

Ключевые статистические данные об экономическом бремени и распространенности (прогнозы на 2023 и 2030 годы)

Категория | Стоимость/Оценка |

Распространенность | До 40% населения |

Экономическое бремя на одного пациента (2023 г.) | 1470,6 евро (без сиделок), 1700,0 евро (с сиделками) |

Экономическое бремя на одного пациента (прогноз на 2030 год) | 1844,2 евро (без сиделок), 2129,3 евро (с сиделками) |

Наибольшее экономическое бремя страны (2023 г.) | Германия: 21,6 млрд евро |

Экономическое бремя в % от ВВП (максимальное) | Хорватия: 0,67% (без лиц, осуществляющих уход), 0,76% (с лицами, осуществляющими уход) |

Источник: Европейская урология

Основные игроки на рынке услуг по лечению недержания мочи:

- Группа Колопласт

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Холлистер Инкорпорейтед

- Эбботт Лабораториз

- Бостонская научная корпорация

- Медтроник плс

- Корпорация Кимберли-Кларк

- Компания Procter & Gamble.

- ConvaTec Group PLC

- Б. Браун Мельзунген АГ

- Группа Онтекс Н.В.

- Телефлекс Инкорпорейтед

- First Quality Enterprises, Inc.

- CR Bard, Inc. (BD)

- Wellspect HealthCare

- Cure Medical

Мировой рынок лечения недержания мочи отличается чрезвычайно высокой конкуренцией, обусловленной наличием как известных, так и развивающихся гигантов. Эти пионеры используют различные стратегии для укрепления своих глобальных позиций, включая НИОКР и разработку малоинвазивных устройств, таких как имплантаты для сакральной нейромодуляции и подключенные катетеры. Кроме того, игроки рынка уделяют особое внимание прямому маркетингу, направленному на потребителя, для дестигматизации этого заболевания и используют разрешения регулирующих органов для вывода новых продуктов на развивающиеся рынки.

Ниже представлен список некоторых видных игроков, работающих на мировом рынке:

Последние события

- В мае 2024 года компания Sumitomo Pharma объявила о получении одобрения FDA США на препарат Вибегрон (GEMTESA) для лечения мужчин с симптомами гиперактивного мочевого пузыря, проходящих лечение доброкачественной гиперплазии предстательной железы. Препарат продемонстрировал снижение позывов к мочеиспусканию и частоты мочеиспускания в исследованиях фазы 3.

- В июле 2023 года компания UroMems сообщила об имплантации пациентке интеллектуального искусственного мочевого сфинктера UroActive, который использует микроэлектромеханическую технологию для обеспечения регулируемого автоматизированного лечения стрессового недержания мочи.

- Report ID: 8062

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.