Перспективы рынка уретероскопии:

Объем рынка уретероскопии оценивается в 1,9 млрд долларов США в 2025 году и, по прогнозам, достигнет 2,9 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 5,5% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка уретероскопии оценивается в 2,1 млрд долларов США.

Мировой рынок переживает рост в связи с растущей сложностью случаев и клинической тенденцией к малоинвазивным подходам. Рост числа случаев ожирения, урологических осложнений во время беременности и необходимость лечения детей или пациентов с единственной почкой также увеличили спрос на уретероскопию. Согласно отчёту Национальной медицинской лаборатории (NLM) от марта 2025 года, имеются убедительные доказательства того, что уретероскопия не вызывает долгосрочного повреждения почек или почечной функции, а общий риск развития стриктуры мочеточника составляет всего около 1%. Системы здравоохранения отреагировали на этот растущий спрос, стандартизировав стерилизацию устройств, установив правила повторного использования и интегрировав услуги уретероскопии в протоколы оказания хирургической помощи.

Более того, на мировом рынке методы уретероскопии совершенствуются с каждым днём, расширяется спектр клинических исследований и растёт спрос на прецизионные инструменты и малоинвазивные решения. Согласно отчёту Национальной медицинской лаборатории (NLM) от марта 2025 года, недавнее клиническое исследование с участием более 3000 пациентов с нефролитиазом рекомендует раннее вмешательство, такое как уретероскопия или экстракорпоральная ударно-волновая литотрипсия, при камнях размером более 7 мм и камнях размером от 5 до 7 мм в средней или проксимальной части мочеточника. Однако торговля оборудованием и комплектующими для уретероскопии по-прежнему строго регламентируется, что влияет на закупки, сборку и глобальную логистику.

Рынок уретероскопии — факторы роста и проблемы

Драйверы роста

- Растущая распространенность мочекаменной болезни и сложные профили пациентов : рост заболеваемости камнями в почках и мочевыводящих путях, а также более сложные случаи, такие как ожирение, беременность и единственная почка, увеличивают спрос на рынке. Согласно отчету Национальной медицинской лаборатории (NLM) от марта 2025 года, камни размером менее 20 мм обычно удаляются с помощью уретероскопии, в то время как для более крупных камней, более 20 мм, может потребоваться чрескожная нефролитотомия. Эти профили пациентов позволяют использовать малоинвазивные и точные процедуры, что делает уретероскопию предпочтительным методом лечения во многих системах общественного здравоохранения.

- Развитие инфраструктуры стерилизации и обработки медицинских изделий : усовершенствование процедур стерилизации и технологий обработки уретероскопов увеличило срок службы и доступность оборудования. Эта инфраструктура способствует экономически эффективному повторному использованию оборудования, обеспечивая доступ к процедурам во всех медицинских учреждениях, особенно учитывая ограничения в цепочке поставок при производстве и импорте. Правительства через свои органы здравоохранения решительно поддерживают стандарты безопасной обработки, чтобы максимально эффективно использовать имеющиеся ресурсы на мировом рынке.

- Нормативно-правовая база, способствующая безопасному импорту и торговле медицинскими изделиями : строгий регулирующий надзор за импортом, сборкой и торговлей различными медицинскими изделиями, включая уретероскопы, обеспечивает соблюдение стандартов качества и безопасности, что позволяет им соответствовать требованиям рынка. Согласно отчету Национальной медицинской лаборатории (NLM) за июнь 2025 года, различия в оценке клинических испытаний лекарственных средств и изделий регулируются Регламентом ЕС 536/2014 для лекарственных средств и Регламентом ЕС 2017/745 для медицинских изделий, уделяя особое внимание дизайну, одобрению, этике и прозрачности испытаний. Эта нормативная база способствует непрерывности глобальных поставок, своевременной доставке критически важных урологических инструментов и развитию рынка посредством организованной политики импорта-экспорта, прослеживаемости и согласованных клинических и торговых стандартов.

Мировой экспорт и импорт медицинских инструментов в 2023 году

Страна | Экспорт | Импорт |

Соединенные Штаты | 34,8 млрд долларов США | 37,7 млрд долларов США |

Германия | 18,4 млрд долларов США | 13,1 млрд долларов США |

Мексика | 17,6 млрд долларов США | 4,62 млрд долларов США |

Нидерланды | 9,38 млрд долларов США | 14,1 млрд долларов США |

Ирландия | 9,06 млрд долларов США | 1,9 млрд долларов США |

Китай | 12,3 млрд долларов США | 10,6 млрд долларов США |

Япония | 7,2 млрд долларов США | 6,4 млрд долларов США |

Коста-Рика | 5,9 млрд долларов США | 828 миллионов долларов США |

Франция | 3,9 млрд долларов США | 6,4 млрд долларов США |

Бельгия | 3,2 млрд долларов США | 4,5 миллиарда долларов США |

Италия | 3,1 млрд долларов США | 4,6 млрд долларов США |

Источник: OEC, август 2025 г.

Проблемы

- Высокая стоимость и ограниченный срок службы уретероскопических устройств : уретероскопы, особенно цифровые гибкие, требуют очень высоких затрат на приобретение и обслуживание, а также короткого срока службы из-за частых поломок, требующих дорогостоящего ремонта. Это ограничивает их применение в небольших больницах и на развивающихся рынках, что приводит к недоиспользованию и задержкам в лечении. Помимо высокой совокупной стоимости владения, выделение средств на эти устройства также представляет собой сложную задачу, замедляя рост рынка и ограничивая доступ к процедурам. Таким образом, из-за всех этих факторов рынок сталкивается с трудностями, которые негативно сказываются на его развитии на международном уровне.

- Сложная цепочка поставок и нормативные барьеры : цепочка поставок устройств на рынке в значительной степени зависит от импортных компонентов, необходимых для производства и переработки. Нормативные требования, особенно в области стерилизации, контроля импорта/экспорта и отслеживания устройств, создают логистические проблемы, которые увеличивают затраты и приводят к задержкам. Эти барьеры влияют на своевременное наличие и распространение устройств, нарушая графики процедур и ограничивая рост рынка, особенно в менее развитых системах здравоохранения, что негативно сказывается на рынке в разных странах.

Размер рынка уретероскопии и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

5,5% |

|

Размер рынка базового года (2025) |

1,9 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

2,9 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка уретероскопии:

Анализ сегмента конечного пользователя

Ожидается, что больницы займут наибольшую долю рынка (61%) в сегменте конечных пользователей благодаря развитой инфраструктуре здравоохранения, большему потоку пациентов и наличию специализированных хирургических бригад, способных выполнять сложные уретероскопические процедуры. Инфраструктура для оказания медицинской помощи, высокая скорость обращения пациентов и наличие специализированных хирургических бригад привели к тому, что больницы заняли доминирующее положение в сфере уретероскопии при сложных процедурах. Больницы также стремятся закупать лучшее в штате оборудование и технологии для достижения лучших результатов лечения.

Анализ сегмента приложения

Ожидается, что подсегмент лечения камней в почках займет вторую по величине долю рынка в сегменте приложений. Согласно отчёту Национальной медицинской лаборатории (NLM) за март 2023 года, большинство камней размером менее 5 миллиметров выходят естественным путём, а камни размером от 5 до 10 миллиметров также выходят естественным путём. Также сообщается, что у 78 из 100 пациентов, прошедших ударно-волновую терапию, после лечения не было обнаружено камней в почках. Это доказывает, что применение альфа-блокаторов может ускорить отхождение камней в течение четырёх недель, что улучшает результаты лечения. Однако эти препараты иногда могут вызывать побочные эффекты, такие как пониженное артериальное давление, головокружение, усталость и ретроградная эякуляция.

Анализ технологического сегмента

Ожидается, что одноразовые уретероскопы станут лидерами в технологическом сегменте рынка, поскольку они широко применяются в клинических условиях. Эти устройства снижают риск перекрёстного заражения и инфицирования, делая безопасность пациентов главным приоритетом. Поскольку они одноразовые, стерилизация не требуется, что экономит расходы медицинских работников. Кроме того, одноразовые уретероскопы сохраняют стабильную эффективность на протяжении всей процедуры без потери качества. Эта особенность является ключевой причиной, по которой одноразовые устройства предпочтительнее многоразовых, как в крупных больницах, так и в амбулаторных хирургических центрах.

Сегмент | Подсегменты |

Тип продукта |

|

Приложение |

|

Конечный пользователь |

|

Тип процедуры |

|

Технология |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок уретероскопии – региональный анализ

Обзор рынка Северной Америки

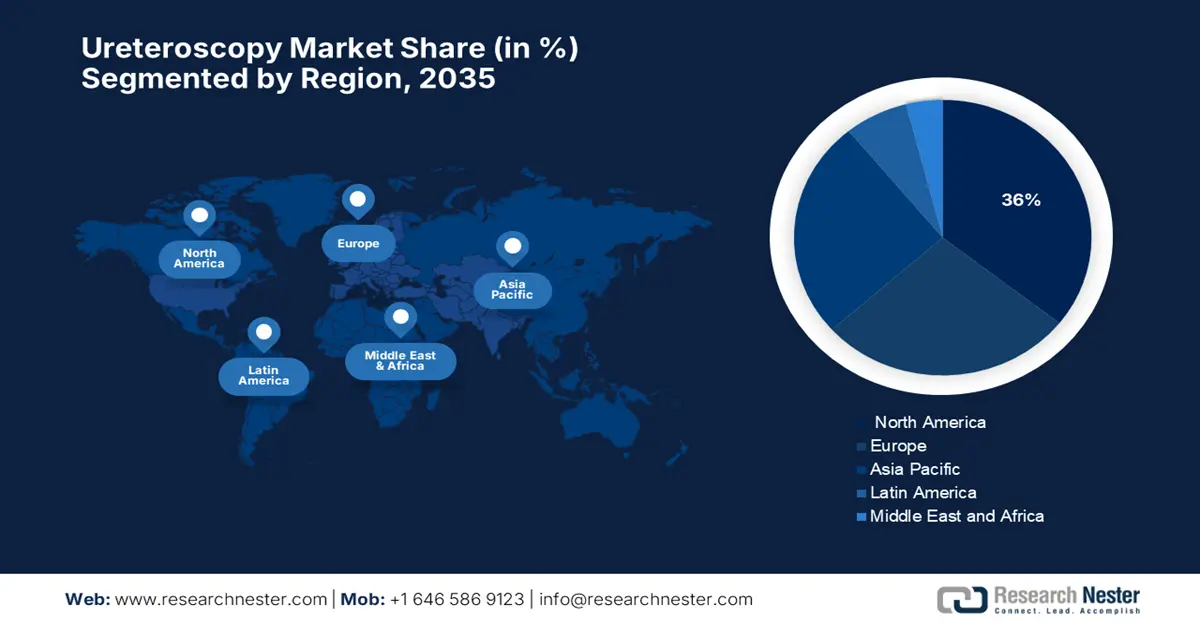

Ожидается, что рынок уретероскопии в Северной Америке займет самую высокую долю – 36% – в прогнозируемый период благодаря развитой инфраструктуре здравоохранения, широкому распространению малоинвазивных процедур, опытным урологам и крупным производителям медицинского оборудования. Рост числа случаев камней в почках и мочевыводящих путях приводит к увеличению объемов процедур. Благоприятная политика возмещения расходов и присутствие таких ведущих компаний, как Boston Scientific, также способствуют росту. Новые технологии, такие как цифровые и одноразовые уретероскопы, дополнительно стимулируют клиническое применение.

Рынок уретероскопии в США в значительной степени обусловлен ростом распространенности мочекаменной болезни. Кроме того, растущая популярность малоинвазивных операций, высокие расходы на здравоохранение и стремительный технологический прогресс ведущих производителей медицинских устройств стимулируют производство. Согласно исследованию NLM, проведенному в июне 2023 года, мочекаменная болезнь – распространенное заболевание, поражающее примерно каждого одиннадцатого жителя США. Она обходится системе здравоохранения примерно в 5 миллиардов долларов и ежегодно приводит к примерно миллиону обращений в отделения неотложной помощи. Рост заболеваемости среди людей трудоспособного возраста и рост ожирения способствуют активному росту рынка.

Экономический рост Канады обусловлен ростом числа случаев мочекаменной болезни в течение многих лет и повышением расходов на здравоохранение. Кроме того, в период с 2022 по 2023 год продолжающаяся пандемия усугубила существующие проблемы в системе здравоохранения Канады. Согласно докладу правительства Канады от ноября 2024 года, в бюджете на 2023 год была признана необходимость улучшения здоровья населения, и правительство Канады объявило о выделении почти 200 миллиардов долларов США на финансирование системы здравоохранения. Ожидается, что это крупное финансирование улучшит доступ к передовым хирургическим методам лечения, таким как уретероскопия, и поддержит их применение в больницах и хирургических клиниках по всей стране.

Обзор рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок уретероскопии в Азиатско-Тихоокеанском регионе станет самым быстрорастущим в прогнозируемый период благодаря росту интереса к малоинвазивным методам лечения, увеличению распространенности мочекаменной болезни, расширению инфраструктуры здравоохранения и государственным инициативам, направленным на продвижение ранней диагностики и хирургических методов. Быстрая урбанизация и увеличение расходов на здравоохранение, вероятно, также способствуют росту рынка. С ростом использования цифровых и одноразовых уретероскопов спрос на эти процедуры дополнительно увеличивается благодаря повышению их эффективности и безопасности.

Рынок уретероскопии в Китае растёт благодаря повышению осведомлённости о малоинвазивных методах лечения, государственной поддержке передовых медицинских технологий и росту случаев мочекаменной болезни. Согласно отчёту, опубликованному BJUI в сентябре 2023 года, метаанализ 46 исследований, проведённых в 22 провинциях, показал, что распространённость мочекаменной болезни составляет 8,1%, а мочекаменной болезни – 7,8%. Самые высокие показатели наблюдались в провинции Гуандун (12,7%) и Гуанси (10,3%), в восточных развитых регионах. Эти факторы в совокупности указывают на высокий потенциал роста китайского рынка в ближайшие годы.

Рынок уретероскопии в Индии растёт благодаря потребности в улучшении инфраструктуры здравоохранения, быстрому внедрению диагностических и лечебных технологий, а также росту числа урологических заболеваний как в городских, так и в сельских районах. Согласно исследованию Национальной медицинской лаборатории (NLM), проведённому в феврале 2023 года, почечнокаменная болезнь поражает около 12% населения, а в северных районах страны этот показатель достигает 15%, что обуславливает высокий спрос. Почечная колика и связанные с ней осложнения составляют почти 1% случаев неотложной помощи в больницах, что подчёркивает необходимость эффективного лечения. Эти факторы в значительной степени способствуют росту рынка в Индии.

Обзор европейского рынка

Европейский рынок уретероскопии растёт благодаря росту числа случаев мочекаменной болезни, на которые влияют география, климат, этническая принадлежность, питание и генетика. Согласно исследованию EAU 2023, в развитых странах, таких как Швеция и США, распространённость мочекаменной болезни превышает 10%, а в некоторых регионах за последние 20 лет она увеличилась на 37%. Этот рост, наряду с новыми данными, связывающими мочекаменную болезнь с хронической болезнью почек (ХБП), повышает спрос на эффективные процедуры уретероскопии по всей Европе. Растущая доступность современных уретероскопов и аппаратов для лазерной литотрипсии в больницах улучшает результаты лечения.

Рынок уретероскопии в Германии растёт благодаря значительному переходу от ударно-волновой литотрипсии (УВЛ) к уретерореноскопии (УРС), обусловленному такими технологическими достижениями, как гибкие уретероскопы и лазерная фрагментация. Общенациональное исследование в Германии показало, что большинство медицинских центров теперь предпочитают УВЛ для удаления камней. Сильная система здравоохранения Германии, подкреплённая системой возмещения расходов на основе DRG, способствует использованию эндоскопических методов, таких как УРС. Страна также ежегодно инвестирует значительные средства через свой Фонд инноваций в рамках системы обязательного медицинского страхования в поддержку новых медицинских технологий и межсекторальных проектов в области здравоохранения.

Рынок уретероскопии в Великобритании переживает рост, поскольку почечные камни сегодня распространены среди многих групп населения. Согласно исследованию BAUK, проведенному в 2025 году, почечные камни могут быть случайно обнаружены у 8% пациентов, проходящих компьютерную томографию, и эта заболеваемость неуклонно растет с начала 1900-х годов. Кроме того, от 4% до 5% населения фактически страдают от этих проблем в течение жизни. Мужчины страдают от них несколько чаще, чем женщины. Средний возраст появления первых камней составляет около 45 лет, что обуславливает спрос на успешные уретероскопические процедуры для пациентов всех возрастов.

Анализ текущих расходов на здравоохранение (2022 г.) в странах ЕС

Страна | Государственные схемы | Обязательные схемы и сберегательные счета | Другие финансовые агенты | Лечебная и реабилитационная помощь | Медицинские товары | Другие функции | Больницы | Поставщики амбулаторной медицинской помощи | Розничная торговля и другие медицинские товары |

Германия | 11.7 | 75.0 | 13.3 | 45.9 | 17.8 | 36.3 | 26.9 | 30.3 | 26.3 |

Франция | 4.3 | 80.4 | 15.4 | 51.7 | 19.1 | 29.2 | 38.9 | 22.4 | 16.8 |

Италия | 10.9 | 0,2 | 25.6 | 58.4 | 20.2 | 21.6 | 43,5 | 24.2 | 16.0 |

Дания | 84.6 | 0.0 | 15.4 | 59.4 | 10.4 | 30.1 | 44.9 | 26.2 | 10.4 |

Испания | 10.3 | 3.7 | 26.0 | 57.6 | 21.4 | 21.0 | 46.0 | - | - |

Источник: Евростат, ноябрь 2024 г.

Основные игроки рынка уретероскопии:

- Бостонская научная корпорация

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- KARL STORZ SE & Co. KG

- Ричард Вольф ГмбХ

- Корпорация Страйкер

- СТЕРИС плс

- Elmed Medical Systems

- Максер Эндоскопия

- Вимекс Эндоскопия

- Кук Медикал

- Дорнье МедТех

- ОПКОМ

- AED.MD

- Бионет

- Transasia Bio-Medicals

- Хемсли Холдингс

Рынок диверсифицирован, и в большинстве важных позиций доминируют международные игроки из США и Европы. Эти компании специализируются на инновациях, одноразовых технологиях и решениях для стерилизации. Помимо них, компании из Южной Кореи, Индии и Малайзии стремятся к большей доступности на развивающихся рынках. Замыкают список японские компании, среди которых Olympus и HOYA лидируют в области передовых технологий визуализации и интеграции технологий. Эти компании активно инвестируют в исследования и разработки и стратегические партнерства для поддержания своей конкурентоспособности и расширения своего глобального присутствия.

Вот список ключевых игроков, работающих на мировом рынке:

Последние события

- В апреле 2024 года компания Olympus объявила о получении одобрения FDA на RenaFlex — первый гибкий уретероскоп одноразового использования, который можно использовать для проведения диагностических и лечебных процедур в мочевыводящих путях.

- В феврале 2023 года компания Boston Scientific получила одобрение FDA на одноразовую цифровую гибкую уретероскопическую систему LithoVue Elite, которая является первой уретероскопической системой, подходящей для мониторинга внутрипочечного давления.

- Report ID: 8080

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.