Обзор рынка систем сверхбыстрой зарядки электромобилей:

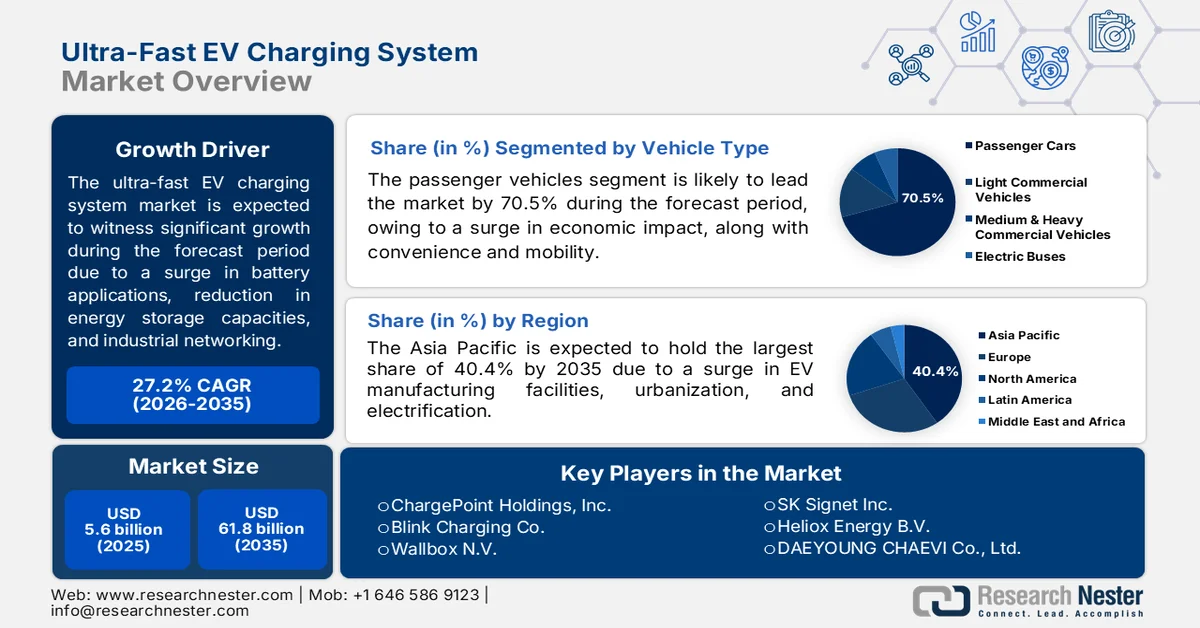

Объем рынка систем сверхбыстрой зарядки электромобилей в 2025 году превысил 5,6 млрд долларов США и, как ожидается, достигнет 61,8 млрд долларов США к концу 2035 года, демонстрируя среднегодовой темп роста в 27,2% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли систем сверхбыстрой зарядки электромобилей оценивался в 7,1 млрд долларов США.

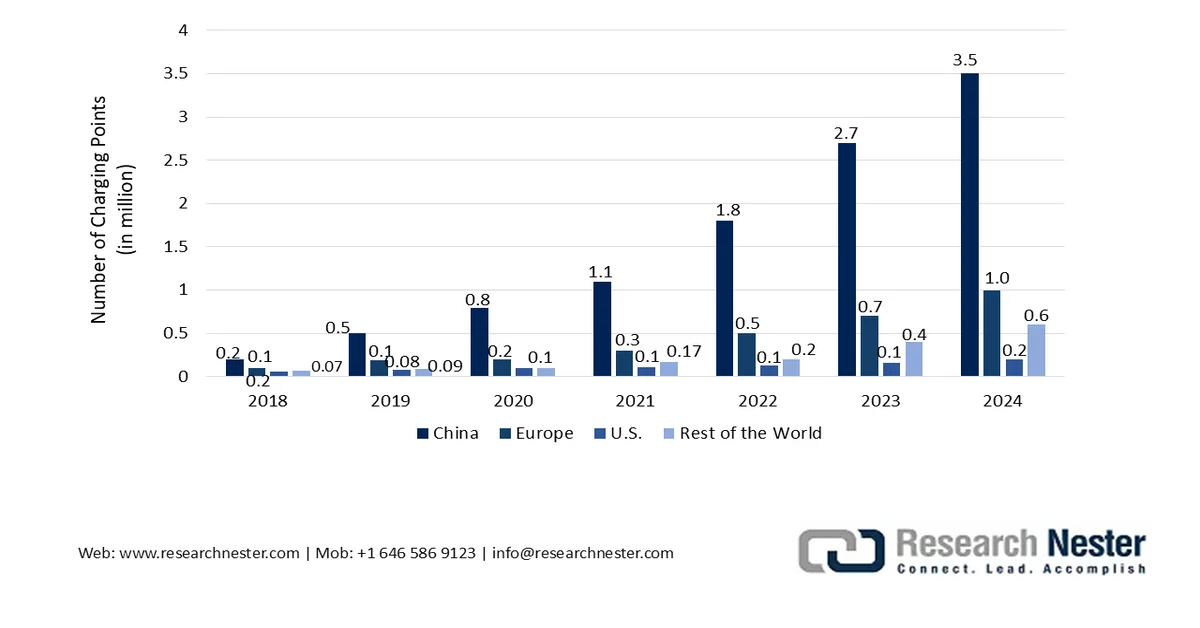

Глобальный рынок систем сверхбыстрой зарядки электромобилей претерпевает изменения благодаря возможной конвергенции заправки и розничной торговли, наличию рамок ответственности и страхования, увеличению количества зарядных станций, подходящим аккумуляторным решениям, снижению затрат на хранение энергии и развитию промышленных сетей Ethernet. Согласно официальной статистике, опубликованной МЭА в 2025 году, количество общественных зарядных станций удвоилось по сравнению с 2022 годом и превысило 5 миллионов. Кроме того, к 2024 году к общемировому парку было добавлено более 1,3 миллиона общественных зарядных пунктов, что на 30% больше, чем в 2023 году. Помимо этого, почти две трети общественных зарядных станций находятся в Китае, на который в настоящее время приходится около 65% всех зарядных станций и 60% электромобилей легковых автомобилей. Аналогично, в Европе в 2024 году количество зарядных пунктов увеличилось на 35%, достигнув более 1 миллиона, что также способствует росту рынка систем сверхбыстрой зарядки электромобилей.

Региональное количество общественных зарядных станций, 2018-2024 гг.

Источник: Организация МЭА

Кроме того, наличие временных и мобильных сверхбыстрых зарядных станций, геймификация и использование зарядных устройств в качестве идентификаторов сеансов зарядки, а также существование двунаправленной сверхбыстрой зарядки — вот некоторые тенденции, которые способствуют развитию мирового рынка сверхбыстрых систем зарядки электромобилей. Как указано в статье, опубликованной МЭА в 2026 году, более 2500 ГВт возобновляемой энергии, а также проекты по хранению энергии и крупномасштабным электростанциям в настоящее время застряли в очередях на подключение к сетям по всему миру. Таким образом, для удовлетворения достаточного спроса на электроэнергию к концу 2030 года потребуется ежегодное увеличение инвестиций в электросети примерно на 50% по сравнению с нынешними 400 миллиардами долларов США. Это дополнительно способствует расширению цепочек поставок электроэнергии в сети и обеспечивает надлежащее управление рисками, связанными с рабочей силой, что еще больше увеличивает сезонную потребность в зарядных устройствах на различных строительных площадках и во время других событий.

Ключ Система сверхбыстрой зарядки электромобилей Сводка рыночной аналитики:

Основные региональные особенности:

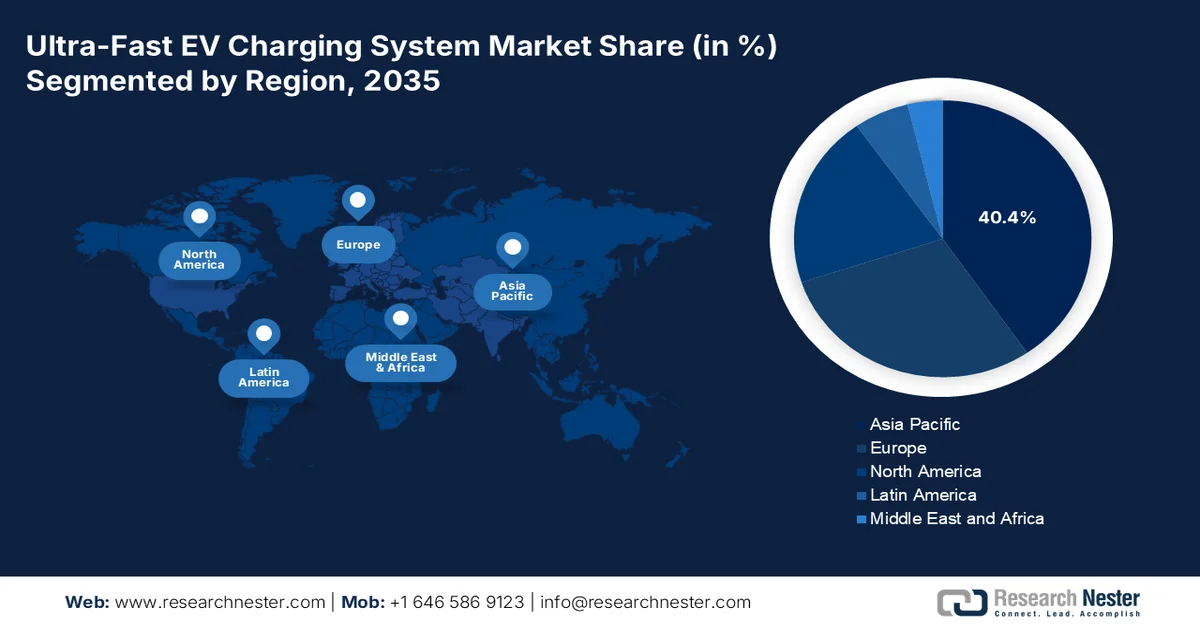

- По прогнозам, к 2035 году рынок систем сверхбыстрой зарядки электромобилей в Азиатско-Тихоокеанском регионе займет 40,4% выручки, чему способствуют количественные целевые показатели по развертыванию общественных зарядных станций, расширение производственных мощностей по выпуску электромобилей, быстрая урбанизация и благоприятная политика электрификации в крупнейших экономиках Азии.

- Ожидается, что в период с 2026 по 2035 год Северная Америка станет свидетелем самого быстрого роста рынка электромобилей, чему способствуют значительные федеральные инвестиции, обязательное внедрение электромобилей на уровне штатов, растущее распространение стандартов разъемов NACS и вертикально интегрированные автопроизводители.

Анализ сегмента:

- Ожидается, что к 2035 году сегмент легковых автомобилей займет 70,5% рынка систем сверхбыстрой зарядки электромобилей, чему способствуют рост производства легковых автомобилей, повышение удобства передвижения и расширение присутствия мировых автопроизводителей.

- По прогнозам, к 2035 году сегмент автономных зарядных устройств займет вторую по величине долю рынка, чему способствуют растущая потребность в эффективной инфраструктуре для зарядки нескольких устройств и быстрое расширение сети общественных зарядных станций по всему миру.

Основные тенденции роста:

- Увеличение электрификации автопарка

- Дифференцированные тарифы на электроэнергию

Основные проблемы:

- Инфраструктура электросети и пиковая нагрузка

- Войны за совместимость и стандарты разъемов

Ключевые игроки: ABB E-mobility (Швейцария), Siemens AG (Германия), Tesla Inc. (США), Tritium DCFC Limited (Австралия), Alpitronic SpA (Италия), Delta Electronics, Inc. (Тайвань), Schneider Electric SE (Франция), EVBox (Нидерланды), ChargePoint Holdings, Inc. (США), Blink Charging Co. (США), Wallbox NV (Испания), BTC Power (США), SK Signet Inc. (Южная Корея), Heliox Energy BV (Нидерланды), DAEYOUNG CHAEVI Co., Ltd. (Южная Корея), EVSIS Co., Ltd. (Южная Корея), Infy Power Co., Ltd. (Китай), ADY Power (Китай), eTreego (Тайвань), Huawei Digital Power (Китай), bp pulse (Великобритания), Electreon (Израиль), BYD (Китай), ChargePoints (США), General Motors (США).

Глобальный Система сверхбыстрой зарядки электромобилей Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 5,6 млрд долларов США.

- Размер рынка в 2026 году: 7,1 млрд долларов США.

- Прогнозируемый объем рынка: 61,8 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 27,2% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (40,4% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: Китай, США, Япония, Южная Корея, Германия

- Развивающиеся страны: Индия, Канада, Великобритания, Франция, Австралия

Last updated on : 15 May, 2026

Рынок систем сверхбыстрой зарядки электромобилей: факторы роста и проблемы

Факторы роста

- Установление минимальных требований к времени безотказной работы и надежности зарядных устройств: Регуляторы и правительства активно вводят обязательные требования к времени безотказной работы общественных сверхбыстрых зарядных устройств посредством лицензирования и государственного финансирования. Таким образом, на основе этих данных и правительственных оценок, опубликованных Министерством энергетики в мае 2026 года, ожидается, что к концу 2030 года в США будет 28 миллионов зарядных портов для электромобилей, что обеспечит значительную поддержку 33 миллионам электромобилей. Кроме того, из этого общего числа зарядных портов 92,5% или 25,7 миллиона, по прогнозам, будут частными зарядными устройствами уровня 1 и уровня 2 в частных жилых домах. Более того, примерно 7,6% из 2,1 миллиона частных и общественных зарядных устройств уровня 2 будут доступны в многоквартирных домах, ресторанах, магазинах, отелях и на рабочих местах, что повысит доступность рынка сверхбыстрых систем зарядки электромобилей.

Анализ размеров национальной сети зарядных станций для электромобилей в США к 2030 году

Тип уровня | Порты для зарядки электромобилей | Места расположения |

Индивидуальные занятия, уровень 1 и уровень 2. | 25 700 000 | Доступ из частного дома |

Частный уровень 2 | 570,000 | Доступ в многоквартирном доме |

Частный уровень 2 | 490,000 | Доступ на рабочем месте |

Общедоступный уровень 2 | 1 070 000 | Доступ из нескольких мест |

Общественный округ Колумбия Быстро | 182,000 | Доступ из разных мест |

Источник: Министерство энергетики

- Увеличение электрификации автопарка: региональные и городские власти все чаще вводят зоны с низким уровнем выбросов, разрешая использование электромобилей в качестве такси для доставки, автомобилей служб такси и фургонов в рабочее время, что стимулирует мировой рынок систем сверхбыстрой зарядки электромобилей. В этом отношении, как указано в отчете Transportation Research Interdisciplinary Perspectives в июле 2025 года, население Ирландии составляет более 5 миллионов человек, а к 2024 году будет зарегистрировано 3 миллиона транспортных средств, из которых, по оценкам, 2,3 миллиона — легковые автомобили. Кроме того, прогнозируется, что электрификация автопарка в стране принесет 7,5 миллиарда долларов США чистой выгоды для потребителей и 8,9 миллиарда долларов США чистых расходов государственного бюджета к концу 2030 года. Более того, пересмотренные субсидии на электромобили позволят сэкономить почти 2,3 миллиарда долларов США, а также 646,1 миллиона долларов США на новых налоговых системах за тот же период, что будет способствовать росту рынка систем сверхбыстрой зарядки электромобилей.

- Дифференцированные тарифы на электроэнергию: Регуляторы энергоснабжения вводят специализированные тарифные категории для рынка систем сверхбыстрой зарядки электромобилей с целью разделения платы за энергию и платы за пиковое потребление, а также разрешения использования накопителей энергии на местах в пиковые периоды. Согласно статье, опубликованной МЭА в 2025 году, в Европе, Индии, США и Великобритании средние оптовые цены на электроэнергию к 2024 году были почти на 20% ниже по сравнению с 2023 годом. Однако в настоящее время лишь в немногих регионах сверхбыстрые электростанции могут эффективно использоваться в качестве микросетей со своими собственными счетчиками на подстанциях. Кроме того, это позволяет обойти коммерческие тарифы на электроэнергию, предназначенные для заводов и офисных зданий.

Проблемы

- Инфраструктура электросетей и пиковая нагрузка: рынок систем сверхбыстрой зарядки электромобилей обычно создает огромную мгновенную нагрузку на местные и региональные электросети. В отличие от стандартных зарядных устройств переменного тока, одно сверхбыстрое зарядное устройство может одновременно потреблять электроэнергию, эквивалентную десяткам домохозяйств. При размещении группами вдоль автомагистралей или в городских центрах эти зарядные устройства создают резкие скачки спроса, с которыми устаревшая инфраструктура электросетей плохо справляется. Кроме того, коммунальные предприятия сталкиваются с двойной нагрузкой: укреплением подстанций, модернизацией трансформаторов и заменой фидеров без нарушения работы существующих потребителей. Более того, непредсказуемый характер событий быстрой зарядки, таких как случайные интервалы и продолжительность, делает прогнозирование нагрузки чрезвычайно сложным.

- Война стандартов совместимости и разъемов: В отличие от универсальных топливных заправочных пистолетов на бензозаправках, сверхбыстрая зарядка электромобилей страдает от фрагментированных экосистем разъемов. В Северной Америке для автомобилей, не принадлежащих Tesla, доминирует стандарт CCS1, в то время как NACS быстро вытесняет его после внедрения автопроизводителями. Кроме того, в Европе и Южной Корее используется CCS2, в Японии сохраняется CHAdeMO, а в Китае обязателен GB/T. Эта разрозненность вынуждает сети зарядных станций устанавливать несколько типов кабелей на каждой стойке, что увеличивает стоимость оборудования, сложность и неиспользуемое пространство. Кроме того, даже в рамках одного стандарта разъемов протоколы связи различаются. Помимо этого, реализации протокола Open Charge Point Protocol (OCPP) различаются у разных производителей, что приводит к сбоям аутентификации, завершению сеансов и ошибкам выставления счетов, когда водитель использует стороннее приложение, тем самым ограничивая рост рынка систем сверхбыстрой зарядки электромобилей.

Размер рынка и прогноз рынка систем сверхбыстрой зарядки электромобилей:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

27,2% |

|

Базовый размер рынка (2025 год) |

5,6 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

61,8 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка систем сверхбыстрой зарядки электромобилей:

Анализ сегментов по типам транспортных средств

В прогнозируемый период сегмент легковых автомобилей, являющийся частью сегмента типов транспортных средств, займет наибольшую долю в 70,5% на рынке систем сверхбыстрой зарядки. Рост этого сегмента эффективно обеспечивается беспрецедентным экономическим эффектом, удобством и мобильностью. Например, как указано в статье, опубликованной организацией IBEF в сентябре 2025 года, автомобильная промышленность в Индии вносит значительный вклад в валовой внутренний продукт (ВВП) в размере около 7,1% и обеспечивает работой примерно 37 миллионов человек как напрямую, так и косвенно. Благодаря этому развитию категория легковых автомобилей за последние два десятилетия продемонстрировала огромный рост, предлагая седаны, хэтчбеки, минивэны и внедорожники. Более того, в настоящее время в стране расположено около 15 мировых автомобильных производителей, успешно создавших производственные мощности, что увеличивает доступность легковых автомобилей.

Автомобильное производство в Индии, 2020-2025 гг.

Источник: Организация IBEF

Анализ сегментов типов установки

Исходя из типа установки, ожидается, что к концу 2035 года сегмент автономных зарядных устройств займет вторую по величине долю на рынке сверхбыстрых систем зарядки электромобилей. Рост этого сегмента в первую очередь обусловлен необходимостью эффективной, безопасной и быстрой зарядки множества устройств одновременно. Согласно официальной статистике, опубликованной МЭА в 2023 году, к концу 2022 года в мире насчитывалось 2,7 миллиона общественных зарядных станций. Это более 900 000 установок на начало 2022 года, что демонстрирует увеличение количества на 55%. Кроме того, в том же году было установлено более 600 000 общественных станций медленной зарядки, из которых 360 000 находились в Китае, в результате чего общее количество станций медленной зарядки в стране превысило 1 миллион. Одновременно с этим, в Европе за тот же период насчитывалось 460 000 медленных зарядных устройств, что указывает на 50-процентное увеличение по сравнению с 2021 годом, тем самым способствуя росту этого сегмента.

Анализ сегмента конечных пользователей

Ожидается, что к концу установленного срока подсегмент автопроизводителей, являющийся частью сегмента конечных пользователей, займет третью по величине долю на рынке систем сверхбыстрой зарядки электромобилей. Развитие этого подсегмента в значительной степени обусловлено его трансформацией из пассивных производителей автомобилей в активных участников инфраструктурного рынка. В отличие от независимых зарядных сетей, которые отдают приоритет коммерческой выгоде, автопроизводители внедряют системы сверхбыстрой зарядки в первую очередь для повышения ценности автомобиля, снижения опасений по поводу запаса хода и обеспечения лояльности к бренду. Кроме того, отечественный автопроизводитель, выпускающий флагманскую модель электромобиля, не может полагаться исключительно на зарядные устройства сторонних производителей, в то время как клиенты ожидают бесперебойной, интегрированной с брендом быстрой зарядки, аналогичной собственной сети заправочных станций. Более того, Международный совет по экологически чистому транспорту (ICTC) в 2025 году представил список автопроизводителей, охватывающий их классы автомобилей с нулевым уровнем выбросов (ZEV) в различных регионах, что способствует расширению и распространению этого сегмента на глобальном уровне.

Информация о классах автомобилей с нулевым уровнем выбросов (ZEV) от разных производителей, 2023-2024 гг.

Компоненты | SAIC | Джили | Чери | Чангам | БАЙД |

По регионам охват классов | |||||

Китай | 88,0% | 88,0% | 75,0% | 62,0% | 62,0% |

НАС | - | 25,0% | - | - | - |

Европа | 50,0% | 38,0% | 12,0% | - | 38,0% |

Индия | 25,0% | - | - | - | 12,0% |

Япония | - | - | - | - | 12,0% |

Средневзвешенный показатель продаж за 2024 год | 81,0% | 76,0% | 74,0% | 62,0% | 62,0% |

Анализ 2024 года | 100 | 94 | 92 | 77 | 76 |

Анализ 2023 года | 100 | 78 | 78 | 93 | 77 |

Источник: Международный совет по экологически чистому транспорту

Наш углубленный анализ рынка систем сверхбыстрой зарядки электромобилей включает следующие сегменты:

Сегмент | Подсегменты |

Тип транспортного средства |

|

Тип установки |

|

Конечный пользователь |

|

Компонент |

|

Выходная мощность |

|

Стандарт разъема |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок систем сверхбыстрой зарядки электромобилей — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года на Азиатско-Тихоокеанский регион придется наибольшая доля рынка систем сверхбыстрой зарядки электромобилей — 40,4%. Рост рынка в регионе в основном обусловлен количественными показателями развертывания общественных зарядных станций, наличием крупнейшей базы по производству электромобилей, быстрой урбанизацией, сильной политикой электрификации в Индии, Южной Корее, Японии и Китае, а также технологией замены батарей в электрогрузовиках. Согласно официальной статистике, опубликованной Экономической и социальной комиссией США (ЭСКАТО) в декабре 2024 года, целевой показатель внедрения и производства электромобилей в Индонезии к концу 2030 года должен составить 15 миллионов электромобилей, включая 13 миллионов двухколесных и 2 миллиона четырехколесных электромобилей. Аналогично, к 2040 году планируется переход на 100% электрические мотоциклы, а также страна сосредоточена на поэтапном отказе от четырехколесных транспортных средств с двигателями внутреннего сгорания к 2050 году, что положительно скажется на росте рынка систем сверхбыстрой зарядки электромобилей.

Анализ внедрения электромобилей в Азиатско-Тихоокеанском регионе, 2023 год.

Страны | Процент внедрения |

Филиппины | 0,1% |

Малайзия | 1,9% |

Индонезия | 2,4% |

Вьетнам | 4,0% |

Таиланд | 10,8% |

Источник: Организация ЭСКАТО

Рынок систем сверхбыстрой зарядки электромобилей в Китае значительно растёт благодаря корреляции между количеством электромобилей и спросом на зарядную инфраструктуру, стратегиям провинциальных правительств по развитию высококачественных систем зарядной инфраструктуры, преимуществам вертикальной интеграции, вкладу отечественных производителей и ускорению сроков развертывания. Как указано в статье, опубликованной Информационным бюро Государственного совета в феврале 2026 года, в январе произошло расширение сети зарядных станций для электромобилей, которая достигла 20,7 миллионов. Это свидетельствует о резком росте на 49,6%, что благоприятно сказывается на расширении рынка в стране. Более того, почти 4,8 миллиона из этих сетей представляют собой общественные зарядные инфраструктуры, а 15,9 миллиона — частные, что демонстрирует рост на 31,2% и 56,1% в годовом исчислении соответственно, что положительно влияет на рост рынка систем сверхбыстрой зарядки электромобилей.

Целевые показатели продаж новых электромобилей, достижение цели по удвоению количества установленных зарядных станций, переход на систему оплаты за использование, снижение перегрузки электросети и конкуренция между организациями за технологический прорыв – вот некоторые факторы, которые подпитывают рынок сверхбыстрых систем зарядки электромобилей в Японии . Кроме того, рост отрасли в стране к 2025 году составил 252,9 млн долларов США, прогнозируется увеличение до 319,2 млн долларов США к 2026 году и до 2052,7 млн долларов США к концу 2035 года. Более того, согласно статье МЭА «2025», страна поставила перед собой цель достичь к концу 2030 года количества общественных зарядных пунктов в 300 000, что почти в 9 раз превысит общее количество пунктов к 2024 году. Таким образом, благодаря непрерывному росту отрасли и стремлению к увеличению количества зарядных пунктов, рынок сверхбыстрых систем зарядки электромобилей стабильно расширяется в стране.

Анализ рынка Северной Америки

Ожидается, что Северная Америка станет самым быстрорастущим регионом на рынке систем сверхбыстрой зарядки электромобилей в течение прогнозируемого периода. Развитие рынка в регионе в значительной степени обусловлено значительным федеральным финансированием, обязательными мерами по электрификации на уровне штатов, увеличением перехода на стандарт NACS в качестве подходящего стандарта разъемов, наличием вертикально интегрированных автопроизводителей и перепрофилированием батарей электромобилей. Согласно официальной статистике, опубликованной МЭА в 2026 году, крупнейшими источниками выработки электроэнергии в регионе являются природный газ (40%) и атомная энергетика (17%), на долю которых приходится весь объем производства. Между тем, общий объем производства электроэнергии в регионе составляет 5 465 900 ГВт, что составляет более 12% от общего объема и 18% от мирового рынка по состоянию на 2023 год, что указывает на огромные возможности для роста рынка систем сверхбыстрой зарядки электромобилей.

Источники производства электроэнергии в Северной Америке, 2023 год

Тип источника | Выработка электроэнергии (ГВт·ч) |

Уголь | 798,486.0 |

Масло | 65 609,0 |

Природный газ | 2 193 111,0 |

Ядерный | 909,508.0 |

Гидроэнергетика | 650,495.0 |

Биотопливо | 57,290.0 |

Напрасно тратить | 16 194,0 |

Ветер | 487,354.0 |

Солнечные фотоэлектрические панели | 245,067 |

Геотермальная энергия | 23 820,0 |

Другие источники | 15 866,0 |

Источник: Организация МЭА

Рынок систем сверхбыстрой зарядки электромобилей в США набирает обороты благодаря наличию требований программы NEVI по завершению строительства транспортных коридоров, принятию правил минимальных стандартов Федерального управления автомобильных дорог и электрификации нетактических транспортных средств. Как указано в статье, опубликованной Atmospheric Pollution Research в мае 2026 года, к концу 2025 года 36% легковых автомобилей в Нью-Йорке, перешедших на электромобили, будут соответствовать стандарту Tier 3, а еще примерно 6% — это подключаемые электромобили или гибридные автомобили. В то же время, за тот же период наблюдался быстрый рост использования автомобилей с непосредственным впрыском бензина (GDI) — с 5% до 36%. Таким образом, эта смена автопарка подчеркивает подходящий временной промежуток между изменением состава автопарка и внедрением нормативных требований, что способствует развитию рынка в стране.

Наличие программы развития инфраструктуры для транспортных средств с нулевым уровнем выбросов, требования Министерства природных ресурсов Канады к эксплуатационным характеристикам в условиях холодного климата, а также согласование провинциальных требований к транспортным средствам с нулевым уровнем выбросов — вот некоторые тенденции, которые стимулируют рынок сверхбыстрых систем зарядки электромобилей в Канаде . Согласно статье, опубликованной правительством Канады в феврале 2026 года, как провинциальные, так и федеральные субсидии на покупку, составляющие почти 12 000 долларов США, в сочетании со значительным снижением расходов на техническое обслуживание и зарядку транспортных средств. Кроме того, согласно исследованию Clean Energy Canada, общая стоимость владения небольшим электрическим хэтчбеком составляет 39 000 долларов США, а аналогичной бензиновой моделью — 30 000 долларов США. Одновременно с этим, расходы на владение бензиновым автомобилем составляют примерно более 80 000 долларов США, что меньше 49 000 долларов США для электромобилей, что свидетельствует об оптимистичных перспективах развития рынка.

Анализ европейского рынка

Согласно прогнозам, рынок систем сверхбыстрой зарядки электромобилей в Европе продемонстрирует устойчивый рост и расширение к концу установленного периода. Рост рынка в регионе в значительной степени обусловлен жесткой нормативной политикой, спросом на трансграничные перевозки, надежными механизмами частного и государственного финансирования, сокращением выбросов парниковых газов и увеличением количества автомобилей с двигателями внутреннего сгорания. По официальным статистическим данным, опубликованным NLM в декабре 2022 года, регион фактически установил показатель сокращения выбросов парниковых газов на 37,5%, который должен быть достигнут к концу 2030 года в сфере мобильности. Кроме того, в соответствии с целями региональных государств-членов по развитию электромобилей, прогнозируется, что к концу 2040 года количество электромобилей увеличится почти в 73 раза по сравнению с предыдущими годами, что внесет существенный вклад в совокупное сокращение выбросов в процессе эксплуатации на 2 гигатонны эквивалента углекислого газа, тем самым способствуя росту рынка систем сверхбыстрой зарядки электромобилей.

Рынок сверхбыстрых систем зарядки электромобилей в Германии набирает обороты благодаря крупнейшей автомобильной промышленности, амбициозным целям по внедрению электромобилей, а также корреляции спроса на зарядную инфраструктуру с расширением машиностроительной и производственной отраслей. Как отмечалось в статье, опубликованной Европейской комиссией в ноябре 2025 года, страна уже почти на 200% превысила требования AFRI по созданию общественных зарядных станций. Этот подход предусматривает налоговые льготы для поддержки внедрения электромобилей и усиленную поддержку зарядки в многоквартирных домах. Кроме того, в план входит расширение финансирования зарядки в депо для транспортных средств и автобусов большой плотности, а также развитие национальной сети высокоскоростных автомагистралей для электрогрузовиков, что способствует укреплению позиций рынка.

Высокая плотность сверхбыстрых зарядных устройств на душу населения, обеспеченные и значительные средства на восстановление, электрификация оживленных туристических прибрежных автомагистралей, избыток энергии и растущий спрос на современные охлаждающие жидкости и теплопроводящие материалы — вот некоторые тенденции, которые стимулируют рынок сверхбыстрых систем зарядки электромобилей в Испании . Согласно правительственным оценкам, опубликованным ITA в июле 2024 года, общая установленная мощность энергосистемы страны выросла на 4,9% к 2022 году и достигла 119 ГВт. Этот рост был в значительной степени обусловлен возобновляемыми источниками энергии, установленная мощность которых в Португалии увеличилась на 9,1%. Более того, в рамках внутренней возобновляемой энергетики наибольший рост в том же году показала фотоэлектрическая энергия, увеличившись более чем на 22% или на 4,4 ГВт. Это позволило фотоэлектрической энергии занять третье место по мощности генерации после комбинированных и ветроэнергетических установок, что усилило рыночный спрос в стране.

Ключевые игроки рынка систем сверхбыстрой зарядки электромобилей:

- ABB E-mobility (Швейцария)

- Siemens AG (Германия)

- Tesla Inc. (США)

- Компания Tritium DCFC Limited (Австралия)

- Alpitronic SpA (Италия)

- Delta Electronics, Inc. (Тайвань)

- Schneider Electric SE (Франция)

- EVBox (Нидерланды)

- ChargePoint Holdings, Inc. (США)

- Компания Blink Charging Co. (США)

- Wallbox NV (Испания)

- BTC Power (США)

- SK Signet Inc. (Южная Корея)

- Heliox Energy BV (Нидерланды)

- DAEYOUNG CHAEVI Co., Ltd. (Южная Корея)

- Компания EVSIS Co., Ltd. (Южная Корея)

- Infy Power Co., Ltd. (Китай)

- ADY Power (Китай)

- eTreego (Тайвань)

- Huawei Digital Power (Китай)

- пульсовое давление (Великобритания)

- Электрон (Израиль)

- BYD (Китай)

- ChargePoints (США)

- General Motors (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- ABB E-mobility — ведущая компания в сфере сверхбыстрой зарядки электромобилей, использующая свой богатый опыт в области промышленной силовой электроники и сетевой инфраструктуры для создания высоконадежных быстрозарядных устройств постоянного тока с жидкостным охлаждением. Компания уделяет большое внимание совместимости и электрификации автопарков, обеспечивая бесшовную интеграцию своих зарядных платформ с различными архитектурами транспортных средств и системами электросетей.

- Компания Siemens AG использует свой столетний опыт в области автоматизации подстанций, средневольтных распределительных устройств и управления энергией для внедрения решений сверхбыстрой зарядки, глубоко интегрированных с возможностями интеллектуальных энергосетей. Немецкий гигант уделяет приоритетное внимание целостным экосистемам электромобильности, сочетая свои зарядные устройства с системами хранения энергии на местах, программным обеспечением для балансировки нагрузки и кабелями для возобновляемых источников энергии, чтобы снизить затраты на модернизацию энергосети.

- Компания Tesla Inc. тесно интегрирует свое сверхбыстрое оборудование Supercharger с собственным программным обеспечением для управления батареями автомобилей, что позволяет создавать кривые зарядки, оптимизирующие как скорость, так и срок службы элементов питания для всего своего автопарка. Хотя исторически сеть Tesla была закрытой, компания начала открывать свой стандарт подключения и отдельные станции для электромобилей других марок, что коренным образом меняет конкурентную динамику в Северной Америке.

- Компания Tritium DCFC Limited стала пионером в разработке компактных, безвентиляторных, жидкостно-охлаждаемых сверхбыстрых зарядных устройств, предназначенных для работы в суровых условиях окружающей среды, уделяя особое внимание простоте установки и минимальным требованиям к техническому обслуживанию. Австралийский производитель использует модульную архитектуру силовых картриджей, которая позволяет операторам постепенно увеличивать мощность зарядки и заменять отдельные силовые модули без вывода из эксплуатации целых зарядных станций.

- Компания Alpitronic SpA добилась значительных успехов в Европе благодаря своей линейке продуктов Hypercharger, известной исключительно высокими показателями эффективности и резервными системами питания. Итальянская компания делает акцент на модульных силовых каскадах из карбида кремния и удаленных обновлениях прошивки по беспроводной сети, обеспечивая адаптацию используемых сверхбыстрых зарядных устройств к развивающимся технологиям автомобильных аккумуляторов.

Ниже приведён список ключевых игроков, работающих на мировом рынке систем сверхбыстрой зарядки электромобилей:

Рынок систем сверхбыстрой зарядки электромобилей характеризуется жесткой конкуренцией между признанными лидерами в области силовой электроники и специализированными поставщиками зарядной инфраструктуры. Ключевые игроки реализуют различные стратегические инициативы для укрепления своих позиций на рынке. Крупные европейские и американские производители выделяются за счет надежности высокоэнергетических платформ, опыта интеграции в электросети и стратегического партнерства с коммунальными предприятиями. Кроме того, в октябре 2025 года компания bp pulse объявила об открытии своего новейшего центра зарядки электромобилей в Хьюстоне, что продемонстрировало постоянные усилия организации по предоставлению надежных и удобных вариантов зарядки электромобилей по всей территории США. Этот центр также оснащен 40 сверхбыстрыми зарядными станциями для электромобилей, оборудованными быстрыми зарядными устройствами постоянного тока мощностью 150 кВт, что свидетельствует об оптимистичных перспективах роста отрасли систем сверхбыстрой зарядки электромобилей.

Обзор корпоративного сектора рынка систем сверхбыстрой зарядки электромобилей:

Последние события

- В ноябре 2025 года компания Electreon подписала меморандум о взаимопонимании (MoU) и приобрела активы Induct EV, целенаправленно создавая предпосылки для того, чтобы стать мировым лидером в области беспроводной зарядки электромобилей, а также стационарных высокомощных технологий.

- В марте 2025 года компания BYD представила платформу Super e-Platform, которая включает в себя батареи с функцией быстрой зарядки, новые силовые чипы из карбида кремния и двигатель со скоростью вращения 30 000 об/мин, что позволило модернизировать основные электрические компоненты и достичь мощности зарядки в 1 мегаватт, а также пиковой скорости зарядки в 2 километра в секунду.

- В декабре 2024 года компании ChargePoint и General Motors ускорили развитие инфраструктуры для электромобилей, особенно в США, объединив усилия по установке различных сверхбыстрых зарядных портов в подходящих местах по всей стране и обеспечению внедрения новейших достижений в области зарядки электромобилей для оптимизации доступа к зарядным устройствам.

- Report ID: 8570

- Published Date: May 15, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.