Тенденции мирового рынка синдрома тарзального канала, прогнозный отчет на 2025–2037 гг.

Рынок препаратов для лечения синдрома тарзального канала в 2024 году превысил 4,3 млрд долларов США и, как ожидается, достигнет 6 млрд долларов США, что соответствует среднегодовому темпу роста более 7,7 % в прогнозируемый период с 2025 по 2037 год. В 2025 году объем рынка препаратов для лечения синдрома тарзального канала оценивается в 398,17 млн долларов США.

Ежегодно заболеваемость синдромом тарзального канала (СТК) во всем мире составляет 2,5 миллиона человек, согласно оценкам Национального института неврологических расстройств и инсульта (NINDS). Взрослые в возрасте от 40 до 60 лет, страдающие диабетической невропатией и профессиональным напряжением, являются основными целями этого недуга. Таким образом, растущее население больных диабетом также стимулирует потребительскую базу на рынке лекарств от синдрома тарзального канала. Значительный спрос также может быть продемонстрирован мировой торговлей препаратами, связанными с СТК, и их сырьем, которая недавно составила 1,4 миллиарда в год. Популярность расширенного обнаружения и лечения также набирает обороты благодаря достижению улучшенных результатов.

В этой связи в 2022 году исследование AHRQ показало, что раннее вмешательство с продуктами с рынка лекарств от синдрома тарзального канала может сократить госпитализацию на 18,5 %, сэкономив более 1,4 млрд долларов на расходах на здравоохранение за 2 года. Помимо этого, рост цен плательщиков в секторе также объясняется рядом других факторов, включая сбои в цепочке поставок и инфляцию НИОКР. Аналогичным образом, рост индекса цен производителей (PPI) и индекса потребительских цен (CPI) на фармацевтические препараты и обезболивающие препараты на 3,2 % и 2,4 % соответственно в 2024 году также отражает необходимость оптимизации затрат как в производстве, так и в розничной торговле. Кроме того, дополнительные расходы на закупку АФИ из-за строгих нормативных критериев также приводят к увеличению стоимости лечения.

Сектор лекарств от синдрома тарзального канала: факторы роста и проблемы

Драйверы роста

-

Увеличение притока капитала и правительственные инициативы: Усилия по снижению финансовой нагрузки на пациентов помогают повысить скорость внедрения на рынке лекарств от синдрома тарзального канала. Различные правительственные и частные организации постоянно инвестируют в улучшение доступа населения к передовой медицинской помощи. Например, в 2023 году годовые расходы из собственного кармана для каждого жителя TTS в США превысили 1200,5 долларов США, где 3,6 миллиарда долларов США расходов Medicare на лекарства выступили для них финансовой подушкой безопасности. Кроме того, государственные субсидии и стимулы для производства терапевтических средств, предназначенных для лечения нейропатической боли, также обеспечивают большой приток денежных средств в этот сектор.

- Текущие фармацевтические инновации и НИОКР: Интеграция искусственного интеллекта (ИИ) и машинного обучения (МО) в разработку и производство лекарств увеличивает выходы на рынке лекарств от синдрома тарзального канала. Например, Pfizer в сотрудничестве с Novartis внедрили аналитику на основе ИИ для ускорения темпов разработки лекарств в категории нейропатической боли. Одновременно формирование государственно-частного альянса использует возможности этой области для повышения терапевтической эффективности, профиля безопасности и доступности лекарств. Кроме того, в 2024 году 55,3% чистого объема НИОКР в США (850,4 млн долл. США) было направлено на биологические препараты и нейрорегенеративную терапию, что составляет конкуренцию инновациям в этом секторе.

Исторический рост пациентов на рынке (2010–2020 гг.)

Значительный рост популяции пациентов на рынке лекарств от синдрома тарзального канала за последнее десятилетие привел к резкому увеличению доступности лечения. Более того, повышение осведомленности, улучшение диагностических возможностей и достижения в области биотехнологий помогли властям отслеживать меняющуюся динамику в этом секторе, обеспечив раннее выявление. Кроме того, рост числа случаев невропатии, связанной с диабетом, спортивных травм и возрастных нарушений сдавления нервов способствовал расширению этого пула пациентов. Правительственные инициативы, продвигающие и проводящие масштабные диагностические кампании, также наблюдали и отметили заметный рост новых случаев.

Исторический анализ роста числа пациентов за 2010–2020 годы в ключевых регионах

|

Страна |

2010 Количество пациентов (в миллионах) |

Количество пациентов в 2020 году (в миллионах) |

Темп роста (%) |

|

США |

1,5 |

2,8 |

108,3% |

|

Германия |

1,1 |

1,9 |

100,5% |

|

Франция |

0,9 |

1,6 |

117,3% |

|

Испания |

0,8 |

1,4 |

120,1% |

|

Австралия |

0,7 |

1,2 |

125,4% |

|

Япония |

1,0 |

1,7 |

100,2% |

|

Индия |

1,8 |

3,5 |

113,4% |

|

Китай |

2,3 |

4,8 |

125,5% |

Модель обоснованности доходов для расширения рынка лекарств от синдрома тарзального канала

Стратегическое и всемирное расширение рынка лекарств от синдрома тарзального канала имеет потенциал для получения прибыльного дохода. Внедрение передовых технологий, согласование с государственными инициативами и использование схем стимулирования производства могут увеличить коммерческие выгоды и повысить продажи. Кроме того, несколько пионеров в этой области сосредоточены на развитии локализованных цепочек поставок сырья, что снижает общую стоимость производства и повышает компетентность в ценообразовании продукции. Эти шаги признаны на международном уровне эффективными решениями для укрепления финансовой и репутационной основы мировых гигантов.

Презентация реализованных моделей осуществимости на ключевых рынках

|

Регион |

Расширение Модель |

Рост выручки (2022–2024) |

Прогнозируемый среднегодовой темп роста (2025–2037) |

|

Индия |

Партнерство с местными поставщиками медицинских услуг |

12,3% |

7,7% |

|

США |

Возмещение расходов по программе Medicare политики |

9,7% |

6,8% |

|

Германия |

Финансируемые правительством инициативы в области НИОКР |

10,4% |

7,5% |

|

Япония |

Инвестиции в разработку лекарств с помощью ИИ |

11,6% |

7,8% |

|

Китай |

Расширение производства дженериков |

13,5% |

8,4% |

Проблема

-

Нестабильность в соблюдении требований и цепочках поставок: длительные процессы утверждения новых запусков часто приводят к задержкам во времени маркетинга и дополнительным расходам, что препятствует достижению стратегических целей коммерциализации. Помимо нормативных препятствий, стандарты безопасности человека, внедренные FDA и EMA, также могут замедлить процесс закупки массовых API, необходимых для крупномасштабного производства. Кроме того, дифференциация и изменчивость тарифных пошлин в отдельных регионах увеличивают розничные цены на готовую продукцию на рынке лекарств от синдрома тарзального канала, ограничивая внедрение в регионах, чувствительных к ценам.

Рынок лекарств от синдрома тарзального канала: основные сведения

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2024 |

|

Прогнозируемый год |

2025-2037 |

|

CAGR |

7,7% |

|

Размер рынка базового года (2024) |

4,3 млрд долларов США |

|

Прогнозируемый размер рынка на год (2037) |

6 миллиардов долларов США |

|

Региональный охват |

|

Препараты для лечения синдрома тарзального канала Сегментация

Класс препаратов (кортикостероиды, НПВП, противосудорожные препараты, опиоиды)

С точки зрения класса препаратов сегмент кортикостероидов, как ожидается, будет доминировать на рынке препаратов для лечения синдрома тарзального канала с долей 32,4% за оцениваемый период времени. Лидерство этого сегмента обусловлено его клинически доказанной более высокой эффективностью в качестве противовоспалительного и иммуномодулирующего средства. Несколько мировых органов здравоохранения обозначили этот подтип лекарств как терапию первой линии для снятия сдавленных нервов. В этой связи исследование, проведенное NIH, продемонстрировало эффективность 68,1–72,3% в уменьшении боли и отека пораженной области в течение 2 недель после 1й дозы. Кроме того, недавно представленные минимально инвазивные инъекции кортикостероидов продемонстрировали точность 89,4% при целевой доставке в нервную оболочку, что усилило интерес разработчиков лекарств к дальнейшему изучению этого сегмента.

Способ введения (пероральный, инъекционный, местный)

Исходя из способа введения, ожидается, что пероральный сегмент займет наибольшую долю в 28,5% на рынке лекарств от синдрома тарзального канала к 2037 году. Мировое использование этого подтипа обусловлено его способностью предлагать пациентам удобство и более широкий спектр вариантов лечения. Этот растущий спрос также может быть отображен в отчете CDC, в котором подсчитано, что доля пероральных лекарств в чистых рецептах на нейропатическую боль составляет более 60,4%. Более того, их превосходство в поддержании соблюдения и более высокий профиль безопасности делают этот сегмент приоритетным как для производителей лекарств, так и для потребителей. Кроме того, о превосходстве сегмента над другими способами введения свидетельствует устойчивый приток капитала в НИОКР, где около 220,2 млн долларов было выделено на исследования пероральных анальгетиков.

Наш углубленный анализ мирового рынка препаратов для лечения синдрома тарзального канала включает следующие сегменты:

|

Лекарство Класс |

|

|

Способ применения |

|

|

Канал распространения |

|

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Фармацевтическая промышленность при синдроме тарзального канала - Региональный обзор

Прогноз рынка Северной Америки

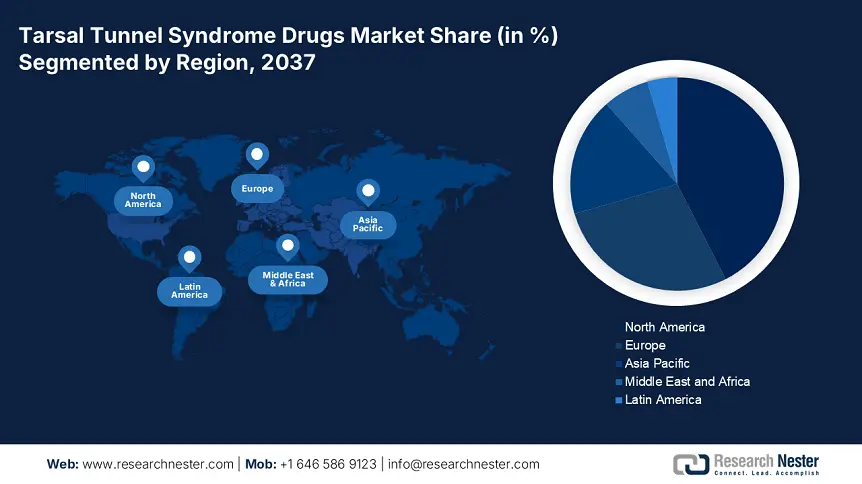

Ожидается, что Северная Америка будет доминировать на мировом рынке лекарств от синдрома тарзального канала с долей 42,5% за обсуждаемый период. Лидерство региона во многом обусловлено ростом медицинских расходов, улучшением политики возмещения и преобладающим захватом в области разработки лекарств. Например, в 2023 году федеральные бюджетные ассигнования в этой категории превысили 3,4 млрд долларов США в Канаде. Кроме того, большой объем пулов пациентов по всему региону также способствует созданию прибыльной деловой среды для лидеров в этом секторе. В этой связи Национальный институт неврологических расстройств и инсульта (NINDS) сообщил, что большая часть пула пациентов, примерно 65,3%, сосредоточена в западных регионах с высоким уровнем дохода, включая Северную Америку.

Расширение рынка лекарств от синдрома тарзального канала в США в значительной степени обусловлено финансовой поддержкой со стороны правительства и растущим спросом на передовые лекарства. Кроме того, расширяющееся покрытие общенациональных политик возмещения расходов, таких как Medicare и Medicaid, обеспечивает улучшенный доступ пациентов, одновременно поддерживая фармацевтические компании стимулами. Например, в 2024 году около 75,3% лекарств TTS, одобренных FDA, субсидировались обоими этими поставщиками услуг. Аналогичным образом, согласно федеральным бюджетным ассигнованиям в США, расходы по программам Medicare и Medicaid достигли 800,4 млн долларов США и 1,4 млрд долларов США в 2024 году под влиянием всплеска инъекций кортикостероидов и современных биопрепаратов.

Прогноз рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион готов стать самым быстрорастущим регионом на мировом рынке лекарств от синдрома тарзального канала к концу 2037 года. Распространение этого ландшафта в основном подпитывается увеличением инвестиций в здравоохранение и частыми правительственными инициативами. Например, медицинские расходы правительства Японии выросли на 3,5 млрд долларов США в 2024 году по сравнению с 2022 годом, согласно данным Министерства здравоохранения и социального обеспечения труда (MHLW). Аналогичным образом, Министерство здравоохранения Индии сообщило, что ежегодные расходы на эту сферу в Индии выросли до 2,0 млрд долларов США в 2023 году. Кроме того, постоянно растущее количество пациентов, эскалация местного производства АФИ и внедрение передовых диагностических и мониторинговых решений для обнаружения и отслеживания прогрессирования заболевания в совокупности увеличивают получение доходов.

Малайзия становится надежной торговой базой для регионального рынка лекарств от синдрома тарзального канала и представляет неиспользованный потенциал для содействия большей марже прибыли. Продолжающееся расширение пула пациентов, удвоившееся с 2013 по 2023 год, увеличило расходы государственного здравоохранения на неврологические заболевания, включая синдром тарзального канала, на 20,4%. Кроме того, у 1 из 5 пациентов с диабетом в этой стране развиваются невропатические осложнения, что увеличивает импорт лекарств от синдрома тарзального канала национальной частной медицинской промышленностью на 15,2%. Кроме того, растущий приоритет лечения хронической боли повлиял на Национальный стратегический план по неинфекционным заболеваниям, в соответствии с которым на лечение нейропатии было выделено 34,7 млн долларов США.

Компании, доминирующие на рынке лекарств от синдрома тарзального канала

- Pfizer Inc.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последнее развитие

- Региональное присутствие

- SWOT-анализ

- Novartis AG

- Sanofi

- Merck & Co., Inc.

- AstraZeneca

- GlaxoSmithKline (GSK)

- Bayer AG

- Takeda Pharmaceutical Company

- CSL Limited

- Samsung Biologics

- Onconic Therapeutics

- Biocon Limited

- Dr. Reddy’s Laboratories

- Mylan Pharmaceuticals

- Pharmaniaga Berhad

- Eli Lilly and Company

- Abbott Laboratories

- Roche

- Boehringer Ingelheim

- Sun Pharmaceutical Industries Ltd.

Текущая динамика рынка лекарств от синдрома тарзального канала формируется под влиянием продолжающихся биологических открытий, интеграции ИИ в НИОКР и формирования стратегических альянсов. Ключевые игроки в этом секторе активно подстраиваются под эти движущие факторы, участвуя и инвестируя в обширные когорты исследований невропатической боли и расширение возможностей ИИ и МО. Эта прогрессивная атмосфера в сочетании с глобальными поглощениями и слияниями открывает прибыльное будущее для новых участников. Более того, правильное использование финансовой поддержки со стороны нескольких органов власти вдохновляет этих новаторов на появление расширенных линий, создавая новые бизнес-возможности в этой области. Вот такие ключевые игроки:

Последние события

- В апреле 2025 года Sun Pharma объявила о коммерческом запуске DexaNerve-Patch в Малайзии с целью лечения более 12 010 пациентов с TTS ежегодно к концу того же года. Этот трансдермальный пластырь с лидокаином (5%) и дексаметазоном полностью покрывается MySalam B40, становясь доступной альтернативой, предлагая на 30,4% более низкую цену.

- В сентябре 2024 года Novartis представила подкожное антитело против NGF, TibNeuro-SC, для лечения тяжелого TTS в Малайзии. Этот инновационный препарат предназначен для удовлетворения неудовлетворенных потребностей пациентов с синдромом TTS, которые не реагируют на стероиды/габапентиноиды, и покрывается 50,1% субсидией из Программы доступа Министерства здравоохранения.

- Report ID: 3528

- Published Date: Jun 19, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Авторские права © 2026 Research Nester. Все права защищены.