Перспективы рынка крахмальных капсул:

Объем рынка крахмальных капсул в 2025 году оценивался в 390,8 млн долларов США и, по прогнозам, достигнет 719,8 млн долларов США к концу 2035 года, увеличиваясь в среднем на 6,3% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка крахмальных капсул оценивается в 415,4 млн долларов США.

Мировой рынок крахмальных капсул переживает бурный рост, чему способствует растущее применение в фармацевтике, нутрицевтиках и диетических добавках. Спрос на крахмальные капсулы растёт благодаря их обширной потребительской базе, особенно в сфере лечения хронических заболеваний. Цепочка поставок крахмального сырья до готовых капсул глобально интегрирована, но сталкивается с различными уязвимостями, главным образом в производстве твёрдых пустых капсул. Согласно отчёту ВТО за ноябрь 2024 года, импорт фармацевтических капсул из Китая в США составил 49 миллионов долларов США, включая крахмальные капсулы. Рост рынка также обусловлен повышением механической стабильности и профилей растворения крахмальных капсул в соответствии со стандартами, установленными властями.

Международная торговля крахмальными капсулами включает экспорт сырья, такого как модифицированные крахмалы, и импорт готовых капсул для вторичного фармацевтического производства. Согласно отчету Совета США по зерновым и биопродуктам за 2025 год, США экспортируют 42,1 млн тонн кукурузы в 58 стран, что свидетельствует о доступности кукурузного крахмала как важнейшего сырья для мирового рынка крахмальных капсул. С другой стороны, кукурузный крахмал широко используется в производстве твердых пустых капсул в различных секторах, таких как фармацевтика, нутрицевтика и пищевые добавки, что делает рынок США критически важным поставщиком капсул на основе крахмала.

Рынок крахмальных капсул — драйверы роста и проблемы

Драйверы роста

- Растущая распространенность хронических заболеваний: одним из основных факторов роста рынка крахмальных капсул является растущее бремя хронических заболеваний, таких как диабет. В связи с этим, данные Центров по контролю и профилактике заболеваний (CDC) за февраль 2024 года показали, что 129 миллионов человек в США живут с хроническими заболеваниями. Аналогичным образом, в мае 2024 года, по данным CDC, в США было зарегистрировано 38,4 миллиона случаев диабета, что способствовало росту спроса на препараты с отсроченным высвобождением, что напрямую способствовало развитию отрасли крахмальных капсул.

- Предпочтения в отношении устойчивого развития: Экологическая безопасность фармацевтических продуктов крайне важна, особенно для выполнения обязательств в области охраны окружающей среды, социальных отношений и управления (ESG). В этой связи Группа ООН по устойчивому развитию сообщила, что многие компании обязаны соблюдать ESG-контроль при производстве биоразлагаемых капсул. Кроме того, в Целях устойчивого развития ООН указано, что крахмальные капсулы являются экологически устойчивыми и снижают углеродный след по сравнению с желатиновыми. Этот глобальный переход на экологически чистые терапевтические средства, как со стороны нормативно-правовой базы, так и со стороны потребителей, стимулирует рост рынка.

- Стратегическое сотрудничество компаний и инновации: Крупные фармацевтические компании формируют стратегические альянсы с производителями капсул для обеспечения поставок и совместной разработки передовых решений по доставке. Это сотрудничество направлено на повышение стабильности биологических препаратов и других аспектов эффективности капсул. Компании планируют дальнейшее расширение, например, в декабре 2024 года Lonza Capsules & Health Ingredients объявила о расширении своего производственного подразделения в Индию и Китай, сосредоточившись на удовлетворении спроса и высоких стандартов качества.

Нормативные пределы содержания октенилсукцината натрия в крахмале %

Япония | США | Евросоюз | JECFA | |

Пределы OSA | — | ≤ 3,0 | — | — |

Группа окциенилсукцината | ≤ 3,0 | — | ≤ 3,0 | ≤ 3,0 |

Остаточный оценилсукцинат | ≤ 0,8 | — | ≤ 0,3 | ≤ 0,3 |

Источник : NLM, август 2022 г.

Проблемы

- Государственный контроль цен: барьеры возмещения затрат и государственный контроль цен могут стать существенным препятствием для рынка крахмальных капсул в плане завоевания оптимальной базы производителей. Европа находится на переднем крае борьбы с рентабельностью производства крахмальных капсул, вводя строгий контроль цен. Кроме того, ВОЗ в 2023 году сообщила, что закон AMNOG ввел в Германии контроль цен производителями, что ограничило прибыль. Поставщикам было сложно выбрать производство крахмальных капсул в условиях таких ограничений цен.

- Сложности с демонстрацией сравнительных преимуществ: сложно продемонстрировать регулирующим органам и плательщикам существенные преимущества крахмальных капсул по сравнению с желатиновыми. Несмотря на их пользу для вегетарианцев и веганов, это часто не является признанным клиническим результатом. Например, разрешение на продажу крахмального продукта было отложено в 2022 году, когда японское Управление по контролю за продуктами и лекарствами (PMDA) потребовало проведения дополнительных испытаний стабильности, требуя от производителя продемонстрировать сопоставимые характеристики при различных уровнях влажности.

Объем и прогноз рынка крахмальных капсул:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

6,3% |

|

Размер рынка базового года (2025) |

390,8 млн долларов США |

|

Прогнозируемый размер рынка на год (2035) |

719,8 млн долларов США |

|

Региональный охват |

|

Сегментация рынка крахмальных капсул:

Анализ сегмента канала сбыта

Прямые продажи лидируют в этом сегменте и, как ожидается, к 2035 году достигнут максимальной доли в 70,1%. В прямых продажах доминируют крахмальные капсулы, являющиеся основным промышленным ингредиентом. В отчёте Комиссии по электросвязи за 2023 год указано, что на долю США приходится более 19,9% мирового импорта фармацевтических ингредиентов, включая капсулы на основе крахмала. Этот сегмент является доминирующей моделью по сравнению с фрагментированной розничной дистрибуцией на этом рынке, поскольку гарантирует эффективность цепочки поставок, повышение качества и экономическую эффективность при закупках больших объёмов.

Анализ сегмента конечного пользователя

Подсегмент фармацевтических и нутрицевтических компаний лидирует в качестве основного конечного потребителя. Этому способствует высокий уровень собственного производства капсулированных препаратов и добавок. По данным Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA), количество новых заявок на регистрацию лекарственных средств (NDA), включающих вспомогательные вещества растительного происхождения, увеличилось в период с 2022 по 2024 год. Кроме того, в отчете SV Healthcare за 2024 год говорится, что рынок нутрицевтиков в Индии расширяется и, как ожидается, достигнет 18 миллиардов долларов США к концу 2025 года. Это свидетельствует о стратегическом решении ведущих компаний удовлетворить потребительский спрос на вегетарианские продукты, инвестируя значительные средства в исследования и разработки и обеспечивая себе лидирующую долю выручки за счет контролируемого массового производства.

Анализ сегмента приложения

Ожидается, что к концу 2035 года фармацевтический сегмент займет наибольшую долю на рынке крахмальных капсул. Доминирование этого сегмента обусловлено широким распространением предпочтений детей и пожилых людей по сравнению с таблетками. В связи с этим в отчете Национальных институтов здравоохранения (NIH) за 2024 год говорится, что новые молекулярные соединения требуют применения капсульных систем доставки в фармацевтических препаратах. Кроме того, в 2023 году EMA сообщило, что растительные капсулы быстрее получают одобрение регулирующих органов, что свидетельствует о позитивном прогнозе для доминирования этого сегмента.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Сегмент | Подсегменты |

Источник |

|

Приложение |

|

Функция |

|

Конечный пользователь |

|

Канал распространения |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок крахмальных капсул – региональный анализ

Обзор рынка Северной Америки

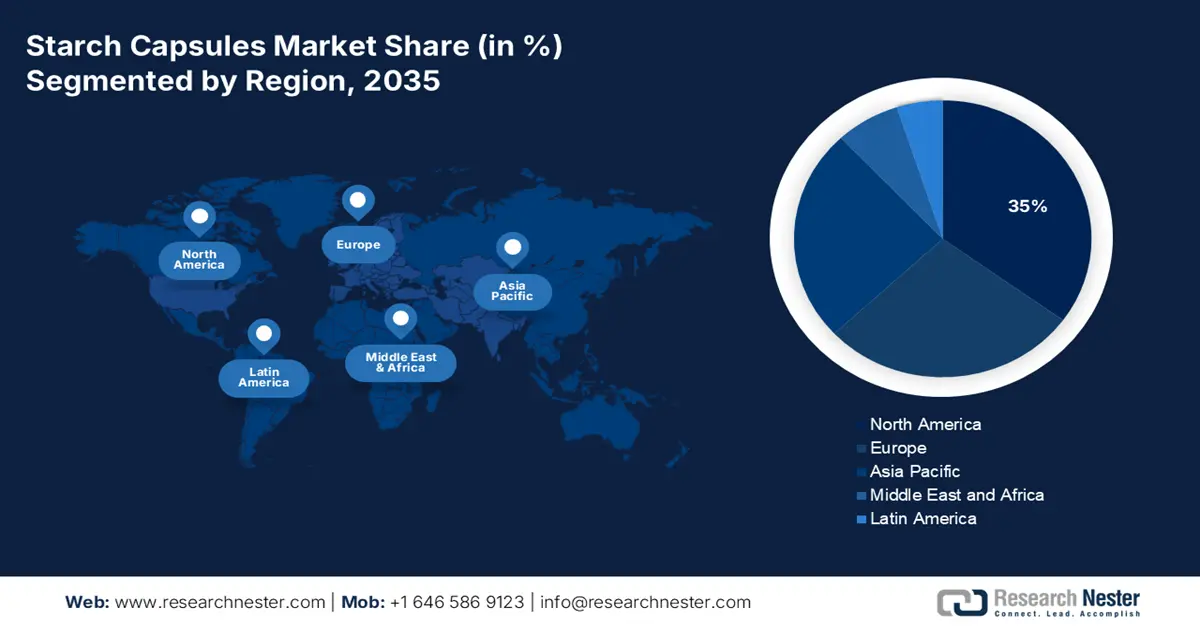

Северная Америка является ключевым игроком на рынке крахмальных капсул, и, как ожидается, её доля составит 35% в течение прогнозируемого периода. Доминирование этого региона обусловлено, главным образом, тенденцией к развитию таких стран, как США и Канада, а также государственными расходами на здравоохранение. США доминируют на рынке Северной Америки благодаря увеличению расходов Medicare на растительные капсулы. Кроме того, Medicaid предлагает значительное покрытие расходов на крахмальные капсулы при хронических заболеваниях до 2021 года. Кроме того, присутствие ключевых игроков на рынке стимулирует развитие рынка в регионе.

Рынок США движим широкой потребительской базой, ориентированной на растительные добавки и фармацевтические препараты. Федеральная поддержка имеет решающее значение для рыночного спроса. Согласно данным CMS за июнь 2025 года, расходы Medicare на здравоохранение выросли на 8,1% до 1029,8 млрд долларов США в 2023 году, включая разработку капсул на основе крахмала для фармацевтических препаратов и нутрицевтиков. Основной тенденцией, подкреплённой государственным финансированием и улучшением страхового покрытия, является включение капсул на основе крахмала в распространённые лекарственные формы, что гарантирует устойчивое расширение рынка.

Канадский рынок крахмальных капсул стремительно растёт и, как ожидается, к 2035 году займёт наибольшую долю рынка. Стратегия развития Québec Life Sciences 2022–2025 предусматривает выделение 211 миллионов долларов США на общеотраслевые инновации, включая поддержку капсул на основе крахмала. Ожидается, что эта инициатива привлечёт 569 миллионов долларов США финансирования и привлечёт почти 2 миллиарда долларов США прямых инвестиций, что отражает мощную государственную поддержку. Кроме того, BioteCanada демонстрирует ежегодный рост производства капсул, ориентированных на экспорт, что, в свою очередь, свидетельствует о позитивных рыночных перспективах страны.

Клинические испытания крахмальных капсул

Название/идентификатор испытания | Вмешательство/Компаратор | Индикация | Статус | Спонсор | Меры достижения результата |

Капсулы N-ацетилглюкозамина при синдроме раздраженного кишечника с диареей (СРК-Д) (NCT02504060) | Плацебо крахмала против N-ацетил-D-глюкозамина | Синдром раздраженного кишечника | Рекрутинг | Dongying Leader Pharmaceutical | Боль в животе, консистенция стула, качество жизни |

Микросферы с крахмалом для здоровья кишечника (NCT01210625) | Nutrabiotix Fiber (микросферы крахмала) | Запор / Здоровье кишечника | Завершенный | Nutrabiotix Ltd / Академические партнеры | Частота стула, консистенция, микробиом кишечника |

Источник : ClinicalTrials.gov

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок крахмальных капсул в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами, достигнув значительной доли в 27,6% в прогнозируемый период. Рынок в значительной степени подпитывается ростом числа случаев хронических заболеваний и высоким спросом на крахмальные капсулы. В Азиатско-Тихоокеанском регионе расположено значительное число развивающихся стран, таких как Индия, Китай, Япония, Южная Корея и Малайзия, где наблюдается широкое распространение крахмальных капсул для лечения заболеваний. Кроме того, потребность в устойчивых терапевтических средствах должна способствовать росту региона, охватывающему развитие рынка.

Для рынка Индии открываются исключительные возможности, обусловленные как государственной, так и частной системой здравоохранения. Индийская промышленность вносит значительный вклад в мировой рынок благодаря своей критической роли в различных отраслях, таких как производство продуктов питания и напитков, фармацевтика и текстиль. Проводятся различные исследования, связанные с крахмальными капсулами, и одно из таких исследований, проведенных NLM в ноябре 2024 года, показало, что крахмальные капсулы проявляют высокую устойчивость к имитированным желудочным жидкостям и минимально растворимы в имитированных кишечных жидкостях. Кроме того, меньший диаметр капсулы, составляющий около 100–150 микрометров, обеспечивает лучшую устойчивость к желудочному распаду, поддерживая пролонгированное высвобождение, благоприятствующее стадиям лечения диабета, требующим контролируемых доз MET.

Рынок крахмальных капсул в Китае растёт в соответствии с национальной политикой в отношении устойчивых лекарственных средств. Рынок растёт благодаря отечественной фармацевтической промышленности и внедрению инновационных высококачественных вспомогательных веществ, таких как крахмальные капсулы. В апреле 2023 года Национальная медицинская биржа (NLM) опубликовала отчёт, согласно которому 79% новых отечественных препаратов подали первые заявки на регистрацию в 2022 году, по сравнению с 60% годом ранее. Поскольку всё больше лекарств требуют пероральных твёрдых лекарственных форм, спрос на крахмальные капсулы растёт.

Обзор европейского рынка

Европейский рынок развивается в условиях жесткого регулирования и активного перехода потребителей на растительные и веганские фармацевтические продукты. Рост обусловлен, главным образом, стремлением Европейского агентства по лекарственным средствам (EMA) к использованию устойчивых и биосовместимых вспомогательных веществ, а также растущим спросом на халяльные и кошерные препараты. Среди наиболее важных тенденций – увеличение инвестиций в исследования и разработки технологий модифицированного крахмала для улучшения стабильности капсул и профилей растворения. Фармацевтическая стратегия ЕС, финансируемая Европейским пространством данных в сфере здравоохранения, направлена на повышение устойчивости цепочек поставок основных медицинских препаратов, таких как современные материалы для капсул.

К 2035 году Германия станет крупнейшим участником европейского рынка. Лидерство Германии обусловлено мощной фармацевтической производственной базой и активными государственными расходами. Согласно данным Министерства торговли и инвестиций Германии за 2025 год, выручка фармацевтической отрасли в 2023 году достигла 59,8 млрд евро при среднегодовом темпе роста 6,4%. Поскольку производители всё чаще используют экологически чистые вспомогательные вещества растительного происхождения для соблюдения правовых и экологических требований, этот рост увеличивает спрос на новые формы выпуска лекарственных средств, такие как капсулы на основе крахмала.

Французский сектор производства крахмальных капсул поддерживается строгим государственным регулированием, соответствующим общеевропейским целям устойчивого развития. Национальное управление здравоохранения Франции (HAS) играет ключевую роль в поддержке производства крахмальных капсул, расширяя доступ пациентов и усиливая интеграцию в программы возмещения расходов на лекарства. Кроме того, поддержка европейских органов здравоохранения новых медицинских технологий способствует развитию отрасли, финансируя местные исследования в области экологически чистых капсул, что укрепляет статус Франции как регионального центра и лидера в области экологичной доставки лекарств.

Основные игроки рынка крахмальных капсул:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

Рынок крахмальных капсул объединяет ключевых игроков, которые используют вертикальную интеграцию и поддержку регулирующих органов для расширения своего глобального присутствия. Крупные компании фокусируются на стратегических партнерствах, приобретениях и расширении, чтобы ускорить выход на рынок во всех странах. Например, Lonza завершила сделку по приобретению Capsugel для расширения своего портфеля продуктов. Кроме того, Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) заявляет, что новые соглашения о неразглашении (NDA) теперь предусматривают капсулы на растительной основе, что стимулирует инвестиции в НИОКР в этом секторе. Следовательно, такие стратегии укрепления экосистемы будут стимулировать внедрение инновационных терапевтических средств, тем самым расширяя присутствие на рынке.

Ниже представлен список некоторых видных игроков, работающих на рынке:

Название компании | Источник | Предполагаемая доля рынка к 2025 году (%) | Фокус отрасли |

Капсугель (Lonza Group) | США/Швейцария | 18% | Мировой лидер; предлагает капсулы на основе крахмала Vcaps® и Vcaps® Plus для фармацевтического и нутрицевтического применения |

Капсулы, ассоциированные с ACG | Индия | 12% | Интегрированное производство; поставляет пустые крахмальные капсулы и готовые дозировочные растворы для клиентов по всему миру |

Qualicaps (Mitsubishi Chemical Group) | Япония | 10% | Ведущий поставщик пустых твердых капсул, включая варианты на основе крахмала, уделяющий особое внимание качеству и инновациям. |

Сухын Капсула | Южная Корея | 9% | Крупный мировой поставщик; производит широкий ассортимент капсул, в том числе на основе крахмала, для фармацевтической промышленности. |

HealthCaps India Ltd. | Индия | 7% | Специализируется на производстве пустых капсул на растительной основе (ГПМЦ и крахмал) для нутрицевтического и фармацевтического секторов. |

Sunil Healthcare Limited | Индия | хх% | Производитель пустых твердых капсул, в том числе крахмальных, для внутреннего и международного рынка. |

Капсула Лефан | Китай | хх% | Китайский производитель сосредоточился на производстве доступных капсул из крахмала и ГПМЦ для внутреннего и азиатского рынков. |

Шаосин Канке Капсула Лтд. | Китай | хх% | Производит различные пустые капсулы, в том числе на основе крахмала, ориентируясь на экспортные рынки. |

Биологическая инженерная компания, ООО | Южная Корея | хх% | Специализируется на высококачественных капсулах растительного происхождения, включая крахмал, для чувствительных составов. |

Фармакапсулы САС (CapsCanada) | Италия/Канада | хх% | Предлагает инновационные решения в области капсул, в том числе на основе крахмала, с сильным присутствием в Европе и Америке. |

Nectar Lifesciences Ltd. | Индия | хх% | Диверсифицированная фармацевтическая компания с вертикальной интеграционной моделью, включающей производство капсул. |

Medi-Caps Ltd. | Индия | хх% | Производитель пустых твердых желатиновых и нежелатиновых капсул, в том числе крахмальных, для фармацевтической промышленности |

ООО «Рокслор» | США | хх% | Американский производитель, специализирующийся на нишевых высококачественных крахмальных и полимерных капсулах для специализированного применения. |

Bright Pharma Caps Inc. | США | хх% | Поставщик пустых капсул, включая заменители на основе крахмала, в первую очередь обслуживающий рынок Северной Америки. |

Шанхайская честная химическая компания, ООО | Китай | хх% | Поставщик химических веществ и вспомогательных веществ, предлагающий крахмальные капсулы в рамках своего более широкого ассортимента продукции |

СНАЗ ФАРМА | Малайзия | хх% | Новый малазийский производитель, специализирующийся на халяльных крахмальных капсулах для рынка Юго-Восточной Азии |

Angtai Pharmaceutical Co., Ltd. | Китай | хх% | Китайский производитель капсул с растущим экспортом пустых капсул на основе крахмала |

Natural Capsules Limited | Индия | хх% | Специализированный производитель пустых твердых капсул, включая нежелатиновые типы, такие как крахмальные |

Группа компаний «Аэнова» | Германия | хх% | Ведущая организация по контрактной разработке и производству (CDMO), которая использует крахмальные капсулы в своих рецептурах |

Captek Softgel International | Австралия | хх% | Специализированный производитель мягких капсул, изучающий и разрабатывающий технологии мягких капсул на основе крахмала |

Ниже приведены области деятельности каждой компании из числа 20 крупнейших мировых производителей:

Последние события

- В мае 2024 года компания Roquette Pharma Solutions объявила о запуске новой смеси LYCAGEL Flex на основе гидроксипропилового горохового крахмала для производства мягких капсул на основе нутрицевтических и фармацевтических препаратов.

- В декабре 2023 года компания Kura Sushi USA запустила Ecopon — биоразлагаемые капсулы из крахмальной бумаги для призов Bikkura Pon, повышая экологичность и сокращая количество пластиковых отходов.

- В октябре 2023 года компания Roquette Pharma Solutions завершила сделку по приобретению Qualicaps у Mitsubishi Chemical Group. Это приобретение направлено, главным образом, на расширение глобального присутствия фармацевтического бизнеса компании, а также на расширение ассортимента пероральных лекарственных форм.

- Report ID: 2580

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Крахмальные капсулы Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.