Обзор рынка спортивной одежды:

Объем рынка спортивной одежды в 2025 году оценивался в 280,4 млрд долларов США и, согласно прогнозам, достигнет 572,5 млрд долларов США к концу 2035 года, увеличиваясь на 7,4% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли спортивной одежды оценивался в 301,1 млрд долларов США.

Рынок спортивной одежды формируется под влиянием растущей активности, поддерживаемой инициативами в области общественного здравоохранения и заметным увеличением потребительских расходов. Согласно данным FRED за март 2026 года, личные потребительские расходы на одежду и обувь в США достигли 586,479 млрд долларов США в 2024 году, что отражает устойчивый рост дискреционных расходов на категории одежды, включая спортивную одежду. Государственные программы по укреплению здоровья также расширяют базу активных потребителей. Кроме того, тенденции к увеличению активности подкрепляются государственными инвестициями; например, правительство Великобритании выделило миллион долларов на развитие массового спорта и программ общественной деятельности, что укрепляет долгосрочные модели потребления спортивной одежды среди различных демографических групп.

Кроме того, торговые потоки и показатели производства подчеркивают глобальный масштаб и динамику предложения в этом секторе. Согласно данным USITC за сентябрь, импорт одежды в США составил более 79,3 млрд долларов, причем значительная доля приходится на спортивную одежду и одежду из синтетических волокон, что подчеркивает зависимость от международных цепочек поставок. Более того, глобальное производство текстиля и одежды стимулирует спрос на переработку и повышение коэффициента использования мощностей в Азии. Кроме того, соблюдение требований устойчивого развития и инновации в материалах приобретают все большее значение в связи с регулирующим надзором. Данные EPA за октябрь 2025 года показывают, что объем текстильных отходов в США достиг 17 миллионов тонн в год, что привлекает внимание политики к переработке и моделям циклического производства. Эти регулирующие и торговые факторы влияют на стратегии закупок, структуру затрат и решения о закупках по всей цепочке создания стоимости спортивной одежды.

Ключ Спортивная одежда Сводка рыночной аналитики:

Основные региональные особенности:

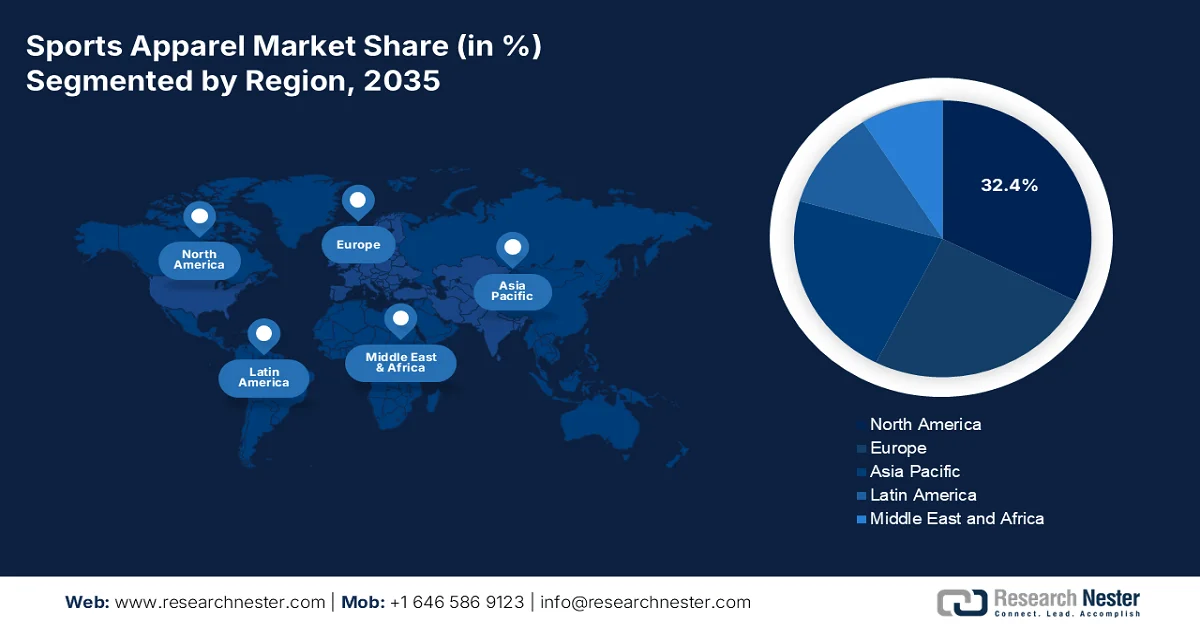

- Ожидается, что к 2035 году доля рынка спортивной одежды в Северной Америке достигнет 32,4%, чему будет способствовать тесная интеграция спортивной культуры и развитая розничная инфраструктура.

- Согласно прогнозам, в период с 2026 по 2035 год среднегодовой темп роста в Азиатско-Тихоокеанском регионе составит 7,1%, чему будут способствовать рост располагаемых доходов и увеличение государственных инвестиций в спортивную инфраструктуру.

Анализ сегмента:

- По прогнозам, к 2035 году средний ценовой сегмент рынка спортивной одежды займет 45,4% рынка, чему способствует растущее предпочтение потребителей, стремящихся к балансу между качеством, функциональностью и доступностью.

- Ожидается, что сегмент онлайн-каналов дистрибуции будет лидировать в течение прогнозируемого периода, чему способствуют растущее удобство мобильной коммерции и наличие эксклюзивных цифровых товарных запасов.

Основные тенденции роста:

- Государственные инвестиции в спортивную инфраструктуру

- Национальные программы по охране здоровья и физической активности

Основные проблемы:

- Волатильность тарифов и издержки в цепочке поставок

- Соответствие принципам устойчивого развития и экологичности.

Ключевые игроки: Nike, Inc. (США), Adidas AG (Германия), Puma SE (Германия), Under Armour, Inc. (США), Lululemon Athletica (Канада), Anta Sports Products Limited (Китай), Li-Ning Company Limited (Китай), Asics Corporation (Япония), Mizuno Corporation (Япония), Fila Holdings Corp. (Южная Корея), Amer Sports, Inc. (Финляндия), Columbia Sportswear Company (США), New Balance Athletics, Inc. (США), VF Corporation (США), Gap Inc. (США), DICK'S Sporting Goods (США), Authentic Brands Group (США), Skechers USA, Inc. (США), Bata Corporation (Канада), Li & Fung Limited (Гонконг/Малайзия).

Глобальный Спортивная одежда Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 280,4 млрд долларов США.

- Размер рынка в 2026 году: 301,1 млрд долларов США.

- Прогнозируемый объем рынка: 572,5 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 7,4% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (32,4% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Германия, Япония, Великобритания

- Развивающиеся страны: Индия, Бразилия, Южная Корея, Индонезия, Вьетнам

Last updated on : 25 March, 2026

Рынок спортивной одежды: факторы роста и проблемы

Факторы роста

- Государственные инвестиции в спортивную инфраструктуру: государственные расходы на спортивную инфраструктуру являются основным фактором спроса на рынке спортивной одежды, расширяя доступ к организованным и рекреационным видам физической активности. Выделение средств на стадионы, общественные спортивные залы и школьные объекты напрямую увеличивает уровень участия, что приводит к росту потребления одежды. Например, по данным правительства Великобритании за январь 2026 года, на модернизацию инфраструктуры массового спорта выделено 436 миллионов долларов США, направленных на расширение участия в различных видах спорта и обеспечение доступа к фитнесу для населения. Эти инвестиции создают устойчивый спрос на спортивную одежду для спортсменов, приобретающих ее оптом. Поскольку правительства уделяют приоритетное внимание спорту как части политики социального развития и вовлечения молодежи, расширение инфраструктуры продолжает стимулировать стабильный, объемный спрос на региональных рынках.

- Национальные программы здравоохранения и физической активности: Рост государственных расходов на профилактическую медицину увеличивает участие в физической активности, что напрямую влияет на спрос на рынке спортивной одежды. Агентства общественного здравоохранения продвигают структурированные физические упражнения для снижения бремени хронических заболеваний, расширяя потребительскую базу для спортивной одежды. Данные CDC за август 2022 года показывают, что только 24,2% взрослого населения США достигли рекомендуемого уровня физической активности в 2022 году, что способствует продолжению федерального и регионального финансирования фитнес-инициатив. Эти инициативы создают постоянный спрос на доступную и среднюю по цене спортивную одежду, подходящую для ежедневных тренировок. Для участников рынка B2B это означает стабильный институциональный спрос со стороны фитнес-программ, школ и оздоровительных инициатив, связанных со здравоохранением.

- Финансирование школьных спортивных программ: Государственные расходы на спорт в сфере образования остаются постоянным фактором, определяющим спрос на спортивную одежду. Государственные средние школы потратили определенный миллиард долларов на спортивные программы, причем значительную часть составляют закупки формы и оборудования. Это продолжает способствовать выравниванию финансирования, увеличивая спрос на одежду для женской команды. Управление по подотчетности правительства отметило, что школы, получающие федеральную помощь, должны обеспечивать равные возможности для занятий спортом, создавая постоянный цикл замены командной формы. Производители, предлагающие комплексные решения по закупкам для школьных округов и спортивных отделов, могут заключать многолетние контракты на поставку. Циклический характер школьного бюджета, который обычно утверждается весной для осенних видов спорта, позволяет поставщикам согласовывать усилия по продажам с финансовыми календарями государственного сектора.

Проблемы

- Волатильность тарифов и издержки в цепочке поставок: нестабильность торговой политики стала серьезным препятствием на рынке спортивной одежды. Рост наблюдается, несмотря на значительные ограничения цен со стороны правительства, вызванные тарифами. Неопределенность, связанная с потенциальными тарифами, парализовала всю отрасль. Новым игрокам предстоит непростая задача — справиться с этими колеблющимися издержками, в то время как ведущие игроки лучше справляются с последствиями. Отрасль адаптировалась, переложив на потребителей лишь треть издержек, связанных с тарифами, а оставшаяся часть покрывается производителями и брендами.

- Устойчивое развитие и соответствие экологическим стандартам: переход к использованию экологически чистых материалов представляет собой как возможность, так и серьезную проблему на рынке спортивной одежды. Рынок экологичной спортивной одежды для отдыха растет по сравнению с предыдущим годом. Однако пошлины на переработанную пряжу и биоволокна увеличивают производственные затраты для производителей экологичной одежды. Новые игроки сталкиваются с проблемами устойчивого развития, а потребители требуют экологически чистых продуктов, но остаются чувствительными к цене, в то время как экологичные материалы стоят дороже, особенно когда применяются пошлины.

Размер и прогноз рынка спортивной одежды:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

7,4% |

|

Базовый размер рынка (2025 год) |

280,4 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

572,5 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка спортивной одежды:

Анализ ценовых сегментов

В ценовом сегменте лидирует средний ценовой диапазон, который, как ожидается, к концу 2035 года займет наибольшую долю в 45,4%. Рост сегмента обусловлен потребительским спросом на баланс между качеством, функциональными характеристиками и доступностью. В отличие от других подсегментов, ориентированных на элитных спортсменов, или бюджетных линий, конкурирующих исключительно по цене, одежда среднего ценового сегмента предлагает сочетание прочных тканей и узнаваемости бренда без заоблачных цен. Согласно данным FRED за декабрь 2025 года, расходы на одежду и услуги достигли 1461 доллара США, причем значительная часть была направлена на бренды спортивной одежды среднего ценового сегмента, предлагающие универсальность как для тренировок, так и для повседневной носки. Растущие тенденции в стиле athleisure еще больше стимулируют спрос на одежду среднего ценового сегмента среди городских потребителей, стремящихся к стилю и комфорту.

Анализ сегментов каналов сбыта

В сегменте каналов дистрибуции онлайн-сегмент занимает лидирующие позиции на рынке спортивной одежды. Этот сегмент развивается благодаря удобству мобильной коммерции и эксклюзивным цифровым каталогам, предлагаемым брендами, что позволяет избежать традиционных розничных наценок. Согласно отчету Бюро переписи населения США за март 2026 года, объем продаж в электронной коммерции в четвертом квартале 2025 года достиг 1 900,5 млрд долларов США, при этом одежда и аксессуары остаются крупнейшей онлайн-категорией. В частности, в отчете отмечается рост проникновения онлайн-торговли в магазины спортивных товаров, товаров для хобби и книжные магазины. Эти данные подтверждают, что потребители теперь предпочитают удобный просмотр товаров и возможность примерки на дому, которые предоставляют цифровые платформы, традиционным посещениям обычных магазинов.

Анализ сегментов по типам тканей

Полиэстер занимает лидирующие позиции в сегменте тканей на рынке спортивной одежды, ценясь за свою прочность, влагоотводящие свойства и экономичность в производстве. По мере того, как отрасль стремится к устойчивому развитию, переработанный полиэстер, полученный из пластиковых бутылок, становится стандартом для таких крупных брендов, как Nike и Adidas. Согласно данным OEC за 2024 год, импорт штапельных волокон полиэстера в США в 2024 году достиг 561 миллиона долларов США. Эти данные подчеркивают сильную зависимость производственного сектора от синтетических материалов для удовлетворения глобального спроса на высокоэффективную спортивную одежду. Кроме того, в отчете отмечается, что хлопок остается актуальным для повседневной одежды, а функциональные требования современного спорта продолжают отдавать предпочтение синтетическим смесям, обеспечивающим компрессию, эластичность и быстрое высыхание.

Ведущие экспортеры штапельного полиэстера, 2024 год

Страна | Ценить |

Китай | 1,36 млрд долларов США |

Южная Корея | 699 миллионов долларов США |

Таиланд | 449 миллионов долларов США |

Источник: ОЭС

Наш углубленный анализ рынка спортивной одежды включает следующие сегменты:

Сегмент | Подсегменты |

Тип продукта |

|

Конечный пользователь |

|

Канал сбыта |

|

Ценовой диапазон |

|

Тип ткани |

|

Приложение |

|

Возрастная группа |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок спортивной одежды — региональный анализ

Анализ рынка Северной Америки

Северная Америка доминирует и, как ожидается, к концу 2035 года займет региональную долю в 32,4% на рынке спортивной одежды. Регион характеризуется глубокой культурной интеграцией спорта и фитнеса в повседневную жизнь. Рынок характеризуется хорошо развитой розничной инфраструктурой, высоким уровнем располагаемого дохода потребителей и выраженным предпочтением брендовой спортивной одежды, которая легко переходит в повседневную одежду для активного отдыха. Ключевым структурным фактором является институциональная система закупок, охватывающая все — от федеральных оборонных контрактов на экипировку для физической подготовки до муниципальных инвестиций в общественные спортивные сооружения. Производители в этом регионе получают выгоду от развитой логистической сети, обеспечивающей быструю доставку, но им приходится ориентироваться в сложной нормативно-правовой среде, характеризующейся строгими требованиями к торговой документации и развивающейся цепочкой поставок со значительной ценовой властью.

Высокая потребительская активность и статус США как крупного мирового импортера спортивных товаров стимулируют рынок спортивной одежды в США. Согласно данным ВТО за июль 2024 года, импорт спортивных товаров в 2022 году достиг почти 64 миллиардов долларов США, при этом США были определены как один из основных регионов-импортеров, что указывает на высокую зависимость от международных цепочек поставок для удовлетворения внутреннего спроса. Более того, устойчивые расходы на одежду на уровне домохозяйств в 2023 году: американские домохозяйства в среднем тратили 655 долларов США на женскую одежду и 406 долларов США на мужскую одежду, а также дополнительные расходы на детскую одежду и обувь, согласно данным Бюро статистики труда США за февраль 2025 года. Более высокие расходы на одежду также свидетельствуют о более высоком потенциале роста в сегменте спортивной одежды, что, следовательно, стимулирует рыночный спрос.

Годовые расходы на одежду, 2025 год

Метрическая система (по возрасту) | Расходы (доллары США) |

Женщины от 16 лет и старше | 655 |

Девочки от 2 до 15 лет | 87 |

Женская обувь | 208 |

Мужчины от 16 лет и старше | 406 |

Мальчики от 2 до 15 лет | 96 |

Мужская обувь | 147 |

Источник: Бюро статистики труда США, февраль.

Широкое участие в физической активности стимулирует рынок спортивной одежды в Канаде и поддерживает стабильный спрос на одежду для активного отдыха и занятий спортом. Согласно данным Статистического управления Канады за ноябрь 2023 года, 55% канадцев в возрасте 15 лет и старше занимались спортом в течение 12 месяцев, при этом среди мужчин этот показатель выше (62%), чем среди женщин (49%). Такое широкое участие создает стабильный спрос в различных категориях одежды, включая одежду для бега, купальники и тренировочную одежду. Тенденции, специфичные для конкретных видов спорта, также влияют на спрос: плавание (35%), велоспорт (33%) и бег (27%) являются наиболее распространенными видами спорта, что указывает на высокое потребление специализированной одежды. Эти модели участия поддерживают как сезонные, так и круглогодичные циклы спроса. Эти данные позиционируют Канаду как стабильный рынок, ориентированный на активное участие.

Анализ рынка Азиатско-Тихоокеанского региона

По прогнозам, Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в рассматриваемый период с 2026 по 2035 год, и ожидается, что его рост составит 7,1% в год. Движущими силами роста региона являются увеличение располагаемых доходов, рост государственных инвестиций в спортивную инфраструктуру и развитые производственные мощности. Регион выигрывает от концентрации мощностей текстильной промышленности, поскольку три ведущих поставщика одежды из синтетических волокон демонстрируют доминирование региона в этой отрасли. Государственные инициативы в регионе стимулируют рост спроса на регулярную физическую активность, а Министерство образования, культуры и спортивной науки и технологий Японии финансирует школьные спортивные программы, требующие регулярной замены формы. Кроме того, инвестиции в инфраструктуру создают устойчивый спрос на форму и экипировку для команд.

Быстрый рост спроса, высокое внутреннее потребление и растущее влияние местных брендов формируют рынок спортивной одежды в Китае . Согласно данным ITA за январь 2022 года, прогнозируется, что рынок будет расти примерно на 11% в год, достигнув 82,8 млрд долларов США к 2024 году. Этот экономический сдвиг стимулирует увеличение расходов на спортивную одежду, обувь и аксессуары среди городского населения. С другой стороны, конкурентная среда меняется с ростом числа отечественных брендов в рамках тренда «гуочао», когда молодые потребители предпочитают продукцию местного дизайна, включающую элементы китайской культуры. Данные по КНР за март 2022 года показывают, что такие компании, как ANTA Sports, укрепили свои рыночные позиции, достигнув выручки в 6,9 млрд долларов США в 2021 году и превзойдя по доле рынка ряд международных конкурентов. Эти данные свидетельствуют о том, что Китай является быстрорастущим и стратегически важным рынком.

Развитая производственная база, растущий внутренний спрос и увеличение экспортной составляющей стимулируют рынок спортивной одежды в Индии . Согласно данным IBEF за декабрь 2025 года, рынок спортивных товаров страны оценивался примерно в 4,5 миллиарда долларов США, что свидетельствует о стабильном росте, обусловленном увеличением участия в спортивных и фитнес-мероприятиях. Индия также играет важную роль в глобальных цепочках поставок: около 60% ее продукции спортивного назначения экспортируется, а общий объем экспорта достигнет около 400,1 миллиона долларов США в 2025 году. Кроме того, в этом секторе занято около 500 000 человек, что подчеркивает его экономическую значимость. Рост потребительских расходов, государственная поддержка спортивных инициатив и растущая культура фитнеса еще больше укрепляют внутренний спрос на спортивную одежду, позиционируя Индию как производственный центр и развивающийся потребительский рынок.

Анализ европейского рынка

Рынок спортивной одежды в Европе быстро расширяется и характеризуется сильной трансграничной торговой интеграцией и растущей институциональной поддержкой физической активности. Регион способствует развитию массового спорта в странах-членах ЕС, что напрямую стимулирует спрос на командную форму и оборудование. Рынок выигрывает от устойчивого спроса на спортивную одежду среди участников. Рынок также выигрывает от гармонизированной нормативно-правовой базы ЕС, которая упрощает дистрибуцию в странах-членах, поскольку производители должны соблюдать строгие химические нормы, регулирующие производство. Кроме того, концентрация розничной торговли значительно варьируется в зависимости от уровня проникновения электронной коммерции, и на рынке доминирует традиционная специализированная розничная торговля.

Сильная институциональная поддержка и широкое участие в организованных спортивных мероприятиях формируют рынок спортивной одежды в Германии . Согласно данным EPAS за март 2023 года, государственные расходы на спорт достигли более 450 миллионов долларов США, причем более половины из них было направлено на спортивные сооружения и национальную инфраструктуру, что укрепило доступ к тренировочным площадкам и увеличило спрос на товары, связанные со спортом, включая одежду. Более того, данные Sports in Germany за март 2023 года показывают, что страна заняла третье место в общем зачете олимпийских медалей за всю историю, завоевав более 1800 медалей, что отражает глубоко укоренившуюся экосистему высокоэффективного спорта. Кроме того, 27 миллионов человек являются членами около 90 000 спортивных клубов, создавая большую и стабильную потребительскую базу для командной формы, тренировочного снаряжения и одежды для занятий спортом в свободное время. Эти данные свидетельствуют об активном росте рынка.

Рынок спортивной одежды в Великобритании поддерживается активным образом жизни и постоянными государственными инвестициями. Согласно данным Sport England за апрель 2025 года, почти 63,7% взрослых в 2023 году выполняли рекомендованные 150 минут физической активности в неделю, что отражает широкую и активную потребительскую базу, которая стимулирует спрос на спортивную одежду в различных видах спорта. Эта активность подкрепляется государственным финансированием; согласно отчету правительства Великобритании за январь 2026 года, правительство Великобритании выделило более 300 миллионов фунтов стерлингов на развитие спортивных сооружений на низовом уровне и школьной инфраструктуры. Сочетание широкого участия, институциональных закупок через клубы и школы, а также стабильных дискреционных расходов поддерживает устойчивый спрос как в категории спортивной одежды, так и в категории повседневной одежды, позиционируя Великобританию как зрелый и стабильно растущий рынок.

Ключевые игроки рынка спортивной одежды:

- Nike, Inc. (США)

- Adidas AG (Германия)

- Puma SE (Германия)

- Under Armour, Inc. (США)

- Lululemon Athletica (Канада)

- Компания Anta Sports Products Limited (Китай)

- Ли-Нин Компани Лимитед (Китай)

- Корпорация Asics (Япония)

- Корпорация Мизуно (Япония)

- Fila Holdings Corp. (Южная Корея)

- Amer Sports, Inc. (Финляндия)

- Компания Columbia Sportswear (США)

- New Balance Athletics, Inc. (США)

- Корпорация VF (США)

- Gap Inc. (США)

- DICK'S Sporting Goods (США)

- Authentic Brands Group (США)

- Skechers USA, Inc. (США)

- Корпорация Bata (Канада)

- Li & Fung Limited (Гонконг/Малайзия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Nike Inc. является доминирующим игроком на рынке спортивной одежды и сохраняет свои лидирующие позиции благодаря неустанным инновациям и тесной связи с потребителями. Компания использует свою масштабную стратегию Nike Direct, чтобы обходить традиционную розничную торговлю и привлекать клиентов через свои приложения и программы лояльности. Компания предлагает как профессиональную экипировку для занятий спортом, так и ретро-кроссовки в стиле casual. В 2024 году выручка компании составила 51,4 миллиарда долларов США.

- Компания Adidas AG остается лидером на рынке спортивной одежды, сочетая спортивные характеристики с культурой уличной моды. После разрыва с Канье Уэстом компания стратегически переориентировалась на восстановление своего бренда, сосредоточившись на своем наследии в футболе и беге. Компания уделяет особое внимание устойчивому развитию, используя для производства продукции переработанные материалы. Согласно годовому отчету за 2024 год, почти 32% от общего объема продаж пришлось на Европу.

- Компания Puma SE успешно перепозиционировала себя как быстрорастущего игрока на рынке спортивной одежды, объединив спорт и моду. Компания вдохнула новую жизнь в свой бренд благодаря громким коллаборациям со знаменитостями. На современном рынке компания уделяет большое внимание категориям товаров для тренировок и бега, используя тренд на ретро-кроссовки.

- Компания Under Armour Inc. заняла особую нишу на рынке спортивной одежды, ориентируясь на функциональность и износостойкость. В отличие от конкурентов, ориентированных на повседневный стиль, компания уделяет большое внимание разработке тканей для повышения спортивных результатов, таких как технологии UA Rush и HOVR.

- Компания Lululemon Athletica произвела революцию на рынке спортивной одежды, по сути, создав категорию athleisure (спортивная одежда для повседневной носки). Начав с брюк для йоги, компания успешно расширила ассортимент своей продукции для тренировок по бегу и даже товаров для ухода за собой. В премиум-сегменте компания выделяется благодаря высококачественным тканям и сильной розничной модели, ориентированной на сообщество.

Вот список ключевых игроков, работающих на мировом рынке спортивной одежды:

Глобальный рынок спортивной одежды отличается высокой конкуренцией и доминируется большим количеством транснациональных гигантов, в первую очередь Nike и Adidas, которые вместе занимают значительную долю рынка. Конкурентная среда определяется быстрыми инновациями в продуктах, агрессивным маркетингом с использованием поддержки спортсменов и сильным переходом к цифровым каналам продаж. Например, в 2024 году Adidas получил 18% от общего объема продаж через цифровые каналы. Ключевые стратегические инициативы ведущих игроков включают в себя значительный акцент на устойчивое развитие, при этом компании лидируют в использовании переработанных материалов. Кроме того, наблюдается явный сдвиг от чисто спортивной одежды к повседневной одежде. Чтобы завоевать долю рынка в развивающихся странах, эти производители все чаще локализуют цепочки поставок и дизайн продукции, чтобы удовлетворить региональные спортивные предпочтения, такие как крикет в Индии и бадминтон в Азии.

Структура рынка спортивной одежды на корпоративном уровне:

Последние события

- В июне 2025 года компания Anta Sports завершила приобретение Jack Wolfskin. Это приобретение соответствует стратегии глобализации Группы, ориентированной на один бренд и охватывающей множество компаний, и открывает возможности для дальнейшего укрепления и роста сегмента товаров для активного отдыха.

- В мае 2025 года компания DICK'S Sporting Goods , Inc. объявила о заключении окончательного соглашения о слиянии, в соответствии с которым DICK'S приобрела Foot Locker. Эта сделка предполагает оценку стоимости акционерного капитала примерно в 2,4 миллиарда долларов США и стоимость предприятия примерно в 2,5 миллиарда долларов США.

- В сентябре 2024 года Authentic Brands Group объявила о завершении приобретения культового бренда спортивной одежды Champion. Приобретение Champion стало вторым по величине приобретением бренда в истории Authentic, поскольку компания ежегодно генерирует почти 3 миллиарда долларов США в мировом розничном обороте.

- Report ID: 8474

- Published Date: Mar 25, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.