Обзор рынка хирургии позвоночника:

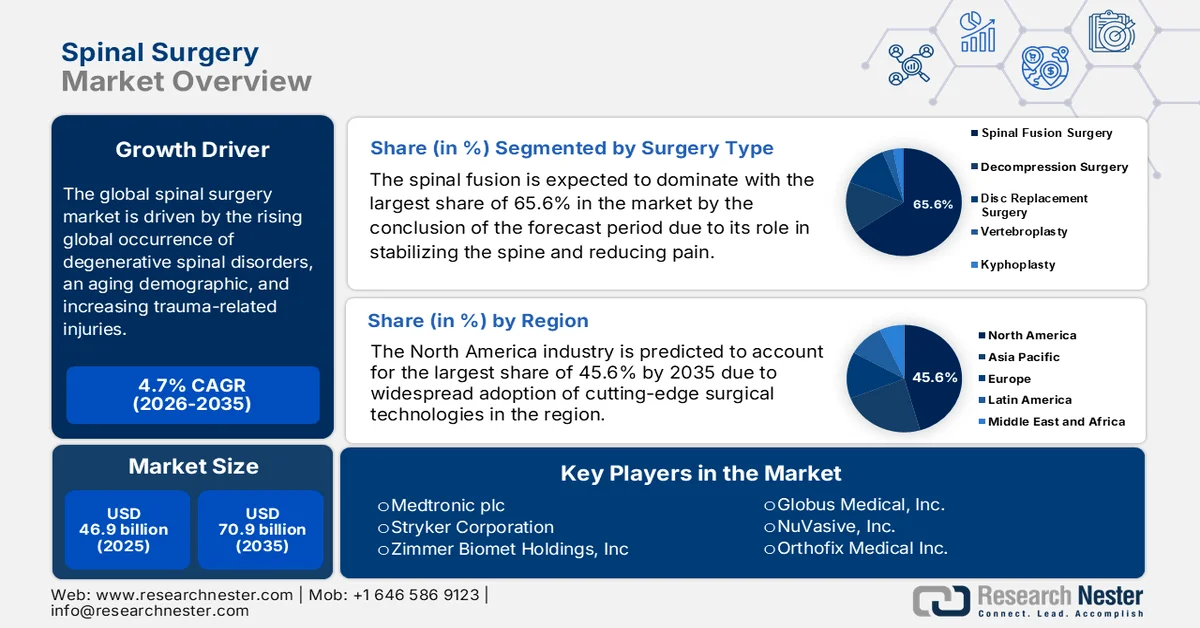

Объем рынка спинальной хирургии в 2025 году оценивался в 46,9 млрд долларов США и, как ожидается, достигнет 70,9 млрд долларов США к 2035 году, увеличиваясь на 4,7% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли спинальной хирургии оценивался в 49,1 млрд долларов США.

Мировой рынок хирургии позвоночника ожидает значительный рост, который в первую очередь обусловлен увеличением числа случаев дегенеративных заболеваний позвоночника во всем мире, старением населения и ростом травм. В этой связи статья, опубликованная Всемирной организацией здравоохранения (ВОЗ) в апреле 2024 года, показала, что травмы спинного мозга поражают более 15 миллионов человек во всем мире, что составляет около 15,4 миллионов случаев в год, и приводят к более чем 4,5 миллионам лет жизни с инвалидностью ежегодно. В ней также отмечалось, что травматические причины, в первую очередь падения и дорожно-транспортные происшествия, составляют большинство случаев, в то время как старение населения приводит к росту нетравматических травм спинного мозга, связанных с дегенеративными и сосудистыми заболеваниями. Таким образом, эти статистические данные подчеркивают огромные возможности для решений в области хирургии позвоночника в ближайшие годы.

Динамика объема операций на позвоночнике в Нью-Йорке за исторический период (2019-2023 гг.)

Год | Тотальное хирургическое вмешательство | Изменение в процентах по сравнению с 2019 годом |

2019 | 26,066 | - |

2020 | 20,437 | −21,6% |

2021 | 24,829 | −4,8% |

2022 | 26,271 | +0,8% |

2023 | 30,485 | +17,0% |

Источник: NIH

Кроме того, рынок хирургии позвоночника находится на пороге дальнейшей трансформации благодаря цифровым хирургическим экосистемам и биоразлагаемым материалам. Экономическое бремя значительно возросло, что повышает потребность в экономически эффективных хирургических решениях. Согласно статье, опубликованной Национальным институтом здравоохранения (NIH) в октябре 2025 года в США, деформации позвоночника у взрослых поражают около 0,5% взрослого населения, имеющего коммерческую медицинскую страховку, что составляет более 567 000 пациентов за семь лет. Экономическое бремя на одного пациента существенно: расходы плательщиков составляют в среднем 7619 долларов США в год, а социальные издержки достигают 8759 долларов США на одного пациента, при этом на них влияют как консервативное лечение (44–48%), так и оперативное лечение (51–55%). Доля хирургических вмешательств составляет 3,5% (спондилодез) и 2,9% (декомпрессия) в год, поэтому на эти процедуры приходится большая часть затрат. За двухлетний период совокупные затраты плательщиков на 100 000 пациентов составили 5,4 миллиона долларов США, в то время как социальные расходы достигли почти 8,9 миллиарда долларов США, что указывает на области для оптимизации затрат и целенаправленных клинических инноваций.

Ключ Хирургия позвоночника Сводка рыночной аналитики:

Основные региональные особенности:

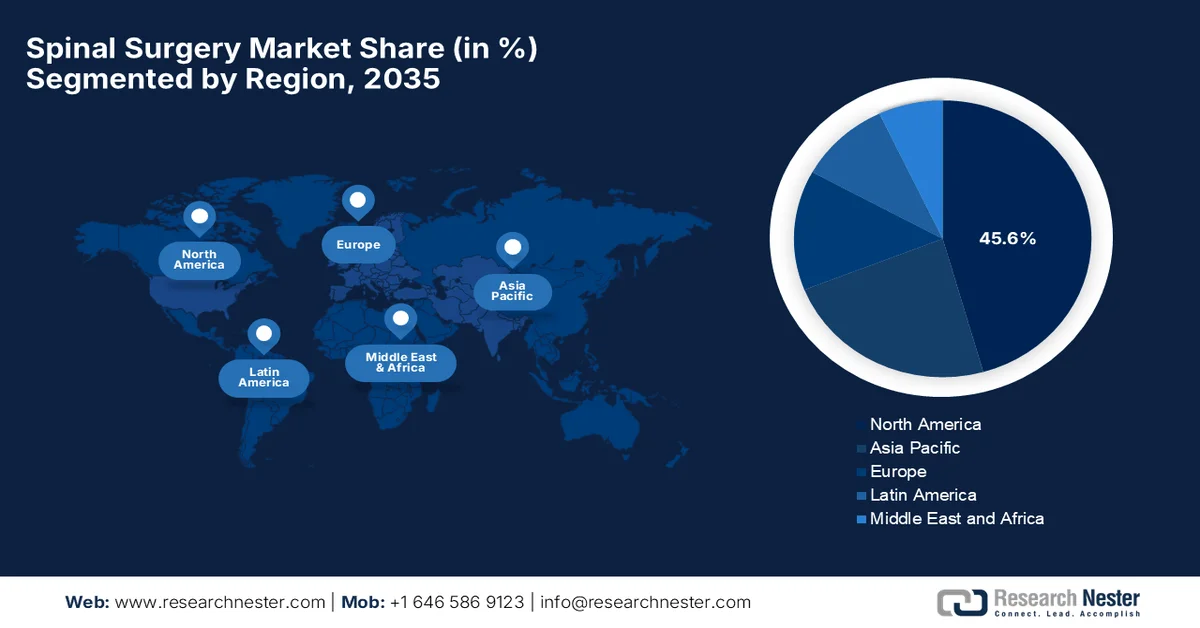

- По прогнозам, к 2035 году доля рынка спинальной хирургии в Северной Америке достигнет 45,6%, чему будут способствовать развитая инфраструктура здравоохранения и растущее внедрение роботизированных хирургических технологий.

- Азиатско-Тихоокеанский регион готов продемонстрировать значительный рост в период с 2026 по 2035 год, чему способствуют расширение доступа к здравоохранению и поддерживающие государственные инициативы, направленные на повышение возможностей хирургической помощи.

Анализ сегмента:

- Согласно прогнозам, к 2035 году сегмент операций по спондилодезу займет доминирующую долю в 65,6%, чему способствует доказанная эффективность этой методики в стабилизации позвоночника и облегчении боли, связанной с дегенеративными заболеваниями межпозвоночных дисков.

- Ожидается, что к 2035 году сегмент поясничной хирургии займет значительную долю выручки, чему способствует растущая во всем мире распространенность заболеваний нижней части спины и увеличение спроса на хирургическое лечение.

Основные тенденции роста:

- Технологические достижения в хирургических методах

- Расширение инфраструктуры здравоохранения

Основные проблемы:

- Риск осложнений и необходимости повторных операций

- Ценовое давление и жесткая конкуренция

Ключевые игроки: Medtronic plc (США), Johnson & Johnson - DePuy Synthes (США), Stryker Corporation (США), Zimmer Biomet Holdings, Inc. (США), Globus Medical, Inc. (США), NuVasive, Inc. (США), Orthofix Medical Inc. (США), Alphatec Spine, Inc. (США), RTI Surgical Holdings, Inc. (США), Xtant Medical Holdings, Inc. (США), B. Braun Melsungen AG (Германия), Ulrich GmbH & Co. KG (Германия), Spinal Elements (США), Highridge Medical (США), Spineart SA (Швейцария), Medacta International SA (Швейцария), Joimax GmbH (Германия), Otsuka Medical Devices Co., Ltd. (Япония), Seikagaku Corporation (Япония), GS Medical Co., Ltd. (Южная Корея), Life Healthcare Group (Австралия), Nutech Medical Devices Pvt. Ltd. (Индия).

Глобальный Хирургия позвоночника Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 46,9 млрд долларов США.

- Размер рынка в 2026 году: 49,1 млрд долларов США.

- Прогнозируемый объем рынка: 70,9 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 4,7% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (45,6% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Япония, Китай, Великобритания

- Развивающиеся страны: Индия, Южная Корея, Бразилия, Мексика, Индонезия

Last updated on : 24 December, 2024

Рынок спинальной хирургии: факторы роста и проблемы

Факторы роста

- Технологические достижения в хирургических методах: Технологические инновации стремительно трансформируют спинальную хирургию, повышая успешность процедур и расширяя возможности лечения. Такие прорывы, как роботизированные системы, передовые методы визуализации с навигацией в реальном времени и имплантаты, напечатанные на 3D-принтере, повышают точность и снижают частоту осложнений, тем самым стимулируя общий рынок спинальной хирургии. В августе 2024 года компания DePuy Synthes объявила о выпуске активной роботизированной системы VELYS (VELYS SPINE), которая является ее первой роботизированной платформой двойного назначения и автономной навигационной системой для спинальной хирургии. Система одобрена FDA для проведения операций по фиксации шейного, грудопоясничного и крестцово-подвздошного отделов позвоночника и интегрируется с существующим портфелем продукции J&J для спинальной хирургии. Таким образом, благодаря таким постоянным достижениям, рынок спинальной хирургии будет демонстрировать значительный рост в ближайшие годы.

- Расширение инфраструктуры здравоохранения: Развитие инфраструктуры здравоохранения на развивающихся рынках активно расширяет доступ к услугам спинальной хирургии, целенаправленно способствуя росту рынка спинальной хирургии. Бурные инвестиции в больницы, амбулаторные хирургические центры и специализированные клиники особенно увеличивают хирургические возможности и доступность передовых процедур. В этом контексте правительство Манитобы в марте 2026 года щедро инвестировало в общей сложности 2,7 миллиона долларов США в расширение передовой спинальной хирургии в больнице Конкордия, тем самым увеличивая хирургические возможности и сокращая время восстановления пациентов. В июне 2025 года хирурги провели первую операцию на позвоночнике с использованием навигационной системы, применяя 3D-визуализацию и точное наведение, что позволило проводить малоинвазивные процедуры, при этом большинство пациентов выписывались в тот же или на следующий день, что способствует общему росту рынка спинальной хирургии.

- Спрос на малоинвазивные и амбулаторные процедуры : Наблюдается структурный сдвиг в сторону малоинвазивных и амбулаторных операций на позвоночнике, обусловленный предпочтениями пациентов в отношении более быстрого восстановления и сокращения сроков пребывания в больнице. В июне 2023 года в статье, опубликованной Национальным институтом здоровья (NIH), были проанализированы 164 малоинвазивные операции на шейном и поясничном отделах позвоночника, проведенные в амбулаторных хирургических центрах во время пандемии COVID-19. В статье подчеркивалось, что к процедурам относились ACDF, ALIF, MILD, PELD и кифопластика, при этом все пациенты были выписаны в тот же день. В этом контексте операции продемонстрировали, что амбулаторные малоинвазивные подходы являются безопасными и эффективными, сокращая сроки пребывания в больнице, периоперационную боль и время восстановления. Таким образом, этот опыт подчеркивает растущее внедрение передовых малоинвазивных методов, удовлетворяющих спрос пациентов на более быстрое восстановление и менее инвазивные варианты лечения, что приносит пользу всему рынку хирургии позвоночника.

Проблемы

- Риск осложнений и повторных операций: В связи с постоянным техническим прогрессом, операции на позвоночнике сопряжены с такими рисками, как инфекция, повреждение нервов, отказ имплантата и даже дегенерация сегментов. Поэтому эти осложнения могут привести к повторным хирургическим вмешательствам, что, в свою очередь, увеличивает как затраты на здравоохранение, так и нагрузку на пациентов. В то же время, негативные клинические результаты также влияют на уверенность пациентов и внедрение врачами новых устройств или методов. Кроме того, медико-юридические риски, связанные с хирургическими осложнениями, могут отпугивать хирургов от внедрения инновационных, но менее известных технологий. Производителям в области спинальной хирургии необходимо постоянно инвестировать в повышение безопасности продукции и улучшение клинических данных. Таким образом, постоянный риск осложнений считается серьезной проблемой, ограничивающей широкое распространение и рост рынка спинальной хирургии.

- Ценовое давление и жесткая конкуренция: Рынок спинальной хирургии отличается высокой конкуренцией, на нем доминируют глобальные игроки, а также многочисленные региональные производители, борющиеся за долю рынка. Эта конкуренция приводит к ценовому давлению, особенно на стандартизированные продукты, такие как имплантаты для спондилодеза. Больницы и организации по групповым закупкам ведут агрессивные переговоры, что, в свою очередь, снижает рентабельность производителей. В то же время, новые игроки рынка спинальной хирургии предлагают экономически эффективные альтернативы, что усугубляет конкуренцию. В этом контексте компаниям необходимо дифференцироваться за счет инноваций, брендинга и клинических результатов, а не сосредотачиваться только на цене. Баланс между конкурентоспособностью по стоимости и постоянными инвестициями в исследования и разработки является важной стратегической задачей как для устоявшихся, так и для новых игроков рынка.

Размер и прогноз рынка операций на позвоночнике:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

4,7% |

|

Базовый размер рынка (2025 год) |

46,9 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

70,9 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка хирургии позвоночника:

Анализ сегментов по типам хирургических вмешательств

Ожидается, что к концу прогнозного периода спондилодез займет наибольшую долю рынка спинальной хирургии — 65,6%. Доминирование этого сегмента во многом обусловлено его доказанной эффективностью в стабилизации позвоночника и уменьшении боли, вызванной дегенеративными заболеваниями межпозвоночных дисков и другими проблемами позвоночника. В феврале 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило стимулятор спондилодеза Xstim, специально разработанный для поддержки операции по спондилодезу поясничного отдела позвоночника. Это устройство использует электрические сигналы, передаваемые через кожные электроды, для стимуляции заживления костей и сращения в поясничном отделе. Это одобрение подчеркивает продолжающиеся инновации в лечении спондилодеза, укрепляя его роль как основного хирургического метода стабилизации позвоночника и, следовательно, указывая на более широкий охват сегмента.

Исторические тенденции использования хирургических вмешательств на позвоночнике по типам операций (2012-2021 гг.)

Тип процедуры | 2012 | 2021 | % Изменять |

Всего процедур | 30,449 | 36,294 | +19,20% |

шейка | 7354 | 9605 | +30,61% |

поясничный отдел | 22,456 | 26 940 | +19,97% |

Слияние | 19,388 | 23,141 | +19,36% |

Декомпрессия | 19,282 | 20,093 | +4,21% |

Источник: NIH

Анализ сегментов приложений

Ожидается, что сегмент поясничной хирургии, относящийся к области применения, займет значительную долю рынка спинальной хирургии к концу прогнозируемого периода. Рост этого сегмента в значительной степени обусловлен высокой распространенностью заболеваний поясничного отдела позвоночника, что существенно увеличивает спрос на операции на поясничном отделе. В июне 2023 года в статье ВОЗ сообщалось, что боли в пояснице ежегодно поражают почти 619 миллионов человек во всем мире, и прогнозы указывают на то, что к 2050 году это число возрастет до 843 миллионов в связи со старением населения и ростом численности населения. Кроме того, в статье также отмечалось, что это ведущая причина инвалидности во всем мире, с пиком заболеваемости в возрасте от 50 до 55 лет и более высокой распространенностью среди женщин. Более того, около 90% случаев являются неспецифическими, что отражает важность реабилитации и изменения образа жизни для купирования симптомов и улучшения функций, что указывает на позитивные перспективы рынка спинальной хирургии.

Анализ сегмента конечных пользователей

С точки зрения конечного пользователя, прогнозируется, что сегмент больниц займет значительную долю на рынке спинальной хирургии в течение указанного периода времени. Рост этого сегмента обусловлен развитой инфраструктурой, доступом к многопрофильным хирургическим бригадам и возможностью проведения сложных операций на позвоночнике. Больницы предоставляют полный спектр услуг, включая предоперационную оценку, передовые хирургические технологии и послеоперационную реабилитацию, что обеспечивает лучшие результаты лечения пациентов в сложных случаях. В то же время, больницы считаются предпочтительным местом для большинства операций на позвоночнике, особенно тех, которые требуют специализированного оборудования, управления высоким риском или многоуровневых вмешательств. С другой стороны, их накопленный опыт и ресурсы поддерживают их лидирующие позиции на рынке. Таким образом, наличие всех этих факторов ответственно повышает позиции данного подтипа в этой категории.

Наш углубленный анализ рынка хирургии позвоночника включает следующие сегменты:

Сегмент | Подсегменты |

Тип операции |

|

Приложение |

|

Конечный пользователь |

|

Тип продукта |

|

Тип процедуры |

|

Материал |

|

Показания |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок операций на позвоночнике — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу прогнозируемого периода рынок спинальной хирургии в Северной Америке будет доминировать, занимая наибольшую долю в 45,6%. Развитая инфраструктура здравоохранения, растущее внедрение хирургических технологий и повышенный спрос на операции на позвоночнике являются основными факторами, определяющими лидерство региона в этом секторе. Хорошо развитая система больниц Северной Америки и квалифицированный хирургический персонал также укрепляют ее лидирующие позиции на мировом рынке. В июне 2025 года Детский медицинский центр Dell North Campus, входящий в состав Ascension, стал первым в мире педиатрическим госпиталем, где были проведены операции на позвоночнике с использованием передовой активной роботизированной навигационной платформы. Отмечается, что эта технология повышает точность в сложных случаях деформаций позвоночника, способствуя улучшению установки винтов и более быстрому выздоровлению пациентов. Кроме того, платформа сочетает автономную навигацию с активной робототехникой, и благодаря такому технологическому внедрению регион в ближайшие годы ожидает беспрецедентный рост.

Старение населения и быстрый переход к амбулаторному лечению способствуют общему росту рынка спинальной хирургии в США. Технологические достижения играют центральную роль в этой эволюции, обусловленной явным отказом от традиционных открытых операций в пользу малоинвазивных методов и роботизированной навигации. В июне 2023 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) объявило об одобрении системы TOPS от компании Premia Spine, Ltd. в качестве спинального имплантата, специально разработанного для стабилизации нижнего отдела позвоночника и поддержания подвижности после декомпрессионной операции на поясничном отделе. Система крепится с помощью педикулярных винтов и поддерживает вес тела, позволяя совершать такие движения, как вращение, сгибание и разгибание. Система может быть показана пациентам в возрасте от 35 до 80 лет с дегенеративным спондилолистезом I степени и поясничным стенозом позвоночника, что способствует росту рынка в стране.

Система здравоохранения, финансируемая государством и делающая упор на сокращение времени ожидания и внедрение экономически эффективных хирургических технологий, способствует расширению рынка спинальной хирургии в Канаде . Рост также обусловлен растущей потребностью в лечении дегенеративных заболеваний межпозвоночных дисков среди стареющего населения, а также переходом к передовым биоматериалам, таким как титан, напечатанный на 3D-принтере. В мае 2025 года Национальный институт здравоохранения (NIH) сообщил, что в ходе проведенного в стране исследования, в котором приняли участие около 5049 пациентов, перенесших плановые операции на позвоночнике по поводу дегенеративных заболеваний, было отмечено значительное улучшение качества жизни, связанного со здоровьем, через год после операции. Также было отмечено, что средний предоперационный балл по физическому компоненту шкалы SF-12, составлявший 29,5, улучшился до 40,5, в то время как балл по психическому компоненту увеличился с 44,1 до 49,3, при этом 70–75% пациентов достигли клинически значимого улучшения. Эти результаты подчеркивают эффективность спинальной хирургии в восстановлении физической функции, что способствует ее внедрению в стране.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок спинальной хирургии в Азиатско-Тихоокеанском регионе продемонстрирует значительный рост в рассматриваемый период. Рынок региона в значительной степени обусловлен растущим средним классом с расширяющимся доступом к развитой инфраструктуре здравоохранения. Динамика рынка меняется благодаря усилиям по локализации производства и государственным инициативам, направленным на улучшение результатов хирургических вмешательств при одновременном удовлетворении растущего спроса на лечение дегенеративных заболеваний межпозвоночных дисков. Согласно официальному сообщению J Stage, в Японии в 2022 году был создан общенациональный реестр операций на позвоночнике и спинном мозге, в котором было проанализировано 158 263 случая из 1032 медицинских учреждений. Наиболее распространенными диагнозами были стеноз поясничного спинномозгового канала (32,5%), грыжа поясничного диска (16,6%) и шейная спондилотическая миелопатия (9,7%). Также отмечается, что наиболее часто выполняемыми процедурами являются задний поясничный межпозвонковый спондилодез, задний спондилодез и баллонная кифопластика, что указывает на перспективные возможности для роста.

Основной фактор, способствующий росту рынка спинальной хирургии в Китае, — это активная работа над внедрением инноваций в отечественное производство медицинских изделий. Рынок трансформируется благодаря централизованной политике закупок, которая делает акцент на экономической эффективности при сохранении высоких клинических стандартов в сетях провинциальных больниц. Например, в сентябре 2025 года в Шанхайской Восточной больнице была внедрена эндоскопическая технология для позвоночника под названием однопортовая двухканальная эндоскопия (uni-port bichannel dual-media), позволяющая уменьшить размер разреза с 20 см до всего 1 см. Кроме того, двухканальная конструкция обеспечивает высокую четкость изображения и точный хирургический контроль. Также отмечается, что с 2021 года технология UBD внедрена примерно в 100 больницах по всему Китаю, принеся пользу почти 4000 пациентам, и получила распространение в Японии и Таиланде для международного обучения, что делает ее подходящей для стандартного роста рынка.

Непрерывная модернизация частной медицинской инфраструктуры ускоряет рост общего рынка спинальной хирургии в Индии . На рынке наблюдается заметный рост медицинского туризма и бурно развивающийся отечественный производственный сектор, стремящийся предоставлять высококачественные и экономически эффективные альтернативы импортным мировым брендам. В сентябре 2023 года больница и исследовательский центр Шримад Раджчандра организовали лагерь по спинальной хирургии в Южном Гуджарате с основной целью предоставления специализированной помощи сельским общинам. Помимо этого лагеря, было зарегистрировано более 340 пациентов, многие из которых страдали от тяжелых заболеваний позвоночника и перенесли несколько сложных операций с подробными планами послеоперационного ухода. Эта инициатива позволила обеспечить лечение позвоночника в сельской местности, сделав специализированную помощь доступной для малообеспеченных слоев населения. Таким образом, благодаря таким информационным программам страна поощряет внедрение спинальной хирургии, позволяя большему числу игроков закрепиться на рынке.

Анализ европейского рынка

Европейский рынок спинальной хирургии зарекомендовал себя как ведущий игрок на мировом рынке, что в значительной степени обусловлено сильным акцентом на клинические доказательства и быстрым переходом к методам сохранения подвижности. Кроме того, рынок характеризуется высокой степенью фрагментации в разных странах, при этом рост обусловлен устойчивым перемещением процедур в специализированные амбулаторные центры и клиники спинальной хирургии. Согласно статье, опубликованной NIH в январе 2026 года, Швейцарский национальный регистр спинальных имплантатов, управляемый фондом SIRIS и функционирующий под управлением EUROSPINE, является одним из первых в мире обязательных общенациональных регистров спинальных имплантатов, собирающим данные из 91 больницы в период с 2021 по 2023 год. В нем зарегистрировано 12 815 операций, включающих 75 522 имплантации у 11 789 пациентов, с акцентом на дегенеративные заболевания, остеопоротические переломы и спондилолистез. Таким образом, эти статистические данные подчеркивают, что лидерство Европы в области хирургии позвоночника в значительной степени подкрепляется научно обоснованными методами, что позволяет постоянно улучшать результаты хирургических вмешательств.

Приоритетной задачей расширения рынка спинальной хирургии в Германии является достижение высококачественных клинических результатов и раннее внедрение усовершенствованных технологий. На этот рынок положительно влияет хорошо развитая система возмещения затрат, которая активно поощряет технические инновации с упором на экономическую эффективность и переход от проведения отдельных процедур к специализированным амбулаторным условиям. В октябре 2024 года ортопедическая клиника RKH в Маркгрёнингене внедрила роботизированную систему визуализации LoopX для повышения точности и безопасности операций на позвоночнике. Отмечается также, что эта передовая технология обеспечивает высококачественную 2D и 3D визуализацию с минимальным радиационным облучением, направленное размещение инструментов и мониторинг в режиме реального времени. Благодаря возможности проведения малоинвазивных процедур, она снижает такие риски, как повреждение нервов, инфекции и неправильное размещение имплантатов, что делает её подходящей для стандартного роста рынка.

Рынок спинальной хирургии Великобритании получил широкое распространение благодаря значительному росту числа амбулаторных операций как в государственном, так и в частном секторах здравоохранения. Рынок страны также выигрывает от централизованных систем закупок, направленных на стандартизацию высококачественного лечения, и растущей опоры на специализированные центры плановой хирургии для удовлетворения растущего спроса на лечение дегенеративных заболеваний позвоночника. В январе 2026 года университетская больница имени Джеймса Кука в Тиссайде внедрила роботизированную систему для операций на позвоночнике ExcelsiusGPS, приобретенную почти за 1,2 миллиона долларов США. Кроме того, передовые технологии эффективно повышают точность позиционирования имплантатов, снижают кровопотерю и риски инфекций, а также сокращают время операции, что позволяет проводить малоинвазивные процедуры с более быстрым восстановлением. Таким образом, благодаря таким примерам в стране, рынок будет активно расти, чему будут способствовать повышение эффективности и более широкое внедрение малоинвазивных методов.

Ключевые игроки рынка спинальной хирургии:

- Medtronic plc (США)

- Johnson & Johnson - DePuy Synthes (США)

- Корпорация «Страйкер» (США)

- Zimmer Biomet Holdings, Inc. (США)

- Globus Medical, Inc. (США)

- NuVasive, Inc. (США)

- Orthofix Medical Inc. (США)

- Alphatec Spine, Inc. (США)

- RTI Surgical Holdings, Inc. (США)

- Xtant Medical Holdings, Inc. (США)

- Б. Браун Мельсунген АГ (Германия)

- Ulrich GmbH & Co. KG (Германия)

- Элементы позвоночника (США)

- Highridge Medical (США)

- Spineart SA (Швейцария)

- Медакта Интернэшнл С.А. (Швейцария)

- Joimax GmbH (Германия)

- Otsuka Medical Devices Co., Ltd. (Япония)

- Корпорация Сейкагаку (Япония)

- GS Medical Co., Ltd. (Южная Корея)

- Life Healthcare Group (Австралия)

- Nutech Medical Devices Pvt. Ltd. (Индия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Medtronic является мировым лидером на этом рынке, предлагая широкий ассортимент продукции, включая спинальные имплантаты, биопрепараты, навигационные системы и роботизированные хирургические системы. Компания уделяет большое внимание интегрированным экосистемам цифровой хирургии и продолжает расширяться за счет приобретений и инвестиций в НИОКР.

- Компания Johnson & Johnson DePuy Synthes, являющаяся дочерним предприятием Johnson & Johnson, — крупный игрок на рынке, предлагающий широкий спектр спинальных имплантатов, биоматериалов и инновационных технологий. Компания целенаправленно делает упор на инновации в области малоинвазивной хирургии и планирования хирургических вмешательств на основе данных.

- Компания Stryker Corporation является одним из ведущих конкурентов в этом секторе, наиболее известным благодаря своему развитию в области робототехники и передовых решений для лечения заболеваний позвоночника, вдохновленному технологией Mako. Подразделение компании, занимающееся заболеваниями позвоночника, специализируется на имплантатах, навигационных системах и вспомогательных технологиях для малоинвазивных процедур.

- Компания Zimmer Biomet Holdings, Inc. извлекает выгоду из своей специализации на устройствах для фиксации позвоночника, технологиях сохранения подвижности и биопрепаратах. Кроме того, компания использует свой опыт в ортопедии для предложения комплексных решений в области опорно-двигательного аппарата.

- Globus Medical, Inc. — одна из самых быстрорастущих компаний, специализирующихся на хирургии позвоночника, известная прежде всего своими инновациями в разработке имплантатов и роботизированной хирургии. Компания выделяется на фоне конкурентов благодаря быстрым циклам разработки продукции и мощному портфелю передовых технологий.

Ниже приведён список некоторых ведущих игроков, работающих на мировом рынке хирургии позвоночника:

Компании Medtronic, Johnson & Johnson, Stryker и Globus Medical доминируют на рынке спинальной хирургии благодаря своим сильным портфелям продуктов и глобальному охвату. Конкуренция в этой области в значительной степени обусловлена инновациями, особенно в области малоинвазивной хирургии, робототехники и навигационных систем. В то же время компании выбирают различные стратегии роста, такие как слияния, поглощения и партнерства, с основной целью расширения возможностей и географического присутствия. В этом контексте в июле 2025 года компания Demetra объявила о приобретении OrthoFundamentals, LLC, американского поставщика одноразовых решений для спондилодеза крестцово-подвздошного сустава, и запустила Demetra Spine, новое глобальное подразделение. Кроме того, компания активно стремится трансформировать спинальную хирургию с помощью малоинвазивных, снижающих риск инфекций и экономически эффективных решений.

Обзор корпоративного сектора рынка спинальной хирургии:

Последние события

- В марте 2026 года компания Spinal Elements получила разрешение FDA США по процедуре 510(k) и провела свои первые операции с использованием системы Ventana A ALIF, расширив платформу Ventana, включающую 3D-печатные титановые межпозвоночные имплантаты. Эта система специально разработана для максимальной доставки костного трансплантата, восстановления выравнивания и снижения риска проседания.

- В феврале 2026 года компания Medtronic получила разрешение FDA США на свою хирургическую систему Stealth AXiS, первую платформу, интегрирующую планирование, навигацию и робототехнику для операций на позвоночнике. Она включает в себя отслеживание в реальном времени LiveAlign и бесшовную интеграцию с экосистемой AiBLE для оптимизации рабочих процессов, снижения вариативности и поддержки персонализированного лечения.

- В сентябре 2025 года компания Highridge Medical объявила о приобретении расширяемых межпозвонковых систем FlareHawk и Toro от Accelus, а также системы педикулярных винтов LineSider, что укрепило ее портфель продуктов для хирургии позвоночника. Эти продукты, отличающиеся адаптивной геометрией, улучшают малоинвазивные решения для поясничного отдела позвоночника.

- Report ID: 3280

- Published Date: Dec 24, 2024

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.