Перспективы рынка семаглутида:

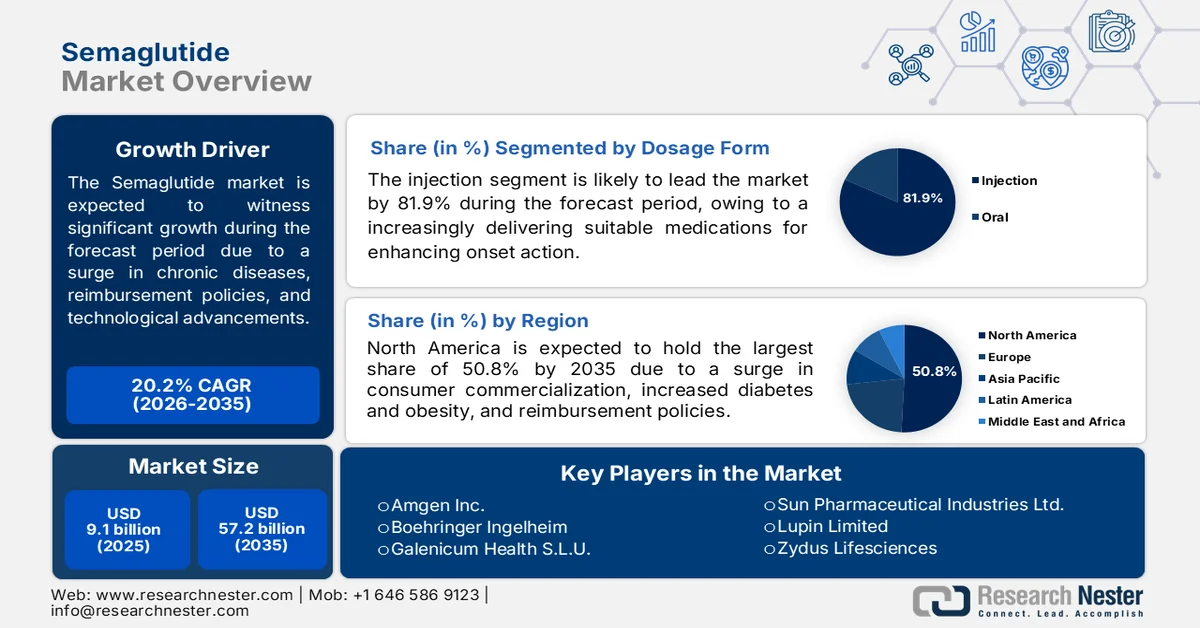

Объем рынка семаглутида в 2025 году оценивался в 9,1 млрд долларов США и, согласно прогнозам, достигнет 57,2 млрд долларов США к концу 2035 года, демонстрируя среднегодовой темп роста около 20,2% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка семаглутида оценивался в 10,9 млрд долларов США.

Мировой рынок семаглутида постоянно расширяется благодаря истечению сроков действия патентов, конкурентным позициям, региональной политике возмещения затрат, растущей распространенности диабета среди молодежи, технологическим инновациям, развитию фармакотерапии и расширению телемедицинских платформ. Согласно официальной статистике, опубликованной NLM в марте 2023 года, фармакокинетический метод используется для обеспечения разработки лекарственных препаратов, трудоемкий процесс которой составляет от 10 до 12 лет для достижения различных экономических показателей. Кроме того, это составляет значительные инвестиции в размере около 2,6 млрд долларов США и связано с аспектами безопасности соединений. Эта особая возможность в конечном итоге благоприятствует некоторым соединениям в общем процессе разработки, что делает ее подходящей для укрепления мирового рынка семаглутида.

Кроме того, переход к профилактической кардиометаболической помощи, интеграция с носимыми устройствами и цифровизация здравоохранения, появление предварительного согласования на основе данных о плательщиках и поэтапной терапии, а также прямая реклама для потребителей и влияние социальных сетей — это определенные тенденции, которые способствуют развитию рынка семаглутида. Как указано в статье, опубликованной в журнале Medical Internet Research в феврале 2025 года, было проведено исследование на основе опроса 5591 взрослого человека в США для изучения использования носимых устройств и готовности к ним. В результате этого исследования было установлено, что к 2022 году 36,3% населения внедрили носимые устройства. Кроме того, 78,4% готовы использовать такие устройства, а 26,5% уже внедрили их. Более того, наблюдался рост использования носимых устройств среди лиц с более высоким доходом, от 50 000 до 75 000 долларов США, что способствовало расширению рынка.

Ключ Семаглутид Сводка рыночной аналитики:

Основные региональные особенности:

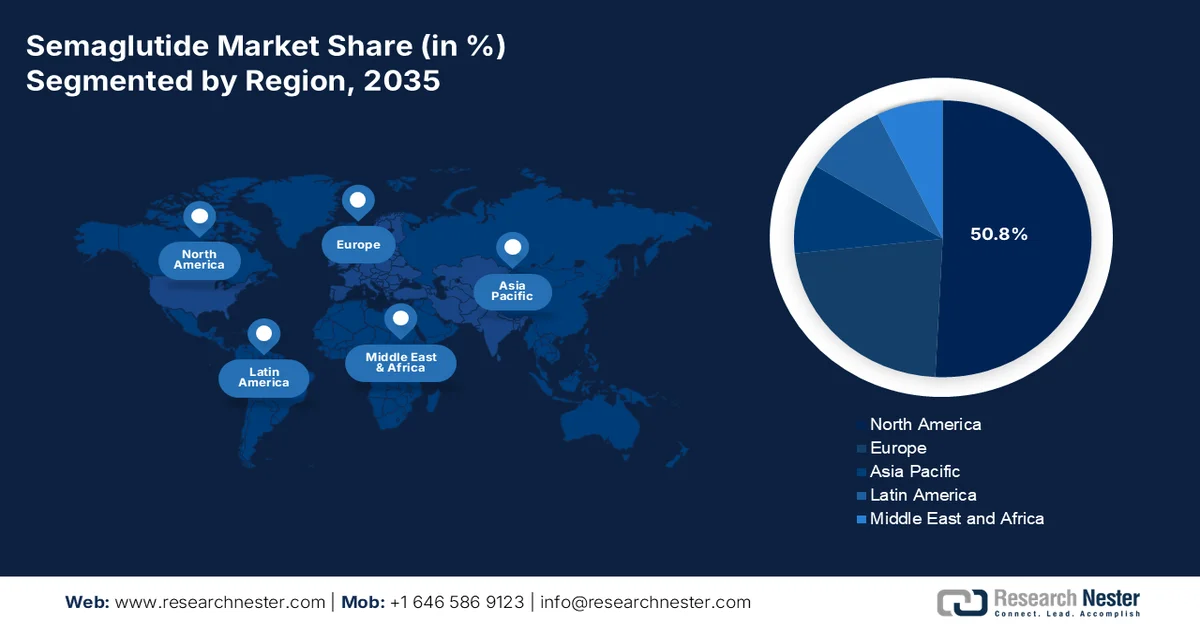

- Ожидается, что к 2035 году доля рынка семаглутида в Северной Америке достигнет 50,8%, при этом региональный рост будет стимулироваться активной коммерциализацией препаратов напрямую потребителям, благоприятным расширением системы возмещения затрат и высокой распространенностью диабета и ожирения.

- Азиатско-Тихоокеанский регион готов стать самым быстрорастущим региональным рынком в период с 2026 по 2035 год, чему способствуют рост расходов на здравоохранение, повышение уровня принятия рецепторов GLP-1, увеличение распространенности ожирения и диабета, а также улучшение доступности дженериков и оригинальных препаратов.

Анализ сегмента:

- По прогнозам, к 2035 году на сегмент инъекционных препаратов семаглутида придется 81,9% рынка. Рост этого сегмента будет подкрепляться доставкой лекарственных средств непосредственно в кровоток, ткани или мышцы для обеспечения более быстрого начала действия, лечения пациентов, неспособных к сотрудничеству или находящихся в бессознательном состоянии, а также обходом пищеварительного тракта для предотвращения распада лекарственного средства.

- Ожидается, что в период 2026-2035 годов сегмент диабета 2 типа займет вторую по величине долю рынка, чему способствует признание этого заболевания хроническим, при котором организм сопротивляется инсулину или не вырабатывает его в достаточном количестве, что приводит к повышению уровня сахара в крови.

Основные тенденции роста:

- Распространенность изменений в рационе питания

- Расширение программ оздоровления

Основные проблемы:

- Этические проблемы, связанные с назначением препаратов не по прямому назначению и их использованием в косметических целях.

- Стабильность белка и требования к холодовой цепи

Ключевые игроки: Novo Nordisk (Дания), Eli Lilly and Company (США), Pfizer Inc. (США), F. Hoffmann-La Roche AG (Швейцария), AstraZeneca plc (Великобритания), Amgen Inc. (США), Boehringer Ingelheim (Германия), Galenicum Health SLU (Испания), Abbott Laboratories (США), Dr. Reddy's Laboratories (Индия), Sun Pharmaceutical Industries Ltd. (Индия), Lupin Limited (Индия), Zydus Lifesciences (Индия), Torrent Pharmaceuticals (Индия), Glenmark Pharmaceuticals (Индия), Alkem Laboratories (Индия), Natco Pharma (Индия), MSN Laboratories (Индия), Eris Lifesciences (Индия), Emcure Pharmaceuticals (Индия), Samsung Bioepis Co., Ltd. (Южная Корея), Epis NexLab Co., Ltd. (Южная Корея).

Глобальный Семаглутид Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 9,1 млрд долларов США.

- Размер рынка в 2026 году: 10,9 млрд долларов США.

- Прогнозируемый объем рынка: 57,2 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 20,2% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (доля 50,8% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Германия, Япония, Франция

- Развивающиеся страны: Индия, Южная Корея, Бразилия, Саудовская Аравия, Индонезия

Last updated on : 27 May, 2026

Рынок семаглутида: факторы роста и проблемы

Факторы роста

- Распространенность изменений в рационе питания: глобальный переход к увеличению потребления высококалорийной и переработанной пищи, снижению физической активности и сидячему образу жизни способствует развитию рынка семаглутида. Согласно официальной статистике, опубликованной Министерством сельского хозяйства США в июне 2024 года, расходы на продукты питания составляют в среднем 40% от общей суммы расходов, особенно в странах с низким уровнем дохода, и 22% в странах со средним уровнем дохода. Кроме того, с учетом эффективного подхода к питанию, ориентированному на уровень дохода, и роста мирового населения на 39%, ожидается, что доступность калорий в продуктах питания вырастет на 44% к концу 2050 года, а также увеличится калорийность сельскохозяйственных культур на 47%. Таким образом, с учетом этих целей, рынок семаглутида имеет огромные возможности для роста в различных регионах.

- Расширение программ оздоровления: увеличение числа сотрудников, особенно в Западной Европе и Северной Америке, приводит к значительному включению семаглутида в программы помощи сотрудникам и программы оздоровления на рабочем месте. Как указано в статье, опубликованной Global Wellness Institute в 2025 году, экономика в сфере оздоровления успешно удвоилась и достигла 6,8 триллионов долларов США к 2024 году. Кроме того, ожидается, что в ближайшие 5 лет экономика будет расти на 7,6% и достигнет примерно 9,8 триллионов долларов США к концу 2029 года. Помимо этого, в 2024 году наблюдался значительный рост в сфере долгосрочного оздоровления на 6,5% в год, а мировой валовой внутренний продукт (ВВП) вырос на 3,2% в год, что указывает на огромные возможности для роста рынка семаглутида.

Анализ мировой экономики оздоровления, 2024 год

Категории | Рост (доллар США) |

Традиционная и комплементарная медицина | 606 миллиардов |

Общественное здравоохранение, профилактика и персонализированная медицина | 676 миллиардов |

Здоровое питание, диетология и снижение веса | 1,148 миллиарда |

Физическая активность | 1,144 миллиарда |

Средства личной гигиены и косметика | 1,350 миллиарда |

Оздоровительный туризм | 894 миллиарда |

Психическое здоровье | 268 миллиардов |

Недвижимость для оздоровления | 548 миллиардов |

Спа-салоны | 157 миллиардов |

Спрингс | 72 миллиарда |

Оздоровление на рабочем месте | 53 миллиарда |

Источник: Global Wellness Institute

Проблемы

- Этические аспекты назначения препаратов не по назначению и их использования в косметических целях: Широкий общественный спрос на семаглутид привел к значительному увеличению его назначения пациентам, не соответствующим клиническим критериям лечения диабета или ожирения. Это включает в себя лиц, стремящихся к умеренному снижению веса по косметическим, а не медицинским причинам, например, для похудения перед свадьбой или подготовки к пляжному сезону. Хотя врачи могут на законных основаниях назначать одобренные лекарства для неразрешенных целей, эта практика вызывает этические опасения по поводу распределения ресурсов, особенно в условиях дефицита. Кроме того, пациенты с реальными медицинскими потребностями в контроле уровня глюкозы в крови или снижении сердечно-сосудистого риска могут столкнуться с задержками или отказами в предоставлении лекарств, поскольку производство перенаправляется на пациентов, использующих семаглутид в эстетических целях, что ограничивает рынок семаглутида.

- Стабильность белка и требования к холодовой цепи: Семаглутид — это пептидный терапевтический препарат, который быстро разрушается при воздействии температур, выходящих за пределы узкого диапазона. Эта термическая нестабильность накладывает строгие требования к холодовой цепи на всем пути распространения, от производственного предприятия до холодильника для пациента. Кроме того, любое нарушение холодовой цепи, будь то во время авиаперевозки, складского хранения, местной доставки или обращения с пациентом, может сделать лекарство неэффективным или потенциально небезопасным. Это требование создает особые проблемы в регионах с ненадежным электроснабжением, жарким климатом или ограниченным доступом к медицинскому холодильному оборудованию. Более того, сельские аптеки в развивающихся странах могут испытывать недостаток стабильного электроснабжения для холодильных камер для вакцин, не говоря уже о контролируемых холодильниках, необходимых для хранения фармацевтических препаратов, что негативно сказывается на рынке семаглутида.

Размер рынка семаглутида и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

20,2% |

|

Базовый размер рынка (2025 год) |

9,1 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

57,2 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка семаглутида:

Анализ сегмента лекарственных форм

Исходя из лекарственной формы, ожидается, что к концу 2035 года сегмент инъекционных препаратов займет наибольшую долю на рынке семаглутида — 81,9%. Рост этого сегмента в основном обусловлен доставкой лекарственных средств непосредственно в кровоток, ткани или мышцы для обеспечения более быстрого начала действия, лечения пациентов, неспособных к сотрудничеству или находящихся в бессознательном состоянии, а также обходом пищеварительного тракта для предотвращения деградации лекарственного средства. Согласно официальной статистике, опубликованной NLM в августе 2025 года, был проведен анализ соответствия между лекарственными формами, используемыми Европейским управлением по качеству лекарственных средств и здравоохранения (EDQM), и формами, используемыми Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA), Министерством здравоохранения Канады, Систематизированной номенклатурой лекарственных средств (SNOMED) и Консорциумом стандартов обмена клиническими данными (CDISC). Доля фармацевтических лекарственных форм, по данным Министерства здравоохранения Канады, составляла 16%, по данным Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США — 22%, в то время как CDISC — 20%, а SNOMED продемонстрировал соответствие в 45%, что способствовало дальнейшему росту сегмента.

Анализ сегментов показаний

В прогнозируемый период подсегмент диабета 2 типа, входящий в сегмент показаний к применению, предположительно займет вторую по величине долю на рынке семаглутида. Рост этого подсегмента эффективно подпитывается тем, что диабет 2 типа признан хроническим заболеванием, при котором организм эффективно сопротивляется инсулину или не способен вырабатывать его в достаточном количестве, что приводит к повышению уровня сахара в крови. Как указано в статье Всемирной организации здравоохранения (ВОЗ), опубликованной в ноябре 2024 года, во всем мире более 95% людей, страдающих диабетом, имеют диабет 2 типа. Кроме того, согласно статье CDC Government от мая 2024 года, более 40 миллионов человек в Америке страдают диабетом, что составляет почти 1 из 8. Также почти 90-95% населения региона имеют диабет 2 типа, и он часто развивается у людей старше 45 лет, что способствует росту рынка и спроса во всем мире.

Анализ сегментов каналов сбыта

Ожидается, что к концу указанного периода сегмент больничных аптек, являющийся частью канала дистрибуции, займет третью по величине долю на рынке семаглутида. Развитие этого сегмента во многом обусловлено его ролью как важнейшего канала дистрибуции семаглутида, в первую очередь, как точки назначения и отпуска препаратов для пациентов с впервые диагностированным заболеванием. В больничных условиях применение семаглутида часто начинается под непосредственным наблюдением врача, особенно у пациентов со сложными метаболическими профилями, сопутствующими сердечно-сосудистыми заболеваниями или тех, кому требуется тщательная титрация дозы. Этот канал особенно важен на рынках, где агонисты рецепторов GLP-1 впервые вводятся во время стационарных или специализированных амбулаторных консультаций. Кроме того, больничные аптеки получают выгоду от надежных систем управления запасами, обеспечивающих бесперебойную поставку термочувствительных препаратов.

Наш углубленный анализ рынка семаглутида включает следующие сегменты:

Сегмент | Подсегменты |

Лекарственная форма |

|

Показания |

|

Канал сбыта |

|

Конечный пользователь |

|

Тип |

|

Продукт |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок семаглутида — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу 2035 года Северная Америка займет наибольшую долю рынка семаглутида — 50,8%. Рост рынка в регионе в первую очередь обусловлен активной коммерциализацией прямых продаж потребителям, благоприятным расширением системы возмещения затрат и высокой распространенностью диабета и ожирения. Согласно официальной статистике, опубликованной Центрами по контролю и профилактике заболеваний (CDC) в мае 2024 года, распространенность ожирения среди взрослых старше 20 лет в США составила 41,9%. Кроме того, распространенность критического ожирения среди населения составила 9,2%. Это ясно указывает на то, что более 100 миллионов взрослых страдают этим заболеванием, а более 22 миллионов — тяжелым ожирением. Более того, наблюдается увеличение распространенности с 30,5% в предыдущие годы и рост тяжелого ожирения на 4,7%, что создает благоприятные условия для роста рынка семаглутида в регионе.

Рынок семаглутида в США значительно растёт благодаря наличию программ Medicare, частному страховому покрытию, одобрению FDA мер по снижению риска сердечно-сосудистых заболеваний, жёсткой конкуренции между брендами и пероральной форме выпуска. Как указано в статье, опубликованной в журнале Американской кардиологической ассоциации в июне 2024 года, сердечно-сосудистые заболевания, такие как инсульт, фибрилляция предсердий, сердечная недостаточность и ишемическая болезнь сердца, поражают примерно 9,9% взрослого населения страны, или около 28,6 миллионов человек. Кроме того, демографические изменения являются ещё одним фактором, влияющим на людей, перенесших инсульт. Например, к концу 2030 года каждый пятый человек будет старше 65 лет. Ожидается, что к 2035 году число людей старше 85 лет увеличится почти вдвое (с 6,5 миллионов до 11,8 миллионов), а к 2060 году — почти втрое (до 19 миллионов), что будет способствовать росту рынка семаглутида.

Единая система государственного здравоохранения, одобрение генерического семаглутида, истечение срока действия патента из-за пропущенной платы за поддержание патента, наличие законов о защите поставок на провинциальном уровне, модели возмещения расходов на лечение ожирения и комплексное моделирование социальной ценности — вот некоторые факторы, которые стимулируют рынок семаглутида в Канаде . Согласно статье, опубликованной в Канадском журнале политики здравоохранения в апреле 2026 года, правительство ввело политику наибольшего благоприятствования (НБН) в отношении цен на референтные лекарственные препараты, требуя установления самых низких цен на фирменные лекарства, не имеющие конкурентов, при ВВП на душу населения около 60%. В соответствии с этой политикой, ценовые условия в стране часто выражаются в виде соответствующего процентного снижения для достижения низкого порога доступности в 50 000 долларов США за год жизни с поправкой на качество, что способствует развитию рынка.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке семаглутида в течение прогнозируемого периода. Развитие рынка в регионе в значительной степени обусловлено увеличением расходов на здравоохранение, повышением признания рецепторов GLP-1, ростом распространенности ожирения и диабета, увеличением спроса на эффективные методы контроля уровня глюкозы в крови, а также улучшением доступности дженериков и фирменных препаратов. Согласно официальной статистике, опубликованной NLM в июле 2025 года, Китай считается крупнейшей экономикой региона, за ним следуют Южная Корея, Индия и Япония. Эти 4 страны контролируют 70,8% региональной экономики и вносят значительный вклад в ВВП 15 крупнейших стран. Кроме того, количество врачей на 1000 человек является важным показателем расходов на здравоохранение и медицинские услуги в регионе, что свидетельствует об оптимистичных перспективах роста рынка семаглутида.

Рынок семаглутида в Японии набирает обороты благодаря наличию терапевтических средств, а также росту культуры удаленной работы, повсеместному распространению малоподвижного образа жизни, увеличению числа хронических заболеваний и росту числа пациентов с диабетом и ожирением. По состоянию на 2025 год объем японского рынка семаглутида оценивался в 242,7 млн долларов США, а к концу 2026 года прогнозируется его рост до 299,2 млн долларов США, а к концу 2035 года – до 1 955,5 млн долларов США с темпом роста в 23,2%. Как указано в статье, опубликованной NLM в марте 2023 года, более 90% взрослого населения страны старше 75 лет имеют одно хроническое заболевание, и из них, по оценкам, 80% страдают от нескольких хронических заболеваний. Кроме того, было проведено клиническое исследование с участием 2481 интернет-пользователя в стране, из которых 24,5% страдали от гипертонии, 10,1% — от хронических заболеваний легких, 7,7% — от тревожных расстройств или депрессии и 7,2% — от рака, что повысило рыночный спрос.

К числу факторов, способствующих развитию рынка семаглутида в Китае, относятся: показания к применению при хронических заболеваниях, государственные расходы на лечение диабета, трансформационное развитие биоаналогов, национальные стратегии возмещения затрат, улучшение доступности для пациентов, растущая осведомленность об инновационных методах лечения диабета и расширение деятельности на региональном уровне. Согласно статье, опубликованной Национальной медицинской библиотекой Китая в феврале 2023 года, прогнозируется, что распространенность диабета среди взрослых в возрасте от 20 до 79 лет в стране увеличится с 8,2% до 9,7% к концу 2030 года. В связи с этим общие расходы на лечение диабета также вырастут с 250,2 млрд долларов США до 460,4 млрд долларов США, что соответствует ежегодному росту на 6,3%. Кроме того, ожидается, что общие расходы на лечение диабета в ВВП также увеличатся с 1,5% до 1,6% к тому же году, что будет способствовать развитию рынка.

Общие прогнозируемые расходы на лечение диабета (прямые и косвенные затраты в млрд долларов США) в Китае, 2019-2030 гг.

Провинция | 2019 | 2020 | 2025 | 2030 | Годовой темп роста в процентах в период 2020-2030 гг. |

Северо-восток | |||||

Хэйлунцзян | 4.8 (3.8 и 0.9) | 5.1 (4.1 и 1.1) | 6.9 (5.5 и 1.4) | 8.5 (7.0 и 1.5) | 5.2 (5.6 и 3.5) |

Цзилинь | 4.4 (3.3 и 1.1) | 4.8 (3.6 и 1.2) | 6.6 (4.7 и 1.9) | 8.2 (5.9 и 2.3) | 5.6 (5.2 и 6.7) |

Ляонин | 9.7 (7.4 и 2.3) | 10.5 (8.0 и 2.6) | 14.5 (10.7 и 3.7) | 17.9 (13.8 и 4.1) | 5.4 (5.7 и 4.5) |

Север | |||||

Пекин | 17.8 (15.6 и 2.3) | 19.1 (16.6 и 2.5) | 26.1 (21.9 и 4.3) | 33,5 (27,8 и 5,7) | 5.8 (5.3 и 8.3) |

Хэбэй | 10.6 (8.6 и 2.0) | 11.5 (9.2 и 2.3) | 16.0 (12.6 и 3.4) | 20.4 (16.5 и 3.9) | 5.9 (6.0 и 5.4) |

Внутренняя Монголия | 5.8 (4.5 и 1.3) | 6.3 (4.9 и 1.4) | 9.1 (6.6 и 2.5) | 12.3 (8.7 и 3.7) | 7.0 (6.0 и 9.9) |

Шаньси | 6.0 (5.0 и 1.0) | 6.5 (5.3 и 1.2) | 9.1 (7.2 и 1.9) | 11.8 (9.4 и 2.5) | 6.2 (5.8 и 7.6) |

Тяньцзинь | 5.3 (3.9 и 1.7) | 5.8 (4.2 и 1.6) | 8.1 (5.5 и 2.7) | 10.6 (7.0 и 3.6) | 6.2 (5.3 и 8.3) |

Источник: NLM

Анализ европейского рынка

По прогнозам, к концу указанного периода европейский рынок семаглутида продемонстрирует значительный рост и расширение. Рост рынка в регионе эффективно обеспечивается соответствующими межстрановыми различиями в политике возмещения расходов, быстрыми преобразованиями, наличием децентрализованной системы здравоохранения, значительными расходами Национальной службы здравоохранения (NHS) и региональным подходом к сбору данных о здравоохранении. Согласно официальной статистике, опубликованной организацией Frontiers в марте 2026 года, средняя доля расходов на здравоохранение в региональном ВВП значительно выросла на 1 процентный пункт и составила 9,2%. Кроме того, в 2023 году Швейцария была признана крупнейшим потребителем в регионе, на ее долю пришлось 6 894,1 доллара США на человека, за ней следуют Норвегия (6 608,6 доллара США) и Германия (6 301,5 доллара США). Между тем, уровень расходов в Финляндии, Дании, Ирландии, Франции, Люксембурге, Бельгии, Швеции, Нидерландах и Австрии превышает средний показатель в 3 814 долларов США, что повышает рыночную долю.

Анализ расходов на здравоохранение в Европе, 2023 год.

Страны | МПП США (млн) | USD ППС (на душу населения) | ВВП% |

Австрия | 52,087.4 | 5704,4 | 11.2 |

Бельгия | 62,657.2 | 5,319.2 | 10.8 |

Болгария | 15 641,0 | 1426,8 | 7.9 |

Хорватия | 9122,0 | 2365,2 | 7.1 |

Кипр | 3104,0 П | 3,253П | 8.1P |

Чехия | 36,988.3 | 3404,3 | 8.4 |

Дания | 28,886.5 | 5485,4 | 9.5 |

Источник: Организация «Фронтиры»

Рынок семаглутида в Германии набирает все большую популярность благодаря структурным преимуществам отечественной системы здравоохранения, наличию децентрализованного обязательного медицинского страхования, сильному частному страховому сектору, развитой фармацевтической производственной базе и расширению действия разрешений на применение лекарственных препаратов. Как указано в статье, опубликованной немецким агентством Trade & Invest (GTAI) в 2026 году, выручка фармацевтической промышленности страны составила 69,6 млрд долларов США, при этом ежегодный темп роста составил 6,4%, а число фармацевтических организаций превысило 600. Кроме того, по состоянию на 2022 год фармацевтические компании страны щедро инвестировали 11,1 млрд долларов США в исследования и разработки, а также зарегистрировали 613 патентов в региональном патентном ведомстве в фармацевтическом секторе. Таким образом, благодаря всем этим изменениям в отечественной промышленности, рынок в стране постепенно растет.

Оценка медицинских технологий, государственные стратегии, активное включение препаратов для контроля веса в формуляры, расширение доступных объемов и премиальные цены на препараты нового поколения — вот некоторые тенденции, которые стимулируют рынок семаглутида в Великобритании . Согласно статье, опубликованной NLM в марте 2026 года, 29% взрослого населения Англии страдали ожирением, которое, как ожидается, будет связано с повышенным риском сердечно-сосудистых заболеваний (по состоянию на 2022 год). Поэтому в сфере здравоохранения правительство Англии ввело Национальную расширенную услугу (NES), которая компенсирует 15,5 долларов США каждому пациенту, страдающему ожирением. Одновременно была запущена Цифровая программа управления весом (DWMP) Национальной службы здравоохранения (NHS) для лиц в возрасте 18 лет и старше, что также способствовало расширению рынка.

Ключевые игроки рынка семаглутида:

- Ново Нордиск (Дания)

- Компания «Эли Лилли» (США)

- Компания Pfizer Inc. (США)

- Ф. Хоффманн-Ла Рош АГ (Швейцария)

- AstraZeneca plc (Великобритания)

- Amgen Inc. (США)

- Boehringer Ingelheim (Германия)

- Galenicum Health SLU (Испания)

- Abbott Laboratories (США)

- Лаборатории доктора Редди (Индия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Lupin Limited (Индия)

- Zydus Lifesciences (Индия)

- Torrent Pharmaceuticals (Индия)

- Гленмарк Фармасьютикалс (Индия)

- Alkem Laboratories (Индия)

- Natco Pharma (Индия)

- MSN Laboratories (Индия)

- Eris Lifesciences (Индия)

- Emcure Pharmaceuticals (Индия)

- Samsung Bioepis Co., Ltd. (Южная Корея)

- Компания Epis NexLab Co., Ltd. (Южная Корея)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Компания Novo Nordisk уверенно лидирует на мировом рынке благодаря своим фирменным препаратам Ozempic, Wegovy и Rybelsus. Компания продолжает укреплять свои позиции на рынке за счет агрессивного расширения производственных мощностей, исследований по расширению показаний к применению и разработки перспективных лекарственных средств нового поколения.

- Компания Eli Lilly and Company использовала свой двойной агонист GIP/GLP-1 тирзепатид (Mounjaro/Zepbound) для завоевания значительной доли рынка в сегментах лечения диабета и ожирения. Агрессивная стратегия прямых продаж потребителям и конкурентоспособные ценовые стратегии компании усилили конкуренцию на рынке брендированных препаратов, воздействующих на GLP-1.

- Компания Pfizer Inc. стратегически переориентировалась на сегмент пероральных препаратов GLP-1, разработав дануглипрон в качестве потенциальной таблетки для приема один раз в день, которая будет напрямую конкурировать с Rybelsus. Сосредоточение внимания компании на пероральных препаратах с малыми молекулами направлено на преодоление сложности производства и требований к холодовой цепи, характерных для инъекционных пептидов.

- Компания F. Hoffmann-La Roche AG успешно применила партнерский подход, выйдя на рынок GLP-1 посредством стратегического лицензирования и соглашений о совместной разработке, а не за счет собственных программ. Компания использует свой опыт в области диагностики и цифрового здравоохранения для создания интегрированных решений по управлению метаболическими заболеваниями на основе терапии GLP-1.

- Компания AstraZeneca plc сохраняет свои позиции на рынке терапии на основе инкретинов благодаря своему устоявшемуся портфелю ингибиторов DPP-4, одновременно активно изучая возможности разработки молекул следующего поколения, являющихся мультиагонистами GLP-1. Стратегия компании делает акцент на комбинированной кардиометаболической терапии, включающей механизмы действия GLP-1 наряду с другими кардиозащитными агентами.

Ниже приведён список ключевых игроков, работающих на мировом рынке семаглутида:

Для мирового рынка семаглутида характерно доминирование одного из лидеров — датской компании Novo Nordisk, которая контролирует примерно большую часть мирового рынка благодаря своим запатентованным продуктам Ozempic, Wegovy и Rybelsus. Конкурентная среда быстро меняется после истечения срока действия патентов в Индии в марте 2026 года, что вызвало волну выпуска дженериков от более чем десятка индийских производителей. Ключевые стратегические инициативы включают лицензионные и поставочные соглашения, такие как партнерство Lupin с испанской компанией Galenicum для дистрибуции в 23 странах, а также получение компанией Dr. Reddy's разрешения регулирующих органов в Канаде через партнера CDMO OneSource. Кроме того, в марте 2026 года Samsung Bioepis Co., Ltd. и Epis NexLab Co., Ltd. объявили о сотрудничестве в области исследований и лицензионном соглашении с G2GBIO для разработки соответствующих активов, что будет способствовать росту отрасли семаглутида.

Обзор корпоративного рынка:

Последние события

- В мае 2026 года компания Novo Nordisk заявила, что Комитет по лекарственным препаратам для человека (CHMP) Европейского агентства по лекарственным средствам (EMA) разрешил коммерциализацию препарата Wegovy® 7,2 мг, а также инъекционного семаглутида 7,2 мг для однократного еженедельного применения в форме ручного шприца для однократного введения людям, страдающим ожирением.

- В феврале 2026 года компания Eli Lily and Company уведомила Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрить расширение показаний к применению препарата Zepbound® (тирзепатид), фактически включив в них четырехдозовый одноразовый шприц-ручку KwikPen®, обеспечивающий полный месячный курс лечения с помощью одного устройства.

- В марте 2025 года компания Roche заключила действующее лицензионное соглашение и соглашение о сотрудничестве с компанией Zealand Pharma по совместной коммерциализации и разработке петрелинтида в качестве самостоятельной терапии и комбинированного препарата с фиксированной дозой в сочетании с ведущим инкретиновым препаратом Roche CT-388.

- Report ID: 8588

- Published Date: May 27, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.