Обзор рынка роботизированной лучевой терапии:

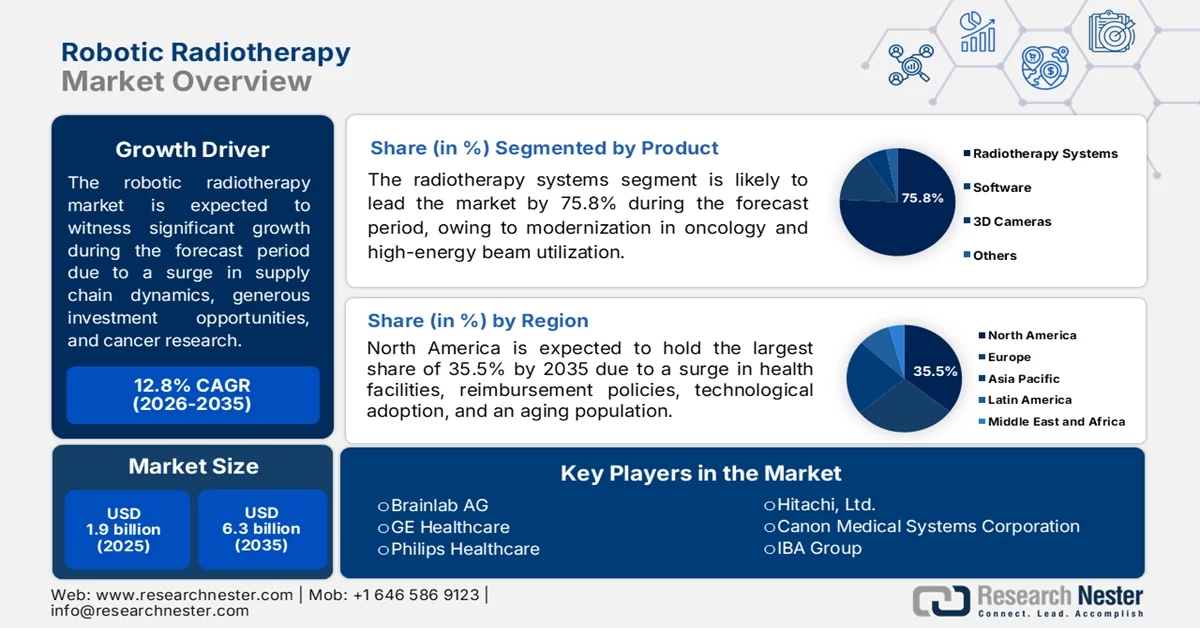

Объем рынка роботизированной лучевой терапии в 2025 году оценивался в 1,9 млрд долларов США и, как ожидается, достигнет 6,3 млрд долларов США к концу 2035 года, увеличиваясь примерно на 12,8% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли роботизированной лучевой терапии оценивался в 2,1 млрд долларов США.

Мировой рынок роботизированной лучевой терапии в значительной степени формируется за счет корректировки тарифов, особенно в Китае и США, увеличения объемов производства полупроводниковых чипов, датчиков изображения и роботизированных манипуляторов, диверсификации больниц и цепочек поставок, а также расширения возможностей финансирования для проведения углубленных исследований рака. Согласно официальной статистике, опубликованной Фондом исследований рака легких в 2026 году, от рака легких умерло 24 990 человек, на каждый случай смерти было выделено 3936 долларов США. Аналогично, от рака предстательной железы умерло 36 320 человек, на исследования было выделено 8562 доллара США, от рака молочной железы — 17 343 доллара США (42 670 случаев), а от рака поджелудочной железы — 5536 долларов США (52 740 случаев). Кроме того, объем оборудования для лучевой терапии значительно варьируется от страны к стране, что создает огромные возможности для роста рынка в глобальном масштабе.

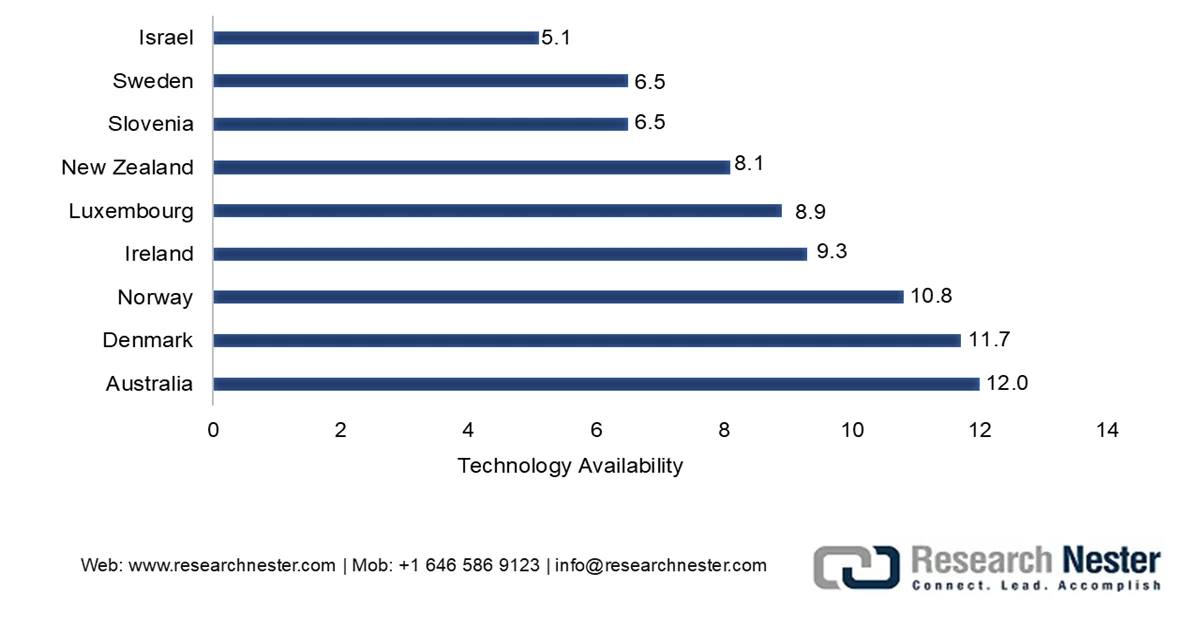

Анализ объёмов использования оборудования для лучевой терапии (на 1 000 000 жителей) по странам, 2024 год.

Источник : ОЭСР

Кроме того, стереотактические и гипофракционированные протоколы лечения, географическое расширение площадок для лучевой и протонной терапии, а также компактные и не требующие перекрытий конфигурации систем — вот некоторые тенденции, которые способствуют развитию рынка во всем мире. Как указано в статье, опубликованной NLM в июне 2025 года, роботизированные хирургические операции с использованием искусственного интеллекта (ИИ) показали сокращение продолжительности операций на 25% и снижение количества интраоперационных осложнений на 30% по сравнению с ручными технологиями. Кроме того, наблюдается повышение точности хирургических операций на 40%, что эффективно отражается в повышении точности при имплантации и резекции опухолей. Одновременно с этим, в среднем на 20% повысилась эффективность рабочего процесса хирурга, а также снизились на 10% расходы на здравоохранение по сравнению с традиционными процедурами, что способствует расширению присутствия на рынке.

Ключ Роботизированная лучевая терапия Сводка рыночной аналитики:

Основные региональные особенности:

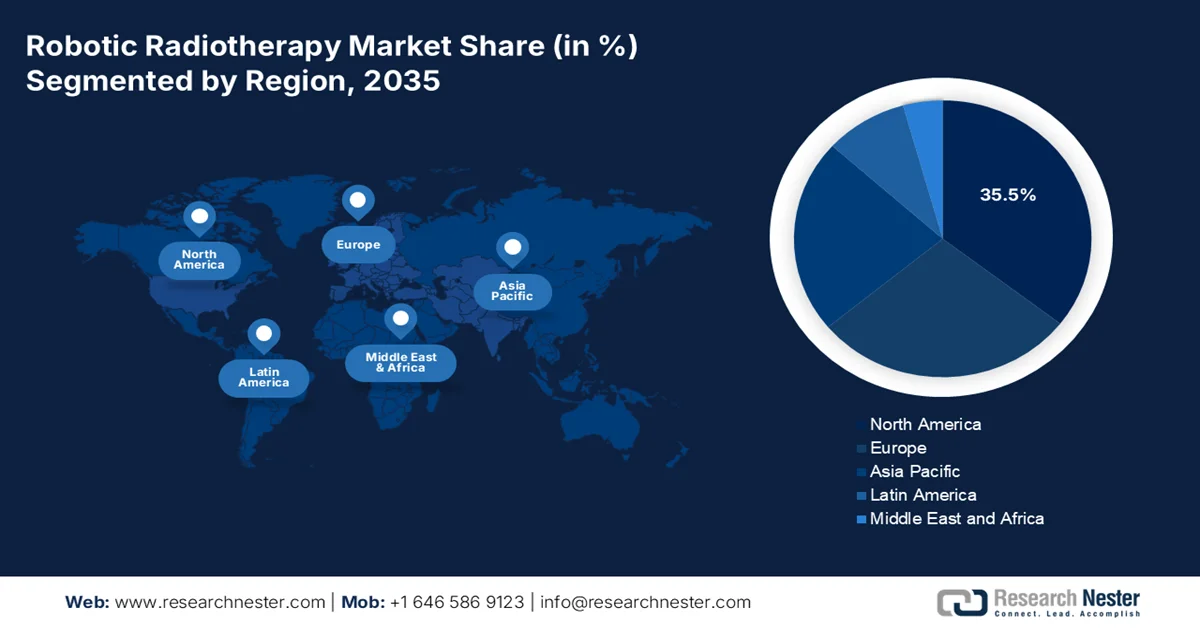

- Ожидается, что к 2035 году регион Северной Америки займет 35,5% рынка роботизированной лучевой терапии, чему способствуют развитая инфраструктура здравоохранения, благоприятная политика возмещения затрат, рост распространенности рака и ускоренное внедрение неинвазивных методов высокоточной терапии.

- По прогнозам, в период с 2026 по 2035 год Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке, чему будут способствовать быстрое старение населения, рост заболеваемости опухолями, поддерживаемая государством модернизация здравоохранения и расширение использования искусственного интеллекта в планировании лечения.

- На долю рынка роботизированной лучевой терапии в США приходится 31,9% рынка Северной Америки, чему способствуют рост числа онкологических клиник, внедрение высокоточных технологий и агрессивные механизмы возмещения затрат на услуги лучевой терапии.

- Рынок роботизированной лучевой терапии в Японии занял 4,1% доли в Азиатско-Тихоокеанском регионе благодаря увеличению экспорта оборудования для МРТ, активным процессам коммерциализации и производства, а также росту числа онкологических больных.

Анализ сегмента:

- Ожидается, что к 2035 году сегмент систем лучевой терапии будет доминировать на рынке роботизированной лучевой терапии, занимая 75,8% рынка, благодаря растущему использованию технологий направленного высокоэнергетического облучения для точного уничтожения раковых клеток и расширению доступности радиоактивных химических веществ в глобальных торговых сетях.

- Прогнозируется, что сегмент линейных ускорителей займет вторую по величине долю рынка в течение прогнозируемого периода, чему способствует растущий мировой спрос на высокоточные устройства для лучевой терапии на фоне сохраняющейся нехватки инфраструктуры лучевой терапии в ряде стран с разным уровнем дохода.

Основные тенденции роста:

- Увеличение числа случаев применения адаптивной лучевой терапии на основе искусственного интеллекта.

- Резкий рост модернизации государственной инфраструктуры.

Основные проблемы:

- Раздробленность нормативных актов и задержки в получении разрешений.

- Интеграция с существующими рабочими процессами больницы и ИТ-системами.

Ключевые игроки: Accuray Incorporated, Varian Medical Systems, Siemens Healthineers, Elekta AB, Brainlab AG, GE Healthcare, Philips Healthcare, Hitachi, Ltd., Canon Medical Systems Corporation, IBA Group, ViewRay, Inc., Mevion Medical Systems, C-RAD AB, RaySearch Laboratories AB, Best Theratronics Ltd., Nordion, Inc., Neusoft Medical Systems Co., Ltd., Huiheng Medical, Inc., MASEP Medical Science & Technology Development Co., Ltd., Zhuhai Hokai Medical Instruments Co., Ltd., Precision NeuroMed.

Глобальный Роботизированная лучевая терапия Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 1,9 млрд долларов США.

- Размер рынка в 2026 году: 2,1 млрд долларов США.

- Прогнозируемый объем рынка: 6,3 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 12,8% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (35,5% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Япония, Китай, Франция

- Развивающиеся страны: Индия, Сингапур, Южная Корея, Бразилия, Объединенные Арабские Эмираты

Last updated on : 27 May, 2026

Рынок роботизированной лучевой терапии: факторы роста и проблемы

Факторы роста

- Рост адаптивной лучевой терапии на основе ИИ: именно внедрение ИИ стимулирует рынок роботизированной лучевой терапии и обеспечивает возможность корректировки методов лечения в режиме реального времени с учетом анатомических изменений. Согласно официальной статистике, опубликованной NLM в сентябре 2025 года, инструменты контурирования на основе ИИ в лучевой терапии сокращают время, затрачиваемое на контурирование, почти на 92%, что способствует повышению удовлетворенности врачей. Одновременно с этим, автоматическая сегментация на основе ИИ позволяет сократить время контурирования с почти 60 минут до всего 2 минут на случай. Это, в свою очередь, приводит к значительной экономии примерно 1000 часов рабочего времени врачей в год, что позволяет переориентировать лечение пациентов и, таким образом, положительно влияет на рост рынка.

- Резкий рост модернизации государственной инфраструктуры: наличие соответствующих государственных программ по замене оборудования для лучевой терапии способствует расширению его использования как в развивающихся, так и в развитых странах. Например, согласно статье правительства Великобритании от мая 2025 года, аппараты для лучевой терапии в Великобритании сокращают время ожидания и обеспечивают быстрое лечение более чем 4500 пациентам. Эта модернизированная технология успешно внедрена в 28 больницах, и ее внедрение в значительной степени поддержано 94,2 млн долларов США, предоставленными правительством в рамках стратегии «План перемен» по оптимизации лечения рака. Более того, благодаря этому, различные пациенты получают выгоду от безопасного и быстрого лечения рака, что свидетельствует об оптимистичных перспективах роста и расширения рынка.

Проблемы

- Фрагментация нормативных требований и задержки в получении разрешений: глобальным производителям, стремящимся к доступности продукции на рынке, приходится ориентироваться в сложной сети различных нормативных рамок в разных юрисдикциях, каждая из которых имеет уникальные требования к документации, стандарты клинических доказательств и сроки рассмотрения. Кроме того, система, одобренная FDA, может потребовать существенных модификаций или дополнительных клинических испытаний, прежде чем получить разрешение от NMPA Китая или CDSCO Индии. Помимо этого, переход Европы на новые правила регулирования медицинских изделий (MDR) ввел более строгий контроль за устаревшими устройствами, вынуждая некоторых производителей повторно сертифицировать существующие продукты со значительными затратами. Эти нормативные различия создают неэффективность в цепочках поставок и задерживают доступ пациентов к инновационным технологиям на месяцы или даже годы, тем самым ограничивая рынок.

- Интеграция с существующими рабочими процессами больниц и ИТ-системами: Внедрение роботизированных систем лучевой терапии в устоявшиеся клинические рабочие процессы сопряжено со значительными операционными трудностями, выходящими за рамки простой установки оборудования. Например, отделения лучевой терапии в больницах обычно используют устаревшие системы учета и проверки, платформы планирования лечения и электронные медицинские карты, которые не были разработаны для взаимодействия с современными роботизированными интерфейсами. Более того, обмен данными между роботизированной системой и информационными системами больниц часто требует использования специализированного промежуточного программного обеспечения или ручного ввода данных, что создает потенциальные точки ошибок и административную нагрузку. Таким образом, все эти проблемы создают препятствия на рынке.

Размер и прогноз рынка роботизированной лучевой терапии:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

12,8% |

|

Базовый размер рынка (2025 год) |

1,9 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

6,3 миллиарда долларов США |

|

Региональный охват |

|

Сегментация рынка роботизированной лучевой терапии:

Анализ продуктовых сегментов

Ожидается, что сегмент систем лучевой терапии, являющийся частью продукта, займет наибольшую долю в 75,8% на рынке роботизированной лучевой терапии к концу 2035 года. Рост сегмента в первую очередь обусловлен его ключевой ролью в современной онкологии, где он все чаще используется для нацеливания высокоэнергетических и целенаправленных пучков, повреждающих ДМА раковых клеток. Согласно официальной статистике, опубликованной NLM в мае 2023 года, Всемирная организация здравоохранения (ВОЗ) успешно разработала глобальный подход к искоренению рака шейки матки, который включает цель охватить 90% женщин инвазивным раком. Кроме того, увеличение доступности вакцины против вируса папилломы человека должно снизить смертность к концу 2030 года. Более того, рост доступности радиоактивных химикатов и их непрерывные поставки в больших объемах за счет экспорта и импорта также способствуют росту спроса и развитию сегмента.

Анализ мирового экспорта и импорта радиоактивных химических веществ в 2024 году

Страны/Компоненты | Экспорт (доллар США) | Импорт (USD) |

Казахстан | 4,7 миллиарда | - |

Канада | 4,3 миллиарда | - |

Россия | 2,9 миллиарда | 1,8 миллиарда |

НАС | - | 7,1 миллиарда |

Китай | - | 3,6 миллиарда |

Оценка мировой торговли | 25,0 миллиардов | |

Доля мировой торговли | 0,1% | |

Рост экспорта | 29,4% | |

Источник : OEM

Анализ технологического сегмента

Согласно прогнозам, сегмент линейных ускорителей, исходя из используемых технологий, займет вторую по величине долю рынка в течение прогнозируемого периода. Рост сегмента эффективно обеспечивается их применением в качестве важнейших устройств в современной физике и онкологии для точного генерирования целевых высокоэнергетических электронов или рентгеновских лучей и уничтожения опухолей при одновременной защите здоровых тканей. Как указано в статье, опубликованной NCBI в феврале 2025 года, было проведено клиническое исследование данных о заболеваемости раком, количестве учреждений лучевой терапии и распределении линейных ускорителей в 181 стране. Это исследование показало, что глобальный медианный индекс дефицита линейных ускорителей (LSI) составил 130, что указывает на 30-процентное ограничение мощностей лучевой терапии. Кроме того, LSI в странах с низким уровнем дохода составил 1523, в странах со средним уровнем дохода — 399, в странах с уровнем дохода выше среднего — 133, а в странах с высоким уровнем дохода — 96. Таким образом, это обеспечивает огромный спрос на линейные ускорители в разных странах, что, в свою очередь, приводит к росту рыночного спроса.

Анализ сегментов приложений

К концу установленного срока подсегмент рака легких, входящий в сегмент применения, предположительно займет третью по величине долю на рынке. Развитие этого подсегмента в значительной степени обусловлено тем, что рак легких является наиболее часто диагностируемым видом рака в мире, а также одной из основных причин смертности от рака. Согласно статье, опубликованной ВОЗ в апреле 2026 года, по состоянию на 2022 год было зарегистрировано около 2,5 миллионов новых случаев рака легких и 1,8 миллиона смертей. Кроме того, более 1,3 миллиона случаев среди мужского населения и почти 500 000 случаев среди женского населения можно предотвратить, причем большинство из них связано с курением табака (60-70%), за которым следуют профессиональные вредности и загрязнение воздуха, что указывает на огромные возможности для роста рынка в глобальном масштабе.

Наш углубленный анализ роботизированной лучевой терапии включает следующие разделы:

Сегмент | Подсегменты |

Продукт |

|

Технологии |

|

Приложение |

|

Конечный пользователь |

|

Программное обеспечение |

|

Протонная терапия |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок роботизированной лучевой терапии — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу 2035 года Северная Америка займет наибольшую долю рынка роботизированной лучевой терапии – 35,5%. Рост рынка в регионе в первую очередь обусловлен наличием развитой инфраструктуры здравоохранения, благоприятной политикой возмещения затрат, ранней интеграцией технологий, ростом заболеваемости раком, старением населения и резким переходом к неинвазивным методам высокоточной терапии. Согласно официальной статистике, опубликованной Американской ассоциацией больниц в 2026 году, в США насчитывается 6100 больничных учреждений, что делает страну подходящей для проведения лучевой терапии. В этом отношении отдельно стоящие и отдельные больницы в стране классифицируются как подходящая система, поскольку имеют более 3 членов, а также 25% арендованных или находящихся в собственности немедицинских организаций, оказывающих послеоперационную или предоперационную медицинскую помощь, что положительно влияет на рост рынка в регионе.

Общее количество больниц в США, 2026 год

Тип больницы | Число |

Общественные больницы | 5,121 |

Негосударственные некоммерческие общественные больницы | 2984 |

Больницы, финансируемые инвесторами | 1,224 |

Местные и государственные муниципальные больницы | 913 |

Больницы федерального правительства | 210 |

Нефедеральные психиатрические больницы | 656 |

Другие больницы | 113 |

Общее количество койко-мест для персонала в больницах | 907,216 |

Наличие персонала в больницах местного уровня | 775,297 |

Общее количество госпитализаций | 35,658,583 |

Госпитализация в районные больницы | 22,553,725 |

Сельские общинные больницы | 1797 |

Городские общинные больницы | 3324 |

Больницы местного уровня в системе | 3567 |

Источник : Американская ассоциация больниц

Рынок роботизированной лучевой терапии в США значительно растёт благодаря щедрым федеральным бюджетным ассигнованиям на исследования в области онкологии, а также соответствующей поддержке со стороны Medicaid, инвестициям Medicare и услугам первичного возмещения расходов для пациентов. Как указано в статье, опубликованной NIH в сентябре 2025 года, Инициатива по сбору данных о детском раке (CCDI) с момента своего создания продолжает собирать, генерировать и анализировать данные о раке у детей, увеличив свой бюджет с 50 миллионов долларов США до 100 миллионов долларов США. Эта возможность финансирования подходит для ускорения разработки оптимизированных методов диагностики, лечения и профилактики. Благодаря этим непрерывным исследованиям было установлено, что детский рак является одной из ведущих причин смерти детей от конкретных заболеваний в стране, и его заболеваемость выросла более чем на 40%, что способствует росту рынка.

Щедрое федеральное финансирование, увеличение провинциальных расходов на расширение услуг лучевой терапии и внедрение новейшего оборудования для лучевой терапии, а также адекватное национальное покрытие – вот некоторые факторы, способствующие развитию рынка в Канаде . Согласно статье, опубликованной правительством Канады в феврале 2026 года, рак, по оценкам, обходится семьям, пациентам и системам здравоохранения страны почти в 37,7 миллиарда долларов США ежегодно, включая расходы на лекарства и стационарное лечение, а также личные издержки, снижение производительности труда и потерю заработной платы. Однако почти 40% случаев рака в стране можно предотвратить путем изменения факторов окружающей среды и образа жизни. Кроме того, правительство и его партнеры охотно инвестировали более 41 миллиона долларов США в новаторские исследования по профилактике рака, тем самым способствуя росту рынка.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что Азиатско-Тихоокеанский регион на рынке роботизированной лучевой терапии станет самым быстрорастущим регионом в течение прогнозируемого периода. Развитие рынка в регионе в значительной степени обусловлено быстрым старением населения, ростом заболеваемости опухолями, активной модернизацией инфраструктуры, осуществляемой государством, внедрением технологий, снижением затрат на строительство и использованием планов лечения на основе искусственного интеллекта. Согласно официальной статистике, опубликованной Национальной медицинской библиотекой (NLM) в сентябре 2025 года, на страны Ассоциации государств Юго-Восточной Азии (АСЕАН) приходится 9,3% мировой заболеваемости раком, при этом Сингапур занимает первое место по стандартизированному по возрасту показателю заболеваемости (ASIR) — 231,1, а Мьянма — последнее с показателем 135,5. Между тем, Филиппины занимают первое место по стандартизированному по возрасту показателю смертности (ASMR) — 112,9, при этом рак легких занимает первое место по ASIR среди мужского населения — 26,0, что способствует развитию рынка в регионе в целом.

Рынок роботизированной лучевой терапии в Китае набирает обороты благодаря увеличению числа одобренных систем лучевой терапии, правительственной программе «Здоровый Китай 2030», росту расходов на здравоохранение и медицинские услуги, развитию онкологии, зависимости от международных поставщиков и новейшим разработкам отечественных производителей. Как указано в статье, опубликованной организацией Frontiers в феврале 2022 года, в стране зарегистрировано около 4,5 миллионов новых случаев рака и 3 миллиона смертей от рака. Кроме того, для борьбы с этим заболеванием почти 8000 пациентов в стране проходят лечение с помощью ионно-углеродной, протонной или комбинированной ионно-углеродной и протонной терапии. Более того, химиотерапия, лучевая терапия и хирургическое вмешательство являются стандартными методами лечения рака в стране, что указывает на огромные возможности для роста рынка.

Щедрое финансирование передовых медицинских исследований рака, расширение доступа к терапии ионами углерода, увеличение количества действующих лечебных учреждений, рост числа пациентов и акцент на дорогостоящей протонной терапии — вот некоторые тенденции, способствующие росту спроса на рынке роботизированной лучевой терапии в Японии . Кроме того, объем рынка роботизированной лучевой терапии в Японии по состоянию на 2025 год оценивался в 72,1 млн долларов США, и прогнозируется его рост до 80,5 млн долларов США к концу 2026 года, а затем до 218 млн долларов США к 2035 году, при этом темпы роста составят 12,5%. Согласно статье, опубликованной Фондом Содружества в мае 2026 года, общие расходы на здравоохранение и медицинские услуги в валовом внутреннем продукте (ВВП) составляют 11%, средняя ожидаемая продолжительность жизни при рождении — 84,1 года, а 100% государственное медицинское страхование оказывает положительное влияние на развитие рынка в стране.

Анализ европейского рынка

Прогнозируется, что к концу указанного периода европейский рынок продемонстрирует значительный рост и расширение. Рост рынка в регионе эффективно подпитывается переходом от традиционной хирургии к неинвазивным методам, увеличением заболеваемости раком предстательной железы среди пожилого населения и соответствующими стратегиями по сокращению очередей на лечение. Согласно официальной статистике, опубликованной Национальной медицинской библиотекой (NLM) в сентябре 2024 года, заболеваемость раком предстательной железы варьировалась от 6 случаев в Украине до 336 случаев во Франции на 100 000 мужчин. Кроме того, разница между самыми высокими и самыми низкими показателями распространенности в странах региона составляла от 89,6 на 100 000 мужчин до 385,8 на 100 000 мужчин. В то же время показатели смертности в разных странах также варьировались от 23,7 на 100 000 мужчин до 5,6 на 100 000 мужчин, что свидетельствует об оптимистичных перспективах расширения рынка.

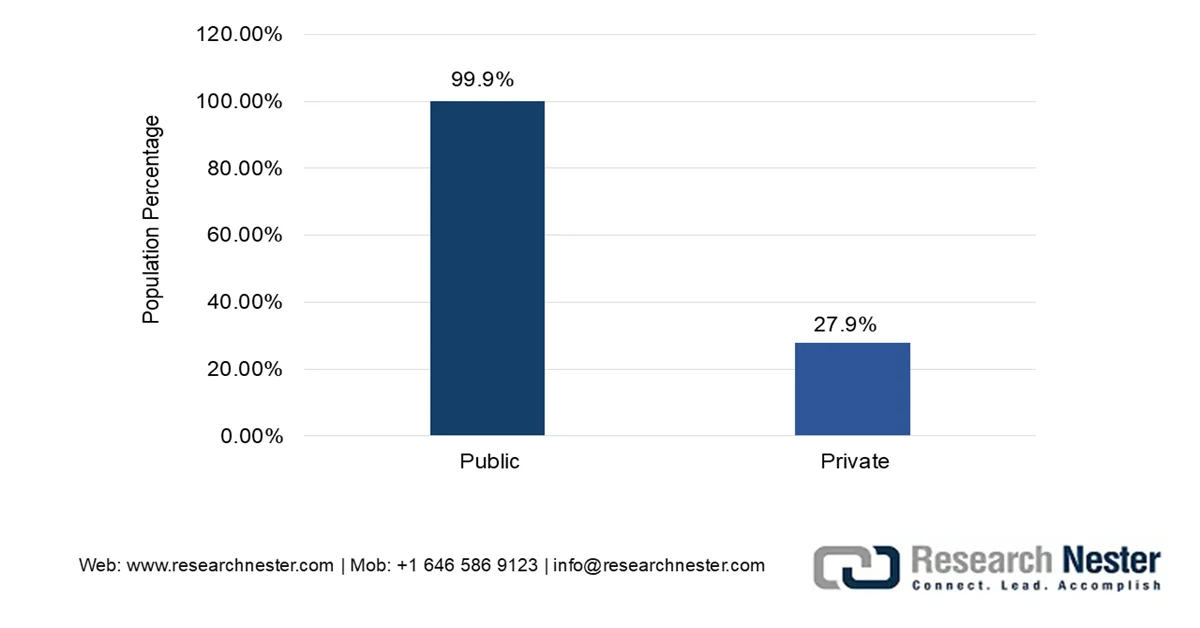

Рынок здравоохранения в Германии набирает обороты благодаря наличию частных моделей страхования, равенству федерального финансирования, сильным кодам возмещения на основе DRG, организационным взносам и существованию больничных систем. Как отмечалось в статье, опубликованной Фондом Содружества в 2026 году, общие расходы на здравоохранение в ВВП составили 12,3%, при этом средняя продолжительность жизни при рождении составила 80,9 лет, а государственное медицинское страхование обеспечило 100% охват населения. Кроме того, по состоянию на декабрь 2023 года обязательное медицинское страхование охватывало почти 89% населения страны. Более того, это обязательное медицинское страхование было обязательным для всех работающих граждан с годовым валовым доходом ниже 65 174 долларов США, что способствовало развитию рынка в стране.

Страховое покрытие в Германии в зависимости от численности населения, 2023 год.

Источник : Организация Фонда Содружества

Наличие централизованных регулирующих органов, соответствующие требования к политике здравоохранения, рост числа случаев рака поджелудочной железы и центральных отделов легких, правительственный подход «Инновации в здравоохранении 2030» и эффективная система закупок для поставщиков — вот некоторые тенденции, которые стимулируют рынок во Франции . Согласно отчету, опубликованному Министерством здравоохранения и социального обеспечения в январе 2026 года, план «Инновации в здравоохранении 2030» сосредоточен на развитии районных медицинских услуг, которые, как ожидается, охватят почти 50 000 человек, с использованием решений и стратегий, требующих работы на обширной территории, эффективно организованной для огромного населения численностью более 250 000 человек. Кроме того, переход услуг из больниц в сообщества продемонстрировал увеличение инвестиций в среднем на 15% в случае снижения количества неплановых госпитализаций и на 10% в случае снижения количества вызовов скорой помощи, что способствовало расширению рынка в стране.

Ключевые игроки рынка роботизированной лучевой терапии:

- Accuray Incorporated (США)

- Varian Medical Systems (США)

- Siemens Healthineers (Германия)

- Elekta AB (Швеция)

- Brainlab AG (Германия)

- GE Healthcare (США)

- Philips Healthcare (Нидерланды)

- Hitachi, Ltd. (Япония)

- Canon Medical Systems Corporation (Япония)

- Группа IBA (Бельгия)

- ViewRay, Inc. (США)

- Mevion Medical Systems (США)

- Авиабаза С-РАД (Швеция)

- RaySearch Laboratories AB (Швеция)

- Компания Best Theratronics Ltd. (Канада)

- Nordion, Inc. (Канада)

- Компания Neusoft Medical Systems Co., Ltd. (Китай)

- Компания Huiheng Medical, Inc. (Китай)

- MASEP Medical Science & Technology Development Co., Ltd. (Китай)

- Zhuhai Hokai Medical Instruments Co., Ltd. (Китай)

- Precision NeuroMed (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Компания Accuray Incorporated известна своей платформой CyberKnife, которая представляет собой специализированную роботизированную систему радиохирургии, предназначенную для лечения опухолей в любой части тела с точностью до долей миллиметра. Компания сосредоточена на расширении своей технологии отслеживания движений Synchrony для решения сложных онкологических задач, связанных с движением пациента вслед за дыханием.

- Компания Varian Medical Systems укрепила свои позиции на рынке, интегрировав роботизированную точность в свои универсальные платформы линейных ускорителей для основных отделений лучевой терапии. Компания делает акцент на адаптивном интеллекте и автоматизации рабочих процессов для повышения эффективности роботизированного лечения различных видов рака.

- Компания Siemens Healthineers использовала свой опыт в области диагностической визуализации для разработки роботизированных систем лучевой терапии под контролем МРТ, позволяющих визуализировать мягкие ткани в режиме реального времени во время лечения. Компания специализируется на разработке интегрированных решений, сочетающих высокопольную магнитно-резонансную томографию с точной доставкой излучения.

- Компания Elekta AB разработала надежный портфель систем на основе линейных ускорителей, которые включают в себя передовые возможности управления движением и стереотаксические функции. Компания уделяет приоритетное внимание программным решениям, позволяющим клиникам проводить лечение роботизированного качества на традиционных аппаратных платформах.

- Компания Brainlab AG специализируется на разработке высокоточных программных и навигационных решений, повышающих точность наведения роботизированных систем лучевой терапии. Компания сосредоточена на разработке интегрированных платформ, объединяющих хирургическую навигацию и рабочие процессы лучевой терапии.

Вот список ключевых игроков, работающих на мировом рынке:

Рынок роботизированной лучевой терапии характеризуется консолидированной конкурентной средой, в которой доминируют американские лидеры Accuray и Varian, за которыми следуют европейские игроки, такие как Elekta (Швеция) и Brainlab (Германия). Ключевые стратегические инициативы включают в себя сосредоточение Accuray на расширении возможностей отслеживания дыхания Synchrony на своей платформе CyberKnife, а также интеграцию Varian (Siemens Healthineers) адаптивных рабочих процессов на основе искусственного интеллекта в свои системы. Кроме того, в феврале 2026 года Brainlab и Precision NeuroMed заключили стратегическое партнерство с целью стандартизации и масштабирования доставки таргетной терапии непосредственно в ткани головного мозга. Это сотрудничество помогло преодолеть ограничения гематоэнцефалического барьера, эффективно объединив опыт Brainlab в области цифровой обработки медицинских изображений с собственным программным обеспечением NeuroMed для моделирования молекулярного потока, что способствовало росту индустрии роботизированной лучевой терапии в глобальном масштабе.

Обзор корпоративного рынка:

Последние события

- В мае 2026 года компания Mevion Medical Systems подписала окончательное соглашение о закупке системы протонной терапии MEVION S250-FIT Proton Therapy System™, первой в мире системы протонной терапии, для использования в больнице Там Ань во Вьетнаме, что отражает масштабные изменения в лечении рака.

- В апреле 2026 года компания Siemens Healthineers получила от Агентства перспективных исследовательских проектов в области здравоохранения США (ARPA-H) грант в размере почти 60 миллионов долларов США сроком более 5 лет на ускорение разработки фотонной импульсной терапии, представляющей собой стратегию лучевой терапии со сверхвысокой дозой облучения.

- В сентябре 2025 года компания Accuray Incorporated подписала меморандум о взаимопонимании с Медицинской школой и школой общественного здравоохранения Университета Висконсина (UW SMPH) о развитии адаптивной онлайн-лучевой терапии на основе разработанной компанией платформы для спиральной лучевой терапии.

- Report ID: 8584

- Published Date: May 27, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.