Обзор рынка многоразовой упаковки:

Объем рынка многоразовой упаковки в 2025 году оценивался в 130,3 млрд долларов США и, согласно прогнозам, достигнет 244,7 млрд долларов США к концу 2035 года, увеличиваясь на 6,5% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли многоразовой упаковки оценивался в 138,8 млрд долларов США.

Рынок является важнейшим компонентом современной промышленной логистики, движимым необходимостью сокращения отходов и повышения эффективности цепочки поставок в ключевых секторах производства и розничной торговли. Рынок охватывает долговечные контейнеры, поддоны и транспортные системы, предназначенные для многократного использования в рамках операций между предприятиями. Рост связан с более широкими целями устойчивого развития и давлением на операционные издержки. Например, Агентство по охране окружающей среды США в декабре 2025 года указало, что контейнеры и упаковка составляют значительную часть твердых бытовых отходов, представляющих 4,3 миллиона тонн, что подчеркивает системный потенциал сокращения отходов за счет многоразовых систем. Внедрение этих систем все чаще рассматривается как основная операционная стратегия для снижения материальных затрат, сокращения расходов на утилизацию и повышения предсказуемости логистики в сложных многоуровневых цепочках поставок.

Спрос сосредоточен в отраслях с большими объемами повторяющихся перевозок, таких как автомобилестроение, дистрибуция продуктов питания и напитков, а также розничная торговля продуктами питания. Экономическое обоснование очевидно: переход от одноразовой упаковки к многоразовой снижает затраты на каждую перевозку с течением времени, несмотря на более высокие первоначальные капиталовложения. Благоприятная нормативно-правовая база и корпоративные обязательства в области устойчивого развития стимулируют этот сдвиг. Такой акцент на повторном использовании соответствует общему прогрессу в области управления отходами. Уровень переработки отходов в США составлял менее 7% в 1960 году и достиг 32% согласно отчету EPA от ноября 2025 года, что демонстрирует системный переход к более замкнутой системе управления материалами, который напрямую поддерживают системы возвратной упаковки. Кроме того, предприятия сосредоточены на общей стоимости владения, отслеживании активов и интеграции возвратной упаковки в стандартизированные логистические протоколы для обеспечения стабильного потока и доступности.

Ключ Возвратная упаковка Сводка рыночной аналитики:

Основные региональные особенности:

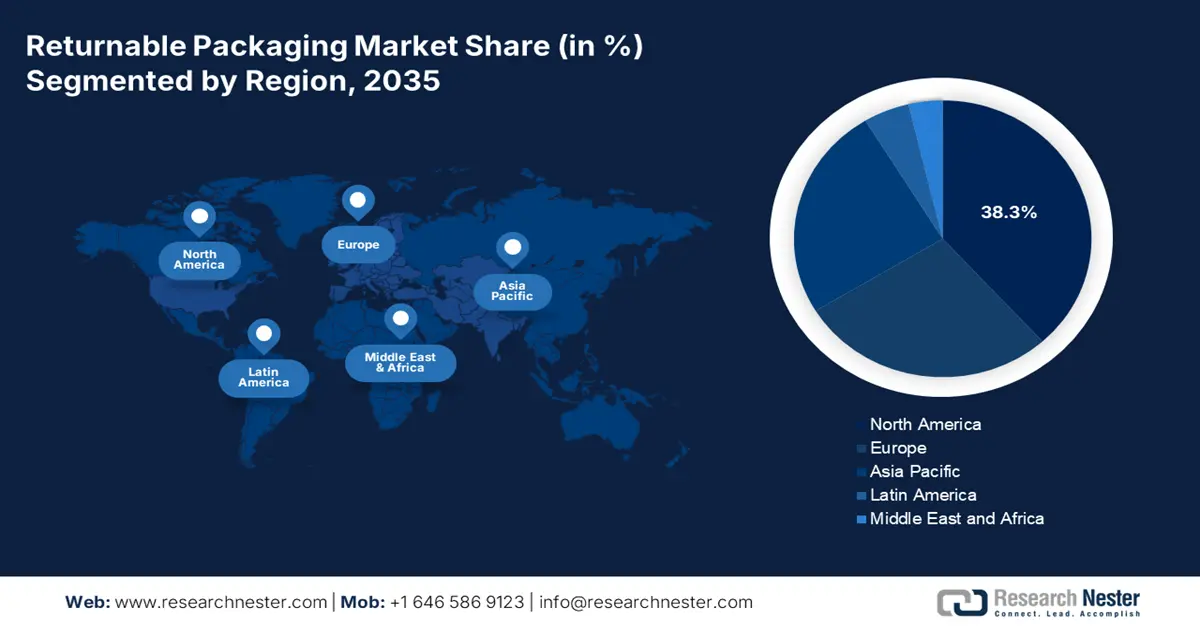

- Ожидается, что к 2035 году доля рынка многоразовой упаковки в Северной Америке достигнет 38,3%, чему будут способствовать развитые производственные базы и автоматизированные цепочки поставок, стимулирующие внедрение коллективной упаковки в условиях растущего давления со стороны требований устойчивого развития и соответствия нормативным требованиям.

- Согласно прогнозам, в период с 2026 по 2035 год Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 8,2%, что отражает ускорение индустриализации и развитие крупномасштабных производственных экосистем, которые усиливают использование стандартизированных систем многоразовой тары в цепочках создания стоимости в автомобильной, электронной и электронной промышленности.

Анализ сегмента:

- В сегменте услуг ожидается, что к 2035 году доля рынка многоразовой упаковки, основанная на объединении активов/лизинге, составит 65,4%, поскольку модели управления жизненным циклом упаковки упрощают первоначальные инвестиции и снижают операционную сложность в соответствии с быстрым развитием логистической и складской инфраструктуры.

- В сегменте материалов прогнозируется, что пластик останется доминирующим выбором к 2035 году, чему способствуют его легкость, прочность и развитие полимерных инноваций, повышающих эксплуатационные характеристики и гигиеничность при многократном использовании.

Основные тенденции роста:

- Государственные расходы на программы сокращения отходов

- Рост цен на сырье и утилизацию отходов.

Основные проблемы:

- Высокие первоначальные капиталовложения

- Сложные логистические и обратные логистические сети.

Ключевые игроки: IFCO Systems (Германия), Brambles (Австралия), DS Smith (Великобритания), Schütz GmbH & Co. KGaA (Германия), ORBIS Corporation (США), Myers Industries (США), Nefab Group (Швеция), Rehrig Pacific Company (США), Schoeller Allibert (Нидерланды), Monoflo International (США), Tosca (США), Euro Pool Group (Нидерланды), Loscam (Гонконг, Китай), Toyota Industries Corporation (Япония), SSI Schaefer (Германия), Linpac (Великобритания), Jinjoo Machinery (Южная Корея), Del-Tec Packaging (США), Returnable Packaging Resource (Индия), Kadoya Engineering (Малайзия).

Глобальный Возвратная упаковка Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 130,3 млрд долларов США.

- Объем рынка в 2026 году: 138,8 млрд долларов США.

- Прогнозируемый объем рынка: 244,7 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 6,5% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (38,3% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: Китай, США, Япония, Германия, Индия

- Развивающиеся страны: Индия, Вьетнам, Индонезия, Мексика, Бразилия

Last updated on : 16 January, 2026

Рынок многоразовой упаковки: факторы роста и проблемы

Факторы роста

- Государственные расходы на программы сокращения отходов : государственные инвестиции в предотвращение образования отходов оказывают прямое влияние на рынок. В США Агентство по охране окружающей среды (EPA) в декабре 2025 года указало, что в рамках Закона об инвестициях в инфраструктуру и создании рабочих мест выделено 275 миллионов долларов США на инфраструктуру по обращению с твердыми отходами для сокращения отходов упаковки и улучшения систем переработки материалов. Эти средства отдают приоритет повторному использованию и эффективности жизненного цикла, изменяя критерии закупок для государственных учреждений и их поставщиков. В Европе Европейская комиссия выделила значительные инвестиции на проекты в области циркулярной экономики и предотвращения образования отходов, при этом повторное использование транспортной упаковки определено как приоритетная область. Для производителей и поставщиков логистических услуг эти государственные расходы создают сигналы спроса, которые затем передаются на частные контракты, главным образом в сфере дистрибуции продуктов питания, химической промышленности и производства автомобильных запчастей, где от поставщиков все чаще требуется соответствие целевым показателям сокращения отходов, финансируемым государством.

Расходы федерального правительства США на управление отходами

Год | Распределение средств (млн долларов США) | Подробности программы |

2022 | 57.5 | Базовая стоимость 55 млн долларов США + 2,5 млн долларов США на реализацию |

2023 | 61.5 | Базовая стоимость 55 млн долларов США + 6,5 млн долларов США на реализацию |

2024 | 60.0 | Базовая стоимость 55 млн долларов США + 5 млн долларов США на реализацию |

2025 | 55.0 | Базовая программа SWIFR (продолжается до 2026 года) |

Источник : Агентство по охране окружающей среды (EPA), декабрь 2025 г.

- Рост цен на сырье и утилизацию отходов: волатильность цен на первичные пластиковые смолы и растущие сборы за захоронение/сжигание отходов напрямую влияют на операционные расходы на упаковку. Это напрямую стимулирует спрос на рынке. Государственные природоохранные агентства отслеживают эти расходы. Данные Фонда экологических исследований и образования за май 2024 года показывают, что сборы за захоронение отходов неуклонно росли, причем в Северо-Восточном регионе они были самыми высокими среди всех регионов, составляя 84,44 доллара США. Это экономическое давление делает долгосрочную фазу использования многоразовой упаковки, где затраты амортизируются в течение сотен циклов, финансово более выгодной. Это превращает затраты на утилизацию отходов в управляемую, предсказуемую программу управления активами, обеспечивая надежную защиту от инфляции цен на материалы и нормативных сборов. Эта финансовая динамика укрепляет экономическую целесообразность перехода от модели переменных затрат к стратегии капитальных активов с фиксированными затратами, что коренным образом меняет решения о закупках.

Региональные различия в размере чаевых

Область | Чаевые (доллары США) |

Северо-восток | 84.44 |

Тихий океан | 62.28 |

Средний Запад | 57.24 |

Горы/Равнины | 49.86 |

Юго-восток | 43.18 |

Южный Центральный | 42.25 |

Источник : EREF, май 2024 г.

- Инвестиции в инфраструктуру логистики в рамках экономики замкнутого цикла: масштабные государственные инвестиции в логистическую и перерабатывающую инфраструктуру укрепляют экономическую целесообразность использования многоразовой транспортной упаковки. США выделили значительные средства на инфраструктуру управления отходами и переработки, улучшив возможности обратной логистики, критически важные для рыночных систем возвратной упаковки. Параллельно Европа также финансировала цифровое отслеживание, складирование, модернизацию и пилотные проекты по созданию замкнутых цепочек поставок. Эти инвестиции снижают операционные издержки, традиционно связанные с многоразовой упаковкой, такие как потеря активов, высокие затраты на возврат и ограниченное региональное покрытие. Эти финансируемые государством модернизации также стимулируют совместимость и стандартизацию в региональных логистических сетях, позволяя поставщикам возвратной упаковки масштабировать модели использования объединенных активов с меньшим риском и более быстрым проникновением на рынок.

Проблемы

- Высокие первоначальные капиталовложения: создание пула долговечных активов требует значительных первоначальных капиталовложений на производство инструментов и первоначальное развертывание, что создает серьезный барьер для входа на рынок. Это резко контрастирует с низкой первоначальной стоимостью одноразовых альтернатив. Крупные игроки, такие как Brambles, используют свои огромные масштабы и налаженную базу активов в качестве защитного барьера. Например, компания сообщила о значительных капиталовложениях в закупку поддонов и контейнеров, что подчеркивает уровень инвестиций, необходимых для конкуренции в масштабах этой капиталоемкой модели.

- Сложные логистические и обратные логистические сети: эффективное извлечение очищенных и перераспределенных контейнеров требует развитой, зачастую глобальной логистической сети. Новым участникам рынка приходится создавать эту дорогостоящую систему с нуля. Такие компании, как IFCO Systems, десятилетиями инвестировали в оптимизацию своей сети сервисных центров. Сложность отражается в оперативных данных; Ассоциация обратной логистики сообщает, что возвраты и обратная логистика составляют определенный процент от продаж компании, что подчеркивает оперативный опыт и затраты, необходимые для прибыльного управления этапом возврата.

Размер и прогноз рынка многоразовой упаковки:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

6,5% |

|

Базовый размер рынка (2025 год) |

130,3 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

244,7 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка многоразовой упаковки:

Анализ сегментов по типам услуг

В сегменте услуг доминирует пулинг активов/лизинг, и ожидается, что к 2035 году его доля составит 65,4%. Основной движущей силой сегмента является снижение первоначальных капитальных затрат и логистической нагрузки для клиентов, поскольку поставщик услуг управляет всем жизненным циклом упаковочных активов. Ключевым статистическим фактором является значительный рост складской и логистической инфраструктуры, необходимой для поддержки электронной коммерции и производства, что напрямую увеличивает спрос на эффективные системы управления контейнерами, предоставляемые сторонними компаниями. Согласно отчету Бюро переписи населения США за ноябрь 2025 года, общие строительные расходы в США в августе достигли 2 169,5 млрд долларов США, включая строительство складских помещений и хранилищ. Эти данные демонстрируют быстрое расширение логистических сетей, использующих объединенную многоразовую упаковку для оптимизации потока материалов и сокращения отходов.

Анализ сегментов материалов

Пластик занимает лидирующие позиции в сегменте материалов на рынке многоразовой упаковки. Этот сегмент обусловлен его прочностью, легкостью и гибкостью конструкции, что крайне важно для многократного использования. Доминирование сегмента подкрепляется постоянными инновациями в области полимерной инженерии, улучшающими такие свойства, как ударопрочность и гигиеничность. Ключевой статистический показатель, подчеркивающий рыночную позицию материала, связан с динамикой его производства и переработки. Данные отчета US Plastic Pact 2023-2024 показывают, что в 2023 году было произведено 5,57 млн метрических тонн пластика, включая прочные пластиковые изделия, распространенные в многоразовой упаковке, такие как бутылки и банки из полиэтилентерефталата. Это подчеркивает как объем материала в обращении, так и сохраняющуюся необходимость совершенствования систем замкнутого цикла для высокоценных полимеров.

Анализ сегментов собственности

Открытая система/пулинг способствует развитию модели владения на рынке. Управляя использованием активов несколькими пользователями и отраслями, она повышает эффективность и устойчивость. Этот сдвиг обусловлен необходимостью повышения устойчивости цепочки поставок и оптимизации затрат, поскольку компании стремятся избежать капитальных вложений и управленческих издержек, связанных с собственным автопарком. Важнейшую поддержку оказывает макроэкономический показатель промышленной активности и торговли, который напрямую влияет на спрос на совместно используемые логистические активы. Кроме того, растущая обеспокоенность по поводу сокращения выбросов стимулирует внедрение пулинговых систем, которые, как доказано, снижают углеродный след на каждую отгрузку за счет исключения избыточного производства упаковки и транспортировки.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Тип продукта |

|

Материал |

|

Отрасль конечного использования |

|

Тип услуги |

|

Емкость |

|

Собственность |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок многоразовой упаковки — региональный анализ

Анализ рынка Северной Америки

Рынок многоразовой упаковки в Северной Америке доминирует и, как ожидается, к 2035 году будет занимать 38,3% выручки. Движущими силами рынка являются развитая производственная база, строгие требования устойчивого развития и высокие затраты на рабочую силу, что способствует автоматизации. Ключевые тенденции включают интеграцию RFID/IoT для отслеживания активов, широкое внедрение в автомобильной и пищевой промышленности, а также рост розничной торговли и электронной коммерции. США лидируют благодаря инициативам по возвращению производства в страну и федеральным инвестициям в инфраструктуру. Рост в Канаде связан с экспортно-ориентированной экономикой и прогрессивной политикой в отношении пластиковых отходов. В обеих странах наблюдается переход от моделей владения к моделям лизинга, при этом основные игроки инвестируют в системы замкнутого цикла для достижения корпоративных целевых показателей выбросов категории 3 и соблюдения правил расширенной ответственности производителя (EPR).

Американский рынок формируется под влиянием явного сближения федеральной политики в области обращения с отходами и масштабных обязательств крупных брендов. Данные Агентства по охране окружающей среды США за февраль 2025 года показывают, что Национальная стратегия по переработке отходов, которая поддерживает Национальную цель по повышению уровня переработки до 50% к 2030 году, стимулирует государственные инвестиции в инфраструктуру сбора, сортировки и обратной логистики, которые одинаково важны для масштабирования систем многоразовой и возвратной упаковки. В то же время, недавнее решение Coca-Cola в июле 2023 года указывает на то, что компания обязалась к 2030 году использовать многоразовую упаковку для 25% своего мирового объема продаж, что создает спрос на материалы в США, одном из крупнейших рынков розлива и дистрибуции. В совокупности это меняет подходы к упаковке во всей цепочке поставок продуктов питания, напитков и розничной торговли, переходя от модели, основанной на одноразовой упаковке, к логистической модели, предполагающей повторное использование, где возвратные бутылки, ящики и поддоны становятся неотъемлемой частью как нормативных требований, так и корпоративных целей в области устойчивого развития.

Федеральная и провинциальная политика, направленная на сокращение пластиковых отходов, являются ключевыми факторами роста канадского рынка многоразовой упаковки. Недавнее заявление компании Friendlier в августе 2025 года о том, что раунд финансирования в размере 4,5 млн канадских долларов направлен на масштабирование систем многоразовой упаковки, отражает растущие частные инвестиции, соответствующие национальным приоритетам по сокращению отходов и развитию экономики замкнутого цикла. Правительство Канады в мае 2025 года указало, что в Канаде образуется 4,4 млн тонн пластиковых отходов, из которых эффективно перерабатывается менее 8%. Федеральные инициативы, такие как Стратегия нулевых пластиковых отходов и провинциальные программы расширенной ответственности производителя, стимулируют спрос на практичную модель повторного использования в различных секторах, ориентированных на логистику. Это демонстрирует критический сдвиг от регуляторного давления к реальным рыночным решениям.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок многоразовой упаковки в Азиатско-Тихоокеанском регионе является самым быстрорастущим и, согласно прогнозам, будет расти со среднегодовым темпом роста в 8,2% в период с 2026 по 2035 год. Движущими силами рынка являются быстрая индустриализация, бурный рост объемов производства и усиление государственных требований к устойчивым цепочкам поставок. Китай и Индия являются основными двигателями роста, чему способствуют масштабное внутреннее производство, развитая экспортная логистика и амбициозная национальная политика по сокращению пластиковых отходов. Ключевыми факторами роста являются жесткие экологические нормы, доминирование региона в автомобильной и электронной промышленности, требующее точной обработки деталей, и взрывной рост центров выполнения заказов электронной коммерции. Важной тенденцией является внедрение стандартизированных систем объединения пластиковых поддонов и контейнеров, главным образом в цепочках поставок потребительских товаров и автомобильной промышленности, для снижения затрат и отходов.

Китайский рынок многоразовой упаковки в первую очередь обусловлен его положением глобального производственного центра и строгими экологическими нормами, направленными на поэтапный отказ от одноразового пластика. Принятая в 2020 году национальная политика по запрету неразлагаемых пакетов и одноразовой пластиковой посуды в крупных городах создала значительное регуляторное давление на такие отрасли, как электронная коммерция и логистика, с целью внедрения многоразовых альтернатив. Критически важным статистическим фактором является огромный объем логистики посылок. Данные из Китайской Народной Республики за январь 2023 года показывают, что в 2022 году курьерские службы обработали 110,6 миллиардов посылок, что подчеркивает колоссальный спрос на эффективные и экологичные системы упаковки для управления отходами и снижения затрат в цепочке поставок. Этот масштаб напрямую стимулирует рост стандартизированных систем пластиковых контейнеров и паллетного пула, главным образом для перемещения компонентов в автомобильной промышленности и секторе бытовой электроники, где эффективность цепочки поставок имеет первостепенное значение.

Внедрение правительством Правил управления пластиковыми отходами стимулирует индийский рынок, запрещая определенные одноразовые пластиковые изделия и устанавливая более высокие целевые показатели переработки, тем самым стимулируя переход к многоразовым системам. Основными потребителями многоразовых пластиковых ящиков и поддонов являются производители товаров повседневного спроса и автомобильная промышленность, которые оптимизируют крупномасштабную дистрибуцию и снижают материальные затраты. В подтверждение этой тенденции данные Цифрового управления по контролю за оборотом (Digital Sansad) за март 2025 года свидетельствуют об активном применении мер по контролю: в рамках запрета было проведено около 861 335 проверок, в ходе которых было изъято 1976 тонн запрещенных одноразовых пластиковых изделий, а штрафы составили 19,8 крор рупий. Этот чувствительный к ценам рынок стимулирует внедрение возвратной упаковки, главным образом в замкнутых цепочках поставок для крупных брендов и их поставщиков.

Анализ европейского рынка

Европейский рынок многоразовой упаковки — это зрелый и растущий сектор, движущей силой которого являются жесткие экологические нормы и требования к развитию цепочек поставок. Внедрение Плана действий ЕС по развитию циркулярной экономики и Регламента об упаковке и упаковочных отходах устанавливает юридически обязательные целевые показатели по повторному использованию и переработке, что делает многоразовые системы стратегической необходимостью для соблюдения требований. Ключевые тенденции включают быстрое внедрение интеллектуальных контейнеров с поддержкой IoT для отслеживания в режиме реального времени в сложных логистических системах автомобильной и фармацевтической промышленности, а также расширение услуг по совместному использованию, что снижает затраты на каждое использование. Рост сосредоточен в Западной Европе, где крупнейшими конечными потребителями являются автомобильная, пищевая и розничная отрасли, стремящиеся сократить количество отходов, снизить общие операционные расходы и достичь целей устойчивого развития корпораций.

Рынок многоразовой упаковки в Германии укрепляется благодаря сочетанию масштабного внедрения и целенаправленных инвестиций в инновации в области повторного использования. Последние достижения, такие как выставка IFCO в феврале 2023 года, обеспечившая поставку более 2 миллиардов единиц многоразовой упаковки в 2022 году, и инвестиции Amcor в интеллектуальный стартап по производству многоразовой пищевой упаковки, демонстрируют, как многоразовая транспортная упаковка вышла за рамки пилотных программ и стала ключевой логистической инфраструктурой для цепочек поставок свежих продуктов питания в Германии и соседних странах ЕС, поддерживая национальные цели по предотвращению образования отходов и Закон об упаковке, который ставит во главу угла повторное использование и переработку ценных материалов. В то же время, отчет Amcor в феврале 2023 года свидетельствует о растущем интересе к цифровым системам повторного использования, включая отслеживание, мониторинг состояния и оптимизацию возврата, которые устраняют давние барьеры, такие как потеря активов и обеспечение гигиены. Эти факторы в совокупности ускоряют массовое внедрение многоразовых систем.

Рынок многоразовой упаковки в Великобритании набирает структурный темп, поскольку логистические сети начинают интегрировать повторное использование непосредственно в операции электронной коммерции с большими объемами заказов. Примером тому служит расширенное партнерство Evri с Vinted в июле 2025 года и запланированное тестирование многоразовой упаковки в отдельных пунктах ParcelShop. Evri планирует доставлять более 1 миллиарда посылок в год, а Vinted охватывает 30 миллионов британских потребителей, покупающих бывшие в употреблении товары онлайн. Масштаб этой экосистемы создает практичную стартовую площадку для многоразовых почтовых конвертов и транспортной упаковки. Для поставщиков упаковки и компаний, предоставляющих услуги по совместному использованию, это сигнализирует о сдвиге на британском рынке от пилотных проектов, инициированных брендами, к внедрению со стороны перевозчиков, где повторное использование интегрируется в инфраструктуру доставки, а не рассматривается как нишевое дополнение к экологическим мерам.

Ключевые игроки рынка многоразовой упаковки:

- IFCO Systems (Германия)

- Ежевика (Австралия)

- Д.С. Смит (Великобритания)

- Schütz GmbH & Co. KGaA (Германия)

- Корпорация ORBIS (США)

- Майерс Индастрис (США)

- Группа компаний Nefab (Швеция)

- Компания Rehrig Pacific (США)

- Шоллер Аллиберт (Нидерланды)

- Монофло Интернешнл (США)

- Тоска (США)

- Euro Pool Group (Нидерланды)

- Loscam (Гонконг, Китай)

- Корпорация Toyota Industries (Япония)

- SSI Schaefer (Германия)

- Линпак (Великобритания)

- Jinjoo Machinery (Южная Корея)

- Del-Tec Packaging (США)

- Ресурс по возвратной упаковке (Индия)

- Kadoya Engineering (Малайзия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания IFCO Systems является лидером на рынке, внедряя модель циклического совместного использования многоразовых пластиковых контейнеров в цепочке поставок свежих продуктов. Стратегическое преимущество компании заключается во встраивании датчиков IoT в многоразовые пластиковые контейнеры, превращая их в устройства, генерирующие данные. Это позволяет получать данные в режиме реального времени о местоположении, температуре и обработке, что дает возможность розничным продавцам и производителям оптимизировать логистику, снизить порчу продуктов и обеспечить безопасность пищевых продуктов, тем самым значительно повышая прозрачность цепочки поставок, выходящую далеко за рамки простого отслеживания контейнеров. Согласно отчету об устойчивом развитии за 2024 год, компания увеличила среднее содержание переработанных материалов, используемых в производстве новых многоразовых пластиковых контейнеров, до 42%.

- Компания Brambles , под брендом CHEP, доминирует на мировом рынке многоразовой упаковки благодаря своему обширному парку поддонов и контейнеров. Ключевым достижением компании на рынке является интеграция цифровой платформы CHEP One с технологиями блокчейна и IoT. Это создает безопасный и прозрачный реестр для каждого перемещения активов. Это предоставляет партнерам беспрецедентные данные о целостности отгрузок, сокращении выбросов углекислого газа и использовании активов. В 2024 году выручка компании составила 1 262,2 млн долларов США.

- Компания DS Smith добилась значительных успехов на рынке многоразовой упаковки, используя данные, полученные в ходе разработки легких многоразовых систем из картона и пластика. Эти данные используются для создания собственной аналитической системы FibreCircle, которая оптимизирует конструкцию контейнеров для максимальной защиты продукции и минимизации отходов при каждой транспортировке. Это гарантирует не только возможность возврата упаковки, но и ее интеллектуальную модернизацию на основе реальных показателей эффективности, что снижает процент повреждений.

- Компания Schutz GmbH & Co. KGaA — мировой специалист в области контейнеров IBC на рынке многоразовой упаковки, который добился прогресса благодаря интеграции интеллектуальных технологий в свои контейнеры из нержавеющей стали и пластика. Их интеллектуальные системы IBC предоставляют важные данные об уровне заполнения, температуре и шоковых воздействиях для чувствительных химических и фармацевтических жидкостей. Этот мониторинг в режиме реального времени обеспечивает целостность продукта, предотвращает потери и позволяет осуществлять прогнозируемую логистику, обеспечивая динамическую маршрутизацию и своевременное пополнение запасов на основе фактических данных о потреблении.

- Корпорация ORBIS является ключевым игроком на рынке многоразовой упаковки и добилась стратегических успехов, внедрив RFID-технологии и другие технологии отслеживания непосредственно в свои пластиковые поддоны, контейнеры и системы для сыпучих материалов. Данные, полученные с этих постоянно подключенных устройств, поступают в их операционное программное обеспечение, что позволяет автоматизировать отгрузку и приемку, точно управлять запасами и предотвращать потери.

Вот список ключевых игроков, работающих на мировом рынке:

Глобальный рынок характеризуется жесткой конкуренцией, при этом ключевые игроки используют масштаб, инновации в материалах и стратегическое расширение для обеспечения своей доли рынка. Доминирующие игроки активно инвестируют в НИОКР для разработки более легких и прочных интеллектуальных упаковочных решений с поддержкой IoT, которые повышают прозрачность и эффективность цепочки поставок. Стратегические инициативы все больше ориентируются на модель экономики замкнутого цикла, формируя долгосрочные партнерства с автомобильными, пищевыми и розничными гигантами. Кроме того, слияния, поглощения и географическое расширение в быстрорастущие регионы, такие как Азиатско-Тихоокеанский регион, являются жизненно важными стратегиями для укрепления присутствия и удовлетворения локального спроса на экологически чистые упаковочные системы. Например, в апреле 2025 года IPL объявила о слиянии с Schoeller Allibert, в результате чего была создана компания по производству многоразовой пластиковой упаковки с доходом в 1,4 миллиарда долларов США.

Обзор корпоративного сектора рынка многоразовой упаковки:

Последние события

- В июле 2025 года компания Bonson объявила о внедрении новой системы многоразовой упаковки в двух своих магазинах, что поддерживает более широкие обязательства Foodstuffs в рамках программы HereforNZ по сокращению использования одноразовой упаковки и уменьшению количества отходов, попадающих на свалки.

- В сентябре 2024 года компания ARRAY Technologies объявила о запуске новаторского решения для многоразовой упаковки, призванного заменить традиционные картонные коробки прочными, многоразовыми пластиковыми корпусами. Эта инновационная упаковка призвана значительно сократить количество отходов и способствовать достижению целей устойчивого развития клиентов ARRAY.

- В феврале 2024 года компания Tri-Wall Group , мировой лидер в области упаковочных решений, объявила о запуске Tri-Wall Circular — стратегической инициативы, направленной на революционизацию рынка пластиковой многоразовой тары.

- Report ID: 8352

- Published Date: Jan 16, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.