Прогноз развития рынка возобновляемой энергии:

Объем рынка возобновляемой энергии в 2025 году оценивался в 1,2 триллиона долларов США и, согласно прогнозам, достигнет 3,8 триллиона долларов США к концу 2035 года, увеличиваясь на 12,3% в год в течение прогнозируемого периода с 2026 по 2035 год. В 2026 году объем отрасли возобновляемой энергии оценивался в 1,4 триллиона долларов США.

Ожидается, что мировой рынок возобновляемой энергии будет демонстрировать восходящую тенденцию в течение прогнозируемых лет, в первую очередь за счет снижения цен на технологии возобновляемой энергии, в частности, солнечной и ветровой. Средняя стоимость строительства наземной ветряной турбины в США за киловатт (кВт) выросла на 1,6% в 2022 году до 1451 доллара США, главным образом из-за роста затрат и увеличения спроса со стороны потребителей на экологически чистую энергию. Наибольший вклад в рост рынка вносят расширение мощностей как солнечной фотоэлектрической, так и ветровой энергетики, и прогнозируется, что к 2023 году глобальная мощность возобновляемой энергетики увеличится на 107 ГВт благодаря снижению цен и государственной поддержке. К 2050 году возобновляемые источники энергии будут обеспечивать 42% электроэнергии в США по сравнению с нынешними 20%, поскольку экономическая привлекательность и сильные стимулы способствуют трансформации. Кроме того, рост цен на электроэнергию и совершенствование солнечных и ветровых технологий повышают экономическую жизнеспособность и конкурентоспособность рынка возобновляемой энергии, что еще больше стимулирует рост.

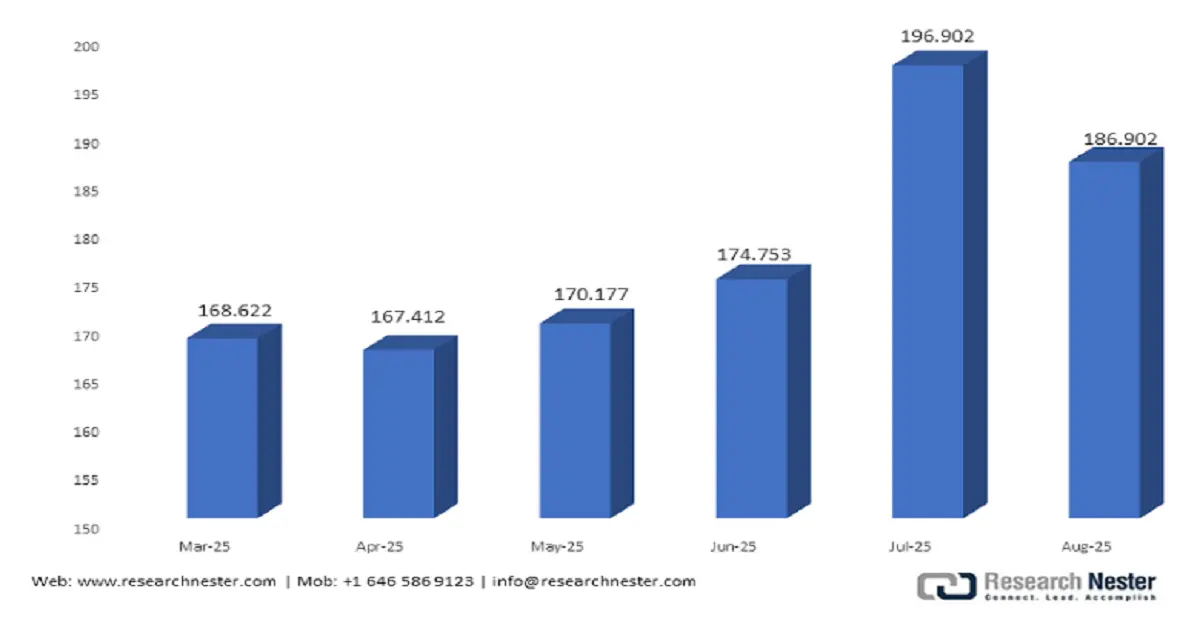

В рамках цепочки поставок возобновляемой энергии, согласно обзору цепочки поставок за 2021-2024 годы, опубликованному Министерством энергетики США, для декарбонизации энергетической системы необходимо около 2500 гигаватт (ГВт) новых переменных мощностей возобновляемой энергии и 550-770 ГВт новых чистых гарантированных мощностей. Эта масштабная цель подчеркивает необходимость увеличения производственных мощностей и обеспечения стабильных поставок сырья. Более того, индекс цен производителей электроэнергии в августе 2025 года составил 186,902, тогда как в июле 2025 года он составлял 196,902 (индекс за декабрь 2003 года = 100). Эти высокие показатели индекса цен производителей демонстрируют рост стоимости продукции, что указывает на увеличение активности и прибыльности по всей цепочке поставок возобновляемой энергии в соответствии с ростом мирового рынка возобновляемой энергии. Также предпринимаются усилия по созданию более устойчивых внутренних цепочек поставок и минимизации зависимости от импорта для преодоления потрясений на мировом рынке возобновляемой энергии.

Ключ Возобновляемая энергия Сводка рыночной аналитики:

Основные региональные особенности:

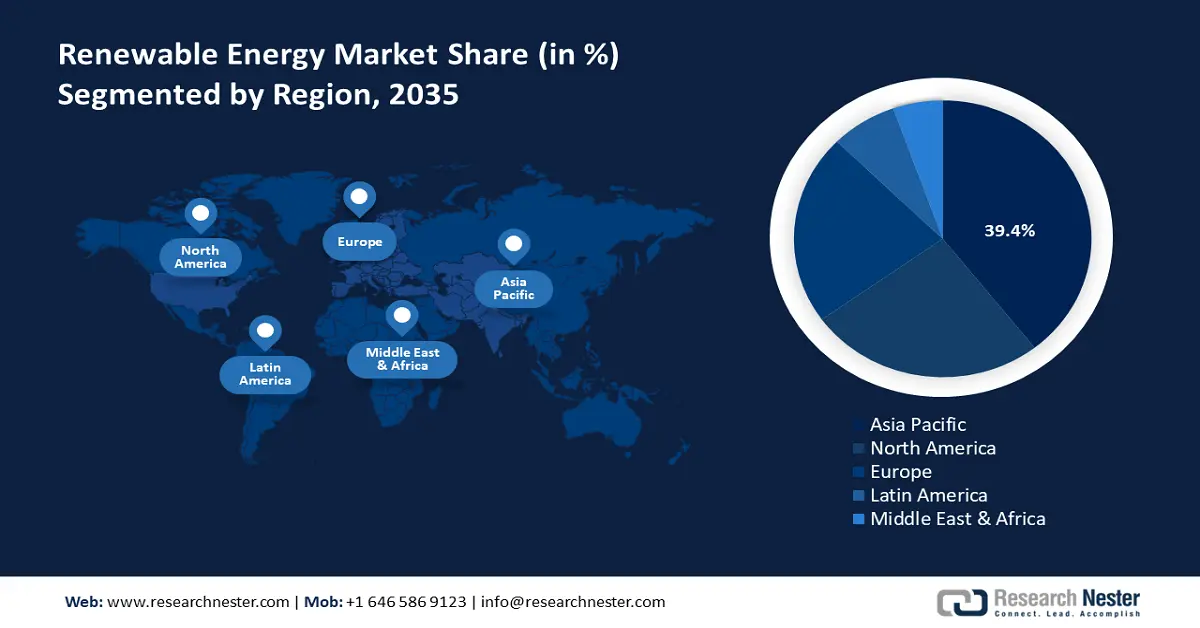

- По прогнозам, к 2035 году Азиатско-Тихоокеанский регион займет лидирующую позицию на рынке возобновляемой энергии с долей в 39,4%, чему будут способствовать индустриализация, государственная поддержка и инвестиции в солнечные, ветровые и гидроэнергетические технологии.

- Ожидается, что к 2035 году доля Северной Америки на рынке составит 25,7%, чему будут способствовать инициативы в области чистой энергетики, внедрение солнечной и ветровой энергии, а также поддерживающие государственные программы.

Анализ сегмента:

- По прогнозам, к 2035 году доля сегмента сетевого энергоснабжения на рынке возобновляемой энергии достигнет 72,4%, чему будут способствовать модернизация энергосистемы и меры государственной поддержки.

- Ожидается, что к 2035 году доля сегмента развертывания новых объектов (Greenfield deployment) достигнет 64,3%, чему будут способствовать масштабируемость, стимулирующие программы и крупномасштабное развитие возобновляемой инфраструктуры.

Основные тенденции роста:

- Программы химической переработки

- Давление на углеродный след

Основные проблемы:

- Высокие затраты на соблюдение экологических норм

- Сложные стандарты межсоединений

Ключевые игроки: Iberdrola SA, GE Vernova, NextEra Energy, Constellation Energy Corp., Enel Spa, Acciona, Vestas Wind Systems, Siemens Energy, Adani Green Energy, Blueleaf Energy, Tata Power, Samsung SDI, Canadian Solar Inc., Orsted, JinkoSolar

Глобальный Возобновляемая энергия Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 1,2 триллиона долларов США.

- Размер рынка в 2026 году: 1,4 триллиона долларов США.

- Прогнозируемый объем рынка: 3,8 триллиона долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 12,3% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (39,4% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: Китай, США, Германия, Япония, Великобритания

- Развивающиеся страны: Индия, Мексика, Южная Корея, Бразилия, Индонезия

Last updated on : 31 October, 2025

Рынок возобновляемой энергии: факторы роста и проблемы

Факторы роста

- Программы химической переработки: Технологии химической переработки становятся все более популярными в качестве альтернативы традиционным программам управления отходами. Эти технологии позволяют восстанавливать сложные полимеры до их основных звеньев, что означает, что неперерабатываемые материалы также могут быть эффективно переработаны. Прогнозируется, что внедрение химической переработки снизит зависимость от первичных ископаемых ресурсов, что в сочетании с целевыми показателями в области возобновляемой энергии повысит спрос на возобновляемые химические вещества на рынке возобновляемой энергии. В 2023 году Управление биоэнергетических технологий (BETO) Министерства энергетики США выделило на область каталитической модернизации около 16 миллионов долларов, что составляет примерно 3% от общего портфеля, рассмотренного BETO в том году. Это значительное финансирование поддерживает проекты, которые будут способствовать преобразованию биомассы в возобновляемое топливо и химические вещества в рамках миссии BETO по продвижению устойчивых решений в области биоэнергетики.

- Давление на углеродный след: Химическая промышленность является крупнейшим промышленным потребителем энергии и третьим по величине подсектором промышленности по прямым выбросам CO2. В 2023 году глобальные выбросы CO2 в энергетическом секторе выросли на 1,1% и достигли нового рекордного уровня в 37,4 миллиарда тонн, увеличив общий объем на 410 миллионов тонн. Это подчеркивает необходимость внедрения в химической промышленности более чистых технологий и возобновляемых источников энергии для снижения воздействия на окружающую среду. Согласно данным Международного энергетического агентства (МЭА), химический сектор является одним из ведущих источников глобальных выбросов, поэтому необходимо уделять большое внимание мероприятиям по декарбонизации в этой области.

- Последние инновации в каталитических технологиях: Управление биоэнергетических технологий (BETO) Министерства энергетики США активно занимается разработкой каталитических технологий для улучшения преобразования биомассы и отходов в возобновляемые виды топлива и химические вещества. Например, программа химического катализа (CAT) BETO предоставляет доступ к экспериментальным и вычислительным исследованиям, направленным на изучение фундаментальной химии каталитических процессов на молекулярном уровне и/или уровне связей. Программа включает катализ полимеризации, катализ на одном участке, органокатализ, катализ, вдохновленный биологическими процессами, и электрокатализ. Программа CAT способствует фундаментальным исследованиям каталитических процессов получения энергии, связанных с процессом расщепления воды и топливными элементами. Усилия сосредоточены на создании высокоэффективных и экономически выгодных технологий для преобразования биомассы и отходов в энергосодержащее жидкое топливо для транспорта, биопродукты, химические промежуточные продукты и биоэнергию для расширения использования возобновляемой энергии в химическом секторе.

Тренды

Индекс цен производителей по отраслям: Электроэнергетика: Коммунальные предприятия

( Источник: fred.stlouisfed.org)

Индекс цен производителей электроэнергии (энергетических компаний) вырос в период с апреля по август 2025 года, достигнув максимума в 196,902 в июле, а затем минимума в 186,902 в августе. Эти колебания обусловлены ростом рынка возобновляемой энергии, который обычно вызывает волатильность цен при начале изменений в инфраструктуре. Цены на первичную продукцию также могут вырасти в краткосрочной перспективе, поскольку энергетические компании будут наращивать объемы возобновляемой энергии и модернизировать свои сети и технологии, что отражается в индексе цен производителей. Эта тенденция подчеркивает интерес к возобновляемой энергии в ценовой политике энергетических компаний.

Тенденции развития мощностей

Общая мощность возобновляемых источников энергии в Азии по странам (2018–2024 гг.)

Год | Китай | Индия | Япония | Шри-Ланка | Индонезия |

2018 | 695,463 | 118,227 | 90,723 | 2181 | 9,807 |

2019 | 758,870 | 128,475 | 98,685 | 2332 | 10,303 |

2020 | 896,412 | 134,774 | 107,935 | 2457 | 10,465 |

2021 | 1 017 852 | 147,390 | 115,170 | 2723 | 11,533 |

2022 | 1 156 126 | 163 213 | 122,922 | 2 929 | 12,596 |

2023 | 1 453 701 | 175 684 | 128,782 | 3 110 | 13,325 |

2024 | 1 827 270 | 204,292 | 132,317 | 3612 | 14,295 |

( Источник: irena.org)

Общая мощность возобновляемых источников энергии в Европе по странам (2018–2024 гг.)

Год | Великобритания | Германия | Франция | Швейцария | Дания |

2018 | 43 906 | 117 782 | 50 090 | 17 414 | 8,902 |

2019 | 46 664 | 123 641 | 52 819 | 17 753 | 9180 |

2020 | 47 828 | 129 800 | 55 055 | 18 236 | 9656 |

2021 | 49 600 | 136 502 | 58 534 | 18 882 | 10,867 |

2022 | 53 406 | 142 842 | 62 080 | 20 851 | 12,167 |

2023 | 56 127 | 159 886 | 67 447 | 22 630 | 12,779 |

2024 | 58 247 | 178 655 | 74 340 | 24 344 | 13,539 |

( Источник: irena.org)

Проблемы

- Высокие затраты на соблюдение экологических норм: В Соединенных Штатах производители химической продукции, использующие возобновляемые источники энергии, сталкиваются с высокими затратами на соблюдение экологических норм, которые непропорционально высоки для малых и средних предприятий (МСП). Агентство по охране окружающей среды США (EPA) оценивает средние затраты на соблюдение норм на химических заводах примерно в 10,7 млн долларов США, с диапазоном в 7,2 млн долларов США в зависимости от размера завода и сложности его производственных операций. Эти расходы включают в себя затраты на контроль выбросов, управление отходами и отчетность, что создает барьер для входа на рынок. Например, производители, плохо оснащенные, как правило, отстают во внедрении технологий возобновляемой химической промышленности из-за краткосрочных капиталовложений, что препятствует росту рынка возобновляемой энергии и замедляет процесс развития устойчивого производства.

- Сложные стандарты подключения: Стандарты подключения систем возобновляемой энергии фрагментированы и разрознены, что создает значительные сложности для производителей, стремящихся подключить свою продукцию к электросетям. Отсутствие стандартизации между штатами может привести к задержкам, дополнительным затратам на проектирование и сертификацию, а также на соблюдение нормативных требований. Например, от производителей может потребоваться проведение многочисленных испытаний, специфичных для конкретного объекта, или перепроектирование оборудования для различных технических задач. Это затрудняет быстрое внедрение и делает системы менее конкурентоспособными по сравнению с традиционными энергетическими технологиями. По данным Агентства по охране окружающей среды (EPA), стандартизация и упрощенные процессы подключения имеют важное значение для доступа к рынку возобновляемой энергии и ускорения внедрения возобновляемых источников энергии.

Размер и прогноз рынка возобновляемой энергии:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

среднегодовой темп роста |

12,3% |

|

Базовый размер рынка (2025 год) |

1,2 триллиона долларов США |

|

Прогнозируемый размер рынка (2035 год) |

3,8 триллиона долларов США |

|

Региональный охват |

|

Сегментация рынка возобновляемой энергии:

Сегментный анализ в режиме сетки

Ожидается, что сегмент сетевых энергосистем будет расти, занимая наибольшую долю рынка возобновляемой энергии в 72,4% к 2035 году. Это позволит масштабно интегрировать возобновляемые источники энергии в национальные сети, обеспечивая стабильное и бесперебойное электроснабжение. Этот рост обусловлен политическими стимулами и программами модернизации сетей, такими как внедрение интеллектуальных сетей. По данным Управления энергетической информации США, в 2025 году в США ожидается ввод в эксплуатацию 63 ГВт новых электроэнергетических мощностей, что на 30% больше, чем в 2024 году, при этом 81% этих новых мощностей будут приходиться на солнечную энергетику и системы хранения энергии на основе аккумуляторов, что отражает сильный рост в секторе сетевых возобновляемых источников энергии, повышение стабильности сети и достижение целей декарбонизации. Кроме того, сетевые системы позволяют эффективно передавать энергию по относительно низкой цене, что расширяет доступ к энергии и снижает зависимость от ископаемого топлива. В условиях перехода экономики к более чистой энергетике сетевая инфраструктура останется одним из доминирующих факторов расширения рынка возобновляемой энергии.

Крупномасштабные энергосистемы, подключенные к сети, обеспечивают большие объемы чистой электроэнергии, эффективно стимулируя развитие сегмента «сетевого» энергоснабжения. В США в 2024 году было запланировано увеличение мощностей на 62,8 ГВт, при этом около 58 ГВт солнечных электростанций должны быть установлены на фоне резкого роста числа солнечных проектов в Техасе и Калифорнии, что делает сеть более стабильной и значительно увеличивает долю возобновляемых источников энергии. Распределенные энергосистемы, подключенные к сети, включая солнечные батареи на крышах и небольшие системы, производят электроэнергию в точке потребления или вблизи нее, минимизируя потери при передаче и повышая устойчивость сети. Распределенная солнечная энергетика составляет примерно треть солнечной генерации в Аризоне и помогает управлять спросом с помощью интеллектуальных сетей и систем хранения энергии, способствуя расширению использования возобновляемых источников энергии в сети за счет создания большего количества местных источников энергии и повышения вовлеченности потребителей. Эти два подсегмента играют решающую роль в поддержке быстрого перехода к электросети, работающей на возобновляемых источниках энергии.

Анализ режима развертывания

Прогнозируется, что на сегмент строительства новых объектов (greenfield deployment) придется 64,3% в течение прогнозируемого периода, поскольку он требует создания новых крупномасштабных возобновляемых источников энергии на неиспользуемых землях, которые отличаются высокой гибкостью и масштабируемостью. Правительства также содействуют развитию новых объектов, предлагая льготы, налоговые кредиты и упрощая разрешительные процедуры для ускорения ввода в эксплуатацию мощностей возобновляемой энергетики. Согласно прогнозу IRENA World Energy Transitions Outlook 2022, для достижения цели в 1,5°C к 2050 году потребуется более 115 триллионов долларов США инвестиций в возобновляемую энергетику, при этом проекты строительства новых объектов необходимы для увеличения мощностей и инфраструктуры возобновляемой энергетики в масштабах коммунальных предприятий, чтобы обеспечить глобальное использование чистой энергии и реализовать климатические амбиции. Эти проекты способствуют развитию экономики региона, повышению занятости и энергетической безопасности, а также ведут к переходу на чистую энергию. Простота и масштабируемость строительства новых объектов необходимы для достижения международных целей по мощности возобновляемой энергетики к 2035 году.

Сегмент строительства новых объектов с нуля в основном мотивирован новыми крупномасштабными установками, и, по прогнозам, в США только в первой половине 2025 года будет введено в эксплуатацию 12 ГВт новых мощностей солнечной энергетики, а к концу года — еще 21 ГВт. В частности, эти масштабные проекты, такие как проекты в Техасе и Калифорнии, увеличивают предложение чистой электроэнергии и способствуют декарбонизации энергосистемы. В то же время, новые распределенные энергетические системы, такие как солнечные батареи на крышах и системы хранения энергии, также способствуют росту этого сегмента. Например, в Калифорнии прогнозируется быстрый рост распределенных фотоэлектрических систем с накопителями энергии для повышения гибкости энергосистемы и ее устойчивости к местным источникам энергии. Этот тип распределенной генерации способствует модернизации энергосистемы и позволяет большему числу потребителей участвовать в энергетическом переходе. Сочетание этих подсегментов стимулирует увеличение мощностей возобновляемой энергетики и укрепляет глобальный переход к устойчивой энергетической инфраструктуре.

Анализ сегментов по типу

Ожидается, что сегмент солнечной энергии будет стабильно расти, занимая 46,8% рынка возобновляемой энергии в прогнозируемый период с 2026 по 2035 год, главным образом за счет снижения затрат и технологических изменений, включая повышение эффективности и внедрение технологий CAMI, которые, как ожидается, будут способствовать развитию этого рынка возобновляемой энергии. В мире, включая США и ЕС, сложилась благоприятная политическая среда для производства солнечной энергии, и правительства ставят перед собой амбициозные цели по расширению своих солнечных мощностей. Кроме того, отчет Международного агентства по возобновляемой энергии показал, что глобальная мощность солнечной фотоэлектрической энергии выросла до 451,9 ГВт в 2024 году, при этом Китай и Индия внесли 278 ГВт и 24,5 ГВт соответственно. Такой огромный рост подчеркивает ведущую роль солнечной энергии в ускорении развития возобновляемой энергетики. В свете этих тенденций роль солнечной энергии в декарбонизации и обеспечении энергетической безопасности является жизненно важным фактором, стимулирующим общий рост возобновляемой энергетики.

Наш углубленный анализ рынка возобновляемой энергии включает следующие сегменты:

Тип |

|

Конечный пользователь |

|

Режим развертывания |

|

Тип сетки |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок возобновляемой энергии — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что Азиатско-Тихоокеанский регион будет доминировать на рынке возобновляемой энергии, занимая наибольшую долю выручки в 39,4% в прогнозируемый период с 2026 по 2035 год, что в основном объясняется быстрой индустриализацией, урбанизацией и активной политикой в направлении развития чистой энергетики. Например, регион АТЭС, включающий 21 страну, такие как Китай, Япония и Индия, с общей численностью населения около 38% от мирового населения, обеспечивает 57%, 50% и 63% от общемирового объема потребления энергии, производства электроэнергии и энергоснабжения соответственно. Кроме того, развитые страны, такие как Китай, Индия и Япония, находятся в авангарде крупных инвестиций в солнечную, ветровую и гидроэнергетику. Государственные стимулы для развития возобновляемой энергетики, включая льготные тарифы и целевые показатели по возобновляемым источникам энергии, способствовали внедрению возобновляемых технологий. Более того, в регионе наблюдается взрывной рост рынков химических веществ для возобновляемой энергетики, таких как пластины арсенида галлия (GaAs), используемые в высокоэффективных солнечных элементах. Сочетание технологий интеллектуальных энергосетей и систем хранения энергии также способствует повышению надежности и эффективности возобновляемых источников энергии. Благодаря этим факторам Азиатско-Тихоокеанский регион является серьезным игроком на мировой арене возобновляемой энергетики.

Вероятно, к 2035 году рынок возобновляемой энергии в Китае займет наибольшую долю в Азиатско-Тихоокеанском регионе. Сила Китая заключается в масштабах его внедрения и производства: страна уже является ведущим производителем солнечных фотоэлектрических систем, аккумуляторов и ветряных турбин, а также контролирует подавляющее большинство производственных линий по выпуску модулей и инверторов. Китайское правительство использует такие инструменты, как пятилетние планы Национальной комиссии по развитию и реформам (NDRC), механизмы субсидирования и зеленые промышленные зоны, чтобы направлять инвестиции в возобновляемые источники энергии и связанные с ними химические отрасли (например, прекурсоры, редкоземельные элементы, водородные катализаторы). Кроме того, государственное планирование в Китае позволяет строить крупные ветро-солнечные электростанции гигаваттного масштаба с химическими производственными цепочками (например, кремний, поликремний, прекурсоры для батарей, катализаторы для электролизеров). Например, в 2024 году Китай произвел 1,82 миллиона тонн поликремния, что на 23,6% больше, чем в предыдущем году. Централизованная энергосеть и возможности мобилизации капитала позволяют быстро наращивать объемы производства. Спрос гарантируется китайской политикой, такой как Двойная углеродная цель (достижение пика выбросов к 2030 году, углеродная нейтральность к 2060 году), а также требованиями провинциальных властей по «зеленому» переходу. Например, Китай стремится достичь показателя около 20% к 2025 году, 25% к 2030 году и более 80% к 2060 году. Кроме того, он ставит цель сократить выбросы углекислого газа на единицу ВВП на 18% к 2020 году и более чем на 65% к 2030 году по сравнению с уровнем 2020 года. Он также стремится обеспечить, чтобы к 2030 году общая установленная мощность ветровой и солнечной энергетики превысила 1200 гигаватт. Соответственно, Китай получит львиную долю доходов от возобновляемой энергии в Азиатско-Тихоокеанском регионе, и благодаря эффекту масштаба и интегрированной цепочке поставок страна укрепит свои позиции лидера в этом регионе.

Ожидается, что рынок возобновляемой энергии в Индии будет расти самыми быстрыми темпами в период с 2026 по 2035 год, чему способствуют национальные и ускоренные инвестиции в инфраструктуру. Внутреннее производство ключевых материалов (например, зеленого водорода, катализаторов для электролизеров и современных фотоэлектрических модулей) все больше финансируется правительством через такие министерства, как Министерство возобновляемой энергетики, Министерство науки и технологий и Министерство химической промышленности и удобрений, при этом химические производственные цепочки локализуются. Например, общая установленная мощность возобновляемой энергетики в стране достигла рекордных 220,10 ГВт, увеличившись на 29,52 ГВт в финансовом году 2024-2025. Растущий спрос на электроэнергию, модернизация электросетей, системы хранения энергии на основе батарей и электрификация промышленности — все это стимулирует рост спроса. Реформы в Индии, касающиеся солнечных батарей на крышах, конкурентных аукционов и программ стимулирования производства (схемы PLI), привлекают частный капитал. Международное финансирование (например, через многосторонние банки развития) и поддержка со стороны внутренней политики снижают риски. Кроме того, химический сектор в Индии также быстро переходит к использованию более экологически чистых процессов благодаря инициативам FICCI/ICC, которые позволяют совместно использовать возобновляемые источники энергии и химические вещества. Например, ожидается, что к 2025 году объем индийской химической и нефтехимической промышленности достигнет 304 миллиардов долларов США при среднегодовом темпе роста в 9,3%. Это объясняется тем, что отрасль стала уделять больше внимания устойчивому развитию и экологически чистым методам работы. Учитывая эту устойчивую тенденцию, возобновляемая энергия (и связанное с ней химическое снабжение) в Индии продемонстрирует самый высокий среднегодовой темп роста в регионе Азиатско-Тихоокеанского региона в течение этого периода.

Анализ рынка Северной Америки

Ожидается, что североамериканский рынок возобновляемой энергии значительно вырастет, достигнув доли выручки в 25,7% к 2035 году, благодаря усилению усилий по развитию чистой энергетики в Мексике и растущему использованию солнечной, ветровой и биомассовой энергетики в регионе. Например, Мексика продемонстрировала приверженность возобновляемой энергетике в своих обновленных национально определяемых вкладах (NDC) в рамках Парижского соглашения. Страна стремится к сокращению выбросов парниковых газов на 35% к 2030 году и к более высокой цели в 40% при международной поддержке в рамках программы ПРООН по климату. Кроме того, к 2030 году Мексика поставила цель производить 40 гигаватт (ГВт) чистой энергии, что потенциально может обеспечить электроэнергией до 30 миллионов домов в год, согласно программе ПРООН по климату. Этот рост обусловлен государственными программами, направленными на сокращение выбросов углерода и более эффективное использование энергии, при поддержке международных соглашений. В настоящее время промышленный сектор рассматривает способы внедрения решений в области возобновляемой энергии для достижения как целей устойчивого развития, так и снижения затрат. Например, по данным Международного агентства по возобновляемой энергии (IRENA), в 2022 году глобальный сектор возобновляемой энергии напрямую и косвенно обеспечил занятость 13,7 миллионам человек, при этом основными движущими силами стали солнечная фотоэлектрическая энергия, биоэнергетика, гидроэнергетика и ветровая энергия. Для поддержания долгосрочного роста необходимы новые проекты в области возобновляемой энергии и модернизация сетевой инфраструктуры.

Ожидается, что в прогнозируемые годы рынок США будет доминировать в североамериканском регионе благодаря росту федеральных инвестиций и развитию технологий в стране. В 2023 году количество рабочих мест в сфере чистой энергетики увеличилось на 4,9%, что эквивалентно 149 000 рабочих мест, при этом наибольший процентный рост показали ветровая и солнечная энергетика. Кроме того, в рамках инвестиционного обзора Министерства энергетики США на 2024 год, в котором рассматривается почти 2000 действующих проектов, основное внимание уделяется созданию рабочих мест, экономическому развитию и снижению потребительских расходов на энергию. В 2024 году, чтобы стимулировать внутреннее производство чистой энергии, Министерство энергетики инициировало конкурс на сумму более 11 миллионов долларов США в рамках премии MAKE IT Prize и раунд финансирования на сумму 32 миллиона долларов США для запуска инноваций в сфере чистой энергетики. Эти попытки приближают правительство США к достижению 100% доли экологически чистой электроэнергии к 2035 году, и ожидается, что ветровая и солнечная энергия будут обеспечивать 60-80% выработки электроэнергии в рамках наиболее экономичного портфеля электроэнергии к 2035 году. Общая мощность генерации увеличится примерно в три раза по сравнению с 2020 годом и будет включать в себя в общей сложности 2 тераватта ветровой и солнечной энергии.

Ожидается, что рынок чистой энергии в Канаде значительно вырастет благодаря усилиям правительства и инвестициям частного сектора. По состоянию на 2022 год 16,9% всего первичного энергоснабжения Канады приходится на возобновляемые источники, из которых наиболее распространена гидроэнергетика. В рамках программы «Чистая энергия для сельских и отдаленных районов» федеральное правительство выделило 220 миллионов канадских долларов на финансирование проектов, которые могут помочь избежать использования дизельного топлива, а также стимулировать внедрение экологически чистых энергетических решений. Кроме того, Канада развивает водородные технологии, и было объявлено о примерно 80 проектах по производству низкоуглеродной энергии, потенциальные инвестиции в которые составят более 100 миллиардов долларов. Эти инициативы являются частью более широкого канадского плана перехода к низкоуглеродной экономике и энергетической безопасности. Более того, по оценкам, валовой внутренний продукт Канады в сфере чистой энергии увеличится до 107 миллиардов канадских долларов в течение следующих пяти лет благодаря сочетанию инвестиций в размере приблизительно 58 миллиардов канадских долларов в год до 2030 года и созданию более 600 000 рабочих мест.

Анализ европейского рынка

Прогнозируется, что европейский рынок будет расти значительными темпами в течение прогнозируемых лет. К 2022 году в ЕС было установлено 56 ГВт ветровой и солнечной энергии, что на 16% больше, чем в 2021 году, и, по оценкам, к 2023 году эта цифра вырастет до 73 ГВт. Общий потенциал возобновляемой энергии в ЕС составляет почти 480 ГВт, что позволит сэкономить около 13 млрд кубометров природного газа. ЕС поставил цель достичь доли возобновляемой энергии не менее 42,5% к 2030 году и, как ожидается, достигнет 45%. Кроме того, по состоянию на 2022 год доля возобновляемой энергии в Европейском союзе составляла 23%. В своем проекте бюджета на 2028-2034 годы Европейская комиссия прогнозирует высокие инвестиции в инфраструктуру и инновации в области возобновляемой энергии для повышения энергетической безопасности в Европе и сокращения выбросов парниковых газов. Прозрачность и эффективность растут благодаря технологическим достижениям, включая внедрение цифровых платформ и технологии блокчейн на рынках сертификатов возобновляемой энергии. Кроме того, оборот низкоуглеродной и возобновляемой энергетической экономики Великобритании в 2023 году составил 67,5 млрд фунтов стерлингов, а численность рабочей силы — около 314 300 штатных сотрудников. Также в 2022 году возобновляемые источники энергии составляли 17% всей электроэнергии в Германии. Доля возобновляемой энергии в конечном потреблении энергии составляет 21%, а биомасса — около 55% возобновляемой энергии.

Ключевые игроки рынка возобновляемой энергии:

- Iberdrola SA

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- GE Vernova

- NextEra Energy

- Constellation Energy Corp.

- Энел Спа

- Акциона

- Ветроэнергетические системы Vestas

- Siemens Energy

- Adani Green Energy

- Blueleaf Energy

- Tata Power

- Samsung SDI

- Канадская солнечная электростанция

- Орстед

- JinkoSolar

Глобальный рынок возобновляемой энергии характеризуется быстрым ростом и высокой конкуренцией между наиболее успешными производителями, представляющими различные регионы, такие как США, Европа и Азия. Крупные участники, такие как Iberdrola, GE Vernova, NextEra Energy и Adani Green Energy, используют инновации в технологиях ветровой, солнечной и аккумуляторной энергетики, а также амбициозные планы по наращиванию мощностей. Стратегические инициативы сосредоточены на целях достижения углеродной нейтральности, внедрении искусственного интеллекта и интеллектуальных энергосетей, региональной диверсификации и развитии слияний/поглощений для объединения операций. Кроме того, инвестиции стимулируются жесткой государственной политикой и корпоративными обязательствами в области устойчивого развития, что приводит к динамичному и фрагментированному рынку с акцентом на технологическое лидерство и географический охват. Эта конкурентная экосистема может способствовать более быстрой декарбонизации и удовлетворению растущего спроса на жилом, коммерческом и промышленном рынках на глобальном рынке возобновляемой энергии.

К ведущим мировым производителям возобновляемой энергии относятся:

Последние события

- В апреле 2025 года Toyota Motor Corporation и Daimler Truck AG заключили окончательное соглашение об интеграции Mitsubishi Fuso и Hino Motors; это создаст единого гиганта коммерческого автомобилестроения. В рамках этого стратегического слияния компания стремится повысить свою конкурентоспособность на рынке Азиатско-Тихоокеанского региона за счет консолидации разработок, закупок и производства. Новая холдинговая компания, которая должна начать работу в апреле 2026 года, будет котироваться на Токийской фондовой бирже. Объединенная организация будет насчитывать более 40 000 сотрудников и стремится стать лидером в области устойчивой мобильности, достигая углеродной нейтральности и оптимизации логистики. Партнерство подчеркивает стремление к развитию электромобилей, водородных и беспилотных автомобилей в рамках глобальных целей декарбонизации.

- В феврале 2025 года компания Tinda Energy запустила солнечную электростанцию Ignié мощностью 65 МВт в Республике Конго. Проект расположен в особой экономической зоне (ОЭЗ) Ignié и включает в себя гибридную солнечную электростанцию мощностью 55 МВт и биомассовую электростанцию мощностью 10 МВт. Солнечная часть начнет работу в 2025 году, а биомассовая электростанция, вероятно, будет введена в эксплуатацию к концу 2026 года. Проект обеспечит электроэнергией ОЭЗ Ignié и укрепит национальную электросеть, способствуя промышленному производству, включая производство ПВХ-труб и сантехнического оборудования. Tinda Energy заключила контракты с китайской инженерной компанией Complant и турецкой группой Abosskal Oferka на поставку оборудования и инфраструктуры межсетевого взаимодействия. Финансовую поддержку оказывают такие учреждения, как Afreximbank и FSA. Проект реализуется в рамках программы Tinda Energy Ignié 2021-2046, направленной на увеличение мощностей возобновляемой энергетики в регионе.

- В июле 2024 года компания Essar Energy Transition (EET) объявила о создании EET Hydrogen Power, первой в Европе теплоэлектростанции комбинированного производства тепла и электроэнергии (ТЭЦ), полностью работающей на водородном топливе, которая будет введена в эксплуатацию к 2027 году. Станция будет расположена на нефтеперерабатывающем заводе в Стэнлоу, Великобритания, и будет производить 125 МВт электроэнергии и 6000 тонн пара в сутки, заменив существующие котлы, работающие на углеводородном топливе. Этот переход позволит сократить выбросы углекислого газа на 740 000 тонн в год. Проект является частью более масштабных инвестиций в энергетический переход на северо-западе Англии в размере 3,0 млрд фунтов стерлингов, отражающих цели Великобритании по декарбонизации и созданию промышленного кластера HyNet.

- Report ID: 1094

- Published Date: Oct 31, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.