Перспективы рынка частных сетей LTE:

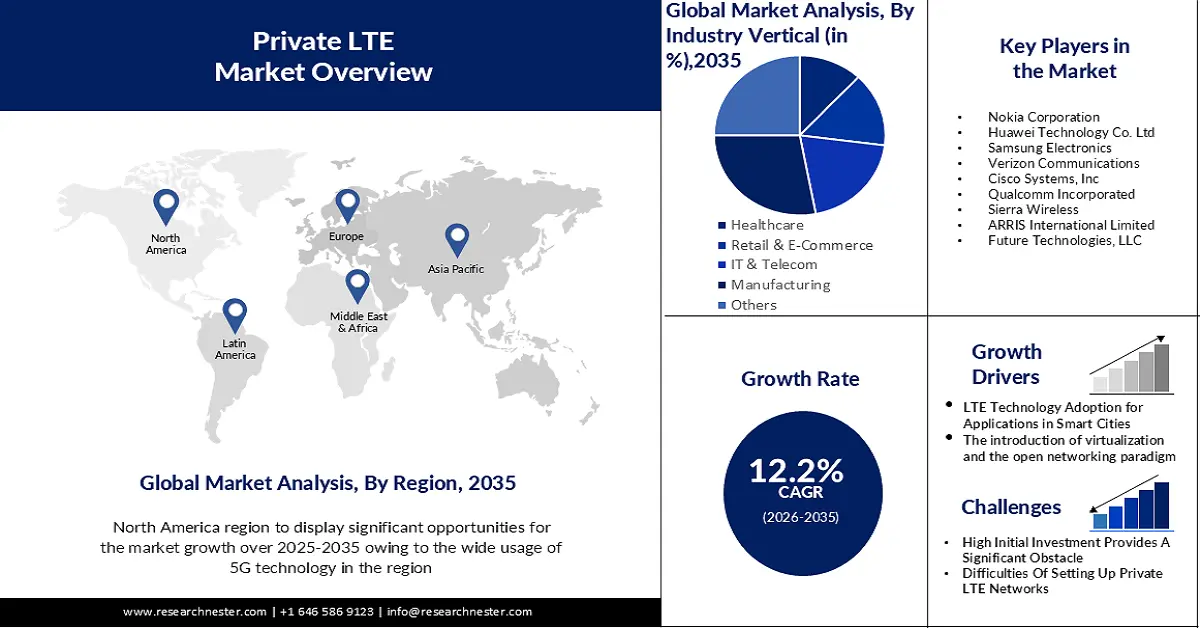

Объём рынка частного LTE в 2025 году превысил 7,9 млрд долларов США и, как ожидается, к 2035 году превысит 24,98 млрд долларов США, демонстрируя среднегодовой темп роста более 12,2% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объём рынка частного LTE оценивается в 8,77 млрд долларов США.

Ожидается, что рост использования смартфонов во всем мире станет значительным стимулом для развития рынка частных сетей LTE. По состоянию на 2024 год в мире насчитывалось 6,93 млрд пользователей смартфонов, что составляет 85,68% населения мира.

Основными факторами, способствующими росту рынка частных сетей LTE, являются такие характеристики, как высокая ёмкость, скорость, высокий уровень безопасности, стабильная производительность, низкая задержка, большая дальность связи и совместимость. Более того, по мере развития общества всё больше людей используют изолированные сети, что, как ожидается, сыграет значительную роль в распространении частных сетей LTE на мировом рынке.

Ключ Частный LTE Сводка рыночной аналитики:

Региональные особенности:

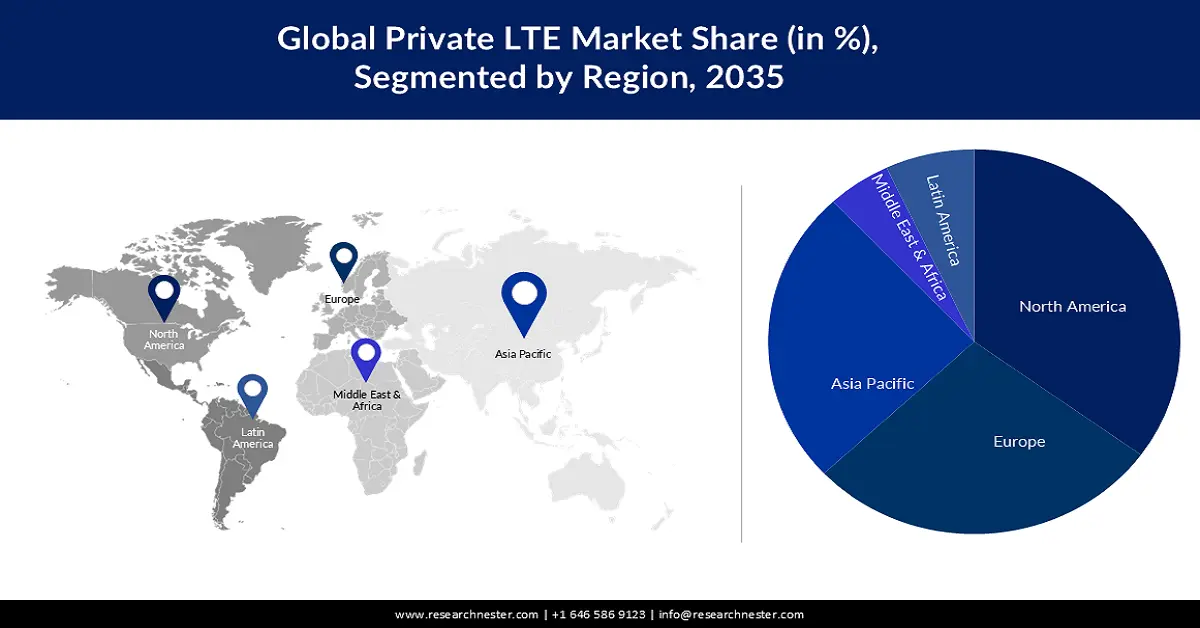

- К 2035 году доля рынка частных сетей LTE в Северной Америке превысит 35% благодаря росту внедрения технологий 5G и искусственного интеллекта, а также спросу на беспроводную связь.

- К 2035 году доля европейского рынка достигнет 30% благодаря цифровой трансформации и инвестициям в частную инфраструктуру LTE.

Обзор сегмента:

- Ожидается, что к 2035 году доля сегмента дуплексной связи с частотным разделением каналов на рынке частных сетей LTE составит 65%, что обусловлено превосходной производительностью технологии FDD для симметричных сигналов трафика в беспроводных сетях.

- Прогнозируется, что доля производственного сегмента на рынке частных сетей LTE к 2035 году составит 28%, что обусловлено автоматизацией производственных предприятий с использованием сетевых технологий и крупными инвестициями в улучшение покрытия и производительности.

Ключевые тенденции роста:

- Внедрение технологии LTE для приложений в умных городах

- Внедрение виртуализации и парадигмы открытых сетей

Основные проблемы:

- Внедрение технологии LTE для приложений в умных городах

- Внедрение виртуализации и парадигмы открытых сетей

Ключевые игроки:Nokia Corporation, Huawei Technology Co. Ltd, Samsung Electronics, Verizon Communications, Cisco Systems, Inc., Qualcomm Incorporated, Sierra Wireless, ARRIS International Limited, Future Technologies, LLC.

Глобальный Частный LTE Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 7,9 млрд долларов США

- Объем рынка в 2026 году: 8,77 млрд долларов США

- Прогнозируемый размер рынка: 24,98 млрд долларов США к 2035 году

- Прогнозы роста: 12,2% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 35% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Япония, Германия, Южная Корея

- Развивающиеся страны: Китай, Индия, Бразилия, Мексика, Южная Корея

Last updated on : 16 September, 2025

Факторы роста и проблемы рынка частного LTE:

Драйверы роста

- Внедрение технологии LTE для приложений в умных городах . Умный город собирает данные с помощью различных электронных устройств и датчиков на базе Интернета вещей. Информация из этих данных используется для эффективного управления активами, услугами и ресурсами. Инициативы умных городов были реализованы во многих развивающихся странах, включая Бразилию, Индию и Китай, для продвижения устойчивого и передового развития инфраструктуры. Например, Министерство жилищного строительства и городского развития разработало миссию умного города в Индии, чтобы создать 100 умных городов по всей стране. Умное видеонаблюдение, умное управление отходами, умное освещение, умные счетчики и умная парковка — это лишь некоторые из потребностей, которые могут быть удовлетворены с помощью передовых ИКТ-услуг. Модули IoT стали важнейшим компонентом инфраструктуры умных городов, поскольку они снижают нагрузку на город, связанную с дорожным движением и экологическими проблемами. Для текущей работы и защиты от слабых нарушений безопасности необходимо надежное сетевое решение. Поскольку частные сети LTE являются одними из лучших, поскольку они обеспечивают мобильность, альтернативный спектр, сетевую безопасность, настраиваемое качество обслуживания (QoS), экосистему и взаимодействие, а также масштабирование скорости от высокой к низкой, ожидается, что эти сети будут широко использоваться в этих умных городах.

- Внедрение виртуализации и парадигмы открытых сетей. Внедрение парадигмы открытых сетей может стимулировать инновации в работе частных сетей LTE. Благодаря развитию облачных технологий и технологий виртуализации поставщики услуг теперь могут предлагать виртуализированные и облачные решения для радиостанций и опорных сетей мобильной связи. Появление виртуализации и облачных вычислений сделало открытыми сети возможными. Разработчики сетевой инфраструктуры, независимые поставщики программного обеспечения, поставщики облачных услуг, операторы мобильной связи, системные администраторы (SIS), партнеры по каналам связи и поставщики управляемых услуг (MSP) являются частью экосистемы рынка частных сетей LTE. Ожидается, что активное сотрудничество между различными участниками экосистемы будет способствовать развитию индустрии частных сетей LTE.

- Появление коммерческого и промышленного Интернета вещей. Компании в различных отраслях промышленности постоянно стремятся к более широкому использованию Интернета вещей для автоматизации процессов и повышения производительности. Поэтому рынок частных сетей LTE может развиваться в перспективе благодаря использованию Интернета вещей и связанных с ним технологий. С появлением Индустрии 4.0 производители стремятся использовать частные сети LTE для повышения безопасности. Конфиденциальные данные также могут оставаться локальными благодаря отдельной сети частного LTE и специализированному радиооборудованию. Благодаря доступности спектра, сеть также хорошо подходит для промышленных приложений, основанных на качестве обслуживания (QoS), и проста в построении.

Проблемы

- Взаимные помехи между частотными диапазонами. В условиях фрагментированного использования спектра существует возможность выбора между лицензируемым, общим и нелицензируемым спектром. Потребность в частных сетях может возрасти в связи с ростом доступности спектра, но могут возникнуть проблемы со сложностью и масштабируемостью. Первыми корпоративными пользователями, которые смогут развернуть частные сети LTE, станут пользователи уровня GAA Tier 3. Управление лицензированием этого диапазона является основным препятствием. Разработчикам сетей необходимо учитывать несколько спектральных диапазонов при разработке своих услуг. Во многих регионах мира спектр доступен в сильно фрагментированном диапазоне.

- Высокие первоначальные инвестиции являются существенным препятствием для роста отрасли.

- Трудности создания частных сетей LTE и ограничения, налагаемые необходимостью получения лицензии на создание частной сети LTE, являются препятствиями для расширения частной сети LTE.

Размер и прогноз рынка частного LTE:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

12,2% |

|

Размер рынка базового года (2025) |

7,9 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

24,98 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка частного LTE:

Анализ вертикального сегмента отрасли

Исходя из отраслевой вертикали, производственный сегмент на рынке частного LTE будет удерживать наибольшую долю рынка около 28% в течение прогнозируемого периода. Автоматизированные системы на производственных предприятиях выполняют обычные задачи, используя сетевые технологии, такие как GPS, Wi-Fi и проводные соединения. Но эти возможности подключения не реализованы. Чтобы сохранить свое присутствие на рынке, AT&T Inc. потратила более 800 миллионов долларов США на проводные и беспроводные сети в Кентукки за последние три года. Телекоммуникационный гигант ожидает, что эти запланированные расходы улучшат покрытие, скорость, надежность и общую производительность устройств IoT для предприятий и потребителей. Чтобы устройства IoT и роботизированное оборудование могли работать на разных частотах, частный LTE переводит сеть производственного предприятия в другой частотный диапазон.

Анализ технологического сегмента

С точки зрения технологий, сегмент дуплексной связи с частотным разделением каналов (FDD) на рынке частных сетей LTE, как ожидается, займет наибольшую долю выручки – около 65% в прогнозируемый период. При частотном разделении каналов (FDD) передача и приём сигналов осуществляются на разных частотах, что предотвращает помехи между ними. FDD считается превосходным выбором по сравнению с TDD для симметричных сигналов трафика, таких как голос в широкополосных беспроводных сетях, поскольку сигналы не создают помех. Многие беспроводные системы, такие как миллиметровые (MMW) и микроволновые (MW) волны, а также некоторые сети 4G/LTE, используют частотное разделение каналов (FDD). Более скоростная сеть мобильной широкополосной связи создается с помощью LTE-FDD.

Наш углубленный анализ мирового рынка частных LTE включает следующие сегменты:

Компонент |

|

Технология |

|

Развертывание |

|

Диапазон частот |

|

Отраслевая вертикаль |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка частного LTE:

Обзор рынка Северной Америки

Ожидается, что рынок частного LTE в Северной Америке займет наибольшую долю выручки, составляющую около 35% в прогнозируемый период. Рост рынка частного LTE в этом регионе обусловлен широким использованием сетей 5G в этом регионе, а также растущей популярностью искусственного интеллекта (ИИ) и других умных подключенных устройств. К 2028 году в Северной Америке будет около 406 миллионов абонентов 5G. В 2022 году в Северной Америке было 166 миллионов абонентов 5G. Кроме того, по мере перехода бизнеса к цифровизации растет потребность в беспроводных сетях. Эти факторы, наряду с наличием нелицензируемого и совместно используемого спектра в частных сетях LTE, открывают перед поставщиками услуг возможности предлагать новейшие технологические достижения в области высокоскоростного интернет-услуг.

Обзор европейского рынка

Ожидается, что рынок частного LTE в европейском регионе займет второе место по выручке, составив около 30% в прогнозируемый период. Высокие темпы экономического роста и постоянное развитие телекоммуникационного сектора подталкивают компании к значительным инвестициям в частный LTE для поддержания роста и повышения эффективности. Потребность в частном LTE в Европе растёт в связи с этим значительным шагом к цифровой трансформации и расширением использования облачных технологий.

Участники рынка частных LTE:

- ЛМ Эрикссон

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Корпорация Nokia

- Huawei Technology Co. Ltd

- Самсунг Электроникс

- Verizon Communications

- Cisco Systems, Inc

- Qualcomm Incorporated

- Sierra Wireless

- ARRIS International Limited

- Технологии Будущего, ООО

Последние события

- Чтобы предоставить услугу IoT Accelerator Device Connect, Ericsson и Thales совместно разработали первые универсальные eSIM-карты для компаний, готовых к подключению. В июне 2020 года Ericsson планирует выпустить отдельное программное обеспечение для 5G-радиосвязи с сервисами периферийной облачной инфраструктуры.

- Nokia и Ice объявили о пятилетнем соглашении на поставку высокопроизводительного оборудования, такого как 5G Massive MIMO для поддержки всех частотных диапазонов. В рамках соглашения компании развернут 3900 новых базовых станций и модернизируют около 3200 существующих.

- Report ID: 5656

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.