Перспективы рынка печатных плат:

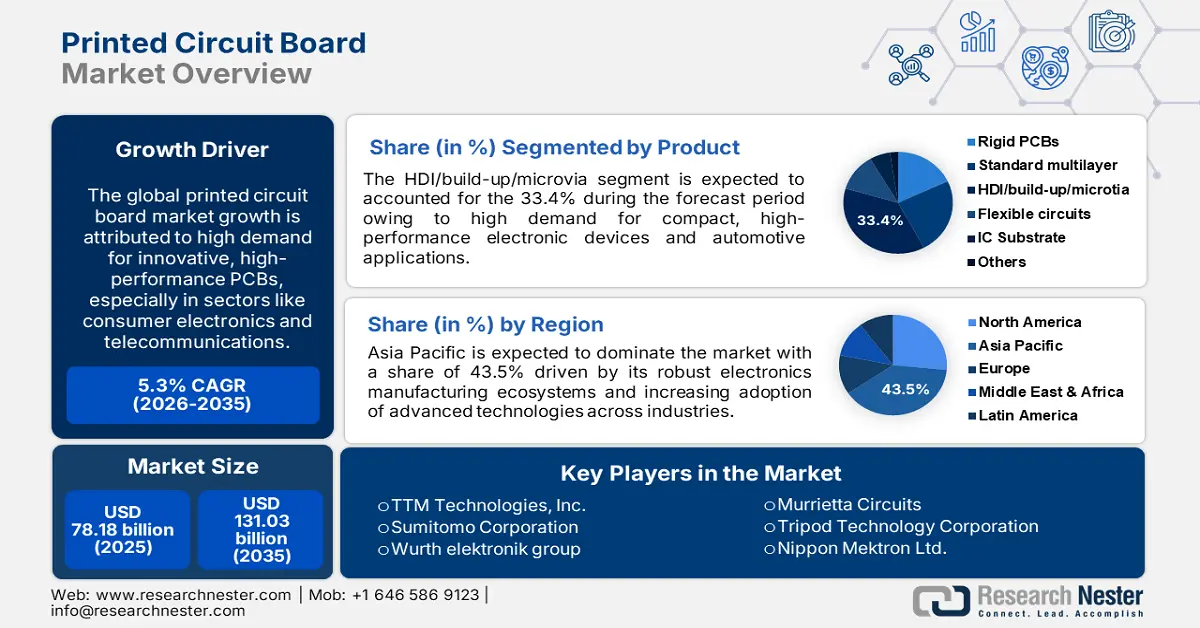

Объем рынка печатных плат в 2025 году оценивался в 78,18 млрд долларов США и, вероятно, превысит 131,03 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста более 5,3% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка печатных плат оценивается в 81,91 млрд долларов США.

Резкий рост обусловлен растущим внедрением передовой электроники с использованием Интернета вещей в таких отраслях, как автомобилестроение и производство потребительской электроники. Одним из основных факторов, стимулирующих рост рынка печатных плат, является стремительное развитие технологий производства печатных плат (ПП).

Расширение использования сложных многослойных печатных плат с повышенной плотностью схем позволяет производителям выпускать компактные и более мощные электронные устройства. Этот сдвиг наблюдается в смартфонах и носимых устройствах, где растёт спрос на миниатюрные, но высокофункциональные компоненты. Более того, растущая интеграция устройств Интернета вещей и внедрение сетей 5G открывают огромные возможности для производителей печатных плат, поскольку эти технологии требуют сложных печатных плат для поддержки расширенных функций.

Многие производители печатных плат активно инвестируют в исследования и разработки, чтобы удовлетворить растущий спрос на интеллектуальные и компактные печатные платы. Например, в ноябре 2023 года компания TTM Technologies, Inc. объявила о планируемых инвестициях в размере до 130 миллионов долларов США в новый производственный завод в городе Девитт, штат Нью-Йорк. Аналогичные инвестиции способствуют росту рынка, позволяя производителям выпускать более компактные, эффективные и надёжные компоненты печатных плат.

Ключ Печатная плата Сводка рыночной аналитики:

Региональные особенности:

- Ожидается, что к 2035 году доля рынка печатных плат Азиатско-Тихоокеанского региона составит 43% благодаря мощной производственной базе и растущему спросу на бытовую электронику.

Обзор сегмента:

- Ожидается, что доля жёстких печатных плат на рынке к 2035 году достигнет 80% благодаря широкому использованию жёстких печатных плат в автомобильной промышленности, промышленном оборудовании и телекоммуникациях.

- Ожидается, что сегмент hdi/build-up/microvia на рынке печатных плат будет демонстрировать значительный рост до 2035 года, обусловленный растущим спросом на компактные, высокопроизводительные электронные устройства и возросшими требованиями к более высокой плотности печатных плат в смартфонах и носимых устройствах.

Ключевые тенденции роста:

- Развитие автомобильной электроники стимулирует инновации в области печатных плат

- Расширение инфраструктуры 5G стимулирует спрос на высокопроизводительные печатные платы

Основные проблемы:

- Волатильность цен на сырье

- Экологическое законодательство, приводящее к дорогостоящей адаптации производства

Ключевые игроки:TTM Technologies, Inc., Sumitomo Corporation, Wurth Elektronik Group (Wurth Group), Becker & Muller Schaltungsdruck GmbH, Advanced Circuits Inc. и Murrietta Circuits — вот некоторые известные компании.

Глобальный Печатная плата Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 78,18 млрд долларов США

- Объём рынка в 2026 году: 81,91 млрд долларов США

- Прогнозируемый объём рынка: 131,03 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 5,3% (2026–2035 гг.)

Ключевая региональная динамика:

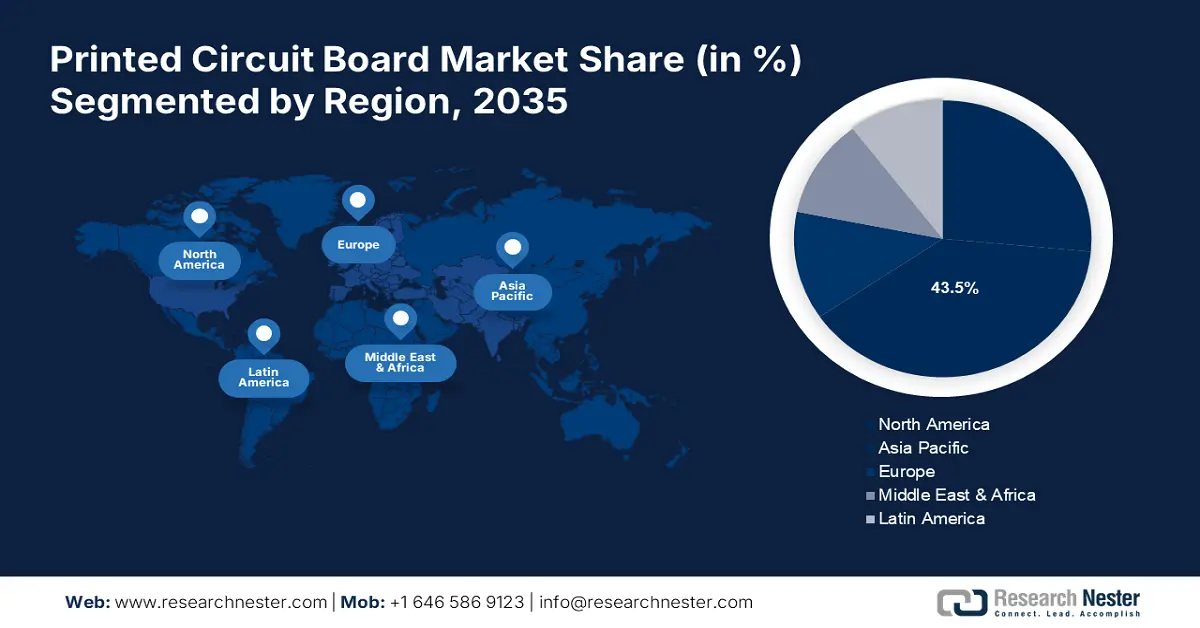

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 43 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: Китай, США, Япония, Южная Корея, Тайвань.

- Развивающиеся страны: Китай, Япония, Южная Корея, Индия, Тайвань.

Last updated on : 17 September, 2025

Факторы роста и проблемы рынка печатных плат:

Драйверы роста:

- Передовая автомобильная электроника стимулирует инновации в области печатных плат. Рост продаж электромобилей на протяжении многих лет обусловил высокий спрос на печатные платы (ПП). По мере того, как автопроизводители всё больше внимания уделяют электрификации, растёт и спрос на сложные ПП для управления распределением энергии, передовые информационно-развлекательные системы и системы управления аккумуляторными батареями. В связи с тем, что правительства по всему миру ужесточают нормы выбросов, ожидается, что эта тенденция будет только усиливаться. Эти нормы стимулируют инновационные решения, такие как передовые ПП, способствующие повышению эффективности и экологичности в различных отраслях.

- Расширение инфраструктуры 5G стимулирует спрос на высокопроизводительные печатные платы. Для развертывания сетей 5G в первую очередь предназначены высокочастотные и высокоскоростные печатные платы, характеризующиеся более высокой скоростью передачи данных и меньшей задержкой. Спрос определяется не только телекоммуникационным оборудованием, но и любыми устройствами, предназначенными для поддержки возможностей 5G. Это касается не только смартфонов, но и устройств Интернета вещей и периферийного вычислительного оборудования. Этот рост привел к огромному спросу на производство печатных плат и инновации в этой области.

Например, в июле 2023 года компания AT&S объявила о расширении мощностей по производству печатных плат. Это расширение, вероятно, увеличит производство специализированных печатных плат AT&S на 50%, а также создаст около 700 новых рабочих мест к 2026 году. Эти инвестиции направлены на удовлетворение растущего спроса на высокочастотные и быстрые технологии печатных плат, используемые в инфраструктуре 5G и передовых приложениях.

- Распространение промышленного Интернета вещей стимулирует рост рынка печатных плат. Значительно возрос спрос на мощные печатные платы, оснащённые датчиками, по мере перехода производственных предприятий и связанных с ними промышленных процессов на цифровизацию. Стремление к созданию высоконадёжных и эффективных печатных плат требует использования современных систем мониторинга и управления при переходе к цифровизации. Например, в июле 2024 года компания PCBWay объявила о бесплатном обновлении материала для своих многослойных печатных плат, что может значительно повысить качество и производительность продукции. Это может существенно помочь отраслям, основанным на IIoT, где высококачественные и надёжные печатные платы необходимы для достижения высокой производительности и подключения.

Проблемы:

- Волатильность цен на сырье. Рынок печатных плат (ПП) подвержен влиянию значительных колебаний цен на такое сырье, как медь. Волатильность цен на медь может привести к удорожанию производства и сбоям в цепочках поставок, что в конечном итоге скажется на общей стабильности и динамике цен в секторе ПП. Эта проблема становится препятствием для производителей, желающих сохранить свою рентабельность из-за непредсказуемости издержек на этом конкурентном рынке ПП.

- Экологическое законодательство, приводящее к дорогостоящей адаптации производства. Согласно четвёртому изданию «Глобального мониторинга электронных отходов 2024», электронные отходы производятся тревожными темпами: в 2022 году было произведено 62 млрд кг электронных отходов, что соответствует 7,8 кг на душу населения. Тем не менее, только 22,3% — 13,8 млрд кг — сообщается о надлежащем сборе и переработке. Эта растущая проблема электронных отходов сталкивается с общими и столь же растущими трудностями, с которыми сталкиваются производители печатных плат во всём мире, когда речь идёт о борьбе со строгими экологическими нормами. Такие нормы призваны снизить воздействие электронных отходов на окружающую среду и гарантировать экологичность методов производства.

Однако это приводит к огромным инвестициям в новое оборудование и процессы. Производителям приходится сталкиваться с ограничениями на использование опасных веществ, внедрять более энергоэффективные методы производства и разрабатывать конструкции печатных плат, пригодные для вторичной переработки.

Размер рынка печатных плат и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

5,3% |

|

Размер рынка базового года (2025) |

78,18 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

131,03 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка печатных плат:

Анализ сегмента продукта

Сегмент HDI/наращивания/микропереходов на рынке печатных плат растёт быстрыми темпами и к 2035 году займёт 33,4% рынка благодаря растущему спросу на компактные электронные устройства с высокой производительностью. Высокая доля этой категории объясняется растущими требованиями к печатным платам с более высокой плотностью схем и лучшей целостностью сигнала в таких приложениях, как смартфоны, планшеты и носимые устройства.

К числу факторов роста рынка печатных плат относится тенденция к миниатюризации в потребительской электронике и автомобилестроении, для которых платы HDI хорошо подходят благодаря своей способности обеспечивать повышенную функциональность при уменьшенных размерах. Ведущие производители печатных плат активно инвестируют в новые передовые производственные мощности HDI для удовлетворения растущего спроса.

Такие компании, как AT&S и Unimicron Technology, также уделяют особое внимание исследованиям и разработкам, связанным с подложками и технологиями корпусирования интегральных схем. Например, в ноябре 2023 года AT&S сообщила о значительном прогрессе, особенно в рамках своего текущего проекта «Маяк». Компания завершает строительство нового центра исследований и разработок в области подложек и технологий корпусирования интегральных схем (ИС) в Леобене-Хинтерберге. Этот современный центр станет уникальным центром разработки и производства соединительных технологий и подложек для высокотехнологичного сектора.

Анализ сегмента приложения

Ожидается, что сегмент потребительской электроники на рынке печатных плат будет доминировать над другими сегментами применения в течение прогнозируемого периода благодаря постоянной потребности в инновациях и быстрых циклах вывода продукции на рынок чрезвычайно конкурентоспособных устройств. Расширение проникновения устройств в рамках Интернета вещей, а также последующее внедрение сетей 5G будут способствовать дальнейшему удовлетворению спроса на передовые печатные платы в потребительской электронике. Более того, растущая интеграция возможностей искусственного интеллекта и машинного обучения в потребительские устройства повышает потребность в более сложных конструкциях печатных плат.

Производители печатных плат изучают особенности ценовых тенденций, в связи с чем им приходится производить специализированные печатные платы для потребительской электроники, чтобы удовлетворить растущий спрос. Они переосмысливают, как сделать печатные платы тоньше, гибче, производительнее и т.д., чтобы соответствовать меняющимся требованиям производителей потребительских устройств. JEITA (Японская ассоциация производителей электроники и информационных технологий) опубликовала в мае 2024 года отчёт, в котором говорится, что объём производства печатных плат для потребительской электроники в Японии вырос на 96,3% по сравнению с предыдущим годом.

Подложка (жесткая, гибкая, жестко-гибкая)

Ожидается, что к 2035 году доля жёстких печатных плат на рынке превысит 80%, что будет обусловлено их широким применением в различных отраслях, включая автомобилестроение, производство промышленного оборудования и телекоммуникации. Доминирующая доля на рынке печатных плат обусловлена прочностью, надёжностью и экономической эффективностью жёстких печатных плат для большинства сфер применения.

В частности, автомобильная промышленность переживает резкий рост спроса на жёсткие печатные платы, особенно в связи с ростом электрификации транспортных средств и развитием передовых систем помощи водителю. Крупнейшие производители печатных плат работают над расширением производственных линий жёстких печатных плат для удовлетворения быстрорастущего спроса и требований к передовым процессам переработки. Корпоративные учреждения инвестируют в передовые технологии производства жёстких печатных плат с большим количеством слоёв, улучшенным терморегулированием и целостностью сигнала.

Наш углубленный анализ мирового рынка печатных плат включает следующие сегменты:

Продукт |

|

Субстрат |

|

Ламинированные материалы |

|

Сырье |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка печатных плат:

Обзор рынка Северной Америки

Ожидается, что рынок печатных плат в Северной Америке будет демонстрировать умеренные темпы роста в прогнозируемый период, что обусловлено ростом спроса со стороны аэрокосмической и оборонной промышленности. В регионе наблюдается высокий спрос на высоконадежные печатные платы, особенно в военной технике, спутниковой связи и коммерческой авиации, в условиях повышенного внимания к технологическим инновациям. Кроме того, стремительное развитие электромобилей и инфраструктуры 5G значительно ускорило его развитие. Интеграция технологии 5G в электромобили сделала возможными такие передовые функции, как навигация в режиме реального времени, улучшенное управление аккумулятором и бесперебойное подключение, что важно для более широкого распространения электромобилей в Северной Америке.

Изменения в политике, внесенные в недавнем прошлом, реструктурируют производство электронных печатных плат в Соединенных Штатах. Согласно отчету Управления оценки технологий Бюро промышленности и безопасности Министерства торговли США, в конце 2023 года внутренние мощности по производству печатных плат увеличились на 15% по сравнению с 2021 годом, когда были введены в действие новые политики. Например, в Канаде существуют неиспользованные возможности для производителей печатных плат сосредоточиться на нишевых специализированных печатных платах с высокой добавленной стоимостью в рамках сильного аэрокосмического и телекоммуникационного сектора. Канадская аэрокосмическая промышленность известна своими инновациями и высококачественными производственными возможностями. Таким образом, разработка передовых авионичных систем, спутниковых технологий и беспилотных летательных аппаратов (БПЛА) — вот некоторые из областей, на которых канадские компании все больше внимания уделяют, где требуются специализированные печатные платы, способные выдерживать суровые условия и обеспечивать надежную работу.

Обзор рынка Азиатско-Тихоокеанского региона

Ожидается, что к 2035 году на долю промышленности Азиатско-Тихоокеанского региона будет приходиться наибольшая доля выручки – 43%. Этот рост может быть обусловлен мощной и обширной базой производственных компаний, расположенных в Китае, Японии и Тайване. Благодаря высоким объёмам производства потребительской электроники и стабильно растущим рынкам в таких странах, как Индия, этот регион в настоящее время занимает лидирующие позиции в мире по спросу на печатные платы для всех сфер применения. Более того, перспективы смещаются в сторону технологий 5G, устройств Интернета вещей и электромобилей, что дополнительно ускоряет рост рынка печатных плат в регионе.

Производственный потенциал Китая по производству печатных плат по-прежнему является самым мощным в Азиатско-Тихоокеанском регионе. В этом секторе доминируют такие корпорации, как Wus Printed Circuit и Shennan Circuits. В мае 2024 года экспорт китайских печатных плат достиг 1670 млн долларов США, а импорт составил 574 млн долларов США, что привело к положительному сальдо торгового баланса в размере 1,1 млрд долларов США. С мая 2023 года по май 2024 года экспорт печатных плат, произведенных в Китае, увеличился на 269 млн долларов США (19,2%), достигнув 1,67 млрд долларов США с 1,4 млрд долларов США.

Рынок печатных плат в Индии стабильно растёт благодаря кампании правительства Индии «Сделано в Индии» и бурному развитию отечественной электронной промышленности. Это, в свою очередь, привело к развитию отечественной электронной промышленности за счёт инвестиций, что привело к формированию мощной экосистемы, поддерживающей производство печатных плат для различных сфер применения, включая бытовую электронику, автомобилестроение и телекоммуникации.

Кроме того, в Японии производители печатных плат больше ориентированы на сегменты с высокой добавленной стоимостью и продукцию, такие как автомобильные и промышленные печатные платы, требующие высокого качества и технического лидерства. Например, компания Meiko Electronics объявила о крупных инвестициях в свои предприятия во Вьетнаме для увеличения мощностей по производству автомобильных печатных плат к 2023 году, что позволит японским автопроизводителям расширять производство электромобилей. Учитывая расширение производственных мощностей во Вьетнаме, Meiko, вероятно, воспользуется преимуществами растущего спроса на электромобили и станет одним из лидеров на японском рынке печатных плат.

Участники рынка печатных плат:

- ТТМ Технологии, Инк.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Корпорация Сумитомо

- Группа Wurth elektronik (Группа Вюрт)

- Беккер и Мюллер Шальтунгсдрук ГмбХ

- Advanced Circuits Inc.

- Автодромы Мурриетты

- Корпорация Tripod Technology

- Ниппон Мектрон Лтд.

- Zhen Ding Technology Holding Limited

- Корпорация технологий Unimicron

Рынок печатных плат фрагментирован, и на нём множество устоявшихся игроков борются за лидерство. Подкрепляя этот рост, компании переориентируются на инвестиции в НИОКР в области передовых технологий печатных плат — от высокочастотных до гибких и гибко-жёстких плат, — чтобы удовлетворить потребности развивающихся рынков в автомобильной, аэрокосмической и 5G-сфере. Кроме того, они расширяют своё глобальное присутствие в производстве, чтобы снизить риски в цепочке поставок и удовлетворить растущий региональный спрос.

Более мелкие игроки стремятся сосредоточиться на нишевых сегментах и развить сильное региональное присутствие для эффективной конкуренции. Ещё одна тенденция, возникающая в процессе консолидации, — это слияния и поглощения, обусловленные стремлением к экономии за счёт масштаба и расширению продуктового портфеля.

Последние события

- В июне 2024 года компания Taiwan Semiconductor Manufacturing Company из города Синьчжу (Тайвань) объявила о разработке технологии «Fan-Out Panel-Level Packaging» (разветвлённая упаковка на уровне панели). Этот новый метод позволит заменить устаревшие круглые пластины прямоугольной упаковкой печатных плат и увеличить полезную площадь пластины в три раза.

- В мае 2024 года компания AT&S объявила о намерении продать свой завод в Ансане (Южная Корея), обслуживающий медицинскую промышленность. В соответствии с этой стратегией AT&S планирует сократить объёмы производства и сосредоточиться на других ключевых направлениях роста на рынке печатных плат.

- Report ID: 6305

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.