Прогноз развития рынка преобразования электроэнергии в газ:

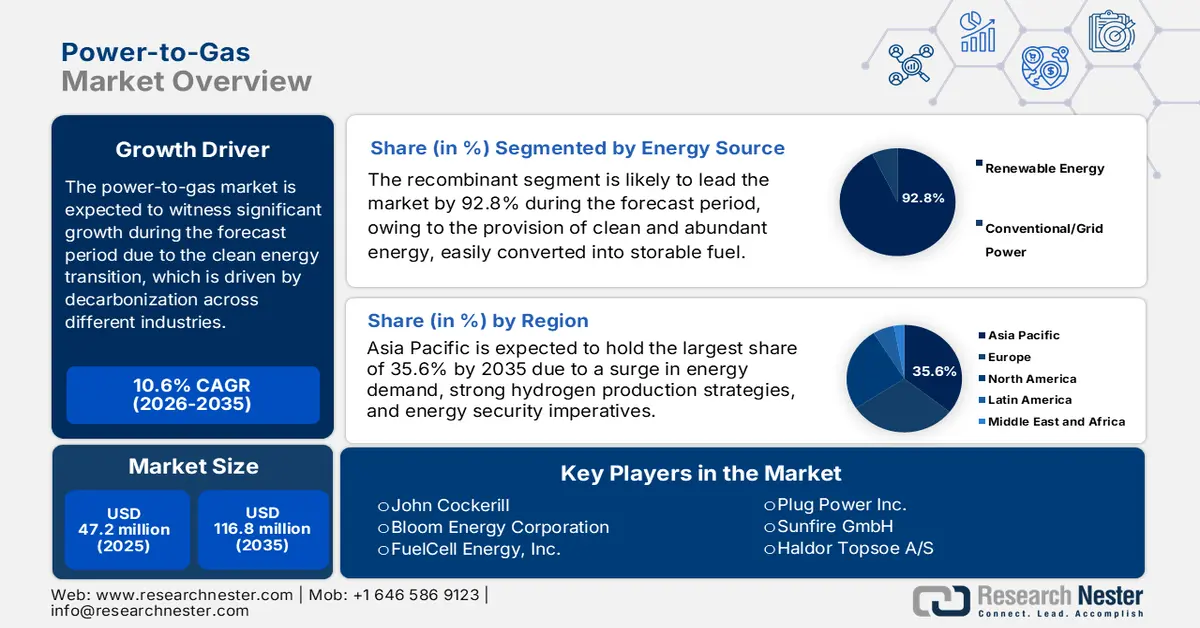

Объем рынка преобразования электроэнергии в газ (Power-to-Gas) в 2025 году превысил 47,2 млн долларов США и, по прогнозам, достигнет 116,8 млн долларов США к концу 2035 года, увеличиваясь на 10,6% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли преобразования электроэнергии в газ оценивается в 52,2 млн долларов США.

Международный рынок преобразования электроэнергии в газ постепенно переходит от нишевой технологии к централизованному столпу перехода к чистой энергетике, который обусловлен необходимостью декарбонизации трудно поддающихся сокращению выбросов отраслей экономики. Эта эволюция характеризуется тактическим сдвигом от пилотных демонстраций к коммерческим и интегрированным проектам. Согласно данным, опубликованным МЭА в 2024 году, спрос на газ вырос на 2,7%, достигнув 115 миллиардов кубометров к 2024 году. Это означает увеличение на 2% в период с 2010 по 2019 год и на 1% с 2019 по 2023 год. Кроме того, на развивающиеся рынки и страны с переходной экономикой, особенно в Азии, приходится почти 40% дополнительного объема газа в том же году. Таким образом, с ростом спроса на природный газ открываются огромные возможности для роста всего мирового рынка.

Ежегодные изменения спроса на природный газ в регионах (с 2000 по 2024 год)

Регионы | 2000-2010 (EJ) | 2010-2019 (EJ) | 2019-2023 (EJ) | 2024 (EJ) |

Европейский Союз | 0,23 | -0.13 | -0.65 | 0,02 |

НАС | 0,03 | 0,87 | 0,38 | 0,62 |

Россия | 0,28 | - | 0,51 | 0,80 |

Средний Восток | 0,67 | 0,60 | 0,47 | 0,45 |

Китай | 0,29 | 0,74 | 0,78 | 0,99 |

Другие развивающиеся страны Азии | 0,46 | 0,18 | 0,06 | 0,50 |

Остальной мир | 0,84 | 0,44 | 0,03 | 0,50 |

Источник: Организация МЭА

Кроме того, развитие гигамасштабных проектов, оптимизация и диверсификация технологий, вертикальная интеграция цепочки создания стоимости, а также модульность и стандартизация также способствуют росту рынка в разных странах мира. Что касается технологической диверсификации, то, согласно статье «Преобразование и управление энергией: X» от октября 2025 года, технология твердооксидных электролизерных ячеек (SOEC) достигла плотности более 2,87 А/см², а также выходной мощности 1,68 Вт/см² при 650 градусах Цельсия и обеспечивает стабилизированную работу электролиза при 1,42 В, сохраняя при этом эффективность почти 1005%. Кроме того, SOEC на основе высокой плотности валюты (HCD) продемонстрировали значительно более высокие показатели производства водорода, составляющие 0,076 г/с, с эффективностью преобразования энергии почти 78,2% и эксергетической эффективностью 77,6%, что способствует расширению рынка на международном уровне.

Ключ Power-to-Gas Сводка рыночной аналитики:

Региональный анализ:

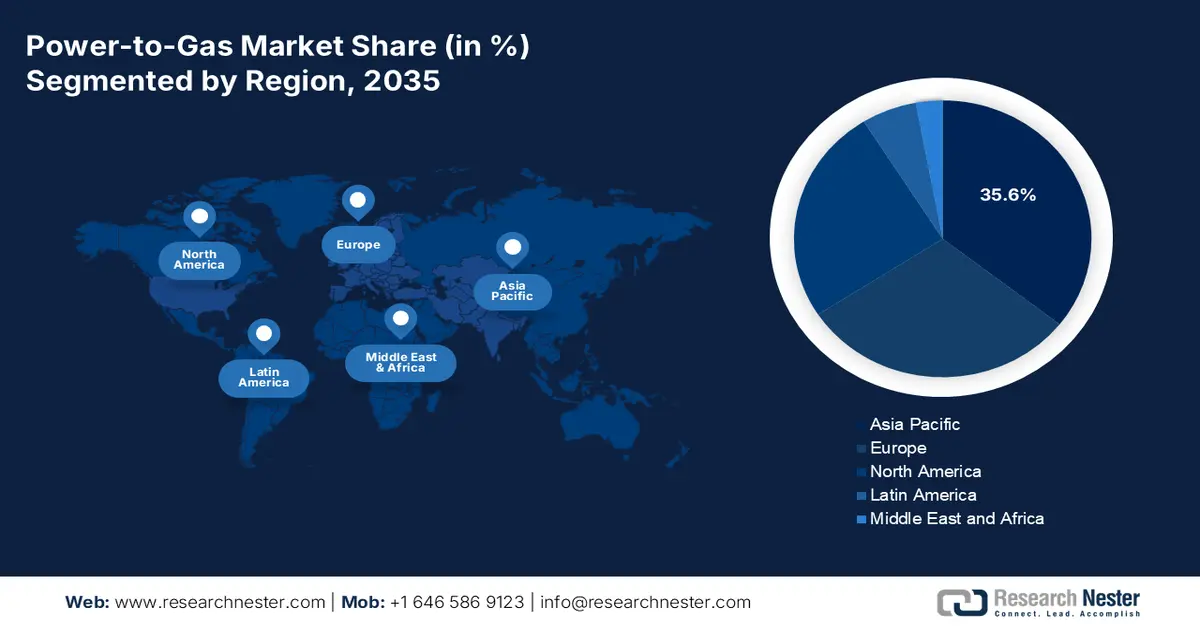

- Ожидается, что к 2035 году доля рынка преобразования электроэнергии в газ (Price-to-Gas) в Азиатско-Тихоокеанском регионе достигнет 35,6%, чему будут способствовать растущий спрос на энергию, эффективные стратегии развития водородной энергетики и расширение инициатив по интеграции возобновляемых источников энергии в производство электроэнергии из газа.

- Ожидается, что к 2035 году Северная Америка станет самым быстрорастущим регионом, чему будет способствовать быстрый переход от пилотных проектов к коммерческому внедрению технологий преобразования водорода в газ и повышенное внимание к экологически чистому водороду для декарбонизации промышленности.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент возобновляемой энергии (солнечной/ветровой) на рынке преобразования электроэнергии в газ займет 92,8% рынка, чему будет способствовать его способность предлагать обильную и чистую энергию, которую можно легко преобразовать в транспортируемое и хранимое топливо, что подходит для решения проблемы нестабильности возобновляемых источников энергии.

- Ожидается, что к 2035 году сегмент электролиза займет второе место по доле рынка, чему способствует возможность использования возобновляемой электроэнергии для расщепления воды на кислород и водород, а также для быстрого производства систем хранения энергии и экологически чистых видов топлива.

Основные тенденции роста:

- Эффективные национальные подходы к водородной энергетике

- Давление на декарбонизацию промышленности

Основные проблемы:

- Недостаточно развитая инфраструктура в сегментах переработки и транспортировки.

- Сложность получения разрешений и неопределенность регулирования.

Ключевые игроки: Siemens Energy AG (Германия), ITM Power PLC (Великобритания), Nel ASA (Норвегия), McPhy Energy SA (Франция), ThyssenKrupp AG (Германия), Linde PLC (Великобритания), Air Liquide SA (Франция), Mitsubishi Power, Ltd. (Япония), Toshiba Energy Systems & Solutions Corporation (Япония), John Cockerill (Бельгия), Bloom Energy Corporation (США), FuelCell Energy, Inc. (США), Plug Power Inc. (США), Sunfire GmbH (Германия), Haldor Topsoe A/S (Дания), Hitachi Zosen Corporation (Япония), ENGIE SA (Франция), Hydrogenics Corporation (Канада), MAN Energy Solutions SE (Германия), Green Hydrogen Systems A/S (Дания).

Глобальный Power-to-Gas Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 47,2 млн долларов США.

- Размер рынка в 2026 году: 52,2 млн долларов США.

- Прогнозируемый объем рынка: 116,8 млн долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 10,6 % (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (35,6% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: Германия, США, Китай, Япония, Южная Корея

- Развивающиеся страны: Индия, Австралия, Великобритания, Нидерланды, Канада

Last updated on : 3 December, 2025

Рынок преобразования электроэнергии в газ: факторы роста и проблемы

Факторы роста

- Активные национальные подходы к водородной энергетике: Наличие таких мер, как европейский план REPowerEU, японская стратегия «зеленого роста» и американский Закон о снижении инфляции (IRA), создало беспрецедентный спрос на рынке преобразования электроэнергии в газ во всем мире. Этот спрос учитывает установленные целевые показатели потребления, прямые субсидии и налоговые льготы на производство экологически чистого водорода. Согласно статье, опубликованной правительством Конгресса в августе 2022 года, в США закон IRA ввел минимальный налог в размере 15% от среднегодовой скорректированной финансовой отчетности, который за 3 года превысил 1 миллиард долларов США. Кроме того, закон также ввел невычитаемый акцизный налог в размере 1% от общей рыночной стоимости выкупленных акций, что положительно сказывается на росте рынка.

- Давление со стороны промышленности в связи с декарбонизацией: Цель значительной декарбонизации таких отраслей, как нефтепереработка, металлургия и производство аммиака, является основным источником гарантированного спроса и устойчивых поставок, что создает оптимистичные перспективы для рынка преобразования электроэнергии в газ (PtG). Это также обеспечивает стабильность доходов, что крайне важно для принятия инвестиционных решений в отношении крупномасштабных установок PtG. Согласно статье, опубликованной Министерством энергетики в 2025 году, на промышленность приходится примерно 30% выбросов углекислого газа (CO2), связанных с первичной энергетикой США, первоначально за счет обрабатывающей промышленности. Кроме того, прогнозируется, что к концу 2030 года международный рынок технологий декарбонизации и чистой энергии достигнет почти 23 триллионов долларов США, что способствует быстрому развитию рынка.

- Императивы энергетической безопасности: нестабильность в энергоснабжении и геополитическая нестабильность значительно ускорили переход к чистой энергии и внутренним источникам. Это сделало технологию PtG (передача энергии на газ) тактической возможностью для снижения зависимости от импортного природного газа. Как указано в статье, опубликованной организацией IRENA в 2025 году, существует огромная потребность в утроении общей международной мощности возобновляемой энергетики к концу 2030 года и успешном достижении 11 000 ГВт в условиях повышения температуры на 1,5 градуса Цельсия, установленного IRENA. Исходя из этого, на ветровую и солнечную фотоэлектрическую энергетику приходится почти 90% прироста мощностей возобновляемой энергетики. Более того, ежегодные инвестиции в возобновляемую энергетику должны достичь 1300 миллиардов долларов США в том же году по сравнению с 486 миллиардами долларов США в 2022 году, что окажет положительное влияние на рынок.

Проблемы

- Недостаточно развитая инфраструктура переработки и транспортировки: это серьезное препятствие для рынка преобразования электроэнергии в газ (PtG), который по-прежнему испытывает недостаток в стандартной инфраструктуре для хранения и транспортировки водорода. Хотя газопроводы можно эффективно перепрофилировать, это требует соответствующих инвестиций для решения проблем и модернизации материалов, таких как водородное охрупчивание. Новые специализированные сети водородных трубопроводов, включая европейскую концепцию водородной магистрали (Hydrogen Backbone), еще далеки от полной реализации в ближайшие десятилетия. Поэтому из-за отсутствия этой инфраструктуры транспортировки проекты PtG часто ограничиваются моделью «точка-точка», где производство должно располагаться рядом с пунктом сбыта. Это критически ограничивает масштабируемость и гибкость рынка, создавая тем самым пробел в росте и расширении.

- Сложность получения разрешений и неопределенность регулирования: Рынок функционирует в условиях фрагментированной и зачастую незрелой нормативно-правовой базы, что приводит к неопределенности, которая, как правило, задерживает принятие окончательных инвестиционных решений (ОИД). Кроме того, существуют проблемы, такие как отсутствие общепринятого и юридически обязательного определения возобновляемого или «зеленого» водорода, особенно в отношении временной корреляции. Помимо этого, получение разрешений на трубопроводную инфраструктуру, связанную с ней возобновляемую генерацию и крупномасштабные электролизные установки считается многоюрисдикционным и длительным процессом, который может быть трудоемким, сопряжен с проектными рисками и значительными косвенными затратами. Более того, существующая структура энергетического рынка в различных регионах неадекватно оценивает услуги долгосрочного хранения энергии и балансировки сети, что препятствует росту рынка.

Размер и прогноз рынка технологии преобразования электроэнергии в газ:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

10,6% |

|

Базовый размер рынка (2025 год) |

47,2 млн долларов США |

|

Прогнозируемый размер рынка (2035 год) |

116,8 млн долларов США |

|

Региональный охват |

|

Сегментация рынка преобразования электроэнергии в газ:

Анализ сегмента источников энергии

Ожидается, что к концу 2035 года сегмент возобновляемой энергии (солнечная/ветровая), являющийся частью энергоснабжения, займет наибольшую долю в 92,8%. Рост этого сегмента обусловлен его способностью предлагать обильную и чистую энергию, которую можно легко преобразовать в транспортируемое и хранимое топливо, что подходит для решения проблемы нестабильности возобновляемых источников энергии. Согласно отчету, опубликованному правительством Индии в августе 2025 года, страна успешно произвела 108 494 ГВт·ч солнечной энергии, что превышает показатель Японии в 96 459 ГВт·ч, и стала третьим по величине производителем солнечной энергии в мире. Кроме того, производственные мощности страны по выпуску солнечных модулей также выросли с 38 ГВт до 74 ГВт в 2024 и 2025 годах, что свидетельствует об оптимистичных перспективах для всего сегмента.

Анализ технологического сегмента

Ожидается, что подсегмент электролиза, являющийся частью данной технологии, займет вторую по величине долю на рынке преобразования электроэнергии в газ в течение установленного периода. Рост этого подсегмента в значительной степени обусловлен возможностью использования возобновляемой электроэнергии для расщепления воды на кислород и водород, а также для быстрого производства накопителей энергии и экологически чистых топливных решений. Этот конкретный процесс позволил разработать «зеленый» водород, который является важным компонентом для декарбонизации отраслей промышленности, электрификация которых представляет собой сложную задачу. Исходя из этого, в апрельском номере Международного журнала водородной энергетики за 2024 год было отмечено, что ежегодное производство водорода в мире достигло 94 миллионов метрических тонн, а также 10 миллионов метрических тонн. Более того, подавляющее большинство (99%) мирового производства водорода приходится на ископаемое топливо, получаемое с помощью таких процессов, как риформинг нафты, газификация угля и паровой риформинг метана. Из этих процессов паровой риформинг метана считается процессом на основе диоксида углерода и, как ожидается, будет выделять почти 14 кг CO2-эквивалента/кг водорода, что делает его перспективным для развития данного сегмента.

Анализ сегмента выходного газа

Прогнозируется, что к концу прогнозируемого периода сегмент «зеленого» водорода займет третью по величине долю на рынке преобразования электроэнергии в газ. Развитие этого сегмента в значительной степени обусловлено тем, что это единственный путь, позволяющий получать безуглеродный водород и легко соответствующий глобальным целям по достижению нулевых выбросов. Кроме того, в настоящее время этот сегмент регулируется строгими правилами и стратегиями, такими как Европейская директива по возобновляемым источникам энергии (RED III), а также налоговая льгота IRA 45V в США. Это создало юридически обязательную потребность, требующую, чтобы водород соответствовал жестким пороговым значениям выбросов, которые классифицируются как «чистый», — стандарт, которому может надежно соответствовать только «зеленый» водород. Более того, этот конкретный политический спрос в значительной степени сосредоточен в таких отраслях, как производство «зеленой» стали и «зеленого» аммиака для удобрений.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Источник энергии |

|

Технологии |

|

Выходной газ |

|

Емкость |

|

Процесс |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок преобразования электроэнергии в газ — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года рынок Азиатско-Тихоокеанского региона займет наибольшую долю в 35,6%. Рост рынка в значительной степени обусловлен увеличением спроса на энергию, эффективными национальными стратегиями в области водорода и необходимостью обеспечения энергетической безопасности. В целом, регион включает в себя развитые экономики, такие как Южная Корея и Япония, которые сосредоточились на импорте и экспорте водорода с целью эффективной декарбонизации. Аналогично, страны, богатые природными ресурсами, включая Австралию, стремятся стать сверхдержавой по экспорту «зеленого» водорода. Кроме того, интеграция PtG (переход от производства к потреблению) с масштабными проектами возобновляемой энергетики, особенно ветровой в Австралии и солнечной в Индии, также является региональной тенденцией роста рынка. Согласно статье, опубликованной ARENA в октябре 2023 года, правительство Австралии инвестировало 2,0 млрд долларов США в последнюю программу Hydrogen Headstart Program для успешного финансирования крупномасштабных водородных проектов.

Экспорт и импорт водорода в Азии в 2023 году

Страны | Экспорт (доллар США) | Импорт (USD) |

Китай | 1,9 миллиарда | 2,1 миллиарда |

Малайзия | 748 миллионов | 394 миллиона |

Япония | 443 миллиона | 1,4 миллиарда |

Сингапур | 93,9 миллиона | 261 миллион |

Южная Корея | 92,8 миллиона | 605 миллионов |

Таиланд | 20,7 миллиона | 139 миллионов |

Индия | 16 миллионов | 486 миллионов |

Вьетнам | 277 миллионов | 1,1 миллиарда |

Источник: ОЭС

Китай демонстрирует значительный рост на рынке преобразования электроэнергии в газ благодаря централизованной национальной стратегии, реализуемой за счет эффективных государственных инвестиций, огромной внутренней потребности в водороде в химической и нефтеперерабатывающей отраслях, а также беспрецедентным масштабам производства. Кроме того, Министерство промышленности и информационных технологий (МИИТ) и Национальная комиссия по развитию и реформам (НКРР) уделяют приоритетное внимание экологически чистому водороду, что привело к быстрому развертыванию проектов электролизеров гигаваттного масштаба. Согласно статье, опубликованной Китайской организацией стратегических и информационных систем (CSIS) в феврале 2022 года, страна считается крупнейшим производителем водорода, производя 25 миллионов тонн. Большая часть этого объема производится из ископаемого топлива: 60% — из угля и 25% — из природного газа, что положительно влияет на рынок в целом.

Индийский рынок также растет благодаря острой необходимости в замещении импорта энергоносителей, весьма активной государственной стратегии и огромному потенциалу недорогих возобновляемых источников энергии. Согласно отчету, опубликованному правительством Индии в июле 2024 года, Кабинет министров Индии утвердил Национальную миссию по производству зеленого водорода в январе 2023 года на сумму 19 744 крор рупий. Кроме того, цель миссии — превратить страну в международный центр производства, экспорта и использования зеленого водорода, а также его производных, эффективно достигнув к концу 2030 года объема производства в 5 млн тонн в год. Помимо этого, к 2024 году миссия предусматривает бюджет в размере 600 крор рупий, а тем временем значительно увеличены производственные мощности по выпуску зеленого водорода, которые, как ожидается, составят более 8 триллионов рупий, что в значительной степени будет способствовать развитию рынка.

Анализ рынка Северной Америки

Ожидается, что рынок Северной Америки станет самым быстрорастущим регионом в прогнозируемый период. Развитие рынка в регионе в значительной степени обусловлено быстрым переходом от пилотных проектов к коммерческим и интегрированным внедрениям, особенно с акцентом на хранение возобновляемой энергии и производство «зеленого» водорода для декарбонизации промышленности. Согласно статье, опубликованной Green House Innovation Center в 2023 году, США считаются вторым по величине потребителем и производителем водорода после Китая, удовлетворяя 13% международного спроса. Кроме того, страна сосредоточена на достижении целей по сокращению выбросов углерода, подразумевающих 50%-ное сокращение выбросов парниковых газов к 2030 году, а затем обеспечение 100%-ной безуглеродной электроэнергетической отрасли к 2035 году, что положительно влияет на общий рынок в регионе.

В США рынок преобразования электроэнергии в газ набирает обороты благодаря существованию Закона о снижении инфляции (IRA) в качестве основного механизма финансирования, наличию программ финансирования, а также Агентству по охране окружающей среды (EPA) и обеспечению химической безопасности. Например, как указано в статье администрации Байдена от октября 2023 года, 7 отечественных центров по производству чистого водорода были выбраны для получения 7 миллиардов долларов США в рамках двухпартийного Закона об инфраструктуре для стимулирования спроса на чистый и недорогой водород. Кроме того, эти проекты привлекли более 40 миллиардов долларов США частных инвестиций и создали рабочие места. Таким образом, общий объем частных и государственных инвестиций в водородные центры достиг почти 50 миллиардов долларов США, что свидетельствует об оптимистичных перспективах быстрого расширения рынка в стране.

Развитие канадского рынка преобразования электроэнергии в газ также обусловлено международными партнерствами, стратегическими экспортными амбициями, федеральными фискальными стимулами, аналогичными политике США, низкой стоимостью и обилием возобновляемого сырья, а также декарбонизацией отечественной тяжелой промышленности. Согласно статье, опубликованной Канадским бюджетным управлением (PBO) в феврале 2024 года, в осеннем экономическом отчете 2022 года был объявлен налоговый кредит на инвестиции в чистый водород (ITC), предоставляющий возвратный налоговый кредит в размере от 15% до 40% для инвестиций в проекты по производству чистого водорода. Налоговый кредит составляет 40% для проектов с углеродоемкостью менее 0,7 кг, 25% для проектов с углеродоемкостью более 0,7 кг и менее 2 кг, и 15% для проектов с углеродоемкостью более 2 кг и менее 4 кг. Кроме того, налоговый кредит был расширен на 15% с целью преобразования водорода в аммиак для транспортных целей, что создает оптимистичные перспективы для всего рынка.

Анализ европейского рынка

Прогнозируется, что европейский рынок будет стабильно расти к концу прогнозного периода. Рост рынка в регионе в значительной степени обусловлен планом REPowerEU, а также подходом «Зеленого соглашения», которые в совокупности направлены на достижение климатической нейтральности к концу 2050 года и снижение зависимости от ископаемого топлива. Согласно статье Европейской комиссии 2025 года, на водород приходилось менее 2% потребления энергии в регионе, и он в основном использовался для производства химической продукции, включая удобрения и пластмассы. Более того, 96% этого водорода производилось с использованием природного газа, что приводило к значительным выбросам углекислого газа. Кроме того, стратегия REPowerEU 2022 года поставила цель произвести 10 миллионов тонн и импортировать 10 миллионов тонн к концу 2030 года. Более того, прогнозируется, что возобновляемый водород покроет почти 10% региональных энергетических потребностей для декарбонизации энергоемкого транспортного сектора и промышленных процессов.

Рынок преобразования электроэнергии в газ в Германии приобретает все большую популярность благодаря огромной промышленной базе, беспрецедентным финансовым вложениям правительства и тактической ориентации на поставку и производство экологически чистого водорода для обеспечения успешного энергетического перехода. Кроме того, как отмечалось в статье, опубликованной Всемирной организацией ядерной энергетики в мае 2024 года, в рамках национальной программы развития водородной энергетики страны было выделено почти 7 миллиардов евро для обеспечения мощности электролизеров в 5 ГВт к концу 2030 года, что позволит производить 14 ТВт·ч экологически чистого водорода, требующего 20 ТВт·ч возобновляемой электроэнергии. Также было предложено 2 миллиарда евро на международные проекты, поскольку существует огромный спрос на импорт водорода. Кроме того, Немецкая ассоциация химической промышленности признала, что экономически эффективный водород имеет решающее значение для конкурентоспособности рынка и выживания в условиях декарбонизации.

Рынок преобразования электроэнергии в газ в Великобритании также растет благодаря развитой бизнес-модели, в значительной степени ориентированной на гибкую нормативно-правовую базу и промышленные кластеры. Кроме того, процесс кластерного планирования, разработанный Министерством энергетической безопасности и нулевых выбросов (DESNZ), также является еще одним фактором роста, успешно снижающим инвестиционные риски за счет совместного размещения потребления, хранения и производства. Согласно статье, опубликованной правительством Великобритании в апреле 2025 года, правительство заявило о выделении 21,7 миллиарда фунтов стерлингов в качестве щедрого фонда для проектов по улавливанию, использованию и хранению углерода (CCUS) в стране. Более того, правительство также взяло на себя обязательство выделить 21,7 миллиарда фунтов стерлингов на более чем 25 лет для поддержки кластеров CCUS на северо-востоке и северо-западе Англии. Между тем, политика страны в отношении низкоуглеродного водорода, наряду с предстоящей бизнес-моделью производства водорода, также обеспечивают долгосрочную поддержку роста рынка за счет получения доходов.

Компании, доминирующие на рынке преобразования электроэнергии в газ.

- Siemens Energy AG (Германия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- ITM Power PLC (Великобритания)

- Nel ASA (Норвегия)

- McPhy Energy SA (Франция)

- ThyssenKrupp AG (Германия)

- Linde PLC (Великобритания)

- Air Liquide SA (Франция)

- Mitsubishi Power, Ltd. (Япония)

- Корпорация Toshiba Energy Systems & Solutions (Япония)

- Джон Кокерилл (Бельгия)

- Bloom Energy Corporation (США)

- FuelCell Energy, Inc. (США)

- Plug Power Inc. (США)

- Sunfire GmbH (Германия)

- Haldor Topsoe A/S (Дания)

- Hitachi Zosen Corporation (Япония)

- ENGIE SA (Франция)

- Корпорация «Гидрогеникс» (Канада)

- MAN Energy Solutions SE (Германия)

- Компания Green Hydrogen Systems A/S (Дания)

- Компания Siemens Energy AG считается международным лидером в области крупномасштабных решений по преобразованию электроэнергии в газ, в частности, благодаря своей эффективной серии электролизеров PEM Silyzer. Компания использует свой обширный опыт в области энергетических систем для предоставления комплексных решений в области балансировки промышленных сетей и декарбонизации. Кроме того, согласно годовому отчету за 2025 год, объем заказов компании составил 14,2 млрд евро, а выручка – 10,4 млрд евро, что свидетельствует о росте на 9,7%.

- Компания ITM Power PLC специализируется на технологии электролиза с использованием протонно-обменных мембран (PEM) и создала одну из крупнейших в мире автоматизированных производственных инфраструктур для электролизеров. Фирма известна своими стратегическими партнерствами по развертыванию крупномасштабных промышленных энергетических станций, заправочных станций и проектов по хранению энергии.

- Компания Nel ASA считается пионером и специализированной организацией в области водородных технологий с широким ассортиментом продукции, охватывающим как PEM-электролизеры, так и щелочные электролизеры. Компания целенаправленно работает над снижением стоимости возобновляемого водорода за счет глобального расширения и крупномасштабного производства. Исходя из этого, как указано в годовом отчете за 2024 год, компания получила выручку в размере 1 390 миллионов норвежских крон, а также денежный баланс в размере 1 876 миллионов норвежских крон.

- Компания McPhy Energy SA предлагает комплексные решения для всей цепочки создания стоимости водорода, уделяя особое внимание водородным заправочным станциям и щелочным электролизерам высокого давления. Технологии организации легко адаптируются для крупных промышленных предприятий и инфраструктуры для транспорта с нулевым уровнем выбросов.

- Подразделение Uhde Chlorine Engineers компании ThyssenKrupp AG считается мировым лидером в области крупномасштабного щелочного электролиза воды, поставляя предприятиям установки мегаваттной мощности. Его технологии имеют решающее значение для проектов по производству «зеленого» водорода гигаваттного масштаба, направленных на декарбонизацию промышленного и химического секторов.

Вот список ключевых игроков, работающих на мировом рынке:

Международный рынок преобразования электроэнергии в газ (power-to-gas) сильно фрагментирован и отличается высокой конкуренцией, а также характеризуется тактическими альянсами и вертикальной интеграцией. В этом отношении такие известные компании, занимающиеся промышленным газом, как Linde и Air Liquide, используют свои глобальные сети сбыта и распределения, в то время как специализированные технологические компании, включая Nel ASA и ITM Power, сосредоточились на повышении эффективности электролизеров и увеличении производственных мощностей. Кроме того, формирование консорциумов способствует развитию интегрированных водородных месторождений и привлечению проектного финансирования, что также стимулирует рост рынка. Помимо этого, в июне 2025 года компания Eaton предоставила потребителям возможность использовать цифровизацию и электрификацию в современных условиях благодаря своей стратегии «Заводы как сеть» (Factories as a Grid). Это повысило функциональность существующих энергетических систем, а также использование возобновляемых источников энергии для достижения значительной энергетической устойчивости, что способствует глобальному развитию рынка преобразования электроэнергии в газ.

Корпоративный ландшафт рынка преобразования электроэнергии в газ:

Последние события

- В ноябре 2025 года компания GE Vernova Inc. объявила о своей первой в истории сделке по модернизации наземных ветроэнергетических установок за пределами США, заключив соглашение с Taiwan Power Company о поставке 25 комплектов для модернизации в Тайване. Эта сделка стала результатом модернизации более 6000 ветротурбин в США.

- В ноябре 2025 года компания Venture Global, Inc. совместно с Tokyo Gas Co., Ltd. уведомили об успешном заключении нового и долгосрочного соглашения о купле-продаже сжиженного природного газа (СПГ) с целью производства 1 миллиона тонн СПГ в год к концу 2030 года.

- В январе 2025 года компания Enfinity Global добилась значительного прогресса в подключении к сети 2 ГВт крупномасштабных ветровых и солнечных электростанций в штатах Карнатака, Махараштра, Уттар-Прадеш и Раджастан, что свидетельствует о существенном увеличении масштабов деятельности организации по расширению своего портфеля возобновляемых источников энергии.

- Report ID: 3689

- Published Date: Dec 03, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.