Обзор рынка силовых индукторов:

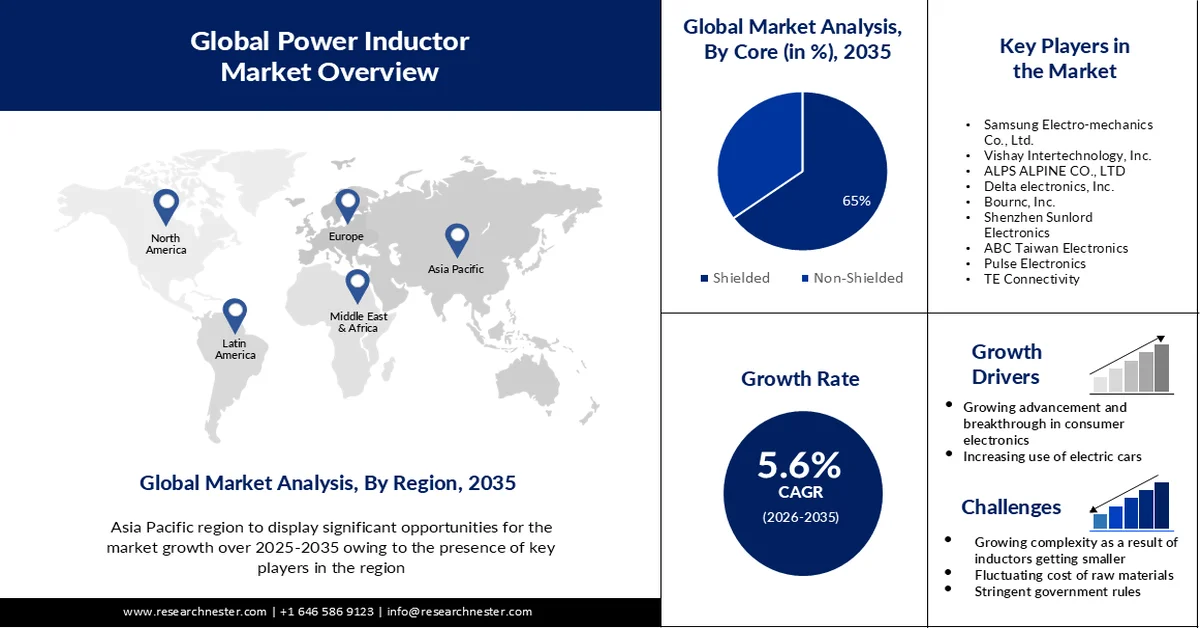

Объем рынка силовых индукторов в 2025 году оценивался в 3,71 млрд долларов США и, как ожидается, превысит 6,4 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста более 5,6% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка силовых индукторов оценивался в 3,9 млрд долларов США.

Рост рынка обусловлен потребностью в силовых индукторах в цепях питания, а также быстрым увеличением использования смартфонов и других устройств, требующих высокой надежности. Исследования показывают, что 80% людей во всем мире используют смартфоны. На приложения приходится 91% времени, проводимого за мобильными телефонами.

Кроме того, производители силовых индукторов наращивают производство индукторов из металлических сплавов, которые обеспечивают превосходные характеристики и высокую надежность в небольших медицинских устройствах. Металлические обмотки, ферритовые обмотки и многослойная конструкция являются отличительными чертами надежных силовых индукторов, выпускаемых в различных размерах и конфигурациях.

Ключ Силовой индуктор Сводка рыночной аналитики:

Региональный анализ:

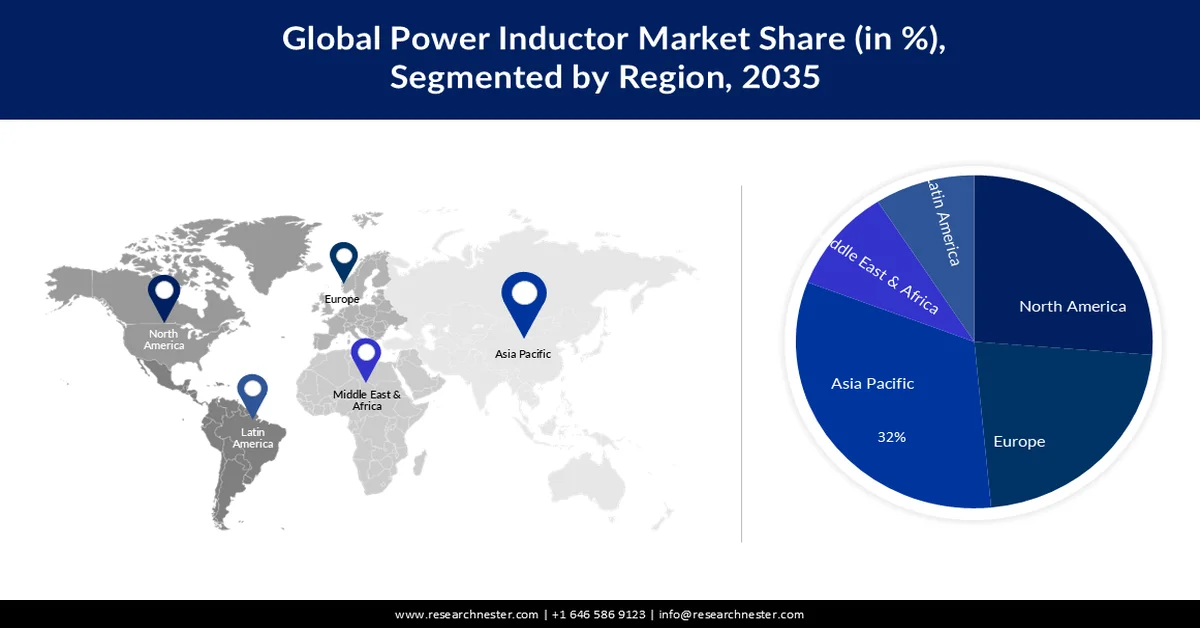

- По прогнозам, рынок силовых индукторов в Азиатско-Тихоокеанском регионе займет наибольшую долю, около 32%, в течение прогнозируемого периода, чему способствуют развитая база электронной промышленности региона и растущий спрос на решения в области управления питанием.

- Ожидается, что в течение прогнозируемого периода Северная Америка займет почти 26% рынка, чему способствуют расширение использования потребительской электроники и продолжающаяся цифровая трансформация.

Анализ сегмента:

- На рынке силовых индукторов ожидается доминирование сегмента экранированных индукторов с долей выручки около 65% в течение прогнозируемого периода, что обусловлено их превосходной способностью минимизировать помехи в электропитании в коммерческих, автомобильных и промышленных приложениях.

- По прогнозам, к 2035 году сегмент индукторов с воздушным сердечником займет около 40% мирового рынка силовых индукторов, что обусловлено их широким применением в электронных устройствах, таких как радиоприемники и компьютеры.

Основные тенденции роста:

- Развивающиеся достижения и прорывы в сфере потребительской электроники

- Растущее использование электромобилей

Основные проблемы:

- Увеличение сложности в результате уменьшения размеров индукторов.

- Нестабильные цены на основные материалы, необходимые для производства силовых индукторов, сдерживают рост рынка силовых индукторов.

Ключевые игроки: Croda International Plc, KOKYU ALCOHOL KOGYO CO., LTD., Oleon NV, Nissan Chemical Corporation, Emery Oleochemicals, Jarchem Innovative Ingredients LLC, KLK EMMERICH GmbH, Santa Cruz Biotechnology, Inc., Vantage Specialty Chemicals.

Глобальный Силовой индуктор Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 3,71 млрд долларов США.

- Размер рынка в 2026 году: 3,9 млрд долларов США.

- Прогнозируемый объем рынка: 6,4 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 5,6% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (32% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: Китай, Япония, США, Тайвань, Южная Корея

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Тайвань

Last updated on : 25 February, 2026

Рынок силовых индукторов: факторы роста и проблемы

Факторы роста

- Развитие и прорывы в сфере потребительской электроники — сектор потребительской электроники динамичен и быстро меняется, где конкуренция на рынке ожесточенная, а технологические достижения постоянно меняют правила игры. Производители потребительской электроники извлекают выгоду из этих технических достижений и улучшений, стремясь повысить функциональность и качество своей продукции. Кроме того, ожидается, что это приведет к увеличению общего количества индукторов, используемых в индустрии потребительской электроники. Более того, внедрение индукторов обусловлено растущим вниманием производителей к новым технологиям и растущим внедрением некоторых основных новых технологий, таких как искусственный интеллект (ИИ) и Интернет вещей (IoT). По данным Exploding Topics, к 2024 году рынок IoT, как ожидается, достигнет стоимости более 1 триллиона долларов США. Согласно последним исследованиям, к 2030 году к сети будет подключено 500 миллиардов гаджетов. Кроме того, каждую секунду к интернету подключается около 127 новых устройств IoT.

- Растущее использование электромобилей — производство электромобилей значительно увеличилось в последние годы и, как ожидается, продолжит расти в будущем. Разработка электромобилей продвигается чрезвычайно быстрыми темпами. В связи с растущей популярностью электромобилей электронные компоненты будут играть более важную роль в разработке автомобилей с возможностью подключения к сети и передовых систем помощи водителю (ADAS). Прогнозируется рост спроса на пассивные компоненты в результате того, что многие крупные автопроизводители и недавно созданные компании увеличивают объемы производства электромобилей в ответ на ужесточение экологических требований. Эти электромобили работают на основе IoT и искусственного интеллекта и оснащены новыми технологиями. Индукторы, вероятно, станут более востребованными в ближайшие годы по мере роста использования электромобилей.

- Принятие решений на основе данных помогает компаниям оптимизировать цепочки поставок. Компании на рынке силовых индукторов наращивают производство компонентов в разных частях мира, используя данные для анализа ситуации. Крупные компании прилагают больше усилий для максимально быстрой автоматизации процедур сбора данных. Для оптимизации своих цепочек поставок они внедряют инновации и инвестируют во все каналы продаж, включая электронную коммерцию.

Проблемы

- Увеличение сложности в результате уменьшения размеров индукторов: Изделия становятся меньше и обладают большим количеством функций, но при этом становятся и более сложными. Размеры мобильных устройств со сложными функциями постоянно уменьшаются. Для таких изделий, как носимые устройства в виде браслетов, умные часы и устройства Интернета вещей, например, сенсорные сети, необходимы уменьшенные размеры и толщина силовых индукторов. Для обеспечения длительного времени работы этим устройствам также требуются чрезвычайно эффективные схемы питания. В связи с уменьшением размеров и толщины носимых устройств, таких как умные часы, наблюдается рост использования многоядерных и высокоскоростных процессоров для повышения эффективности и производительности. Это открывает возможности для уменьшения размеров всех необходимых компонентов, включая индукторы.

- Нестабильные цены на основные материалы, необходимые для производства силовых индукторов, сдерживают рост рынка силовых индукторов.

- Жесткие государственные правила, устанавливающие ограничения для производителей, препятствуют расширению бизнеса по производству силовых трансформаторов .

Размер и прогноз рынка силовых индукторов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

5,6% |

|

Базовый размер рынка (2025 год) |

3,71 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

6,4 миллиарда долларов США |

|

Региональный охват |

|

Сегментация рынка силовых индукторов:

Анализ основных сегментов

Ожидается, что рынок экранированных силовых индукторов займет наибольшую долю выручки, около 65%, в течение прогнозируемого периода. Способность экранированных индукторов эффективно снижать помехи в электропитании в коммерческих, автомобильных и промышленных установках и конструкциях привела к их широкому применению и быстрому расширению сегмента. В период с апреля 2022 года по март 2023 года в Индии было произведено 25 931 867 транспортных средств, включая легковые автомобили, коммерческий транспорт, трехколесные, двухколесные и квадроциклы, по сравнению с 23 040 066 единицами за период с апреля 2021 года по март 2022 года.

Анализ сегментов материалов

Ожидается, что к 2035 году на сегмент индукторов с воздушным сердечником придется 40% мирового рынка силовых индукторов. Рост рынка обусловлен их практическим применением в различных электрических устройствах, включая радиоприемники и компьютеры. В 2019 году, по оценкам, около половины частных домохозяйств в мире владели компьютером. В то же время, в промышленно развитых странах доля домохозяйств, владеющих персональным компьютером, составляла около 80 процентов.

Области применения (бытовая электроника, автомобильная промышленность, промышленность, здравоохранение)

Ожидается, что к 2035 году сегмент потребительской электроники на рынке силовых индукторов займет 42% выручки. Появление новых технологий, таких как носимые устройства, смартфоны с поддержкой 5G и «умные дома», потребует высоких напряжений, что приведет к дальнейшему расширению рынка силовых индукторов. Количество подключенных к сети носимых устройств во всем мире значительно выросло в период с 2019 по 2022 год. Этот показатель увеличился с 929 миллионов до примерно 1,1 миллиарда в 2022 году.

Наш углубленный анализ мирового рынка силовых индукторов включает следующие сегменты:

Основной |

|

Материал |

|

Монтаж |

|

Тип |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок силовых индукторов — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

По прогнозам, рынок силовых индукторов в Азиатско-Тихоокеанском регионе займет наибольшую долю — около 32% — в течение прогнозируемого периода. Азиатско-Тихоокеанский регион имеет важное значение для роста электронной и электротехнической промышленности благодаря наличию здесь ведущих производителей индукторов. Многие компании-производители электроники в других регионах переносят свое производство в азиатские страны с более низкими затратами на рабочую силу. Это особенно заметно в отраслях, где востребованы трудоемкие виды работ, такие как сборка и тестирование пассивных электронных компонентов, а также сборка полупроводников. Большая часть индукторов производится в Азиатско-Тихоокеанском регионе и поставляется в другие регионы из-за низких затрат на рабочую силу в этом регионе. Потребность в электроэнергии резко возрастает, что делает управление энергопотреблением более важным и стимулирует спрос на индукторы. К 2023 году интернет-продажи составят 11% от общей выручки рынка потребительской электроники в Азиатско-Тихоокеанском регионе. В 2024 году прогнозируется рост объема продаж потребительской электроники в Азиатско-Тихоокеанском регионе на 2%.

Анализ североамериканского рынка

По прогнозам, рынок силовых индукторов в Северной Америке займет вторую по величине долю, составляющую около 26%, в течение прогнозируемого периода. Ожидается рост спроса на силовые индукторы в Северной Америке в связи с увеличением использования бытовой электроники и переходом к цифровым технологиям. Благодаря достижениям в области передовых технологий эффективного регулирования напряжения, рынок силовых индукторов, как ожидается, продемонстрирует многообещающий рост.

Участники рынка силовых индукторов:

- Корпорация компонентов Kyocera AVX

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Samsung Electro-mechanics Co., Ltd.

- Vishay Intertechnology, Inc.

- ALPS ALPINE CO., LTD

- Delta electronics, Inc.

- Бурнк, Инк.

- Shenzhen Sunlord Electronics

- ABC Taiwan Electronics

- Импульсная электроника

- TE Connectivity

Последние события

- Компания Bourns Inc. выпускает новые комплекты для проектирования низкопрофильных экранированных силовых индукторов моделей SRP03-LAB, SRP04-LAB, SRP05-LAB и SRP06-LAB. Эти комплекты содержат индукторы, которые предоставляют инженерам различные значения индуктивности, номинального тока и размеров для быстрого тестирования прототипов.

- Компания Vishay Intertechnology, Inc. сегодня расширила свою серию IHLE® — низкопрофильных индукторов с высоким током и встроенным экраном защиты от электрического поля для снижения электромагнитных помех — новыми устройствами коммерческого и автомобильного класса в корпусе типоразмера 2020 размером 5 мм х 5 мм х 3,4 мм. Самые маленькие устройства такого рода на рынке, Vishay Dale IHLE-2020CD-51 и IHLE-2020CD-5A, снижают затраты и экономят место на печатной плате, устраняя необходимость в отдельном экранировании Фарадея на уровне платы.

- Report ID: 5379

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.