Перспективы рынка полисульфона:

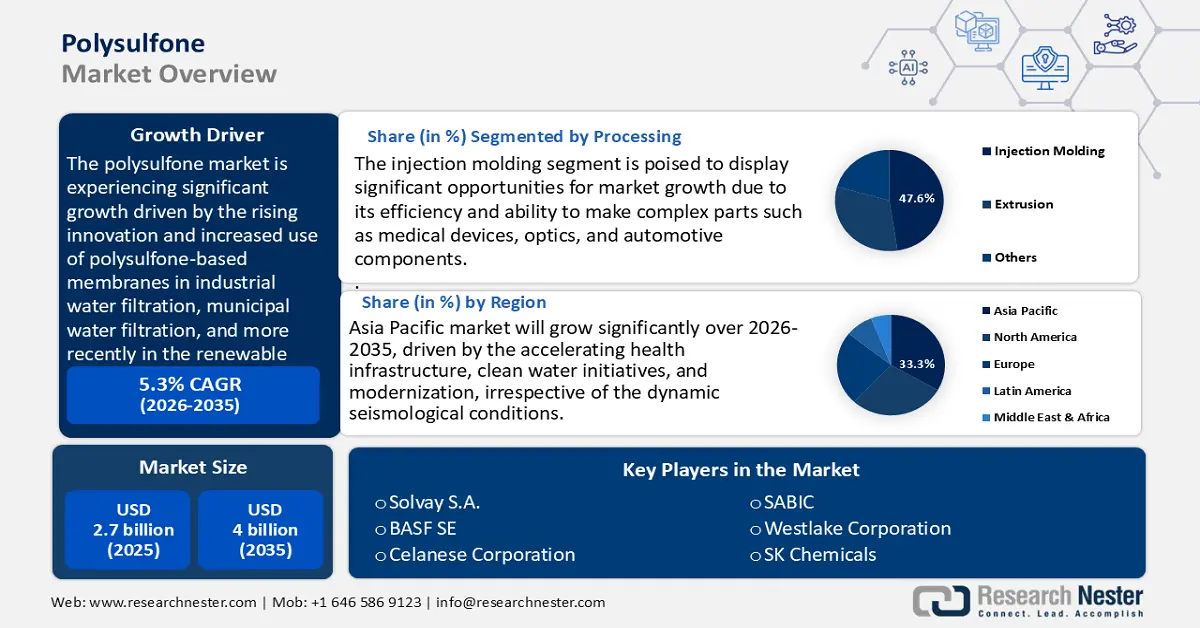

Объем рынка полисульфона в 2025 году оценивался в 2,7 млрд долларов США и, по прогнозам, к концу 2035 года достигнет 4 млрд долларов США, увеличиваясь в среднем на 5,3% в течение прогнозируемого периода с 2026 по 2035 год. В 2026 году объем отрасли полисульфона оценивается в 2,9 млрд долларов США.

Ожидается, что рынок полисульфона значительно вырастет, в первую очередь за счет растущего спроса на высокопроизводительные мембраны, подходящие для фильтрации воды и технологии топливных элементов. Это обусловлено, прежде всего, инновациями и растущим использованием мембран на основе полисульфона в промышленной фильтрации воды, фильтрации муниципальной воды и, в последнее время, на рынке возобновляемой энергии, топливных элементов с протонообменной мембраной (PEM). Как подтверждают правительственные и академические исследования, полисульфон обладает превосходной химической и термической стойкостью, что является основным критерием долговечности и высокопроизводительных мембран. Исследователи подчеркивают улучшенное водопоглощение топливных элементов и фильтров, ионную проводимость и общие эксплуатационные характеристики полисульфона по сравнению с традиционными материалами. Это стимулирует стратегические инвестиции в исследования для ускорения коммерциализации современных полисульфоновых мембран, а также национальные программы развития энергетической и водной инфраструктуры, стимулирующие инновации и масштабирование.

В рамках развития цепочки поставок и производства производство полисульфона интегрировано в глобальную сеть поставок химической, полимерной и технологической продукции. Рост производственных мощностей, особенно в области передовых технологий вспенивания и мембранного вспенивания, позволяет использовать более экологичные методы, такие как сверхкритическое вспенивание на основе CO2, которое в ходе лабораторных испытаний обеспечивало более высокую пористость и снижение количества используемых летучих органических растворителей. В отчёте Комиссии по международной торговле США о синтетических органических химикатах указано, что США остаются стратегическим производителем и экспортёром синтетических полимеров и связанных с ними промежуточных продуктов, а отечественный полисульфон в основном потребляется внутри страны и стимулирует торговлю. Кроме того, в 2024 году ожидается рост химического производства в США на 2,2% во всех сегментах, при этом производство основных химических продуктов, таких как нефтехимические продукты, неорганические химикаты и пластичные смолы, по прогнозам, увеличится на 2,5%, что отчасти обусловлено ростом экспорта. Ожидается, что производство специализированной химической продукции вырастет незначительно – на 0,4%, а производство сельскохозяйственных химикатов – на 2,6%. Технические подразделения, финансируемые правительством, продолжают инвестировать в новые стандарты измерений и производства с целью поиска новых стандартов применения композитов для снижения затрат и времени разработки новых полисульфоновых материалов.

Рынок полисульфона — факторы роста и проблемы

Драйверы роста

Нарастание спроса на воду и сточные воды (мембранный спрос): в 2022 году доступ к безопасно организованной питьевой воде отсутствовал у четверти населения мира. Хотя 57% населения мира имели доступ к безопасно организованной санитарии, двое из каждых пяти человек еще не получили его, что свидетельствует о сохранении проблем с доступом к воде и санитарии. ООН также обнаружила, что для достижения всеобщего доступа к 2030 году необходимо ускорить прогресс в шесть раз по сравнению с текущим моментом, и по этой причине существует необходимость в передовых технологиях очистки. Ультрафильтрация и микрофильтрация являются ключевыми мембранами, изготовленными из полисульфонов, в частности PESU, поскольку они обладают высокой устойчивостью как к нагреванию, так и к химическим веществам, а также к гидролитическому воздействию.

Расширение инвестиций в муниципальное водоснабжение и промышленное повторное использование сточных вод, особенно в Китае и Индии, увеличивает спрос на полисульфоновые мембраны. Например, в октябре 2021 года была запущена программа «Миссия Атал по омоложению и городской трансформации» (AMRUT) 2.0 с общим ориентировочным объемом инвестиций около 299 000 крор (~ 36 миллиардов долларов США) в течение следующих пяти лет, из которых значительная часть направлена на инвестиции в проекты по увеличению водоснабжения городов, канализации и использования очищенной воды. Растущие нормативные требования к безопасному сбросу воды и устойчивому повторному использованию сделали неизбежным использование высокопроизводительных полимеров. Любое правительство во всем мире увеличивает свои обязательства по безопасности воды, и растущая необходимость в обеспечении стандартов безопасности подкрепляется растущим присутствием полисульфонов в основе долгосрочных систем очистки воды.Медицинские изделия и стандарты стерилизации: Спецификация ASTM ASTM F702-18 компании Apollo принята Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) в качестве стандартной спецификации полисульфоновой смолы для медицинского применения, что гарантирует производителям чёткий инструмент для сертификации их продукции. Полисульфон (PSU) — это высококачественный медицинский пластик с одними из лучших показателей стойкости к гидролизу и паровой стерилизации, выдерживающий 100 циклов автоклавирования при температуре до 134 °C. Он обладает высокой прочностью, ударной вязкостью, термостойкостью (температура изгиба 174 °C) и устойчивостью к воздействию множества химических веществ.

Полисульфон (PSU) и аналогичные ему полимеры PPSU широко используются в медицинских изделиях, включая фильтрующие мембраны, стерилизационные контейнеры и хирургические инструменты, благодаря таким качествам, как биосовместимость, долговечность и устойчивость к стерилизации без разрушения. Эти свойства делают PSU прочным и пригодным для длительного медицинского применения. Тенденция к использованию изделий из PSU и PPSU в Северной Америке и Европе, где протоколы стерилизации наиболее строгие, продолжает лидировать. Благодаря всемирно признанному и соответствующему нормативным требованиям пути к более безопасным и экологичным медицинским процессам, полисульфоны пользуются растущим спросом в медицинских цепочках поставок.Тепловые требования к электрификации и электронике : потребность в материалах меняется в связи с глобальными тенденциями электрификации. К 2024 году количество проданных электромобилей превысит 17 миллионов, что составит более 20% от всех продаж новых автомобилей во всем мире, и эта тенденция развивается быстрее. Этот бум приводит к широкому использованию высокопроизводительных инженерных пластиков в аккумуляторных батареях, разъемах и зарядных системах, где будут высокие тепловые и электрические нагрузки. Способность полисульфонов выдерживать высокие температуры делает их выдающимися по диэлектрической прочности, огнестойкости и устойчивости к изменению размеров. Развертываются сверхбыстрые зарядные системы с сетевыми интерфейсами, что дополнительно способствует росту спроса на надежные и устойчивые к молекулярным деформациям пластики.

Проблемы

Задержки в инфраструктуре и нормативно-правовом регулировании: На развивающихся рынках в 2022 году Китай объявил о новых правилах безопасности опасных химических веществ, что привело к значительной задержке перед применением определенных марок полисульфона и оказало существенное влияние на отзывчивость поставщиков и доступность материала на рынке полисульфона. Сроки поставки в Юго-Восточной Азии и некоторых частях Африки (например, неадекватный контроль температуры при хранении и обработке высокопроизводительных термопластиков) еще больше увеличивают время поставки, загружая оборотный капитал и логистические расходы. Такое медленное развертывание сдерживает внедрение PSU/PPSU/PESU в высокотехнологичных приложениях, таких как водоснабжение и здравоохранение, где гарантия надежности и сроки поставок не подлежат обсуждению. В связи с тем, что правительство усиливает давление на безопасность и контроль окружающей среды, поставщики обнаруживают, что им необходимо обновить инфраструктуру, и во многих случаях это приводит к крупномасштабным капитальным затратам: стоимость, которая может быть не по карману небольшим региональным поставщикам.

Сбои в цепочках поставок и резкий рост расходов на логистику: глобальная торговля товарами существенно пострадала в 2020 году, ее объем снизился на 5,3% со времени финансового кризиса 2008 года. Эти потрясения сильнее всего ударили по нишевым специальным полимерам, таким как полисульфоны, которые зависят от сложных глобальных цепочек поставок. Волатильность контейнерных и транспортных тарифов резко возросла в эпоху COVID-19. Глобальные транспортные расходы выросли на 572% за 19 месяцев, а затем выросли еще на 250% за первые семь месяцев 2024 года. Логистическая инфляция легко переносилась на цены импорта, истощая маржу поставщиков и конечных потребителей. На практике это привело к резким скачкам цен со стороны поставщиков полисульфоновой смолы, что сделало модели ценообразования непредсказуемыми, усложнило контракты на закупки и повысило стоимость владения для пользователей в регулируемых областях, таких как медицинское оборудование и водная инфраструктура.

Размер рынка полисульфона и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

5,3% |

|

Размер рынка базового года (2025) |

2,7 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

4 миллиарда долларов США |

|

Региональный охват |

|

Сегментация рынка полисульфона:

Анализ сегмента обработки

Ожидается, что сегмент литья под давлением будет расти, при этом наибольшая доля рынка полисульфона составит 47,6% в течение прогнозируемого периода благодаря его эффективности и возможности производить сложные детали, такие как медицинские приборы, оптика и автомобильные компоненты. Среднестатистическое предприятие литья под давлением потребляет около 60% всей потребляемой энергии, что подчеркивает важность оптимизации процесса. Энергопотребление, возникающее при литье под давлением, также подчеркивает необходимость улучшения энергопотребления; только один этап процесса, пластикация, может потреблять до 48% от общего объема энергии. Учитывая такую эффективность и возможность получения высокопроизводительных форм с жесткими допусками, литье под давлением является наиболее перспективным процессом при работе с полисульфонами, по крайней мере, в высокоточных отраслях промышленности.

Растущее использование полисульфона в автомобильной и медицинской промышленности дополнительно стимулирует спрос на него на рынке полисульфона. В 2023 году Япония произвела 8,99 млн автомобилей, что подтверждает важность высокоточных, высокопроизводительных деталей из полисульфона для электромобилей и моторного отсека. Что касается здравоохранения, то сектор здравоохранения США движется в сторону устойчивого развития благодаря возобновлению внимания к переработанным одноразовым изделиям (SUDS), углеродный след которых составляет 0,8%. Некоторые SUD можно безопасно перерабатывать, и внедрение этих процедур и методов может сократить расходы больниц на 25–40%, что позволит сэкономить около 465 млн долларов США к 2023 году.

При широком применении переработка может обеспечить дополнительную экономию для страны в размере 2,28 млрд долларов США. Благодаря принятым мерам по улучшению нормативно-правового регулирования, отрасль здравоохранения, вероятно, сможет дополнительно оптимизировать свои экологические факторы без ущерба для безопасности пациентов и снижения расходов. Автомобильный и медицинский секторы наилучшим образом используют преимущества синергии: объёмы, сложности и согласованность нормативно-правовых актов гарантируют, что литьё под давлением останется наилучшим вариантом переработки полисульфона и после 2035 года.

Анализ сегментов типа полимера

Прогнозируется, что полиэфирсульфон (PESU) займет значительную долю рынка полисульфона в 42,4% в прогнозируемые годы к 2035 году, что обусловлено высокой гидролитической стабильностью, устойчивостью к высоким температурам и широким использованием в таких важных приложениях, как фильтрация воды. Согласно исследованию 2024 года, добавление наночастиц дисульфида молибдена (MoS2) к полисульфоновым мембранам не только повышает водопроницаемость, но и удерживает более 96% соли. Эти мембраны обладают улучшенными характеристиками поверхности, такими как повышенная гидрофобность, и могут улучшить производительность опреснения. Такие долговечные сульфоновые мембраны имеют важное значение для развития инфраструктуры опреснения. Доминирование полисульфона на рынке ультрафильтрации и обратного осмоса обусловлено его исключительной устойчивостью к деградации и надежностью в жестких условиях эксплуатации.

Фильтрация и очистка воды, а также автомобильная электроника являются ведущими сегментами в полиэфирсульфоне. Глобальный доступ к безопасной питьевой воде увеличился во всем мире, при этом глобальная распространенность достигла 74% в 2024 году, что указывает на потребность в сложных системах фильтрации, где мембраны PESU используются в системах ультрафильтрации и обратного осмоса. Кроме того, по данным JEITA, производство электроники в Японии, которое стимулируется автомобильной электроникой, прогнозирует устойчивый рост мирового производства электроники и ИТ на 9% в 2024 году и на 8% в 2025 году, что указывает на увеличение объемов высокопроизводительных полимеров, используемых в электронных и электронных деталях автомобилей. В сочетании с ростом расходов на очистку воды и развивающейся деятельностью на рынке автомобильной электроники, PESU станет доминирующим в спросе на полисульфон к 2035 году.

Анализ сегмента приложения

Сегмент медицинского и оздоровительного применения полисульфона, вероятно, значительно расширится в прогнозируемые годы к 2035 году, при этом доля полисульфона на рынке составит 42,4%. Этот рост обусловлен растущими потребностями здравоохранения во всем мире, а также требованиями к долговечности материалов. В глобальном масштабе на пластик приходится около 3% мировых выбросов парниковых газов, что еще больше подчеркивает важность таких полимеров, как полисульфон, с длительным жизненным циклом и минимальными повторными закупками. В медицинских применениях полисульфоны популярны, поскольку их можно многократно стерилизовать (например, паром, гамма-излучением), они биосовместимы и могут использоваться в медицинских изделиях. Эти эксплуатационные характеристики, соответствие нормативным требованиям и длительный срок службы делают полисульфон основным материалом в категории медицинских применений.

Наш углубленный анализ рынка полисульфона включает следующие сегменты:

Сегменты | Подсегменты |

Тип полимера |

|

Форма |

|

Обработка |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок полисульфона – региональный анализ

Обзор рынка Азиатско-Тихоокеанского региона

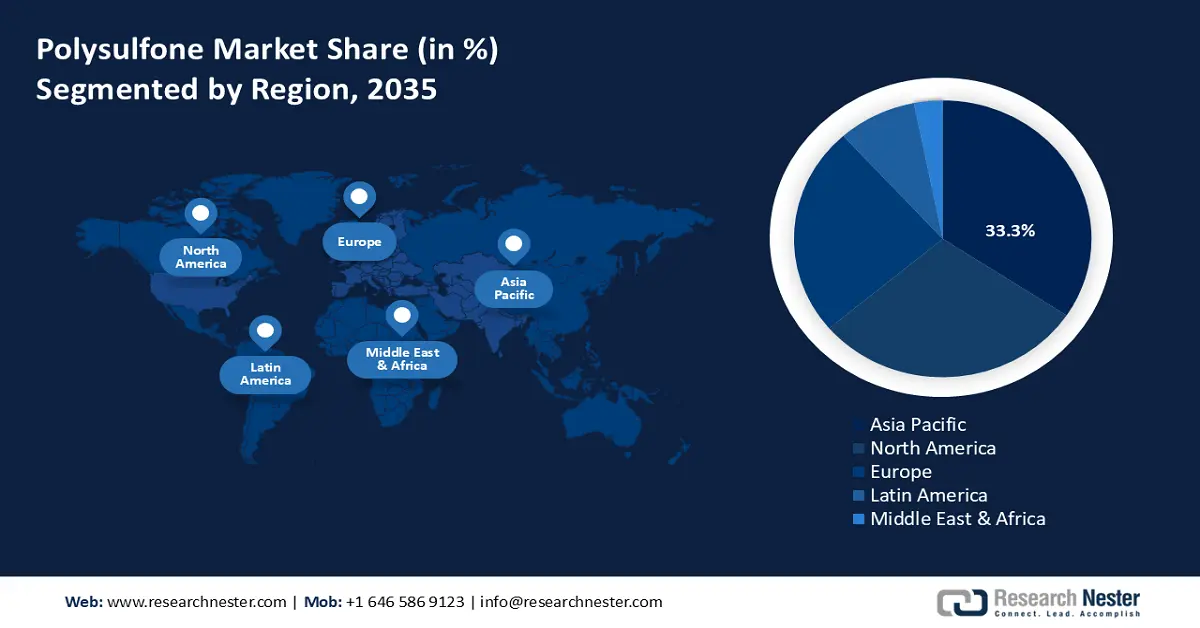

Ожидается, что Азиатско-Тихоокеанский регион будет доминировать на мировом рынке полисульфона с наибольшей долей выручки в 33,3% в прогнозируемые годы, что объясняется ускорением развития инфраструктуры здравоохранения, инициативами по обеспечению чистой водой и модернизацией, независимо от динамических сейсмических условий. Прогнозируется, что региональные программы, направленные на достижение Цели устойчивого развития ООН 6 (чистая вода и санитария), продолжат подпитывать необходимость как минимум в три раза большего инвестирования в усилия по улучшению санитарии в регионе, создавая постоянный спрос на PESU в области ультрафильтрации и обратноосмотических мембран. Одновременно с этим, в последние годы, Фонд партнерства по финансированию водных ресурсов Азиатского банка развития (WFPF) выделил 1,42 млрд долларов США на водные проекты в период с 2021 по 2023 год, что принесло пользу около 9 миллионам человек.

Только в 2023 году на проекты, поддерживаемые WFPF, пришлось 626,8 млн долларов США из 2,83 млрд долларов США, выделенных АБР на водный сектор. Эти инвестиции способствуют повышению безопасности водоснабжения, санитарии и устойчивости по всей Азии, стимулируя спрос на высокопроизводительные полимерные компоненты для водной инфраструктуры. Кроме того, инициативы по гармонизации в области обучения и регулирования, реализуемые Секретариатом АСЕАН и Химическим диалогом АТЭС, способствуют повышению стандартов качества и безопасности полимеров, отдавая предпочтение использованию современных сульфоновых смол. Эти макроэкономические тенденции укрепят и без того благоприятный среднегодовой темп роста рынка полисульфонов в Азиатско-Тихоокеанском регионе к 2035 году, составляющий средне-однозначное значение.

Ожидается, что рынок полисульфона в Китае станет лидером в регионе по значительной доле выручки в прогнозируемые годы благодаря структурной трансформации в химическом секторе с высоким уровнем экологического регулирования, приводящей к консолидации заводов и созданию химических парков с одновременным закрытием несоответствующих требованиям предприятий, что в одной из провинций привело к сокращению числа компаний на 5,7% в периоды применения мер контроля. Такие реформы привели к внедрению более качественных и стабильных материалов, таких как полисульфон, в последующих технологических процессах. В правительственном Руководящем каталоге по корректировке структуры промышленности на 2023 год в качестве стратегических целей обозначены чистые химикаты, средства очистки воды и электронные материалы, что способствует спросу на PESU/PPSU в фильтрационной и электронной промышленности.

Создание центральными правительствами национальных лидеров химической отрасли посредством финансовых стимулов и инновационных групп также повышает стабильность поставок и поставок высокоэффективных полимеров на уровне страны. Ужесточение регулирования, вытесняя небольшие предприятия с низким уровнем соответствия требованиям и переходя на модернизированные предприятия, повысило качество и стабильность спроса на базовые полимеры, что выгодно для потребителей полисульфона в медицине и инфраструктуре.

Ожидается, что рынок полисульфона в Индии будет расти с тенденцией к росту с 2026 по 2035 год благодаря инновациям, реализуемым Центрами передового опыта (ЦПО) при Министерстве химии и нефтехимии, которые способствуют модернизации и устойчивому развитию химических процессов, таких как производство биоформул и высококачественных композитов. Развитие «зелёной» химии поощряется на национальном уровне благодаря брендингу и нормативной поддержке, направленным на снижение уровня опасных отходов и затрат на ресурсы, что повышает спрос на экологичные инженерные полимеры, такие как полисульфон. Симпозиум IGW 2023 года объединил научные и промышленные достижения для стимулирования коммерциализации более чистых химических процессов – одного из путей к инновациям в области полимеров.

Политика Индии в рамках инициативы «Сделано в Индии» и инвестиций в нефтехимические кластеры (PCPIR) также делает акцент на локализации производства высокопроизводительных смол, таких как компаундирование, необходимое для производства полисульфона, который может использоваться в медицинских изделиях и системах фильтрации. В сочетании с институциональной поддержкой НИОКР, развитием «зелёной» химии и инвестициями в инфраструктуру, формируется устойчивый спрос на полисульфон для передовых внутренних применений.

Обзор рынка Северной Америки

Ожидается, что рынок полисульфона в Северной Америке будет демонстрировать устойчивый рост на 28,6% в период с 2026 по 2035 год благодаря растущему вниманию со стороны регулирующих органов к инфраструктуре чистой воды и энергоэффективному производству. В соответствии с Законом о безопасной питьевой воде (SDWA), принятым в соответствии с разделом 42 Кодекса США SS300 f и далее, Агентство по охране окружающей среды устанавливает строгие, научно обоснованные стандарты фильтрации, чтобы люди могли пить чистую и безопасную воду. Такое соблюдение требований обуславливает высокий спрос на прочные и высокопроизводительные мембранные материалы, особенно полисульфон, который пользуется популярностью благодаря своей прочности и долговечности.

Полисульфоновые мембраны способны соответствовать изменяющимся стандартам фильтрации, обеспечивая надежную очистку воды в соответствии с требованиями SDWA. Кроме того, Министерство энергетики США, реализуя программу грантов на развитие передового энергетического производства и переработки, получившую 750 миллионов долларов США в рамках Двухпартийного закона об инфраструктуре, вероятно, внесет косвенный вклад в расширение переработки полисульфона. Кроме того, федеральные интересы в области химической безопасности и факторов на рабочих местах, регулируемые OSHA, стимулируют разработку стойких полимеров, обладающих долговечностью и термостабильностью, например, полисульфона, для использования в технологических емкостях и системах.

Ожидается, что рынок полисульфона в США станет лидером в североамериканском регионе из-за наличия строгих правил очистки питьевой воды в соответствии с Законом Агентства по охране окружающей среды о безопасной питьевой воде, которые требуют качественных фильтрующих материалов, расширяя использование высококачественных, долговечных мембран на основе сульфона, таких как PESU и PSU. Инициатива Министерства энергетики США с финансированием в размере 30 миллионов долларов США поддерживает развитие интеллектуального производства и чистой энергии через циклические цепочки поставок. Она направлена на повышение производительности производства, энергоэффективности и устойчивости за счет интеграции передовых технологий, таких как ИИ и Интернет вещей, во многих секторах. Программа также подчеркивает развитие рабочей силы и альянс между промышленностью и научно-исследовательскими институтами для стимулирования инноваций и снижения воздействия на окружающую среду. Эта инициатива позиционирует производственный сектор США для более конкурентоспособного и устойчивого будущего, дополнительно улучшая процессы полисульфона с помощью более чистых производственных путей.

Более того, постоянное внедрение стандартов химической безопасности и совершенствование условий труда, проводимое OSHA, включая Стандарт информирования об опасности и допустимые уровни воздействия в соответствии с 29 CFR 1910, подраздел Z, делают акцент на защите работников от воздействия опасных химических веществ, повышают потребность в высокотермостойких полимерах, таких как полисульфон, в деталях оборудования и способствуют росту спроса на полисульфон в регулируемых и высокопроизводительных продуктах. Эти нормативные акты, наряду с программами финансирования, будут способствовать уверенному росту регионального рынка полисульфона на уровне середины однозначного числа до 2035 года.

Ожидается, что к 2035 году рынок полисульфона в Канаде будет расти устойчивыми темпами, чему будут способствовать эффективные нормативные положения, предусмотренные Планом управления химическими веществами (CMP), который устанавливает сроки и финансирование в размере около 296 миллионов канадских долларов на период с 2021 по 2024 год для оценки и управления полимерами и промышленными химикатами. Это способствует внедрению более безопасных правил в отношении материалов в отраслях, зависящих от полисульфона, таких как здравоохранение, водоснабжение и промышленная инфраструктура. Кроме того, инвестиционные инициативы в чистые технологии, включая программу ускорения Net-Zero с 8 миллиардами канадских долларов, предлагаемую для декарбонизации ключевых промышленных секторов, способствуют использованию полисульфона в экологичном производстве. Благодаря таким мерам регулирования и финансирования региональный рынок полисульфона может ожидать стабильного роста с акцентом на устойчивое развитие, чистые технологии и безопасность в долгосрочной перспективе до 2035 года.

Обзор европейского рынка

Европейский рынок полисульфона, вероятно, будет набирать обороты с долей выручки около 24% мирового рынка благодаря доминированию специализированных полимеров и передовых полимеров в регионе. В Европе химическая промышленность зафиксировала продажи в размере 760 миллиардов евро в 2022 году, с 1,2 миллиона прямых рабочих мест и 67% ростом производительности. Строгие правила REACH привели к использованию высококачественных и прослеживаемых материалов, таких как PSU, PPSU и PESU, которые соответствуют требованиям безопасности - количество веществ очень высокой опасности, подлежащих авторизации, сократилось на 45% в период с 2010 по 2021 год. Кроме того, Европейская комиссия предложила меры стимулирования в плане действий по химической промышленности на 2025 год, который включает упрощенное регулирование и налоговые льготы, которые могут сократить расходы сектора как минимум на 363 миллиона евро в год. Вся эта динамика регулирования, финансирования НИОКР и структурно-индуцированного давления на издержки способствуют умеренному росту и специализации полисульфона в Европе. Химическая промышленность Великобритании является ключевой экономической силой: в 2023 году инвестиции в НИОКР составили 9,8 млрд фунтов стерлингов. Германия планирует переход на экологически чистую химию, выделив энергоемким отраслям промышленности пакет контрактов на защиту климата на сумму 4 млрд евро в 2024 году. Стабильность цен на такие современные полимеры, как полисульфон, может быть дополнительно поддержана этими комбинированными НИОКР и климатически ориентированными субсидиями.

Основные игроки рынка полисульфона:

- Solvay SA

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- БАСФ СЕ

- Корпорация Celanese

- САБИК

- Корпорация Вестлейк

- SK Chemicals

- Petronas Chemicals Group Berhad

- Reliance Industries Limited

- Sinopec / China Petroleum & Chemical Corp.

- Эвоник Индастриз АГ

- LyondellBasell Industries NV

Рынок полисульфона слабо сконцентрирован, и несколько лидеров находятся в Японии, США, Европе и на Ближнем Востоке. Японские компании, такие как Toray Industries, Sumitomo Chemical, Mitsubishi Chemical, Kuraray и DIC, занимают значительную долю рынка благодаря технологическому мастерству и инновациям в области высокопроизводительных полимеров. Такие компании, как BASF, Solvay и ближневосточный гигант SABIC, уделяют большое внимание росту производственных мощностей и научно-исследовательским работам для обеспечения повышения качества продукции и устойчивости. В то же время американские компании сосредоточены на разработке решений в области материалов для медицинской и автомобильной промышленности. Некоторые из стратегических планов, принятых этими игроками, включают расширение производственных возможностей по всему миру, разработку экологически чистых продуктов, создание альянсов с целью инноваций и инвестиции в инновационные технологии в области процессов химической переработки для удовлетворения новых возникающих потребностей и текущих правил. Этот широкий диапазон конкуренции и многообразия обеспечивает стабильное развитие рынка и технологий полисульфона во всем мире.

Ведущие мировые производители полисульфона на рынке полисульфона

Последние события

- В марте 2025 года компания BASF представила первый в мире полиэфирсульфон, сбалансированный по биомассе (PESU), — Ultrason E 2010 BMB. Этот инновационный продукт сочетает в себе 50% ископаемого сырья с возобновляемым сырьем из органических отходов, сертифицированным по методологии баланса биомассы ISCC PLUS. Новая марка BMB Ultrason E 2010 с уменьшенным углеродным следом обеспечивает ту же высокую производительность, качество и технологичность, что и стандартные марки, но со значительно сниженным углеродным следом. Он помогает клиентам достигать целей и задач в области устойчивого развития без изменения производственных процессов или сертификации. Он представляет собой большой шаг на пути к созданию более экологичных и высокопроизводительных термопластиков.

- В апреле 2023 года компания Solvay представила первые сульфоновые полимеры с балансом массы, сертифицированные по стандарту ISCC PLUS, сделав очередной важный шаг на пути к созданию высокоэффективных экологичных пластиков. Новые продукты включают в себя полисульфон и полифенилсульфон, изготовленные из возобновляемого и переработанного сырья, прошедшего проверку в рамках Международной системы сертификации по устойчивому развитию и выбросам углерода (ISCC). Новая линейка продукции обладает свойствами и технологическими характеристиками, аналогичными свойствам традиционных материалов, и, следовательно, может производиться по тем же производственным технологиям, что позволяет заказчикам сократить свой углеродный след без изменения производственных процессов. Solvay начинает фокусироваться на автомобильной, электронной и медицинской отраслях, где заказчики стремятся к устойчивому развитию для достижения своих целей по снижению воздействия на окружающую среду в соответствии с последними отраслевыми тенденциями.

- Report ID: 8051

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.