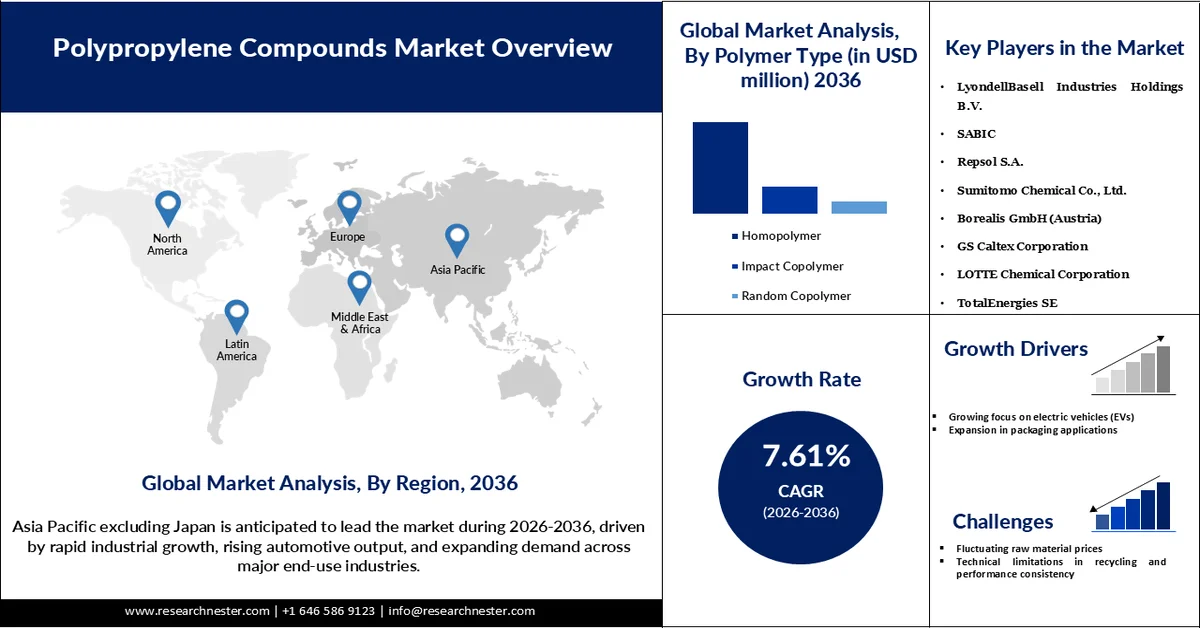

Обзор рынка полипропиленовых компаундов:

Рынок полипропиленовых компаундов оценивается в 22,25 млрд долларов США в 2025 году и, как ожидается, превысит 49,64 млрд долларов США к 2036 году, увеличиваясь на 7,61% в год в течение прогнозируемого периода, то есть с 2026 по 2036 год. В 2026 году объем рынка полипропиленовых компаундов оценивался в 23,83 млрд долларов США.

Мировой рынок полипропиленовых компаундов набирает обороты, поскольку отрасли все чаще используют материалы, обеспечивающие как облегченную конструкцию, так и надежную работу. В автомобильном секторе производители уделяют большое внимание снижению веса автомобилей, чтобы соответствовать ужесточающимся требованиям к топливной экономичности и более строгим ограничениям на выбросы углекислого газа. Согласно ежегодным отчетам Министерства энергетики США, снижение веса автомобиля на 10% может улучшить топливную экономичность на 6–8%, что подчеркивает важность снижения веса как ключевой стратегии повышения эффективности для производителей оригинального оборудования. Замена чугуна и обычной стали на легкие высокоэффективные материалы, такие как высокопрочная сталь, сплавы магния (Mg), сплавы алюминия (Al), углеродное волокно и современные полимерные композиты, может снизить массу кузова и шасси до 50%. В результате полипропиленовые компаунды получают все более широкое признание в качестве замены металла и более тяжелых пластиковых материалов в таких компонентах, как бамперы, внутренние панели и детали под капотом. Их способность значительно снижать вес компонентов при сохранении прочности, гибкости конструкции и возможности вторичной переработки делает их практичным выбором материала для современных автомобилей. Благодаря снижению веса деталей почти на 30–40% и сохранению возможности адаптации конструкции и экологичности использования, полипропиленовые компаунды становятся все более предпочтительными в современном автомобилестроении. Этот сдвиг усиливает роль полипропиленовых компаундов в выборе материалов для автомобилей и способствует устойчивому расширению рынка полипропиленовых компаундов.

Тем временем, ужесточение политики, направленной на использование переработанного пластика, меняет выбор материалов в упаковочной отрасли. Например, в феврале 2025 года Европейская комиссия подтвердила внедрение Регламента об упаковке и упаковочных отходах (PPWR), который обязывает к 2030 году содержать в пластиковой упаковке от 10 до 35% переработанного материала, в зависимости от области применения. Полиолефины, особенно полипропилен, пользуются широким предпочтением, поскольку их можно эффективно перерабатывать и производить в больших масштабах. По всей Европе наблюдается рост интереса к компаундам из переработанного полипропилена (rPP). Чтобы справиться с нормативными требованиями, многие упаковочные компании отказываются от первичного пластика и переходят на компаунды из переработанного полипропилена (rPP). Этот переход также способствует перепроектированию упаковки и помогает сохранить доступ к рынкам с жестким регулированием. Благодаря возможности вторичной переработки, совместимости с мономатериальными упаковочными системами и надежной прочности, полипропилен становится предпочтительным материалом для экологичной упаковки в пищевой промышленности, производстве средств личной гигиены и потребительских товаров.

Мировые поставки полипропилена (6 ведущих стран) - 2023 год

Регион/страна импорта | Стоимость импорта (тыс. долларов США) | Объем импорта (кг) |

Китай | 2 792 875,67 | 2 697 210 000 |

Турция | 2 249 309,43 | 2 035 500 000 |

Евросоюз | 1 643 896,92 | 1 297 870 000 |

Индия | 1 375 622,38 | 1 327 210 000 |

Германия | 1 327 747,06 | 821,521,000 |

Италия | 1 271 443,58 | 1 008 750 000 |

Источник: WITS

Значительный импорт первичного полипропилена свидетельствует о высоком мировом спросе на сырье, используемое в компаундировании. Крупнейшие промышленно развитые страны, включая Китай, Турцию, Индию и Европейский Союз, импортируют эти материалы в больших количествах для удовлетворения потребностей автомобильной, упаковочной и строительной отраслей. Эта тенденция подчеркивает растущее мировое потребление продукции на основе полипропилена. По мере роста спроса на полипропиленовую смолу производители наращивают объемы компаундирования для производства специализированных марок.

Ключ Полипропиленовые компаунды Сводка рыночной аналитики:

Основные региональные особенности:

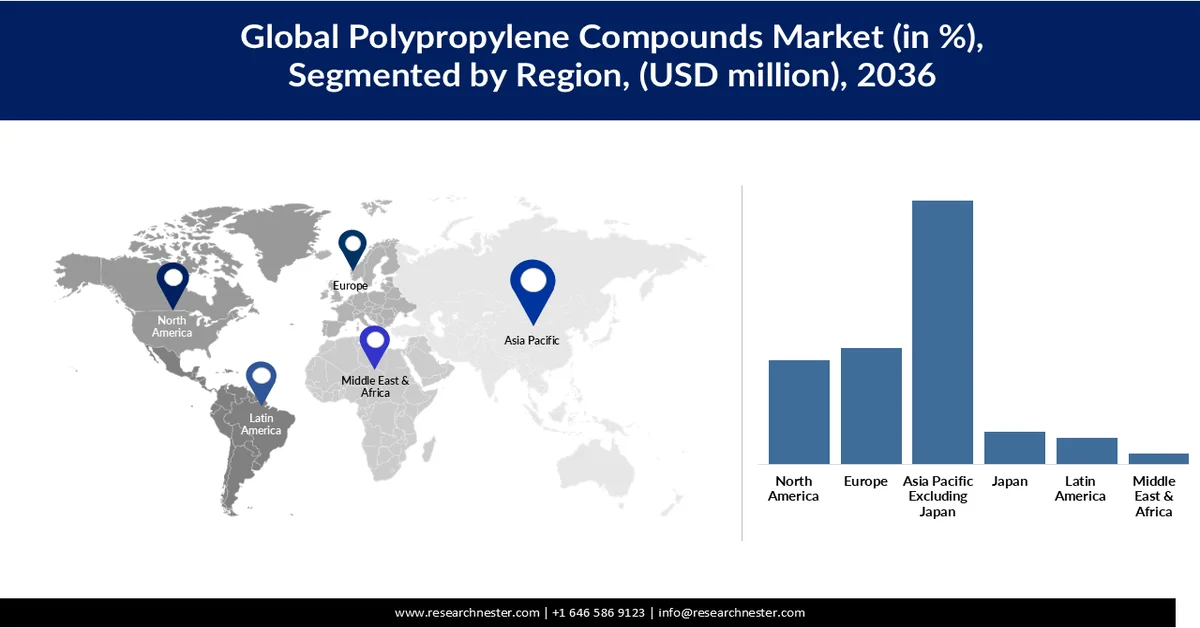

- По прогнозам, к 2036 году на Азиатско-Тихоокеанский регион, за исключением Японии, будет приходиться 47,41% рынка полипропиленовых компаундов, чему способствуют быстрый промышленный рост, увеличение объемов производства в автомобильной промышленности и расширение спроса в основных отраслях конечного использования.

- Ожидается, что к 2036 году доля Европы на рынке составит 20,99%, чему способствуют ужесточение норм устойчивого развития и растущее использование переработанного полипропилена.

Анализ сегмента:

- По прогнозам, к 2036 году на сегмент гомополимеров будет приходиться 68,63% рынка полипропиленовых компаундов, что обусловлено сочетанием механической надежности, экономической эффективности и широкой области применения в различных отраслях промышленности.

- Ожидается, что к 2036 году сегмент полипропиленовых компаундов с минеральным наполнителем займет 41,81% рынка, чему будут способствовать повышенная жесткость, долговечность и термическая стабильность, обеспечиваемые минеральным армированием.

Основные тенденции роста:

- Растущее внимание к электромобилям (ЭВ)

- Расширение области применения упаковки

Основные проблемы:

- Колебания цен на сырье

- Технические ограничения в переработке и обеспечении стабильности характеристик

Ключевые игроки: LyondellBasell Industries Holdings BV (США), SABIC (Саудовская Аравия), Repsol SA (Испания), Sumitomo Chemical Co., Ltd. (Япония), Borealis GmbH (Австрия), GS Caltex Corporation (Южная Корея), LOTTE Chemical Corporation (Южная Корея), TotalEnergies SE (Франция), LG Chem Ltd. (Южная Корея), Asahi Kasei Corporation (Япония), Tasnee (Саудовская Аравия), Mitsui Chemicals, Inc. (Япония), Mitsubishi Chemical Group Corporation (Япония).

Глобальный Полипропиленовые компаунды Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 22,25 млрд долларов США.

- Размер рынка в 2026 году: 23,83 млрд долларов США.

- Прогнозируемый объем рынка: 49,64 млрд долларов США к 2036 году.

- Прогнозы роста: среднегодовой темп роста 7,61% (2026-2036 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион, за исключением Японии (доля в 47,41% к 2036 году).

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: Китай, США, Германия, Япония, Индия

- Развивающиеся страны: Вьетнам, Индонезия, Бразилия, Мексика, Таиланд

Last updated on : 20 March, 2026

Рынок полипропиленовых компаундов: факторы роста и проблемы

Факторы роста

- Растущее внимание к электромобилям (ЭМ): В связи с резким ростом производства электромобилей автопроизводители ищут легкие, но прочные материалы, поскольку это напрямую повышает энергоэффективность и запас хода. Полипропиленовые компаунды хорошо подходят для этой цели, поскольку их можно производить в больших масштабах экономически эффективным способом, что позволяет конструкторам создавать сложные и индивидуальные детали. Автопроизводители все чаще используют переработанный полипропилен в автомобильных деталях для продвижения усилий по обеспечению устойчивого развития и сокращению выбросов. Благодаря своей долговечности, легкости и соответствию отраслевым требованиям, полипропиленовые компаунды в настоящее время широко используются во многих автомобильных компонентах. С ростом производства автомобилей и развитием автомобильных технологий спрос на полипропиленовые компаунды будет неуклонно расти, что делает автомобильную промышленность ключевым двигателем рынка полипропиленовых компаундов.

- Расширение сферы применения упаковки: Полипропиленовые компаунды широко используются в упаковочных материалах, таких как жесткие контейнеры, крышки, затворы, бутылки и пленки, благодаря своей прочности, устойчивости к химическим веществам и легкости. Растущий мировой спрос на упаковку в пищевой, напиточной и потребительской отраслях стимулирует увеличение использования этих материалов. В связи с растущим вниманием к экологическим проблемам производители все чаще используют переработанный полипропилен, чтобы уменьшить свой экологический след, сохраняя при этом качество продукции. Достижения в области автоматизированной упаковки и стремление к повышению эффективности производства подпитывают растущий спрос на прочные и надежные полипропиленовые компаунды. В сочетании с ростом электронной коммерции и тенденцией к производству готовых к употреблению продуктов питания эти факторы расширяют общую потребность в упаковочных материалах.

- Внедрение экологически чистых методов строительства: стремление к экологически безопасным строительным технологиям значительно увеличило использование переработанного и компаундированного полипропилена (ПП). Эти компаунды широко применяются в трубопроводах, изоляционных панелях, кровле, напольных покрытиях и облицовке стен благодаря своей химической стойкости, устойчивости к УФ-излучению, теплоизоляции и долговечности. Их малый вес также снижает несущую способность конструкций, упрощает монтаж и сокращает расходы на техническое обслуживание, что делает их весьма подходящими для современных строительных проектов. Эти тенденции поддерживают государственные нормативные акты и глобальные инициативы, направленные на повышение энергоэффективности, сокращение выбросов углерода и содействие ответственному выбору поставщиков, а такие сертификаты, как LEED и BREEAM, устанавливают отраслевые стандарты. По мере расширения городов, развития концепции «умных городов» и роста инвестиций в инфраструктуру в Европе, Азиатско-Тихоокеанском регионе и Северной Америке потребность в долговечных и экологически устойчивых строительных материалах продолжает неуклонно расти.

Проблемы

- Колебания цен на сырье: Отрасль производства полипропиленовых компаундов уязвима к колебаниям цен на сырье, особенно на пропилен, получаемый из нефти и природного газа. По данным Управления энергетической информации США (EIA), средние цены на пропилен на нефтеперерабатывающих заводах США значительно колебались в период с первого квартала 2024 года по первый квартал 2025 года, в основном из-за простоев нефтеперерабатывающих заводов и волатильности цен на нефть. Эти колебания цен напрямую влияют на структуру затрат на полипропиленовые смолы и компаунды, ограничивая предсказуемый рост рынка полипропиленовых компаундов. Значительные скачки цен на это сырье могут повысить производственные затраты и снизить прибыль. Эта нестабильность также влияет на ценообразование в смежных отраслях, таких как автомобилестроение, упаковка и производство потребительских товаров, что затрудняет долгосрочное планирование. Кроме того, сбои в глобальной цепочке поставок из-за геополитических конфликтов, стихийных бедствий или логистических проблем могут усугубить дефицит сырья и привести к росту затрат. Производители должны управлять этим процессом путем тщательного выбора поставщиков, поддержания запасов и контроля расходов, однако неопределенность цен на сырье остается серьезным препятствием для роста рынка.

- Технические ограничения в переработке и стабильности характеристик: Использование переработанного полипропилена (rPP) растет в связи с акцентом на экологически чистые методы, однако достижение стабильного качества и характеристик остается сложной задачей. rPP часто демонстрирует вариации цвета, механической прочности и термостойкости, что может ограничивать его использование в отраслях, требующих высоких эксплуатационных характеристик, таких как автомобилестроение и электроника. В октябре 2025 года компания Jairaj Ancillaries Private Limited, индийский производитель прецизионных пластиковых компонентов и узлов для автомобильной, аэрокосмической, оборонной и промышленной отраслей, отметила, что ограниченная рабочая температура полипропилена (99–121 °C) ограничивает его использование в условиях высоких температур. Температуры выше этого диапазона приводят к механической деградации, что делает полипропиленовые компаунды непригодными для замены полиамида или полибутилентерефталата (PBT) в подкапотных, электрических и промышленных компонентах. Более того, загрязнения и деградация в процессе переработки могут еще больше снизить его надежность, требуя использования специализированных добавок или методов смешивания. Эти дополнительные этапы увеличивают производственные затраты и сложность, что затрудняет широкомасштабное внедрение. Поиск оптимального баланса между стабильностью эксплуатационных характеристик и экологическими преимуществами остается серьезной проблемой для рынка полипропиленовых компаундов.

Размер и прогноз рынка полипропиленовых компаундов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2036 |

|

среднегодовой темп роста |

7,61% |

|

Базовый размер рынка (2025 год) |

22,25 млрд долларов США |

|

Прогнозируемый размер рынка (2036 год) |

49,64 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка полипропиленовых компаундов:

Анализ сегмента типов полимеров

Ожидается, что сегмент гомополимеров займет 68,63% рынка полипропиленовых компаундов. Гомополимеры ценятся за сочетание механической надежности, экономической выгоды и широкого спектра применения. Их высококристаллическая структура обеспечивает превосходную прочность и жесткость, что делает их хорошо подходящими для несущих и конструкционных применений в автомобильной промышленности, упаковке, потребительских товарах, нетканых материалах и промышленных приложениях. В соответствии с этим, в апреле 2025 года канадский производитель полипропилена Heartland Polymers представил марки гомополимерного полипропилена, выпускаемые на недавно введенном в эксплуатацию интегрированном предприятии PDH-PP, предназначенном для предприятий, работающих на рынках нетканых материалов и промышленных товаров. По сравнению со специализированными сополимерами или смесями, гомополимеры более экономичны, предоставляя выгодный вариант для крупномасштабного производства без ущерба для качества. Они также устойчивы к умеренным температурам и химическим веществам, что расширяет спектр их применения. Кроме того, гомополимеры легко комбинируются с наполнителями, армирующими материалами и добавками для изменения их механических и термических характеристик, что дает производителям гибкость в удовлетворении конкретных требований. Такое сочетание прочности, универсальности и экономической эффективности удерживает гомополимеры на передовых позициях на рынке полипропиленовых компаундов.

Анализ продуктовых сегментов

Ожидается, что к 2036 году сегмент полипропиленовых компаундов с минеральными наполнителями займет 41,81% рынка полипропиленовых компаундов. Эти материалы ценятся за свои высокие эксплуатационные характеристики, доступность и универсальность. Минералы, такие как тальк, слюда и карбонат кальция, повышают жесткость, прочность и сохраняют форму, что делает их идеальными для конструкционного применения. Они также улучшают термостойкость и ограничивают расширение при изменении температуры. Легкие и экономичные по сравнению с металлами, эти наполнители широко используются в автомобилестроении, электронике, бытовой технике и строительстве, что поддерживает высокий спрос.

Анализ сегментов конечного использования

Ожидается, что к 2036 году доля полипропиленовых компаундов на рынке автомобильного сегмента вырастет на 38,13%, чему будет способствовать высокий спрос на легкие, прочные и экономичные материалы. Полипропиленовые компаунды помогают снизить вес автомобиля, повысить топливную экономичность и сократить выбросы, обеспечивая при этом превосходную ударопрочность таких деталей, как бамперы, приборные панели, дверные панели и элементы внутренней отделки. Например, в марте 2025 года итальянский производитель пластмасс Rialti SpA выпустил новые марки полипропиленовых компаундов, содержащие переработанные материалы, специально разработанные для конструкционных автомобильных компонентов, что подчеркивает стремление компании к устойчивому развитию продукции. Рост числа электромобилей и гибридных автомобилей увеличивает спрос на легкие и прочные материалы. В то же время ужесточение правил безопасности и охраны окружающей среды побуждает автопроизводителей переходить от металлов и более тяжелых пластмасс к армированным полипропиленовым компаундам. Эти материалы легко обрабатываются, сохраняют свою прочность при высоких температурах и широко используются как для внутренних, так и для внешних компонентов автомобилей, что способствует дальнейшему росту сегмента.

Наш углубленный анализ рынка полипропиленовых компаундов включает следующие сегменты:

Сегменты | Подсегменты |

Продукт |

|

Тип полимера |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок полипропиленовых компаундов — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона (за исключением Японии)

Ожидается, что Азиатско-Тихоокеанский регион, за исключением Японии, будет доминировать на рынке полипропиленовых компаундов, занимая 47,41% от общей доли к 2036 году. Этому способствуют быстрый промышленный рост, увеличение объемов производства автомобилей и растущий спрос в основных отраслях конечного использования. В таких странах, как Китай, Индия и страны Юго-Восточной Азии, наблюдается высокий спрос на прочные, но легкие материалы для использования в транспортных средствах, электронике, упаковке и строительстве. Благодаря низким производственным затратам, обилию сырья и развитию промышленной инфраструктуры регион стал центральным узлом как для производства, так и для использования полипропиленовых компаундов. Растущая урбанизация, расширение среднего класса и растущий потребительский спрос способствуют более широкому внедрению полипропиленовой продукции, помогая региону сохранить лидирующие позиции на рынке до 2036 года.

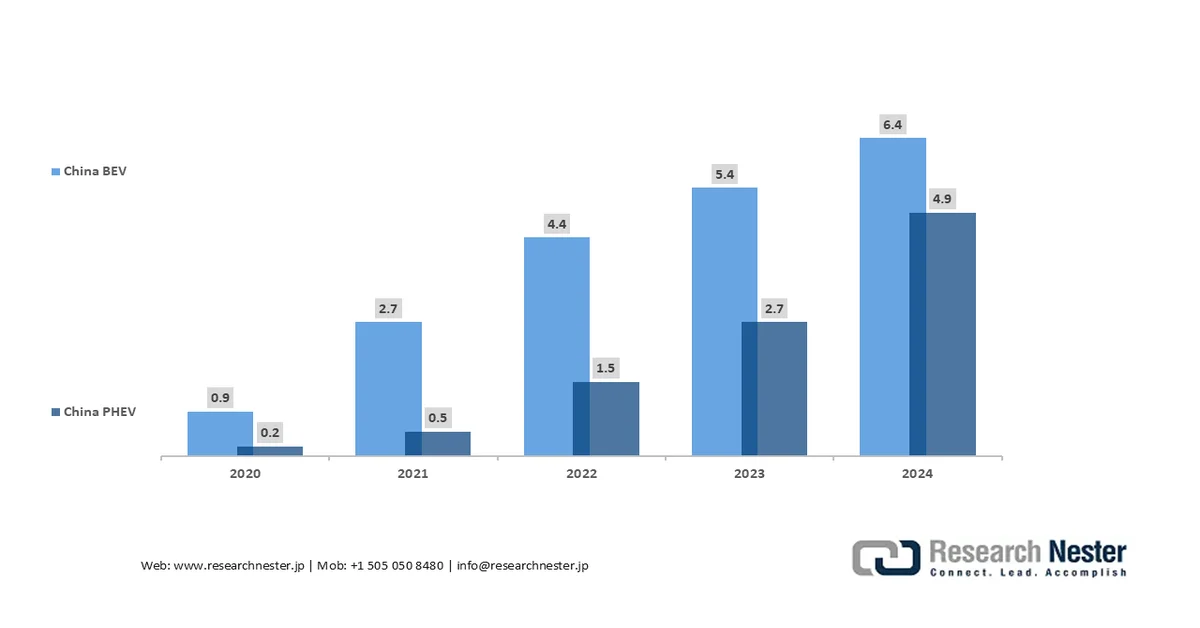

Ожидается, что Китай сохранит доминирующую долю на рынке полипропиленовых компаундов благодаря быстрому промышленному росту, высоким объемам производства и сильному спросу со стороны конечных потребителей. Будучи глобальным центром автомобильной и электронной промышленности, Китай нуждается в значительных объемах прочных, легких материалов, включая полипропиленовые компаунды. Исходя из этого, в июне 2024 года компания LyondellBasell объявила о запуске дополнительной линии по производству полипропиленовых компаундов на своем заводе Advanced Polymer Solutions (APS) в Даляне, Китай, с целью расширения своего присутствия и производственных мощностей в регионе. Новая линия с годовой производительностью 20 000 тонн примерно удвоит существующее производство высокоэффективных полипропиленовых компаундов, в основном для автомобильного сектора, что поможет компании лучше удовлетворять высокий спрос на полипропиленовые компаунды на рынке. Крупномасштабное производство полипропиленовых компаундов в Китае обеспечивается низкими производственными затратами, обилием сырья и развитой химической производственной базой. Вместе с ускоряющейся урбанизацией, ростом доходов домохозяйств и усилиями правительства по продвижению промышленной устойчивости, эти факторы обеспечивают Китаю сохранение лидирующих позиций в мире. Более того, быстрый рост китайской индустрии электромобилей увеличивает спрос на легкие автомобильные материалы, что, в свою очередь, стимулирует использование полипропиленовых компаундов в таких компонентах, как бамперы, приборные панели и корпуса батарей. Кроме того, по мере расширения производства электромобилей в Китае производители все чаще используют полипропиленовые компаунды для снижения веса автомобилей, повышения эффективности и поддержки крупномасштабного автомобильного производства.

Продажи электромобилей в Китае, 2020-2024 гг., в миллионах автомобилей.

Источник: МЭА

Рынок полипропиленовых компаундов в Индии находится на подъеме, чему способствуют растущие потребности автомобильной, электронной, строительной, упаковочной и потребительской отраслей. Увеличение производства транспортных средств, особенно электромобилей, способствует использованию легких и прочных материалов для отделки салонов, бамперов, приборных панелей и компонентов двигателей. Быстрое развитие городов и расширение инфраструктурных проектов увеличивают спрос в строительной отрасли, а индустрия переработки пластмасс переходит на высокоэффективные полипропиленовые компаунды с добавленной стоимостью. Доступ к достаточному количеству полипропиленового сырья, эффективное производство и растущее использование переработанных и специальных компаундов стимулируют рост, позиционируя Индию как один из ведущих развивающихся рынков. Например, в 2025 году компания Bharat Petroleum Corporation Limited (BPCL) ввела в эксплуатацию проект расширения интегрированного нефтеперерабатывающего завода (IREP) в Кочи для увеличения мощностей по переработке и повышения производства продукции с добавленной стоимостью, включая пропилен. Проект призван повысить эффективность, увеличить объемы производства и удовлетворить растущий внутренний и международный спрос на нефтепродукты.

Анализ европейского рынка

Ожидается, что к 2036 году доля рынка полипропиленовых компаундов в Европе достигнет 20,99%. Движущими силами рынка являются изменения в потреблении пластмасс, вызванные ужесточением правил устойчивого развития и использования переработанного сырья. Политика, направленная на повторное использование упаковки, переработку и сокращение использования одноразовых пластиковых изделий, повышает спрос на переработанный полипропилен, побуждая производителей внедрять циклические источники сырья и современные технологии компаундирования. Например, в январе 2026 года компания INEOS Olefins & Polymers Europe представила новый гибридный полипропилен Recycl?IN с содержанием переработанного сырья 70%, специально разработанный для упаковки косметических средств, чувствительных к контакту. Смола rPP1025C обеспечивает жесткость, термостойкость и легкость обработки, сравнимые с первичным полипропиленом, при этом снижая углеродный след примерно на 35%. Она идеально подходит для производства тонкостенных крышек, баночек, распылителей и других косметических компонентов. Одновременно с этим производители в автомобильной, упаковочной и потребительской отраслях стремятся к созданию высокоэффективных компаундов, отвечающих как нормативным стандартам, так и экологическим требованиям. Растущий интерес потребителей к экологически чистым продуктам, корпоративные обязательства в области устойчивого развития и государственная поддержка практики экономики замкнутого цикла еще больше ускоряют переход к переработанным и специализированным полипропиленовым материалам, открывая новые возможности для инноваций в продукции и роста рынка.

Рынок полипропиленовых компаундов в Германии ожидает уверенный рост, в первую очередь благодаря растущему использованию в автомобильной промышленности легких и высокопрочных полипропиленовых материалов для приборных панелей, бамперов и компонентов двигателей. Растущие требования к охране окружающей среды и устойчивому развитию стимулируют спрос на переработанный и биоразлагаемый полипропилен, особенно в сегментах упаковки и потребительских товаров. Благодаря передовым технологиям химического производства, современным методам компаундирования и программам развития экономики замкнутого цикла, Германия становится ведущим рынком высококачественных, соответствующих нормативным требованиям полипропиленовых компаундов в автомобильной, электронной, строительной и медицинской отраслях.

Рынок полипропиленовых компаундов в Великобритании готов к значительному росту, поскольку растет спрос в таких отраслях, как автомобилестроение, упаковка и производство потребительских товаров, где все большее предпочтение отдается легким, прочным и пригодным для вторичной переработки материалам. Инновации в высокоэффективных и специально разработанных полипропиленовых компаундах расширяют сферу их применения, а экологические цели и государственные нормативные акты в Великобритании стимулируют внедрение перерабатываемых пластмасс. Такие факторы, как урбанизация, изменение покупательских привычек и предпочтение легких компонентов в автомобилях и электронике, играют ключевую роль в стимулировании роста рынка.

Анализ рынка Северной Америки

Рынок полипропиленовых компаундов в Северной Америке вырастет до 18,82% к 2036 году, чему будет способствовать наличие крупной и зрелой автомобильной промышленности, где производители все чаще используют полипропиленовые компаунды для производства более легких и экономичных автомобильных деталей. Это увеличивает потребление специализированных и специальных марок полипропилена. Потребность в полипропилене растет в упаковочной промышленности, производстве потребительских товаров, строительстве и электронике благодаря его прочности, возможности вторичной переработки и экономичности. В сентябре 2025 года американская компания Formosa Plastics Corporation, принадлежащая тайваньской Formosa Plastics Group, представила крупнейший в Северной Америке горизонтальный реактор для производства полипропилена с годовой мощностью 550 миллионов фунтов на своем заводе в Пойнт-Комфорт, штат Техас. Непрерывные инновации, активные научно-исследовательские работы и растущее внимание к переработанным и экологически чистым материалам укрепляют рыночные позиции Северной Америки и поддерживают ее значительную долю на мировом рынке полипропиленовых компаундов.

Спрос на полипропиленовые компаунды в США растет во многих секторах, что приводит к значительному росту рынка. Автомобильная промышленность находится на передовой, используя эти компаунды для создания легких и прочных компонентов, повышающих эффективность автомобилей и дальность хода электромобилей. Упаковка также выигрывает от их долговечности, влагостойкости и гибкости конструкции. В строительстве и инфраструктуре, включая трубы, изоляцию и фитинги, наблюдается рост благодаря активным проектам развития. В то же время инновации в рецептурах материалов и стремление к устойчивым, перерабатываемым решениям способствуют более широкому распространению этих компаундов.

В Канаде потребность в полипропиленовых компаундах растет, поскольку такие отрасли, как автомобилестроение, упаковка, строительство и производство потребительских товаров, все больше полагаются на эти материалы. Упаковочная промышленность остается основным двигателем роста, в то время как автомобильная промышленность быстро развивается благодаря преимуществам легких и прочных компонентов. Рост строительной активности также способствует увеличению спроса на полипропилен в трубах и изоляции. В то же время рост внутреннего производства и достижения в технологии компаундирования обеспечивают надежные поставки современного полипропилена для специализированных применений.

Ключевые игроки рынка полипропиленовых компаундов:

- LyondellBasell Industries Holdings BV (США)

- SABIC (Саудовская Аравия)

- Repsol SA (Испания)

- Компания Sumitomo Chemical Co., Ltd. (Япония)

- Borealis GmbH (Австрия)

- GS Caltex Corporation (Южная Корея)

- LOTTE Chemical Corporation (Южная Корея)

- TotalEnergies SE (Франция)

- LG Chem Ltd. (Южная Корея)

- Корпорация Асахи Касей (Япония)

- Тасни (Саудовская Аравия)

- Mitsui Chemicals, Inc. (Япония)

- Корпорация «Митсубиси Химическая Группа» (Япония)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания LyondellBasell Industries Holdings BV считается одним из ведущих мировых производителей полипропиленовых компаундов благодаря своим большим производственным мощностям, передовым технологиям и сильному глобальному присутствию в нефтехимической промышленности. Компания управляет обширными предприятиями по производству и компаундированию полипропилена в Северной Америке, Европе и Азии, что позволяет ей поставлять большие объемы на различные рынки. Она также вкладывает значительные средства в исследования и разработки, что позволяет ей производить высокоэффективные полипропиленовые компаунды, разработанные специально для таких отраслей, как автомобилестроение, упаковка, строительство и производство потребительских товаров.

- Компания SABIC является крупным игроком на рынке полипропиленовых компаундов благодаря своим масштабным мощностям по производству нефтехимической продукции, глобальной производственной сети и сильной ориентации на инновации в материалах. Компания производит широкий спектр полипропиленовых компаундов, используемых в автомобильной, упаковочной, электротехнической и бытовой отраслях. Постоянные инвестиции в исследования и разработки позволяют создавать высокоэффективные и специализированные марки полипропилена. Кроме того, разветвленная дистрибьюторская сеть SABIC и партнерские отношения с мировыми производителями позволяют ей эффективно поставлять материалы клиентам по всему миру, укрепляя свои позиции на рынке полипропиленовых компаундов.

- Компания Repsol SA прочно закрепилась на рынке полипропиленовых компаундов благодаря интегрированным нефтехимическим производствам, передовым технологиям производства полимеров и постоянным инновациям в продукции. Компания производит широкий ассортимент полипропиленовых компаундов, предназначенных для автомобильной, упаковочной, строительной и потребительской отраслей. Инвестиции в исследования и разработки, а также расширение производственных мощностей по выпуску полимеров позволили Repsol разработать высокоэффективные и специализированные марки, отвечающие меняющимся требованиям отрасли. Развитая дистрибьюторская сеть и сотрудничество с промышленными заказчиками еще больше укрепляют ее позиции на мировом рынке полипропиленовых компаундов.

- Компания Sumitomo Chemical Co., Ltd. является ключевым игроком на мировом рынке полипропиленовых компаундов благодаря своей обширной экспертизе в области передовых полимерных технологий и широкому портфелю высокоэффективных материалов. Компания производит специализированные полипропиленовые компаунды, широко используемые в автомобильной, электронной, упаковочной и промышленной отраслях. Постоянные инвестиции в исследования и разработки позволяют ей создавать инновационные материалы с улучшенной прочностью, долговечностью и термостойкостью. Кроме того, глобальная производственная сеть и партнерские отношения с крупными производителями обеспечивают стабильные поставки и укрепляют позиции компании на рынке полипропиленовых компаундов.

Ниже приведён список ключевых игроков, работающих на мировом рынке полипропиленовых компаундов:

Крупнейшие компании в отрасли производства полипропиленовых компаундов поддерживают рост рынка, укрепляя производственные мощности и обеспечивая стабильные поставки высококачественных материалов. Многие производители внедряют специализированные рецептуры, включая легкие, термостойкие и огнестойкие марки, что позволяет использовать эти материалы в более широком спектре отраслей, таких как автомобилестроение, упаковка, строительство и промышленное производство. Партнерство с производителями и конечными потребителями также помогает компаниям разрабатывать продукты, отвечающие конкретным требованиям применения, укрепляя их рыночные позиции. Кроме того, компании расширяют свое присутствие на развивающихся рынках, чтобы охватить новых клиентов. Повышенное внимание к перерабатываемым и экологически чистым материалам также способствует более широкому внедрению полипропиленовых компаундов, что вносит вклад в продолжающийся рост рынка полипропиленовых компаундов.

Обзор корпоративного сектора мирового рынка полипропиленовых компаундов:

Последние события

- В сентябре 2025 года компания Borealis GmbH объявила об инвестициях в размере более 118,53 млн долларов США в создание новой линии по компаундированию полипропилена на своем заводе в Швехате, Австрия. Ожидается, что установка начнет работу во второй половине 2026 года и увеличит производственную мощность на несколько десятков килотонн. Это расширение также направлено на укрепление портфеля компании по производству полипропиленовых компаундов с использованием переработанных материалов после потребления.

- В декабре 2024 года компании LG Chem Ltd. и Gevo расширили соглашение о поставках биопропилена, укрепив партнерство в продвижении устойчивых источников пропилена и разработке полимерных решений с более низким содержанием углерода.

- Report ID: 8453

- Published Date: Mar 20, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2036

Авторские права © 2026 Research Nester. Все права защищены.