Перспективы рынка управления пластиковыми отходами:

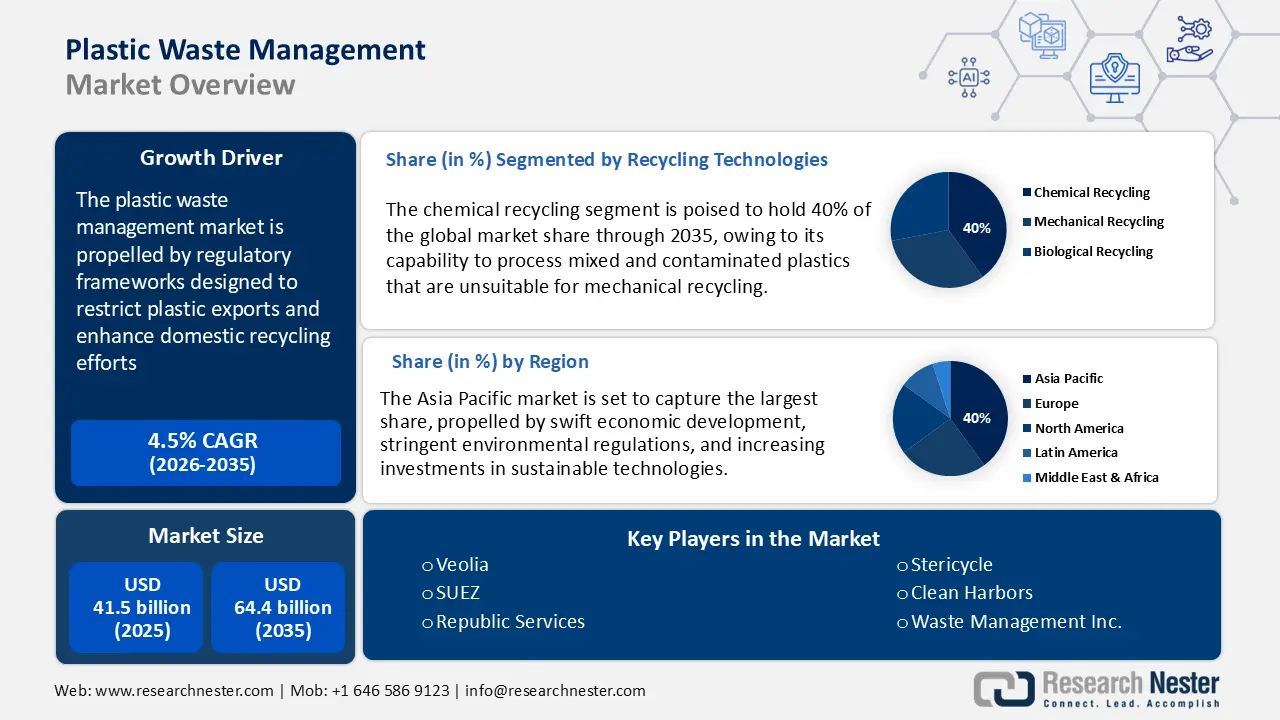

Объем рынка управления пластиковыми отходами в 2025 году оценивался в 41,5 млрд долларов США и, по прогнозам, к концу 2035 года достигнет 64,4 млрд долларов США, увеличиваясь среднегодовым темпом роста 4,5% в прогнозируемый период, то есть с 2026 по 2035 год. Ожидается, что к 2026 году объем рынка управления пластиковыми отходами составит 43,3 млрд долларов США.

Рост рынка обусловлен главным образом нормативно-правовой базой, призванной ограничить экспорт пластика и усилить внутренние усилия по переработке. Поправка к Базельской конвенции 2019 года обязывает 189 стран получать предварительное обоснованное согласие на экспорт загрязненных пластиковых отходов, тем самым ограничивая перемещение отходов из развитых в развивающиеся страны. Одновременно с этим, инициатива Китая, известная как «Операция «Национальный меч», с 2018 года значительно сократила мировой импорт пластиковых отходов. Эти правила стимулируют увеличение инвестиций в местные сортировочные и перерабатывающие предприятия.

Цепочки поставок сырья все больше ориентируются на закупку переработанного сырья внутри страны. По данным ЮНКТАД, в 2023 году объем мировой торговли пластмассами превысил 1,1 триллиона долларов США, составив в общей сложности 323 миллиона метрических тонн. В том же источнике также утверждается, что более 78% всего произведенного пластика реализуется на международном уровне. Кроме того, 75% всех когда-либо произведенных пластмасс оказываются отходами. Кроме того, Европейская комиссия сообщает, что в 2024 году ЕС экспортировал 35,7 миллиона тонн перерабатываемого сырья, импортируя 46,7 миллиона тонн, что отражает растущие возможности для внутренней переработки. Инвестиции в исследования и разработки поддерживаются государственными грантами и отраслевыми сборами, связанными со схемами расширенной ответственности производителей (РОП) под надзором Базеля. Хотя данные об индексе потребительских цен (ИПЦ) на уровне потребителей скудны, стоимость услуг по-прежнему находится под давлением инфляции в исходном сырье и энергии.

Рынок управления пластиковыми отходами — факторы роста и проблемы

Драйвер роста

- Стандарты ЕС ECHA и REACH: Согласно регламенту ECHA REACH, производители химической продукции в ЕС обязаны регистрировать опасные вещества, включая пластиковые добавки, предоставляя исчерпывающую информацию об опасностях и их воздействии. Эта правовая структура способствует прозрачности на протяжении всей цепочки поставок пластиковых химикатов. В результате растет спрос на экологичные химические составы и экологически безопасные пластиковые добавки. Компании увеличивают инвестиции в разработку экологичных технологических процессов для выполнения требований REACH. Этот регламент вносит существенные изменения в производство и управление химическими веществами, содержащими пластик.

- Переход к моделям экономики замкнутого цикла: Переход от линейной модели (создание-использование-утилизация) к модели экономики замкнутого цикла (сокращение-повторное использование-переработка) должен трансформировать рост мирового рынка в течение прогнозируемого периода. Несколько правительств по всему миру вводят строгие правила в отношении пластиковой упаковки, в то время как корпорации сосредоточены на усилении ESG и давления со стороны потребителей, чтобы сократить использование первичного пластика, что, вероятно, будет стимулировать продажи систем управления отходами. План действий ЕС по экономике замкнутого цикла, строгий мандат Индии на правила расширенной ответственности производителя (EPR) для пластиковой упаковки и инициативы на уровне штатов США являются некоторыми из ключевых драйверов рынка. Кроме того, в Калифорнии производители напитков обязаны использовать 50% переработанного содержимого в пластиковой таре к 2030 году. Такие стандартизированные цели по сокращению и переработке создают прибыльную среду для производителей решений по управлению пластиковыми отходами.

- Цифровизация управления отходами: Ожидается, что переход на цифровизацию в ближайшие годы приведет к росту продаж интеллектуальных решений по управлению пластиковыми отходами. Такие технологии, как системы сбора, подключенные к Интернету вещей, умные контейнеры и сортировочные машины на базе искусственного интеллекта, становятся популярными благодаря своей эффективности и снижению эксплуатационных расходов. Крупные компании вкладывают значительные средства в быстрые и точные роботизированные манипуляторы на базе искусственного интеллекта, принимающие решения в режиме реального времени. В сентябре 2024 года компания Greyparrot представила новую версию своего анализатора Greyparrot Analyzer. Эта система устанавливается над конвейерными лентами на заводах по переработке и использует интеллектуальные камеры для съемки в режиме реального времени с помощью искусственного интеллекта. Этот цифровой тренд, вероятно, ускорит внедрение интеллектуальных технологий управления отходами в будущем.

Проблемы

- Ценовое давление, обусловленное волатильностью цен на сырье: Волатильность цен на сырье, обусловленная геополитическими событиями и сбоями в цепочке поставок, оказывает значительное влияние на производителей химической продукции, занимающихся утилизацией пластиковых отходов. Например, геополитические конфликты между несколькими странами создают сложности с ценообразованием и снижают рентабельность. Производители сталкиваются с необходимостью выбора: либо взять на себя эти возросшие издержки, либо переложить их на потребителей, что, в свою очередь, влияет на конкурентоспособность рынка и стабильность спроса.

- Высокая стоимость инфраструктуры переработки: производство и внедрение технологий сортировки и химической переработки требуют значительных капитальных затрат, что потенциально ограничивает их внедрение на рынках, чувствительных к цене. Этот фактор менее заметен в развитых регионах, таких как США, Япония и Европа, поскольку расходы на инфраструктуру переработки пластиковых отходов часто покрываются государственными стимулами, схемами, субсидиями, программами переработки или инициативами в области устойчивого развития. Отсутствие экологически чистых проектов и финансирования, вероятно, будет сдерживать продажи решений по переработке пластиковых отходов в некоторых развивающихся странах.

Размер и прогноз рынка управления пластиковыми отходами:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

4,5% |

|

Размер рынка базового года (2025) |

41,5 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

41,5 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка управления пластиковыми отходами:

Анализ сегмента технологий переработки

Прогнозируется, что к 2035 году сегмент химической переработки займёт 40% мирового рынка управления пластиковыми отходами благодаря возможности переработки смешанных и загрязнённых пластиков, не подлежащих механической переработке. Этот подход соответствует целям экономики замкнутого цикла, поскольку пластиковые отходы превращаются в сырье для производства новых материалов. Европейское химическое агентство (ECHA) подчёркивает необходимость постоянной нормативной поддержки технологий химической переработки, направленных на снижение загрязнения пластиком и сокращение выбросов парниковых газов.

В апреле 2025 года Международная финансовая корпорация (IFC) сообщила, что почти 80% из 308 000 метрических тонн новых мощностей по переработке, объявляемых каждый год, приходятся на проекты по переработке химических отходов. Ожидается, что к 2030 году мощности по переработке химических отходов превысят 5 миллионов метрических тонн по сравнению с менее чем 1 миллионом в 2023 году. Большая часть этих инвестиций в настоящее время приходится на США и Европу, но развивающиеся страны также проявляют все больший интерес. Например, Greenback Recycling Technologies собирается построить новые предприятия по переработке в Латинской Америке, которые будут использовать микроволновую технологию для переработки до 90 000 метрических тонн трудноперерабатываемых отходов, включая гибкую пластиковую упаковку. Кроме того, PETRONAS Chemical Group намерена построить крупнейший в Азии завод по переработке химических отходов. В целом, движение за переработку готово удвоить доходы ключевых игроков в течение прогнозируемого периода.

Анализ сегмента сбора и сортировки отходов

Прогнозируется, что на долю механической сортировки будет приходиться 28% мирового рынка управления пластиковыми отходами в течение всего периода исследования, что обусловлено, главным образом, растущим внедрением автоматизации в сфере управления как муниципальными, так и промышленными отходами. Правительства по всему миру выступают за повышение эффективности сортировки для повышения уровня переработки и снижения зависимости от свалок. Например, Агентство по охране окружающей среды США (EPA) поддерживает инновационные технологии сортировки посредством грантов и рекомендаций, направленных на достижение Национальной цели по переработке в 50% к 2030 году. Кроме того, План действий Европейского союза по развитию экономики замкнутого цикла ориентирован на устойчивый рост и поддерживает усовершенствованные методы сортировки отходов для снижения загрязнения переработанного пластика, что, в свою очередь, повышает потребность в системах механической сортировки.

Анализ сегмента конечного пользователя

По оценкам, сегмент упаковки будет занимать наибольшую долю рынка в течение исследуемого периода. Активная электронная торговля увеличивает использование пластика. В докладе Конференции Организации Объединенных Наций по торговле и развитию (ЮНКТАД) говорится, что объем электронной торговли превысил 27 триллионов долларов США в 2022 году и, как ожидается, будет расти быстрыми темпами в ближайшие годы. Ожидается, что тенденция к устойчивому развитию в этом секторе приведет к дальнейшему росту использования перерабатываемых упаковочных материалов. Ассоциация многоразовой упаковки (RPA) сообщает, что объем мирового рынка многоразовой упаковки в 2023 году оценивался в 107 миллиардов долларов США. В целом, высокий уровень использования пластиковой упаковки, вероятно, ускорит производство и коммерциализацию решений для интеллектуального управления отходами.

Наш углубленный анализ мирового рынка управления пластиковыми отходами включает следующие сегменты:

Сегмент | Подсегмент |

Технологии переработки |

|

Сбор и сортировка |

|

Обработка и утилизация |

|

Отходы в энергию |

|

Полимер |

|

Источник |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок управления пластиковыми отходами – региональный анализ

Обзор рынка Азиатско-Тихоокеанского региона

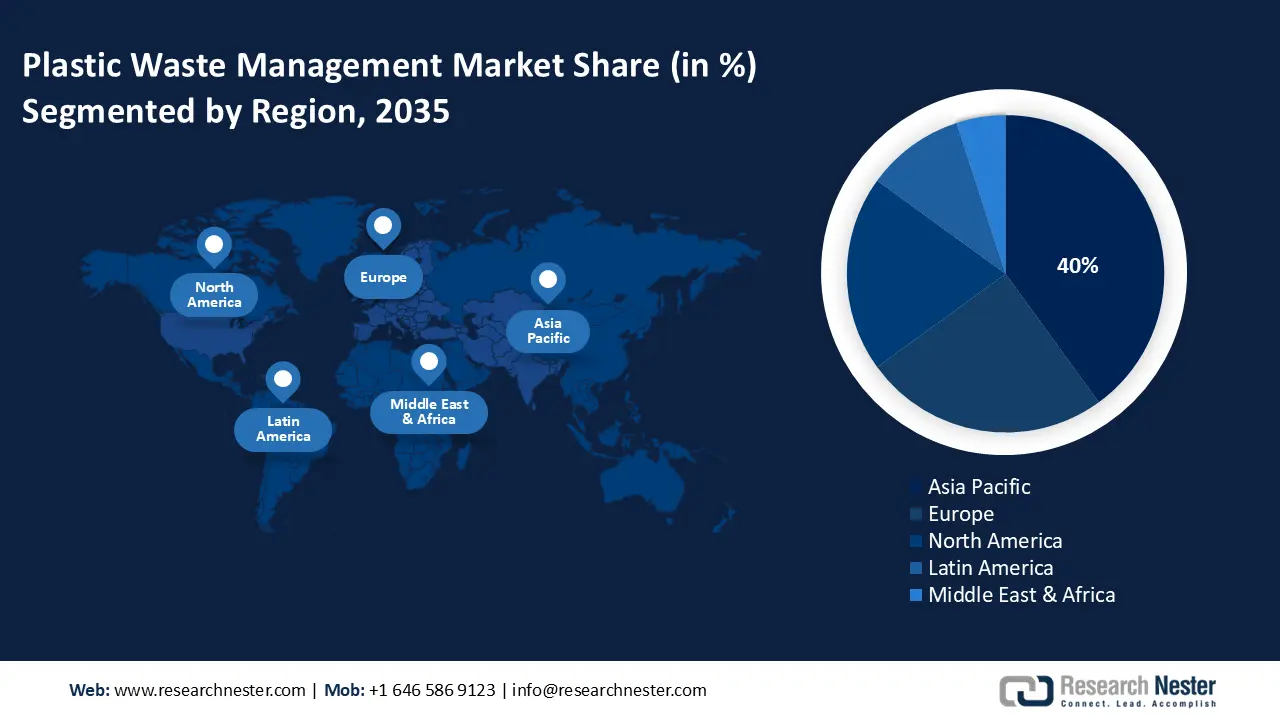

Ожидается, что к 2035 году доля рынка управления пластиковыми отходами в мировом обороте Азиатско-Тихоокеанского региона достигнет 40%, что обусловлено, главным образом, быстрым экономическим развитием, строгим экологическим нормативом и увеличением инвестиций в устойчивые технологии. Китай занимает лидирующие позиции в этом процессе, чему способствуют значительные государственные стимулы и промышленные реформы. Япония и Южная Корея концентрируются на развитии «зелёной» химии, а Индия и Малайзия совершенствуют свою инфраструктуру и нормативно-правовую базу для оптимизации переработки отходов. Рост государственно-частного партнёрства и увеличение финансирования исследований и разработок дополнительно усиливают спрос на решения по управлению отходами во всём регионе.

Ожидается, что Китай сохранит наибольшую долю выручки на рынке Азиатско-Тихоокеанского региона, чему будут способствовать значительные государственные инвестиции в стратегии циклической экономики и экологические реформы. В отчете Earth.Org сообщается, что страна потребляет не менее 20%, или одну пятую, мирового объема пластика. Она также является крупнейшим производителем и экспортером одноразовых и новых (первичных) пластиков. Это подчеркивает, что для сокращения углеродного следа страна вводит строгие правила использования пластика, что косвенно увеличивает спрос на решения по управлению отходами. Модернизация промышленного сектора, наряду со строгими правилами контроля загрязнения, также повышает спрос на сложные химические вещества, используемые при управлении пластиковыми отходами. Кроме того, государственные стимулы, направленные на продвижение экологичного производства, в сочетании с диверсифицированной промышленной базой способствуют росту рынка.

Обзор европейского рынка

Ожидается, что к 2035 году доля Европы на мировом рынке управления пластиковыми отходами составит 30% благодаря строгим правилам, принятым Европейским химическим агентством (ECHA), и амбициозным целям в области устойчивого развития, изложенным в Европейском зелёном соглашении. Великобритания, Германия и Франция находятся в авангарде роста спроса, чему способствует увеличение инвестиций в зелёную химию и инициативы в области циклической экономики. Государственное финансирование и исследования и разработки, направленные на передовые методы переработки и устойчивое химическое производство, также стимулируют развитие торговли решениями для управления пластиковыми отходами.

Германия , как ожидается, будет удерживать наибольшую долю выручки на европейском рынке в течение всего периода исследования, благодаря своему сильному сектору химического производства, развитой инфраструктуре переработки и государственной политике, которая поощряет устойчивое развитие химической промышленности. Значимость страны в принятии циклической экономики и ее строгие экологические нормы имеют основополагающее значение для этого лидерства на рынке. Европейское агентство по окружающей среде (ЕАОС) в своем отчете сообщило, что уровень переработки пластиковой упаковки увеличился до более чем 50% в 2022 году. Это положительно влияет на продажи решений по управлению отходами. Тот же источник также подсчитал, что в 2022 году в стране было произведено 227 кг пластиковых отходов на человека, что значительно выше среднего показателя в 186 кг на человека в 27 странах ЕС. В целом, инвестиции в Германию, вероятно, удвоят доходы производителей решений по управлению пластиковыми отходами.

Источник : ЕЭЗ

Обзор рынка Северной Америки

Ожидается, что рынок переработки пластиковых отходов в Северной Америке будет расти среднегодовыми темпами на 6,3% в период с 2026 по 2035 год. Этот рост обусловлен строгими экологическими нормами Агентства по охране окружающей среды (EPA) и увеличением государственных инвестиций в инициативы по развитию устойчивой химической промышленности. Развитие технологий химической переработки, а также федеральные гранты, направленные на стимулирование производства чистой энергии, дополнительно ускоряют внедрение решений по переработке пластиковых отходов. Кроме того, спрос поддерживается промышленными требованиями к утилизации химических отходов и стратегиями, ориентированными на экономику замкнутого цикла.

США лидируют по продажам технологий управления пластиковыми отходами благодаря растущему давлению со стороны регулирующих органов и корпоративным целям в области устойчивого развития. Ожидается, что растущая обеспокоенность общественности загрязнением пластиком создаст благоприятную среду для производителей решений по управлению пластиковыми отходами. По данным US Plastics Pact Inc., в 2023 году активаторы US Pact произвели почти 5,57 млн тонн пластика. Кроме того, около 33% всей пластиковой упаковки в стране по весу было произведено этими активаторами. Большая часть пластиковых отходов приходится на сектор упаковки, особенно одноразового пластика, используемого для продуктов питания, напитков и онлайн-покупок. Это делает упаковку основным направлением сбора и переработки. В целом, США являются наиболее привлекательным для инвестиций рынком для ключевых игроков.

Основные игроки рынка управления пластиковыми отходами:

- БАСФ СЕ

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Dow Inc.

- SABIC (Саудовская базовая промышленность)

- Мицубиси Кемикал Корпорейшн

- LyondellBasell Industries

- Ковестро АГ

- LG Chem

- Reliance Industries Limited

- Mitsui Chemicals, Inc.

- Корпорация «Формоза Пластикс»

- Группа INEOS

- Браскем СА

- Petronas Chemicals Group Berhad

- SABIC Инновационные Пластики

- Квинслендская химическая промышленность

Рынок управления пластиковыми отходами в основном контролируется транснациональными компаниями, использующими инновационные и устойчивые стратегии. Крупнейшие игроки отрасли выделяют значительные ресурсы на развитие экологичных технологий, инициативы, связанные с циклической экономикой, и расширение своего присутствия в различных регионах. Такие корпорации, как BASF и Dow, лидируют со своими передовыми решениями в области переработки, в то время как азиатские компании, включая Mitsubishi Chemical и LG Chem, концентрируются на интеграции цифровых технологий с экологически чистыми продуктами для поддержания конкурентоспособности и соответствия меняющимся международным нормам.

В таблице ниже представлены ведущие производители на рынке:

Последние события

- В апреле 2025 года компания WM Intellectual Property Holdings, LLC объявила об открытии четырех новых проектов по переработке отходов и использованию возобновляемого природного газа (RNG) в США. Эти проекты являются частью плана WM стоимостью 3 млрд долларов США по повышению устойчивости на период с 2022 по 2026 год, который включает строительство или модернизацию 39 предприятий по переработке отходов и добавление 20 новых предприятий RNG, принадлежащих WM.

- В феврале 2024 года компания Tetra Pak объявила о планах инвестировать в проекты по улучшению переработки картонной упаковки в Европейском союзе. Эти усилия соответствуют целям предлагаемого ЕС Регламента об упаковке и упаковочных отходах (PPWR).

- Report ID: 2770

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.