Обзор рынка теплоизоляции для труб:

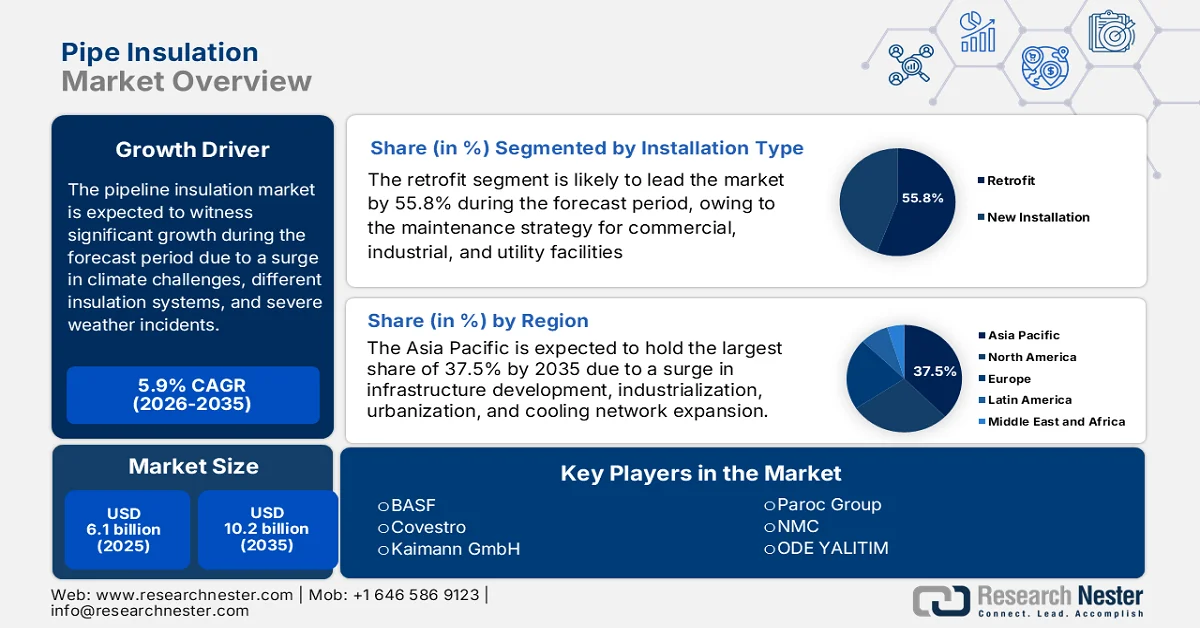

Объем рынка теплоизоляции для труб в 2025 году оценивался более чем в 6,1 млрд долларов США и, как ожидается, достигнет 10,2 млрд долларов США к концу 2035 года, демонстрируя среднегодовой темп роста в 5,9% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли теплоизоляции для труб оценивался в 6,4 млрд долларов США.

Мировой рынок теплоизоляции для труб значительно расширяется благодаря взаимосвязанным факторам, включая рост числа экстремальных погодных явлений, климатические риски, динамику рынка труда в сфере разработки продукции, модульные системы изоляции и консолидацию в промышленном и строительном секторах. Согласно официальной статистике, опубликованной организацией NIA в январе 2024 года, прогнозируется, что мировой спрос на изоляцию будет расти на 1,5% ежегодно и достигнет 59,2 млрд долларов США к концу 2026 года, при этом увеличение объемов спроса будет компенсироваться снижением затрат. Кроме того, прогнозируется, что объем спроса на модульную изоляцию также будет расти на 2,7% в год и достигнет 29,6 млн метрических тонн к концу того же года. Этот рост в значительной степени обусловлен увеличением производственной активности, соответствующими усилиями в Европе, а также ростом производства оборудования для систем отопления, вентиляции и кондиционирования воздуха (HVAC), что способствует росту рынка.

Кроме того, цифровая интеграция, внедрение интеллектуальных систем изоляции и наличие низкоуглеродных и биоразлагаемых изоляционных материалов являются определенными тенденциями, которые подпитывают спрос на рынке изоляции труб во всем мире. Согласно статье, опубликованной NLM в мае 2025 года, внедрение комбинации низкоуглеродных расходов среди 23,7% источников выбросов способно сократить международный углеродный след на 10,4 гигатонны эквивалентного углекислого газа, что составляет 40,1% выбросов, связанных с потреблением домохозяйств. Кроме того, изменения в структуре потребления, направленные на снижение выбросов углерода, целенаправленно связаны с услугами и мобильностью, что эффективно способствовало сокращению выбросов на 10,2% и 11,8% соответственно. Более того, эффект от перерасхода средств за счет изменения образа жизни компенсирует прогнозируемое сокращение выбросов углерода на 6,5% – 45,8%, что указывает на оптимистичные перспективы роста рынка.

Ключ Изоляция труб Сводка рыночной аналитики:

Основные региональные особенности:

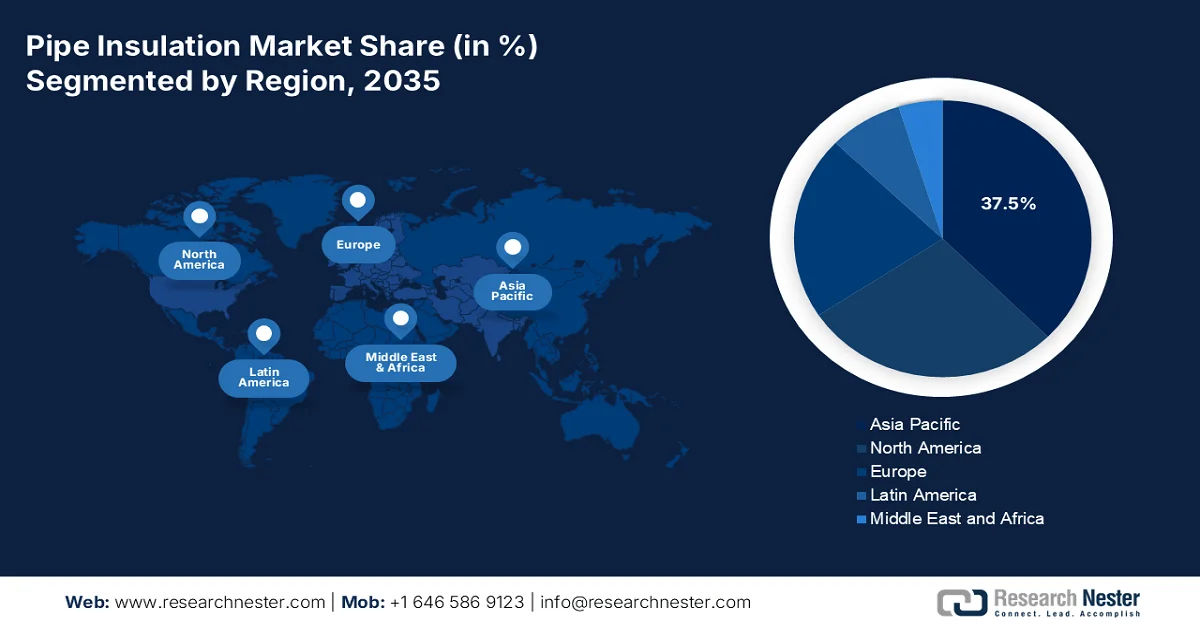

- По прогнозам, к 2035 году рынок теплоизоляции для труб в Азиатско-Тихоокеанском регионе займет 37,5% рынка, чему способствуют быстрая урбанизация, расширение промышленности и растущее внедрение энергоэффективных систем централизованного охлаждения.

- Ожидается, что в Европе до 2035 года будет наблюдаться самый быстрый рост, обусловленный инициативами по декарбонизации и расширением инфраструктуры централизованного теплоснабжения.

Анализ сегмента:

- Ожидается, что к 2035 году сегмент модернизации теплоизоляции трубопроводов займет 55,8% рынка, чему будет способствовать рост объемов модернизации и технического обслуживания в коммунальном и промышленном секторах.

- К 2035 году промышленный сегмент, благодаря своей важнейшей роли в нефтегазовой, химической и энергетической отраслях, готов занять второе место по объему продаж.

Основные тенденции роста:

- Расширение инфраструктуры СПГ

- Уделите особое внимание предотвращению коррозии под изоляцией.

Основные проблемы

- волатильность цен на сырье

- Жесткие и постоянно меняющиеся требования к соблюдению нормативных требований.

Ключевые игроки: Owens Corning (США), Johns Manville (США), Knauf Insulation (США), ITW (Illinois Tool Works) (США), Armacell (Германия), Rockwool (Дания), Kingspan (Ирландия), K-flex (Италия), Saint-Gobain (Франция), BASF (Германия), Covestro (Германия), Kaimann GmbH (Германия), Paroc Group (Финляндия), NMC (Бельгия), ODE YALITIM (Турция), Wincell (Китай), Huamei (Китай), Dyplast Products (США), Aeroflex USA, Inc (США), PERMA-PIPE International Holdings, Inc (США), STATS Group (Великобритания), EPOMS Sdn Bhd (Малайзия), Tenaris (Люксембург), Oatey Co. (США).

Глобальный Изоляция труб Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 6,1 млрд долларов США.

- Размер рынка в 2026 году: 6,4 млрд долларов США.

- Прогнозируемый объем рынка: 10,2 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 5,9% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (37,5% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: США, Китай, Германия, Япония, Индия

- Развивающиеся страны: Южная Корея, Бразилия, Мексика, Индонезия, Вьетнам

Last updated on : 25 March, 2026

Рынок теплоизоляции для труб: факторы роста и проблемы

Факторы роста

- Расширение инфраструктуры СПГ: Беспрецедентное по всему миру расширение инфраструктуры терминалов сжиженного природного газа (СПГ) активно стимулирует рынок теплоизоляции трубопроводов. Согласно официальной статистике, опубликованной МЭА в январе 2026 года, к 2025 году международные поставки СПГ увеличились почти на 7%, что составляет почти три четверти от общего прироста. Кроме того, инвестиционный импульс в мировом производстве СПГ оставался стабильно высоким и к 2025 году: было принято окончательное решение об инвестировании в более чем 90 миллиардов кубометров СПГ в год. В этом отношении США стали центром последней волны инвестиций, обеспечив более 80 млрд кубометров утвержденных ежегодных мощностей, что указывает на огромные возможности для развития рынка теплоизоляции трубопроводов.

- Внимание к предотвращению коррозии под изоляцией: Наличие строгой нормативной базы для решения проблемы коррозии под изоляцией стало важнейшим фактором роста рынка изоляции труб. Как указано в статье, опубликованной Американской ассоциацией покрытий в 2026 году, химическая формула EonCoat на 100% состоит из твердых веществ, нетоксична, не содержит воды, не воспламеняется, не имеет запаха и не содержит летучих органических соединений. Ее можно легко наносить при температурах от 40 до 120 градусов по Фаренгейту, влажности от 30% до 95%, при минимальной толщине 20 мил. Таким образом, с внедрением этой формулы рынок постепенно расширяется.

- Модернизация городской подземной инфраструктуры: преобразующим фактором, меняющим рынок теплоизоляции труб, является беспрецедентный глобальный импульс к модернизации городской подземной инфраструктуры, а также расширение применения бестраншейных технологий прокладки. Как отмечается в статье, опубликованной в журнале Engineering в феврале 2025 года, строительство подземных пространств в зданиях считается одним из крупнейших источников выбросов углерода в общей городской подземной инфраструктуре, выделяя значительные 547,2 метрических тонны. Кроме того, геотермальное улавливание углерода, являющееся важным элементом системы городской подземной инфраструктуры, внесло впечатляющий и неожиданный вклад, эффективно поглотив 70 метрических тонн углерода, тем самым способствуя развитию рынка.

Проблемы

- Волатильность цен на сырье: Рынок теплоизоляции для труб крайне подвержен колебаниям цен на сырье, что создает серьезные проблемы для производителей с точки зрения стабильности цен, управления прибыльностью и надежности цепочки поставок. Основные материалы, используемые в производстве теплоизоляции для труб, включая стекловолокно, минеральную вату, эластомерные пены, полиуретан и аэрогели, получают с помощью энергоемких производственных процессов и нефтехимического сырья, цены на которое подвержены значительной волатильности, обусловленной мировыми энергетическими рынками, геополитическими событиями и дисбалансом спроса и предложения. Эта волатильность вносит значительную неопределенность в планирование производства и финансовое прогнозирование, вынуждая производителей постоянно пересматривать свою структуру затрат и ценовые стратегии в ответ на быстро меняющиеся затраты на сырье.

- Жесткие и постоянно меняющиеся требования к соблюдению нормативных требований: Производителям и монтажникам на рынке теплоизоляции для труб приходится ориентироваться в постоянно усложняющейся и строгой нормативной среде, регулирующей состав материалов, стандарты пожарной безопасности, воздействие на окружающую среду и методы монтажа. Соблюдение этих многогранных правил требует значительных инвестиций в исследования и разработки, тестирование и сертификацию, а также постоянного мониторинга изменений в законодательстве в различных юрисдикциях. Эта задача усложняется для глобальных производителей, стремящихся удовлетворить различные требования на каждом из обслуживаемых ими рынков, от европейских директив по строительным материалам и химической безопасности до североамериканских строительных норм и стандартов пожарной безопасности, что препятствует росту рынка теплоизоляции для труб.

Размер и прогноз рынка теплоизоляции для труб:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

5,9% |

|

Базовый размер рынка (2025 год) |

6,1 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

10,2 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка теплоизоляции для труб:

Анализ сегментов типов установки

Ожидается, что к концу 2035 года сегмент модернизации теплоизоляции трубопроводов займет наибольшую долю рынка — 55,8%. Рост этого сегмента в первую очередь обусловлен стратегией модернизации и технического обслуживания, обеспечивающей преимущества для коммунальных, коммерческих и промышленных предприятий. Согласно официальной статистике, опубликованной MDPI в феврале 2026 года, добавление водорода в газопроводы в конечном итоге станет возможным, достигнув уровня почти 20% по объему. Эта деятельность имеет прямое отношение к работе трубопроводов, поскольку природный газ, по оценкам, в три раза более энергоемкий, чем водород. Это означает, что 100% водород имеет тенденцию к снижению при постоянном давлении, что приводит к снижению пропускной способности на 15-20% и, следовательно, требует высоких скоростей потока, что положительно сказывается на росте сегмента.

Анализ сегментов отраслей конечного использования

В прогнозируемый период промышленный сегмент, являющийся частью отрасли конечного использования, предположительно займет вторую по величине долю на рынке теплоизоляции труб. Рост этого сегмента в значительной степени обусловлен охватом таких критически важных отраслей, как нефтегазовая, химическая, энергетическая и нефтехимическая промышленность. В этом сегменте теплоизоляция труб является не факультативным техническим требованием, а не дополнительным элементом конструкции, что обусловлено необходимостью поддержания точных технологических температур, обеспечения эксплуатационной безопасности и оптимизации энергоэффективности в сложных трубопроводных сетях. Кроме того, нефтегазовая отрасль, доминирующий подсегмент, в значительной степени полагается на изолированные трубопроводные системы для разведки и добычи в суровых условиях, транспортировки по разветвленным трубопроводным сетям и переработки, где теплоизоляция предотвращает потери тепла, поддерживает эффективность потока и предотвращает дорогостоящие проблемы, такие как образование воска или закупорка гидратами в холодном климате.

Анализ сегментов по типам материалов

Ожидается, что к концу установленного срока сегмент неорганических материалов займет третью по величине долю на рынке теплоизоляции труб. Развитие этого сегмента в значительной степени обусловлено его высокой термостойкостью, долговечностью, коррозионной стойкостью и огнестойкостью. Кроме того, этот сегмент включает в себя стекловолокно, минеральную вату, силикат кальция, ячеистое стекло и аэрогели, каждый из которых отличается присущей ему устойчивостью к высоким температурам, огню, влаге и химическому разложению. Помимо этого, стекловолокно доминирует в этом сегменте как наиболее широко используемый неорганический изоляционный материал, ценимый за исключительные теплоизоляционные характеристики, экономичность и универсальность как в коммерческом, так и в промышленном применении, при этом стекловолокно обычно состоит из песка в сочетании с переработанным стеклом.

Наш углубленный анализ рынка теплоизоляции для труб включает следующие сегменты:

Сегмент | Подсегменты |

| |

Отрасль конечного использования |

|

Тип материала |

|

Форма продукта |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок теплоизоляции для труб — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года Азиатско-Тихоокеанский регион займет наибольшую долю рынка теплоизоляции для труб — 37,5%. Рост рынка в регионе в первую очередь обусловлен беспрецедентной урбанизацией, увеличением индустриализации, масштабным развитием инфраструктуры в развивающихся странах, расширением сетей централизованного охлаждения и отопления, а также распространением требований к «зеленому» строительству. Согласно официальной статистике, опубликованной организацией DBDH в августе 2024 года, системы прямого охлаждения хорошо подходят для городских районов и городов с повышенным спросом на охлаждение в регионе, обеспечивая снижение энергопотребления почти на 50% и уменьшение установленной мощности охлаждения почти на 30%. Кроме того, система помогает бороться с эффектом городского теплового острова, а также отличается высокой доступностью и длительным сроком службы, что положительно влияет на рост рынка.

Рынок теплоизоляции труб в Китае значительно растёт благодаря масштабным инвестициям в инфраструктуру, жёстким требованиям к энергоэффективности, развитию химической промышленности, стремлению правительства к снижению углеродоёмкости, использованию высокоэффективной теплоизоляции в промышленных, коммерческих и жилых проектах, а также модернизации северных провинций. Как указано в статье, опубликованной NLM в марте 2025 года, выбросы углекислого газа и потребление энергии в строительной и других отраслях страны составляют 36% от мирового потребления энергии. Более того, несмотря на технологические достижения в области теплоснабжения, доля потребления энергии постоянно растёт и в конечном итоге превысит 40%, что указывает на огромные возможности для роста рынка в стране.

Развитие инфраструктуры, рост урбанизации, активные усилия правительства по повышению энергоэффективности в рамках национальной программы «Умные города», расширение нефтехимической и химической промышленности, а также развитие городских центров — все это факторы, способствующие росту рынка теплоизоляции для труб в Индии . Согласно статье, опубликованной India Investment Grid в октябре 2025 года, нефтехимический сектор страны в настоящее время находится на пути к достижению впечатляющего объема в 35 миллионов тонн к концу 2027 и 2028 годов. Кроме того, основной объем производства нефтехимической продукции составил 9 319 000 метрических тонн, что соответствует темпам роста в 3,7%. Помимо этого, экспорт нефтехимической продукции вырос на впечатляющие 106% по состоянию на 2022 год, что подчеркивает расширение присутствия страны на мировой нефтехимической рынке.

Анализ европейского рынка

Ожидается, что в течение прогнозируемого периода Европа станет самым быстрорастущим регионом на рынке теплоизоляции труб. Развитие рынка в регионе в первую очередь обусловлено стандартизацией строительных материалов, программой декарбонизации, быстрым расширением сетей централизованного теплоснабжения четвертого поколения и старением промышленной инфраструктуры. Согласно официальной статистике, опубликованной МЭА в июле 2023 года, в апреле 2023 года регион фактически предоставил 464 миллиона долларов США в качестве поддержки чешской программы «зеленого» централизованного теплоснабжения. Одновременно с этим, в марте 2023 года в Великобритании был принят закон об энергетической безопасности, предусматривающий правила для тепловых сетей, обеспечивающие зонирование теплоснабжения. В связи с этим Комитет по изменению климата подсчитал, что почти 18% потребления тепла в стране будет обеспечиваться за счет тепловых сетей к концу 2050 года, что будет способствовать развитию рынка.

Рынок теплоизоляции труб в Германии набирает обороты благодаря сближению строгих норм энергоэффективности, расширению инфраструктуры централизованного теплоснабжения и развитию химической промышленности. Согласно статье, опубликованной Институтом рыночной интеграции и экономической политики в июне 2023 года, химическая промышленность в стране занимает третье место среди отраслей промышленности, обеспечивая прямую валовую добавленную стоимость в размере 38,2 млрд долларов США и общую валовую добавленную стоимость в размере 81,0 млрд долларов США. Таким образом, она обеспечивает 3,6% обрабатывающей промышленности и 2,3% валовой добавленной стоимости на внутреннем рынке. Кроме того, отрасль предоставляет рабочие места для 1,7 миллиона граждан страны, с мультипликатором занятости 3,6. Следовательно, благодаря таким изменениям в отрасли, рынок постепенно расширяется по всей стране.

Уникальное сочетание климатических целей, раннего внедрения интеллектуальных инфраструктурных технологий, значительных ресурсов для декарбонизации промышленности, масштабной трансформации в сторону производства «зеленого» водорода, инфраструктуры улавливания углерода, биохимических веществ и соответствующих промышленных разработок подпитывает рынок теплоизоляции труб в Нидерландах . Как указано в статье, опубликованной Организацией «Зеленый водород» в 2026 году, Национальная стратегия на 2022-2025 годы обозначила необходимость в «зеленом» водороде и региональной инфраструктуре, что привело к увеличению установленной мощности электролизеров до 500 МВт к 2025 году. Аналогично, в период с 2026 по 2030 год прогнозируется масштабное увеличение мощности электролизеров до 4 ГВт к концу 2030 года, что также подразумевает расширение инфраструктуры и хранилищ, тем самым создавая благоприятные условия для развития рынка в стране в целом.

Анализ рынка Северной Америки

Прогнозируется, что к концу указанного периода рынок теплоизоляции труб в Северной Америке продемонстрирует значительный рост. Рост рынка в регионе в значительной степени обусловлен требованиями по декарбонизации промышленности, масштабной модернизацией инфраструктуры, строгими энергетическими нормами и существенными преобразованиями в энергетике, нефтегазовой и химической отраслях. Согласно официальной статистике, опубликованной Организацией энергетических инноваций в октябре 2022 года, промышленные предприятия в США используют низкотемпературное тепло с температурой около 165 градусов Цельсия в различных производственных процессах, что составляет примерно 35% от общего спроса на промышленное тепло. Кроме того, низкотемпературное промышленное отопление производит 171 миллион метрических тонн углекислого газа, что составляет 3,5% от общего объема выбросов углекислого газа в стране, связанных с потреблением энергии. Это в значительной степени эквивалентно ежегодным выбросам 37 миллионов автомобилей с бензиновыми двигателями, а также 22 миллионов домов или 430 электростанций, работающих на природном газе, что положительно влияет на рост рынка.

Рынок теплоизоляции для труб в США набирает обороты благодаря растущим затратам на энергию и необходимости экономии средств, строгим нормам энергоэффективности и строительным правилам, федеральным программам и государственно-частному партнерству, расширению энергетической и промышленной инфраструктуры, а также растущему осознанию целей устойчивого развития и воздействия на окружающую среду. Согласно правительственным оценкам, опубликованным Управлением энергетической информации США (EIA) в августе 2024 года, расходы на энергию в стране к 2022 году выросли на 22% и превысили 1,7 триллиона долларов США. Это привело к росту цен на нефтепродукты для транспорта, а также на природный газ. Кроме того, внутренние расходы на энергию на душу населения с учетом инфляции составили 5200 долларов США, при этом самые высокие расходы на энергию на душу населения зафиксированы на Аляске — 13 100 долларов США, за ней следует Вайоминг с показателем 11 200 долларов США, что способствует расширению рынка.

Наличие налоговых льгот для инвестиций в чистую экономику, федеральные мандаты по декарбонизации и целевые показатели по достижению нулевых выбросов, крупные инвестиции в промышленные проекты, расширение систем централизованного энергоснабжения и инициативы в области «зеленого» строительства, а также стратегия в отношении критически важных минералов и поддержка производства — все это факторы, стимулирующие рынок теплоизоляции труб в Канаде . Как указано в статье, опубликованной правительством Канады в марте 2026 года, выбросы парниковых газов в стране составили 694 метрических тонны углекислого газа, что означает снижение на 65 метрических тонн, или на 8,5%. Кроме того, интенсивность выбросов в целом по стране непрерывно снижается с 2023 года на 45%. Это снижение в значительной степени обусловлено такими факторами, как повышение эффективности, модернизация промышленных процессов, структурные изменения в экономике и переход на другие виды топлива, что положительно влияет на рост рынка.

Ключевые игроки рынка теплоизоляции для труб:

- Оуэнс Корнинг (США)

- Джонс Манвилл (США)

- Изоляционная ткань Knauf (США)

- ITW (Illinois Tool Works) (США)

- Армацелл (Германия)

- Минеральная вата (Дания)

- Кингспан (Ирландия)

- K-flex (Италия)

- Сен-Гобен (Франция)

- BASF (Германия)

- Ковестро (Германия)

- Kaimann GmbH (Германия)

- Paroc Group (Финляндия)

- НМК (Бельгия)

- ODE YALITIM (Турция)

- Винселл (Китай)

- Хуамэй (Китай)

- Компания Dyplast Products (США)

- Aeroflex USA, Inc (США)

- PERMA-PIPE International Holdings, Inc (США)

- Группа STATS (Великобритания)

- EPOMS Sdn Bhd (Малайзия)

- Тенарис (Люксембург)

- Оути Ко. (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- Компания Owens Corning является видным игроком в секторе теплоизоляции труб из стекловолокна, используя свою узнаваемость бренда и обширную дистрибьюторскую сеть для обслуживания как коммерческих, так и промышленных объектов. Компания专注于 разработке инновационных решений в области теплоизоляции, повышающих энергоэффективность и отвечающих меняющимся требованиям строительных норм и правил по всей Северной Америке.

- Компания Johns Manville — ведущий производитель теплоизоляции для труб из стекловолокна и минеральной ваты, известный своей приверженностью качеству продукции и технической экспертизой. Компания стратегически делает упор на устойчивые методы производства и предлагает комплексные системы теплоизоляции, разработанные для удовлетворения самых высоких требований промышленного и механического оборудования.

- Компания Knauf Insulation прочно закрепилась на рынке теплоизоляции труб благодаря своей ориентации на принципы устойчивого развития и экономики замкнутого цикла. Компания вкладывает значительные средства в передовые производственные технологии для выпуска высокоэффективных изоляционных материалов, отвечающих как требованиям теплоизоляции, так и звукоизоляции.

- Компания ITW (Illinois Tool Works) предлагает специализированные решения по теплоизоляции труб, которые интегрируются с более широким ассортиментом строительных материалов и крепежных систем. Децентрализованная операционная структура компании позволяет ей поддерживать тесные отношения с клиентами и эффективно реагировать на региональные рыночные потребности в механической теплоизоляции.

- Armacell — мировой лидер в производстве гибкой пенополиуретановой теплоизоляции для механического оборудования, известный своими инновационными эластомерными материалами, обеспечивающими превосходный контроль конденсации и экономию энергии. Компания уделяет большое внимание разработке экологически устойчивых технологий теплоизоляции и создала производственные мощности на нескольких континентах для обслуживания различных промышленных и отопительных систем.

Вот список ключевых игроков, работающих на мировом рынке:

Мировой рынок теплоизоляции для труб умеренно консолидирован, при этом пять ведущих производителей, включая Owens Corning, Armacell, Johns Manville, Rockwool и Knauf Insulation, занимают большую часть мировой рыночной доли. Кроме того, ведущие игроки реализуют стратегические инициативы, направленные на инновации в продукции и устойчивое развитие, осуществляя крупные инвестиции в экологически чистые материалы и производственные процессы для соответствия все более строгим мировым нормам энергоэффективности. Компании расширяют свое географическое присутствие за счет стратегических приобретений и расширения производственных мощностей, особенно в быстрорастущем Азиатско-Тихоокеанском регионе. Например, в январе 2023 года компания Perma-Pipe International Holdings, Inc. фактически заключила совместное предприятие с Gulf Insulation Group в Саудовской Аравии для предоставления предварительно изолированных трубопроводных систем, внутренних и наружных эпоксидных покрытий, изготовления трубопроводов и наружных эпоксидных покрытий, а также услуг по нанесению трехслойных покрытий, что способствовало развитию отрасли теплоизоляции для труб.

Обзор корпоративного сектора рынка теплоизоляции труб:

Последние события

- В апреле 2025 года компании STATS Group и EPOMS Sdn Bhd успешно заключили трехлетний контракт с крупным малазийским нефтегазовым оператором на изоляцию трубопроводов, включая опцион на один год, для покрытия морских и наземных трубопроводов, расположенных в штатах Сабах, Саравак и на полуострове Малайзия.

- В ноябре 2023 года компания Tenaris приобрела подразделение Mattr по нанесению покрытий на трубы за 182,6 млн долларов США, включая приблизительный оборотный капитал и дополнительные 16,9 млн долларов США наличными, а также получила разрешения регулирующих органов в Норвегии и Мексике.

- В августе 2023 года компания Oatey Co. приобрела компанию Lansas BV с целью расширения своего присутствия в европейской водопроводной отрасли за счет интеграции выдающихся сотрудников Lansas, инновационных технологий и производственных мощностей.

- Report ID: 8471

- Published Date: Mar 25, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.