Перспективы развития рынка услуг оплаты:

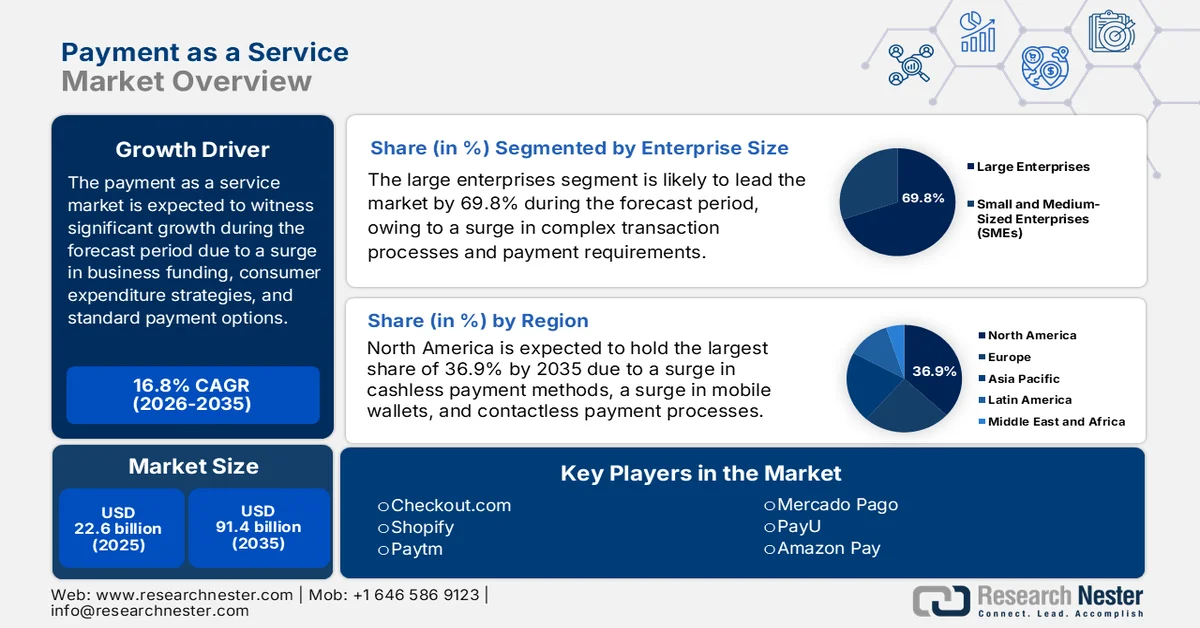

Объем рынка услуг платежей (Payment as a Service) в 2025 году оценивался более чем в 22,6 млрд долларов США и, как ожидается, достигнет 91,4 млрд долларов США к концу 2035 года, демонстрируя среднегодовой темп роста в 16,8% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли услуг платежей оценивался в 26,4 млрд долларов США.

На мировой рынок платежных услуг положительно влияют различные фундаментальные факторы, включая колебания в инвестициях бизнеса и потребительских расходах, внедрение новых технологий, повышение эффективности бизнес-операций, подходящие платежные решения, трансграничные платежные потоки и активизацию развития альтернативных платежных коридоров. Согласно официальной статистике, опубликованной Всемирным экономическим форумом в январе 2025 года, Управление по туризму ООН сообщило, что международный туризм достиг 96% от допандемического уровня за первые 7 месяцев 2024 года. Аналогично, Visa продемонстрировала, что путешественники все чаще совершают длительные поездки, что положительно сказывается на рыночном спросе. Кроме того, прогнозируется, что к концу 2026 года объем мировых продаж электронной коммерции для B2B-компаний достигнет 36 триллионов долларов США, что означает рост с 10 триллионов долларов США. Таким образом, именно длительные поездки и рост продаж электронной коммерции целенаправленно способствуют глобальному расширению присутствия рынка.

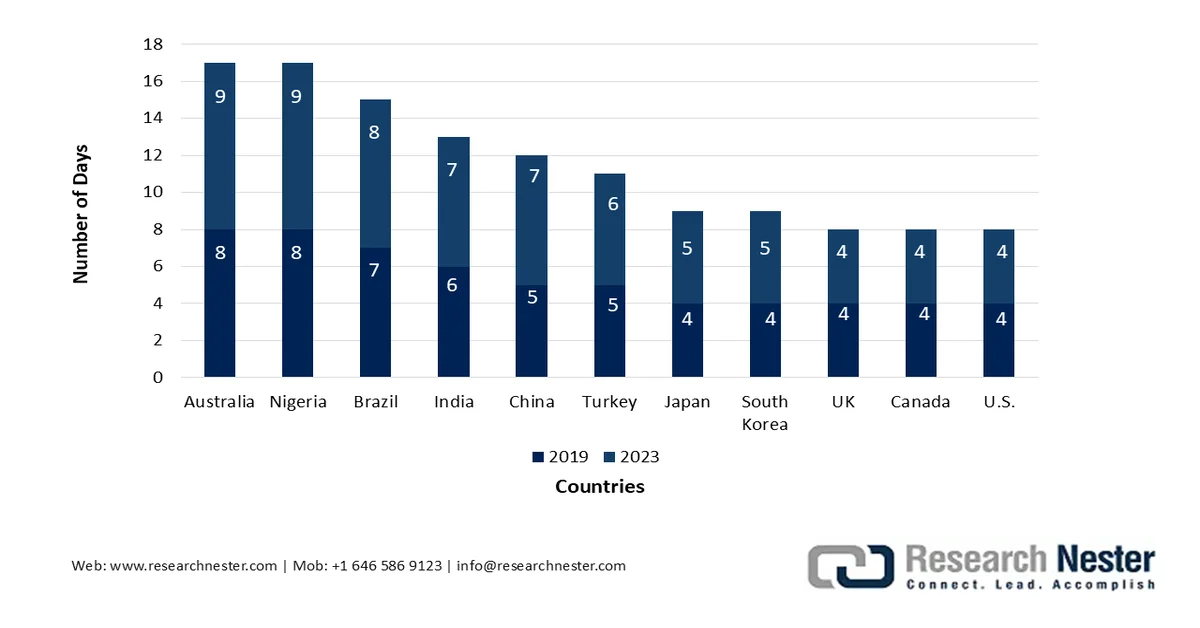

Анализ средней продолжительности поездок по странам (2019 и 2023 годы)

Источник: Всемирный экономический форум

Кроме того, рост агентской коммерции, тактический сдвиг от центров затрат к рычагам роста и распространение вертикальных и специализированных платежных решений — это определенные тенденции, которые положительно влияют на мировой рынок платежей как услуги (PaaS). Согласно отчету Банка международных расчетов, опубликованному в декабре 2024 года, система мгновенных платежей Pix была успешно внедрена в Бразилии, и более 90% взрослого населения получили или инициировали транзакцию Pix в период с июля 2023 по 2024 год. Аналогично, центральный банк Мексики в 2023 году представил Dinero Móvil, разработанную на основе крупномасштабной межбанковской электронной платежной системы. Коста-Рика также продемонстрировала аналогичный успех с SINPE Móvil: почти 80% взрослого населения использовали ее по состоянию на август 2024 года, что делает ее подходящей для стимулирования глобального расширения рынка.

Ключ Оплата как услуга Сводка рыночной аналитики:

Основные региональные особенности:

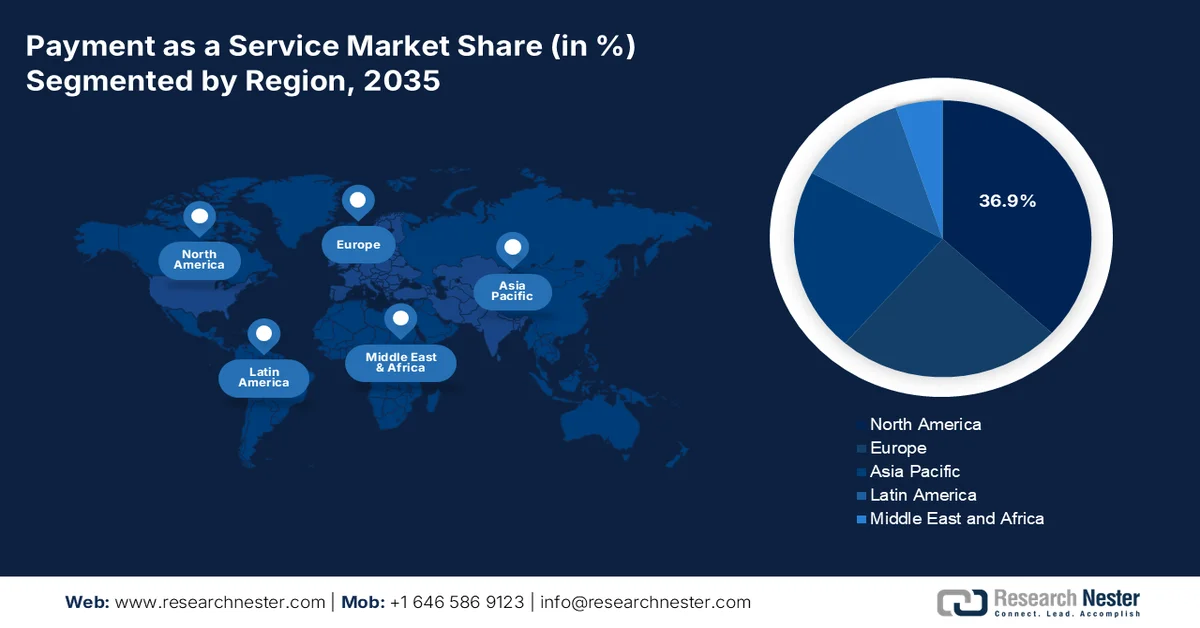

- По прогнозам, к 2035 году Северная Америка займет лидирующую долю на рынке платежных услуг (Payment as a Service) в 36,9%, что обусловлено развитой цифровой инфраструктурой, широким распространением безналичных платежей и сильным присутствием финтех-экосистемы.

- Ожидается, что в период 2026–2035 годов Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост, чему способствуют стремительная цифровая трансформация, рост объемов электронной коммерции и широкое распространение смартфонов.

Анализ сегмента:

- По прогнозам, к 2035 году на сегмент крупных предприятий на рынке платежных услуг будет приходиться доминирующая доля в 69,8%, чему способствуют сложные объемы транзакций и многогранные потребности в платежах.

- Ожидается, что сегмент платформ и решений займет вторую по величине долю рынка в период 2026–2035 годов, чему способствуют переход к гибким облачным системам и растущее внедрение этих технологий среди технически подкованного молодого населения.

Основные тенденции роста:

- Экономическая необходимость экономики, основанной на облачных технологиях.

- Усиление регулирования, направленного на поддержку инноваций.

Основные проблемы:

- Неразрешимая проблема модернизации устаревших технологий

- Регулирование конфиденциальности против бесперебойного пользовательского опыта

Ключевые игроки: PayPal, Stripe, Block, Inc., Adyen, Fiserv, FIS, Global Payments, Mastercard, Visa, Worldpay, Checkout.com, Shopify, Paytm, Mercado Pago, PayU, Amazon Pay, Google Pay, Apple Pay, Paysafe, Ingenico.

Глобальный Оплата как услуга Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 22,6 млрд долларов США.

- Размер рынка в 2026 году: 26,4 млрд долларов США.

- Прогнозируемый объем рынка: 91,4 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 16,8% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (36,9% к 2035 году)

- Самый быстрорастущий регион : Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Великобритания, Германия, Япония

- Развивающиеся страны: Индия, Индонезия, Вьетнам, Филиппины, Малайзия

Last updated on : 19 March, 2026

Рынок платежей как услуги: факторы роста и проблемы

Факторы роста

- Экономическая необходимость облачных технологий: фундаментальное экономическое преимущество облачных архитектур является основным двигателем развития мирового рынка платежей как услуги. Согласно официальной статистике, опубликованной ОЭСР в ноябре 2025 года, более 90% предприятий обеспечивают более половины общей добавленной стоимости и занятости. Это означает, что их соответствующие действия значительно ускоряют прогресс в достижении целей устойчивого развития, что положительно влияет на рыночный спрос в различных регионах. Кроме того, согласно статье, опубликованной NLM в декабре 2022 года, малые и средние предприятия (МСП) обеспечивают примерно 62% валового внутреннего продукта (ВВП) и 66% рабочих мест в мире, что делает их привлекательными для расширения присутствия на рынке.

- Ужесточение регулирования в поддержку инноваций: международная нормативно-правовая среда в настоящее время выступает в качестве подходящего катализатора для внедрения и модификации технологий, что способствует росту рынка. Например, согласно правительственным оценкам PIB за декабрь 2024 года, по состоянию на октябрь 2024 года в Индии через Единый платежный интерфейс (UPI) было обработано непогашенных транзакций на сумму 280 миллиардов долларов США в рамках 16,5 миллиардов финансовых транзакций, что означает рост на 45% по сравнению с 11,4 миллиардами транзакций в октябре 2023 года. Кроме того, с учетом того, что к платформам UPI подключено 632 банка, этот рост подчеркивает доминирующее положение UPI на платежном рынке страны. В результате все больше предприятий и частных лиц выбирают безопасность и удобство цифровых транзакций, что делает их благоприятными для роста и расширения рынка.

- Расширение трансграничной торговли: Глобальное расширение рынка связано не только с приемом международных кредитных карт, но и с необходимостью обеспечения приоритета местных условий в трансграничной торговле. Как отмечалось в статье, опубликованной NLM в декабре 2022 года, 15% зарубежных продавцов поставляли товары потребителям через каналы электронной коммерции, что на 25% больше, чем в предыдущие годы. Более того, к концу 2022 года трансграничные онлайн-продажи B2C составили 22% от мирового объема электронной коммерции. Таким образом, на основе экономического профицита и роста существует общее мнение, что трансграничная электронная коммерция стала одним из важнейших столпов глобальной торговой инфраструктуры, стимулируя тем самым расширение рынка.

Проблемы

- Неразрешимая проблема модернизации устаревших технологий: финансовые учреждения оказываются в ловушке своей устаревшей платежной инфраструктуры, которая одновременно дорога в обслуживании и препятствует инновациям. Сам процесс модернизации полон опасностей. Одной из наиболее значительных технических проблем на рынке платежей как услуги (PaaS) является извлечение бизнес-требований и правил из устаревшего кода — сложный, дорогостоящий процесс, который ставит под угрозу непрерывность бизнеса. Хотя решения PaaS предлагают путь к модернизации, банкам приходится принимать непростое решение между разработкой собственных решений, приобретением готовых коммерческих платформ или использованием облачных PaaS-решений, каждое из которых имеет свои компромиссы в отношении стоимости, контроля, времени выхода на рынок и необходимых навыков. Эта сложность часто приводит к параличу, оставляя учреждения в ловушке негибких систем, которые не могут идти в ногу с требованиями рынка.

- Регулирование конфиденциальности против бесперебойного пользовательского опыта: на рынке платежей как услуги (PaaS) возникает фундаментальное противоречие между строгими правилами защиты данных и бесперебойным пользовательским опытом, который определяет успех платформ PaaS. Закон Индии о защите персональных данных в цифровую эпоху (DPDPA) от 2023 года, хотя и необходим для защиты данных граждан, является ярким примером этого конфликта. Его жесткая, ориентированная на согласие модель угрожает создать значительные препятствия в экосистеме UPI, которая обрабатывает более 18 миллиардов транзакций ежемесячно. Платежные провайдеры, во главе с NPCI, добиваются исключений, утверждая, что согласие на уровне категории необходимо для поддержания бесперебойности, которая способствовала внедрению цифровых технологий. Эта проблема не уникальна для Индии в глобальном масштабе, и регулирующие органы пытаются найти баланс между правами на неприкосновенность частной жизни и коммерческой выгодой.

Размер и прогноз рынка услуг оплаты как сервиса:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

16,8% |

|

Базовый размер рынка (2025 год) |

22,6 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

91,4 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка платежных услуг:

Анализ сегментов по размеру предприятия

Ожидается, что к концу 2035 года сегмент крупных предприятий, входящий в общую категорию крупных компаний, займет наибольшую долю рынка платежных услуг (PAP) — 69,8%. Рост этого сегмента во многом обусловлен сложными объемами транзакций и многогранными потребностями в платежах. Эти организации, от глобальных розничных сетей и транснациональных банков до корпораций из списка Fortune 500, ежегодно обрабатывают миллионы транзакций на различных географических рынках, каждый из которых имеет уникальные предпочтения в отношении платежей и нормативно-правовую базу. Масштаб их операций делает устаревшие, локальные платежные системы все более неэффективными, поскольку поддержание отдельных платежных инфраструктур для каждой страны или канала становится непомерно дорогим и операционно сложным, что делает их неподходящими для стимулирования роста рынка на международном уровне.

Анализ компонентных сегментов

Прогнозируется, что сегмент платформ и решений на рынке платежей как услуги (PaaS) займет вторую по величине долю в течение прогнозируемого периода. Рост этого сегмента в значительной степени обусловлен его важностью для преобразования устаревших финансовых систем в облачные и гибкие среды. Согласно официальным статистическим данным, опубликованным Computers in Human Behavior Reports в декабре 2024 года, почти 60% населения моложе 25 лет, что является критическим фактором роста цифровых платежных платформ и решений, особенно в Камбодже, где уже проживает технически подкованное население. Эта демографическая группа чрезвычайно восприимчива к новым технологиям, что создает возможности для роста рынка. Кроме того, этот сдвиг создает благоприятную почву для быстрого внедрения цифровых платежных систем, тем самым способствуя развитию данного субсегмента.

Анализ сегмента конечных пользователей

Ожидается, что к концу установленного срока подсегмент розничной торговли и электронной коммерции, относящийся к сегменту конечных пользователей, займет третью по величине долю рынка. Развитие этого подсегмента эффективно стимулируется неустанной цифровизацией коммерции и меняющимися ожиданиями потребителей в отношении беспроблемного оформления заказа. Онлайн-ритейлеры сталкиваются с непосредственной проблемой отказа от покупки, поскольку сложные или медленные процессы оплаты напрямую коррелируют с потерей дохода. Решение PaaS напрямую решает эту проблему, предлагая оформление заказа в один клик, интеграцию с цифровыми кошельками и локализованные способы оплаты. Современный потребитель ожидает оплаты предпочтительным для него способом, будь то кредитные карты в США, iDEAL в Нидерландах или UPI в Индии, а платформы PaaS предоставляют единую инфраструктуру API для обеспечения этого разнообразия без сложных интеграций для каждого типа оплаты.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Размер предприятия |

|

Компонент |

|

Конечный пользователь |

|

Тип услуги |

|

Способ оплаты |

|

Тип поставщика |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок услуг оплаты — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу 2035 года Северная Америка займет наибольшую долю рынка платежных услуг (PaaS) — 36,9%. Рост рынка в регионе в значительной степени обусловлен наличием развитой цифровой инфраструктуры, увеличением использования потребителями безналичных способов оплаты, присутствием крупных финтех-новаторов, а также ростом использования мобильных кошельков и бесконтактных платежей. Согласно официальной статистике, опубликованной Институтом глобальных изменений Тони Блэра в марте 2022 года, доля веб-сайтов правительства США, предоставляющих онлайн-услуги, выросла с 22% до 89%. Это также привело к удвоению проникновения интернета в США и Канаде — с 50% в обеих странах до 93% в США и 95% в Канаде. Кроме того, обе эти страны являются федеративными демократиями, поэтому цифровая трансформация происходит одновременно, что положительно влияет на рост рынка в регионе в целом.

Рынок цифровых платежей в США значительно растёт благодаря развитию цифровой коммерции, ненасытному спросу на безопасные, разнообразные и бесперебойные решения для обработки платежей, внедрению инновационных технологий, использованию искусственного интеллекта и организационным инвестициям в повышение эффективности обнаружения мошенничества, автоматизацию операций и персонализацию клиентского опыта. Согласно статье, опубликованной NLM в октябре 2022 года, 82% населения страны используют цифровые платежи, что на 78% и 72% больше, чем за предыдущие 5 лет. Кроме того, согласно статье Федеральной резервной системы от января 2022 года, около 20% домохозяйств в стране увеличили свои банковские счета и продолжают пользоваться финансовыми услугами, включая услуги обналичивания чеков, краткосрочные займы и денежные переводы, что способствует расширению рынка в масштабах всей страны.

Активное внедрение цифрового банкинга, платежи со стороны частных потребителей и предприятий, сильное присутствие технологической индустрии, явное предпочтение цифровым финансовым услугам и значительная доля населения, использующая мобильные банковские приложения, являются факторами, способствующими росту рынка платежных услуг в Канаде . Как указано в статье, опубликованной правительством Канады в мае 2024 года, 20% взрослых старше 65 лет не имели доступа к Интернету, но все же предпочитали онлайн-банкинг по сравнению с молодым населением. Кроме того, по состоянию на 2022 год 76% интернет-пользователей в возрасте от 65 до 74 лет пользовались онлайн-банкингом, в то время как оставшиеся 24% либо использовали традиционные методы банковского обслуживания, включая банкоматы, телефон или отделения, либо полностью избегали банковских услуг. Таким образом, в стране существует огромный потенциал роста рынка в целом, особенно с учетом повышенного внимания к его приложениям.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что Азиатско-Тихоокеанский регион на рынке платежных услуг (PaaS) станет самым быстрорастущим регионом в течение прогнозируемого периода. Развитие рынка в значительной степени обусловлено беспрецедентной цифровой трансформацией региона, резким ростом объемов электронной коммерции, широким распространением смартфонов и прорывным технологическим прогрессом, позволяющим обходить традиционную банковскую инфраструктуру. Согласно официальной статистике, опубликованной Всемирным экономическим форумом в феврале 2022 года, Малайзия и Филиппины стали двумя странами с наибольшим ростом розничной электронной коммерции, который постепенно увеличивается на 23% и 25% ежегодно соответственно. Кроме того, в настоящее время на регион приходится почти 60% мировых онлайн-продаж, а рост индустрии электронной коммерции, которая к концу 2025 года удвоилась и достигла 2 триллионов долларов США, значительно стимулирует рост рынка.

Анализ роста розничной электронной коммерции в Азиатско-Тихоокеанском регионе (2022 г.)

Страны | Рост |

Филиппины | 25,0% |

Малайзия | 23,0% |

Индия | 21,0% |

Корея | 19,5% |

Источник: Всемирный экономический форум

Китайский рынок набирает обороты благодаря развитию цифровой экономики, ведущей роли мобильных платежей, трансграничным цифровым платежным сервисам, приоритетному развитию цифровой платежной инфраструктуры как одного из краеугольных камней подхода к развитию национальной цифровой экономики, а также повышенному вниманию к совершенствованию платежных систем. Согласно статье, опубликованной Китайской и Всемирной организацией в октябре 2025 года, к 2025 году число путешественников, активно использующих мобильные платежи, превысило 10 миллионов. Кроме того, уровень проникновения мобильных платежей в стране также значительно вырос, достигнув 86%, благодаря усилиям правительства, направленным на объединение сравнительных преимуществ цифровых платежей, карточных транзакций и наличных расчетов для создания комплексного платежного механизма для иностранных туристов. Таким образом, этот рост открывает огромные возможности для развития рынка в стране в целом.

Революция в сфере цифровых платежей через единый платежный интерфейс (UPI) фокусируется на цифровой трансформации, особенно в химической промышленности, на разработке специализированных B2B-решений для трансграничных расчетов и финансирования цепочки поставок, а также на бизнес-ориентированных процессах цифровых платежей, которые являются факторами, развивающими рынок в Индии . Согласно правительственным оценкам, опубликованным правительством Индии (PIB) в январе 2025 года, лидером цифровой платежной революции в стране является UPI, с рекордным количеством транзакций в 16,7 миллиарда по состоянию на декабрь 2024 года, а также ошеломляющей стоимостью транзакций в 251 миллиард долларов США. Это означает огромный скачок по сравнению с 233,2 миллиардами долларов США в ноябре 2024 года. Кроме того, UPI эффективно обработал почти 172 миллиарда транзакций, что означает рост на 46% по сравнению со 117,6 миллиардами в 2023 году, тем самым подпитывая рыночный спрос в стране.

Анализ транзакций UPI в Индии (2024)

Месяцы | Распространенность роста (миллионы) |

Январь | 12,203 |

Февраль | 12,103 |

Маршировать | 13,440 |

Апрель | 13,304 |

Может | 14,036 |

Июнь | 13,885 |

Июль | 14,436 |

Август | 14,963 |

Сентябрь | 15,042 |

Октябрь | 16,585 |

Ноябрь | 15,482 |

Декабрь | 16,730 |

Источник: PIB Government

Анализ европейского рынка

Прогнозируется, что к концу указанного периода европейский рынок платежных услуг (PaaS) продемонстрирует значительный рост. Рост рынка в регионе в значительной степени обусловлен наличием цифровой экосистемы коммерции, развитием услуг межбанковских переводов, появлением коммерции на основе искусственного интеллекта с интеллектуальными агентами ИИ, нормативно-правовой базой, касающейся цифровых региональных рамок, и внедрением передового открытого банкинга. Согласно отчету, опубликованному в рамках Манифеста 2030 в 2024 году, в целом регион успешно достиг целевого показателя в 70% домохозяйств и имеет доступ к 100 Мбит/с к 2025 году. В первую очередь, услуги широкополосного доступа значительно интегрированы в цифровые, автоматизированные и модернизированные платежные экосистемы, что указывает на огромные возможности для роста рынка в регионе.

Рынок финансовых технологий в Германии набирает обороты благодаря устоявшейся промышленной базе, значительным объемам B2B-транзакций, активному внедрению бесконтактных и мобильных платежей потребителями, а также благоприятной нормативно-правовой среде, созданной BaFIN, и соответствующему соблюдению политики PSD2. Кроме того, согласно правительственным оценкам, опубликованным ITA в августе 2023 года, спрос на финансовые технологии и их использование в отрасли достигли 64% к 2023 году. Прогнозируется дальнейший устойчивый рост благодаря ВВП на душу населения в 2022 году в размере 48 432 долларов США, потребительским расходам в 21 704 доллара США, наличию счетов в финансовых учреждениях у 97% населения и использованию цифровых платежей более чем 75% населения с 2023 года. Таким образом, все это привело к появлению агрегированных услуг мобильных платежей, что положительно влияет на рост рынка в стране.

Ускоряющийся рост, обусловленный политической обстановкой, динамикой рынка, инновационными методами платежей, зрелой финтех-экосистемой, регуляторным подходом, способствующим экспериментам, и возможностью быстрого внедрения новейших платежных технологий, являются определенными тенденциями, подпитывающими рынок в Великобритании . Как указано в статье, опубликованной ITA в январе 2023 года, финтех-индустрия в стране насчитывает более 1600 организаций, при этом Лондон стал третьим по величине финтех-центром с регулярными валютными операциями на сумму 3,6 триллиона долларов США. Кроме того, крупные инвестиции активно стимулируют развитие финтех-экосистемы, достигнув объема венчурных инвестиций в 11,6 миллиарда долларов США. Таким образом, рост инвестиций в отрасль составляет 217%, что создает оптимистичные перспективы для рынка в стране.

Ключевые игроки рынка платежных услуг:

- PayPal (США)

- Stripe (США)

- Block, Inc. (ранее Square) (США)

- Адьен (Нидерланды)

- Фисерв (США)

- ФИС (США)

- Global Payments (США)

- Mastercard (США)

- Виза (США)

- Worldpay (Великобритания)

- Checkout.com (Великобритания)

- Shopify (Канада)

- Paytm (Индия)

- Меркадо Паго (Бразилия)

- PayU (Нидерланды)

- Amazon Pay (США)

- Google Pay (США)

- Apple Pay (США)

- Paysafe (Великобритания)

- Ингенико (Франция)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- PayPal остается доминирующей силой на рынке PaaS, используя свою обширную двустороннюю сеть, соединяющую потребителей и продавцов по всему миру. Компания продолжает расширять спектр своих услуг, выходя за рамки базовой обработки платежей и включая комплексные решения для оформления заказов, выплат и вариантов «купи сейчас, заплати позже», укрепляя свои позиции в качестве универсального платежного партнера для предприятий любого размера.

- Stripe зарекомендовала себя как основополагающая технологическая платформа для бесчисленного количества интернет-компаний, предоставляя набор модульных платежных инструментов с API-интерфейсом. Ее стратегия сосредоточена на экономической инфраструктуре для цифровой экономики, позволяя платформам и торговым площадкам беспрепятственно интегрировать платежи, управлять доходами и легко запускать новые бизнес-модели.

- Компания Block, Inc. работает на рынке PaaS, предлагая интегрированные экосистемы, которые объединяют обработку платежей со сложными программными решениями для продавцов и частных лиц. Благодаря своим экосистемам Square и Cash App компания демократизирует доступ к финансовым инструментам, позволяя малым и микропредприятиям принимать платежи и управлять своей деятельностью, а также предоставляя возможности для осуществления платежей между физическими лицами.

- Компания Adyen выделяется на рынке PaaS благодаря своей единой, унифицированной платформе, которая обеспечивает комплексные платежные возможности напрямую, исключая необходимость интеграции со сторонними сервисами. Такой подход к унифицированной коммерции особенно привлекателен для крупных предприятий и розничных продавцов, стремящихся к единообразному процессу оплаты в онлайн-, мобильных и офлайн-каналах по всему миру.

- Fiserv предоставляет финансовым учреждениям и предприятиям комплексный набор решений PaaS. Стратегия компании делает упор на модернизацию и масштабируемость, позволяя клиентам переносить основные платежные операции в облако, улучшать возможности управления мошенничеством и предоставлять своим клиентам бесперебойный цифровой опыт через экосистему Carat.

Вот список ключевых игроков, работающих на мировом рынке:

Рынок платежных услуг характеризуется жесткой конкуренцией и стратегической консолидацией, при этом крупные игроки агрессивно стремятся к росту за счет слияний, поглощений и технологических инноваций. На рынке доминируют такие признанные американские гиганты финансовых технологий, как PayPal, Fiserv и FIS, которые сохраняют значительную долю рынка благодаря комплексным портфелям услуг и глобальному охвату. Ключевые стратегические инициативы включают интеграцию искусственного интеллекта для повышения эффективности обнаружения мошенничества и персонализированного платежного обслуживания, при этом такие компании, как Corpay, используют ИИ для обеспечения двузначного роста выручки в сфере корпоративных платежей. Кроме того, в январе 2024 года Treasury Intelligence Solutions (TIS) и Treasury Strategies объединили усилия для обеспечения интеграции глобальной платформы анализа банковских комиссий с облачной платформой TIS для платежей, ликвидности и денежных потоков, что оказало положительное влияние на индустрию платежных услуг в глобальном масштабе.

Обзор корпоративного сектора рынка платежных услуг (PaaS):

Последние события

- В июне 2025 года компания Samsung Electronics объявила о планах по поддержке цифровой совместимости приложения Samsung Wallet, в частности, с автомобилями Mercedes-Benz. Кроме того, благодаря этой новой интеграции, пользователи Galaxy смогут легко и удобно блокировать, разблокировать и запускать свой автомобиль Mercedes-Benz со своего смартфона.

- В марте 2025 года компания AI Ansari Digital Pay успешно получила окончательное одобрение Центрального банка ОАЭ на предоставление лицензий как на розничные платежные услуги и карточные системы (RPSCS), так и на системы хранения денежных средств (SVF), что стало важным шагом на пути к официальному запуску ее современного цифрового кошелька.

- В августе 2024 года Mastercard представила новейшую услугу Payment Passkey, призванную сделать онлайн-покупки проще и безопаснее. Первоначально запуск этой услуги состоялся в Индии в пилотном режиме с участием нескольких крупнейших платежных систем страны, таких как PayU, Razorpay и Juspay, а также онлайн-магазинов, таких как BigBasket, и известных банков, включая Axis Bank.

- Report ID: 8451

- Published Date: Mar 19, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.