Обзор рынка материалов для покрытия бумаги:

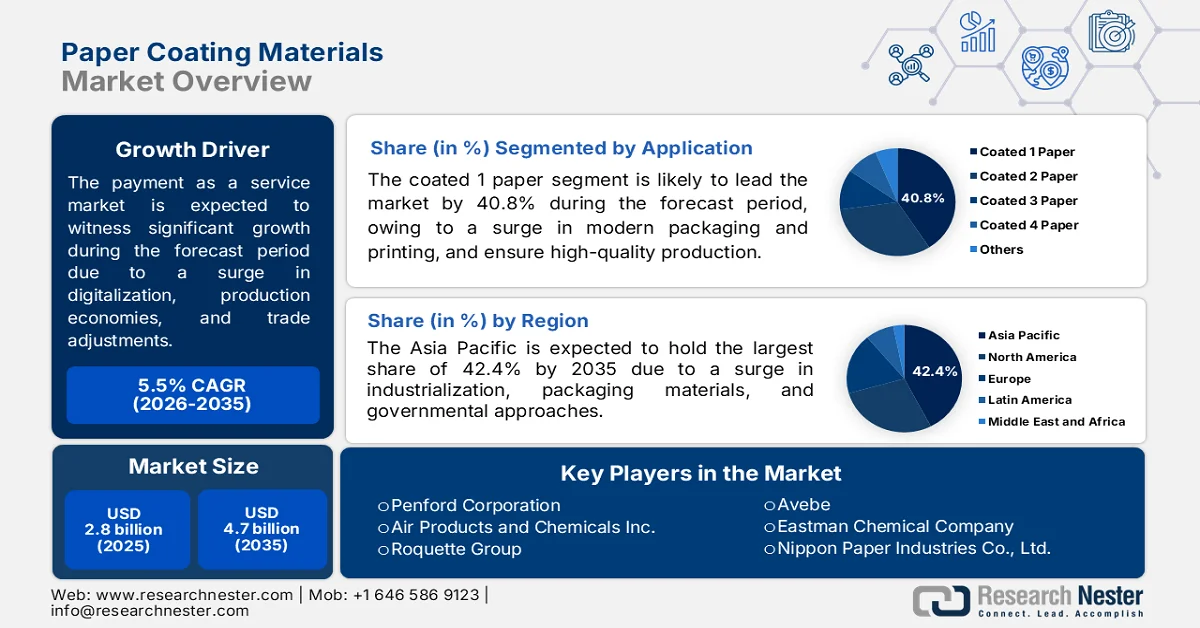

Объем рынка материалов для покрытия бумаги в 2025 году оценивался в 2,8 млрд долларов США и, согласно прогнозам, превысит 4,7 млрд долларов США к концу 2035 года, увеличиваясь более чем на 5,5% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли материалов для покрытия бумаги оценивался в 2,9 млрд долларов США.

Глобальный рынок материалов для покрытия бумаги формируется различными структурными факторами, такими как доступность сырья, корректировка торговой политики, колебания цен на энергоносители, влияющие на экономику производства, переход к цифровизации в сфере закупок и демографические тенденции. Согласно официальной статистике, опубликованной NLM в ноябре 2023 года, мировой целлюлозно-бумажный комбинат достиг общего объема производства в 417 миллионов тонн бумаги и картона, при этом на Китай и США приходится примерно 85,8 миллиона тонн и 78,2 миллиона тонн соответственно. Кроме того, Китай, как крупнейшая страна-производитель целлюлозы, потребил 112,9 миллиона тонн целлюлозы, из которых 29,6 миллиона тонн импортируется, а около 8,5 миллиона тонн экспортируется. Таким образом, обеспечивается непрерывное снабжение страны и других стран переработанной бумажной целлюлозой, что положительно влияет на рост рынка.

2024 год, анализ экспорта и импорта целлюлозы из переработанного сырья.

Страны/Компоненты | Экспорт (доллар США) | Импорт (USD) |

Таиланд | 647 миллионов | - |

Малайзия | 363 миллиона | - |

Китай | 201 миллион | 1,1 миллиарда |

Германия | - | 95,9 миллиона |

Саудовская Аравия | - | 95,1 миллиона |

Оценка мировой торговли | 2,2 миллиарда | |

Доля мировой торговли | 0,009% | |

Источник: ОЭС

Кроме того, тактическое сотрудничество в отрасли для развития инфраструктуры переработки отходов, внедрение функциональных и интеллектуальных покрытий, а также регионализация цепочек поставок и подходы, ориентированные на ближний аутсорсинг, — это лишь некоторые из тенденций, которые способствуют глобальному развитию рынка. Как указано в статье, опубликованной журналом Progress in Organic Coatings в январе 2026 года, прогнозируется, что к концу 2028 года объем рынка самовосстанавливающихся покрытий достигнет примерно 10 миллиардов долларов США, что обусловлено расширением их применения в аэрокосмической, строительной и автомобильной отраслях. Кроме того, согласно статье, опубликованной Американской ассоциацией покрытий в 2026 году, к концу 2025 года объем мирового рынка интеллектуальных покрытий достигнет 1 миллиарда долларов США благодаря их заранее заданным характеристикам и свойствам отображения, что положительно сказывается на росте рынка.

Ключ Материалы для покрытия бумаги Сводка рыночной аналитики:

Основные региональные особенности:

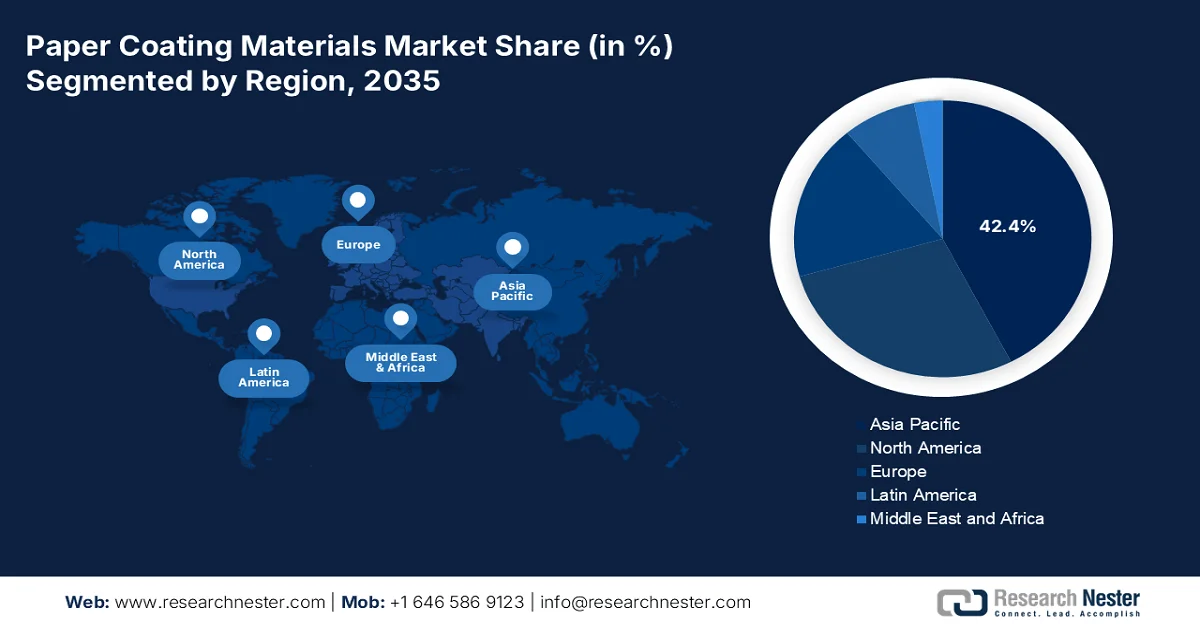

- Ожидается, что к 2035 году рынок материалов для покрытия бумаги в Азиатско-Тихоокеанском регионе займет доминирующую долю в 42,4%, чему будут способствовать быстрая индустриализация, растущий спрос на упаковку для электронной коммерции и переход к экологически устойчивым решениям в области бумажной упаковки.

- По прогнозам, в период с 2026 по 2035 год Европа продемонстрирует самый быстрый рост рынка, чему способствуют строгие нормы устойчивого развития, растущее внедрение барьерных покрытий, не содержащих ПФАС, и все большая замена одноразового пластика на мелованный картон.

Анализ сегмента:

- Согласно прогнозам, к 2035 году сегмент бумаги с покрытием займет лидирующую долю в 40,8% на рынке материалов для покрытия бумаги благодаря ее функциональности на двух поверхностях, повышенной прочности на разрыв, антимикробной активности и биоразлагаемости, что делает ее подходящей для современных упаковочных и полиграфических применений.

- Ожидается, что в период с 2026 по 2035 год сегмент упаковки займет вторую по величине долю рынка, чему способствует растущая популярность возобновляемых, перерабатываемых и биоразлагаемых альтернатив упаковки, позволяющих снизить воздействие на окружающую среду.

Основные тенденции роста:

- Нормативно-правовые требования по сокращению использования пластика

- Расширение электронной коммерции в сфере упаковки.

Основные проблемы:

- Технические компромиссы при создании барьерных покрытий, не содержащих ПФАС.

- Несоответствие инфраструктуры переработки многослойной мелованной бумаги.

Ключевые игроки: BASF SE (Германия), Dow Inc. (США), Omya AG (Швейцария), Imerys SA (Франция), Michelman, Inc. (США), Stora Enso Oyj (Финляндия), Penford Corporation (США), Air Products and Chemicals Inc. (США), Roquette Group (Франция), Avebe (Нидерланды), Eastman Chemical Company (США), Nippon Paper Industries Co., Ltd. (Япония), Asia Pulp & Paper Co. Limited (Индонезия), Burgo Group SpA (Италия), Mitsubishi Chemical Corporation (Япония), Arkema SA (Франция), Sonoco Products Company (США), Cortec Corporation (США), Sierra Coating Technologies LLC (США), Kuraray Co., Ltd. (Япония), Starbucks EMEA (Великобритания).

Глобальный Материалы для покрытия бумаги Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 2,8 млрд долларов США.

- Размер рынка в 2026 году: 2,9 млрд долларов США.

- Прогнозируемый объем рынка: 4,7 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 5,5% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (42,4% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: США, Китай, Германия, Япония, Индия

- Развивающиеся страны: Вьетнам, Индонезия, Бразилия, Таиланд, Мексика

Last updated on : 13 May, 2026

Рынок материалов для покрытия бумаги: факторы роста и проблемы

Факторы роста

- Нормативно-правовые требования по сокращению использования пластика: Государственное регулирование играет важную роль, являясь самым мощным и эффективным фактором, ускоряющим внедрение материалов для покрытия бумаги на рынке. Кроме того, как указано в статье, опубликованной Организацией ЮНЕП в июле 2025 года, почти 2000 мусоровозов с пластиком регулярно сбрасывают отходы в озера, реки и океаны. Что касается пластикового загрязнения, от 19 до 23 миллионов тонн пластиковых отходов попадают в водные экосистемы, загрязняя морскую жизнь. Таким образом, мировая нормативно-правовая база быстро смещается от традиционной пластиковой упаковки, одновременно ограничивая использование устаревших химических составов для покрытия, создавая обязательный спрос на соответствующие требованиям решения на основе бумаги и тем самым стимулируя рост рынка.

- Расширение электронной коммерции в сфере упаковки: структурный рост онлайн-розничной торговли существенно меняет рыночные тенденции, отличающиеся от общего роста объемов производства упаковки. Согласно правительственным оценкам, опубликованным Бюро переписи населения в марте 2026 года, объем продаж в сфере электронной розничной торговли в США в четвертом квартале 2025 года составил 316,1 млрд долларов США, что на 1,7% больше, чем в третьем квартале. Кроме того, общий объем продаж за четвертый квартал составил 1900,5 млрд долларов США, что свидетельствует о росте на 0,4%. Таким образом, этот непрерывный рост продаж обеспечил выдающиеся результаты: поверхности с покрытием выдерживают расширенные логистические цепочки, сохраняют целостность печати и устойчивы к истиранию во время автоматической сортировки, что указывает на оптимистичные перспективы расширения рынка.

Анализ роста мировой электронной коммерции B2B, 2017-2026 гг.

Год | Рост (млрд долларов США) |

2017 | 9,837 |

2018 | 11,332 |

2019 | 13,299 |

2020 | 14,874 |

2021 | 17,880 |

2022 | 21,019 |

2023 | 24,453 |

2024 | 28,082 |

2025 | 32,118 |

2026 | 36,163 |

Источник: ITA

- Спрос на сертификацию биоразлагаемости и компостирования: Помимо общих заявлений о возможности вторичной переработки, явным драйвером роста рынка стала сертифицированная компостируемость и биоразлагаемость. Этот драйвер работает параллельно, но независимо от инициатив по переработке отходов, обслуживая те области, где отсутствует инфраструктура для переработки или где загрязнение пищевых продуктов делает переработку нецелесообразной. Более того, владельцы брендов, стремящиеся получить заявления о возможности компостирования упаковки для предприятий общественного питания в домашних условиях, стимулируют спрос на материалы для покрытий, которые полностью разлагаются в определенных условиях, не оставляя токсичных остатков. В отличие от возможности вторичной переработки, которая требует инфраструктуры сбора отходов, сертификаты компостирования, такие как сертификат DIN CERTCO, обеспечивают независимое подтверждение того, что изделия из бумаги с покрытием могут биоразлагаться в реальных условиях.

Проблемы

- Технические компромиссы в барьерных покрытиях без ПФАС: Поскольку регулирующие органы активно выводят из оборота пер- и полифторалкильные вещества из бумаги, контактирующей с пищевыми продуктами, отрасль сталкивается с непреодолимым кризисом переформулирования. Кроме того, традиционные покрытия на основе ПФАС обеспечивали непревзойденную устойчивость к жиру, маслу и воде при минимальной массе покрытия. Их удаление вынуждает химиков заменять одну молекулу несколькими функциональными слоями, часто используя воски, крахмалы или биополимеры. Однако эти альтернативы влекут за собой серьезные компромиссы. Большая масса покрытия увеличивает расход материала и энергию сушки, замедляя скорость производственной линии. Более того, многие барьерные покрытия на биологической основе не обладают термостойкостью, вызывая образование пузырей при использовании в микроволновой печи или духовке, что негативно сказывается на росте рынка.

- Несоответствие инфраструктуры переработки многослойной мелованной бумаги: аспект заявлений об экологичности стимулирует спрос на рынке, но фактическая перерабатываемость современных мелованных материалов значительно отстает от маркетинговых обещаний. Высокобарьерный картон часто сочетает в себе несколько функциональных слоев, пигментов, связующих веществ, восков и биополимеров, наносимых последовательно для имитации свойств пластика. Хотя каждый слой теоретически может быть биоразлагаемым, муниципальные предприятия по переработке отходов не располагают технологиями промывки и просеивания для разделения этих композитных структур. На практике сильно мелованная бумага перерабатывается из ценных волокнистых потоков в низкосортные смешанные отходы или полностью отправляется на свалки или в мусоросжигательные заводы. Между тем, бумажные комбинаты, принимающие переработанное сырье, отказываются от тюков, содержащих экзотические покрытия, поскольку они забивают сита, загрязняют целлюлозу и увеличивают затраты на химическую обработку.

Размер и прогноз рынка материалов для покрытия бумаги:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

5,5% |

|

Базовый размер рынка (2025 год) |

2,8 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

4,7 миллиарда долларов США |

|

Региональный охват |

|

Сегментация рынка материалов для покрытия бумаги:

Анализ сегментов приложений

Исходя из области применения, ожидается, что к концу 2035 года сегмент мелованной бумаги займет наибольшую долю рынка материалов для покрытия бумаги — 40,8%. Рост сегмента в первую очередь обусловлен его важностью в современной упаковке и печати, благодаря способности сочетать в себе высококачественную поверхность, пригодную для печати, с одной стороны и приятную на ощупь, естественную поверхность с другой. Согласно официальной статистике, опубликованной NLM в июле 2025 года, мелованная бумага обычно демонстрирует улучшенную прочность на разрыв, высокую антимикробную активность и выдающуюся устойчивость к истиранию (200 циклов). Кроме того, наблюдается снижение количества грибков и золотистого стафилококка на 99,92% и 99,9% соответственно. Более того, биосовместимость подтверждена 100% жизнеспособностью клеток Caco-2, а биоразлагаемость достигает 72,6% в течение 60 дней, что положительно сказывается на росте сегмента.

Анализ сегментов конечного использования

По прогнозам, в течение прогнозируемого периода подсегмент упаковки, являющийся частью сегмента конечного использования, займет вторую по величине долю на рынке покрытий для бумаги. Рост этого подсегмента обусловлен необходимостью обеспечения устойчивого развития, предоставления возобновляемой, перерабатываемой и биоразлагаемой альтернативы пластику, что снижает воздействие на окружающую среду. Как указано в статье, опубликованной Ассоциацией упаковочной промышленности Индии в 2026 году, объем упаковочной промышленности в стране оценивался в 50,5 млрд долларов США и к концу 2025 года достигнет 204,8 млрд долларов США, при темпах роста в 26,7%. Кроме того, упаковка является наиболее быстрорастущей отраслью в стране и постоянно развивается на 22-25% в год, быстро становясь наиболее предпочтительным центром для отрасли. Таким образом, это указывает на огромные возможности для роста рынка как в стране, так и в других регионах.

Анализ сегментов по типам материалов

В прогнозируемый период сегмент молотого карбоната кальция (МКК), являющийся частью данного типа материалов, предположительно займет третью по величине долю на рынке. Развитие этого сегмента в значительной степени обусловлено его экономичностью, экологичностью и тем, что он является важным неорганическим минеральным наполнителем, используемым в различных отраслях промышленности для оптимизации характеристик продукции. Кроме того, этот сегмент является основным драйвером объема на рынке материалов для покрытия бумаги, ценится прежде всего за исключительную яркость и экономичность. Более того, получаемый непосредственно из природного известняка путем механического измельчения и классификации, МКК предлагает производителям бумаги надежный минеральный наполнитель и пигмент для покрытия, который улучшает блеск, непрозрачность и гладкость листа при печати без необходимости сложного химического синтеза.

Наш углубленный анализ рынка материалов для покрытия бумаги включает следующие сегменты:

Сегмент | Подсегменты |

Приложение |

|

Конечное использование |

|

Тип материала |

|

Тип субстрата |

|

Технология нанесения покрытий |

|

Функциональность |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок материалов для покрытия бумаги — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года Азиатско-Тихоокеанский регион займет наибольшую долю рынка материалов для покрытия бумаги — 42,4%. Рост рынка в регионе в первую очередь обусловлен быстрой индустриализацией, урбанизацией, растущим спросом на упаковочные материалы, особенно в сфере электронной коммерции, переходом к устойчивой и экологически чистой бумажной упаковке, а также государственными стратегиями. Согласно официальной статистике, опубликованной Международной федерацией бумажной промышленности (IBEF) в марте 2025 года, бумажная упаковочная промышленность, особенно в Индии, к концу 2025 года выросла на 26,7%, с конечной целью сокращения использования пластика. Кроме того, объемы производства газетной бумаги и картона увеличились почти в 3 раза — с 532 700 тонн до 1 560 200 тонн в период с 2023 по 2024 год. Таким образом, благодаря постоянному росту спроса на бумагу, рынок в регионе в целом постепенно растет.

Анализ экспорта/импорта бумаги и картона в Азии в 2024 году

Страны | Экспорт (доллар США) | Импорт (USD) |

Китай | 1,9 миллиарда | - |

Вьетнам | 107,0 миллионов | 20,7 миллиона |

Малайзия | 64,1 миллиона | 28,9 миллиона |

Индия | 63,4 миллиона | 6,8 миллиона |

Южная Корея | 46,3 миллиона | 29,8 миллиона |

Индонезия | 41,4 миллиона | 7,4 миллиона |

Япония | - | 149,0 миллионов |

Таиланд | 30,4 миллиона | 17,8 миллиона |

Источник: ОЭС

Рынок материалов для покрытия бумаги в Китае значительно растёт благодаря тому, что страна является крупнейшим производителем и потребителем мелованной бумаги для печати и письма, активной государственной поддержке бумажной упаковки вместо пластиковой, наличию глобальных производителей, устойчивому промышленному спросу и технологическим достижениям. Как указано в статье, опубликованной в журнале Resources, Conservation and Recycling в ноябре 2023 года, прогнозируется, что спрос на бумагу в стране увеличится до 186 миллионов тонн в ближайшие 30 лет, что приведёт к значительному росту как потребности в волокнах (173 миллиона тонн), так и объёма образования макулатуры (138 миллионов тонн). Более того, благодаря социальному развитию и быстрому экономическому подъёму страна быстро стала крупнейшим в мире производителем бумаги, обеспечивая 30% мирового производства, что способствует росту рынка.

Рост производства картона, материалов для покрытий, увеличение спроса на упаковочные материалы и продукцию для пищевой промышленности, потребность в мелованной бумаге с барьерными свойствами, а также динамика цепочки создания стоимости — вот некоторые факторы, которые стимулируют рынок материалов для покрытий бумаги в Японии . Кроме того, внутренний рынок оценивался в 246,3 млн долларов США по состоянию на 2025 год, и прогнозируется его дальнейшее увеличение до 261,5 млн долларов США к концу 2026 года, а затем до 358,4 млн долларов США к 2035 году, исходя из темпа роста в 4,4%. Более того, как указано в статье, опубликованной Японской бумажной ассоциацией в 2024 году, производство бумаги и картона в стране по состоянию на 2024 год составило 21 604 000 тонн, что позволило ей занять третье место среди крупнейших производителей после Китая и США. Этот рост стал возможен благодаря постоянному спросу на бумажную продукцию в предыдущие годы, что положительно сказывается на развитии рынка.

Анализ производства картона в Японии, 2005-2024 гг.

Сегменты (1000 метрических тонн) | 2005 | 2010 | 2015 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

Газетная бумага | 3720 | 3349 | 2985 | 2422 | 2061 | 1,978 | 1,854 | 1666 | 1524 |

Полиграфия и связь | 11,503 | 9547 | 8.384 | 7512 | 5,877 | 6,314 | 5,997 | 5552 | 5,275 |

Упаковка и обертывание | 975 | 904 | 891 | 899 | 759 | 831 | 842 | 764 | 754 |

Санитарная ткань | 1764 | 1792 | 1766 | 1,831 | 1,836 | 1797 | 1,872 | 1,823 | 1,869 |

Другие бумаги | 939 | 794 | 804 | 838 | 685 | 760 | 708 | 624 | 662 |

Всего бумаг | 18,901 | 16,387 | 14,830 | 13,502 | 11,218 | 11,681 | 11,273 | 10 430 | 10,084 |

Контейнерный картон | 9,311 | 8647 | 9,187 | 9658 | 9702 | 10,131 | 10,201 | 9,511 | 9468 |

Другой картон | 850 | 656 | 642 | 642 | 578 | 625 | 624 | 567 | 568 |

Тотальный картон | 12,051 | 10,977 | 11,398 | 11,899 | 11,658 | 12,258 | 12,388 | 11,569 | 11,520 |

Всего бумаги и картона | 30,952 | 27,363 | 26,228 | 25,401 | 22,876 | 23,939 | 23,661 | 21,999 | 21,604 |

Источник: Японская ассоциация производителей бумаги

Анализ европейского рынка

Ожидается, что в течение прогнозируемого периода Европа станет самым быстрорастущим регионом на рынке материалов для покрытия бумаги. Развитие рынка в регионе в значительной степени обусловлено нормативно-правовой базой, строгими целями устойчивого развития, а также устойчивостью и цифровизацией, увеличением замены одноразового пластика на мелованный картон и ростом потребности в барьерных покрытиях, не содержащих ПФАС. Согласно официальной статистике, опубликованной Европейской комиссией в апреле 2024 года, занятость в производстве бумаги и бумажной продукции увеличилась на 10,9%, достигнув 62 500 человек. Кроме того, по состоянию на 2022 год в этой отрасли работало 637 000 человек, из которых 622 700 были наемными работниками, что свидетельствует об увеличении на 11,3%. Более того, производственный сектор бумаги и бумажной продукции в регионе составляет 19,9% от общей доли отрасли, что способствует развитию рынка.

Рынок материалов для покрытия бумаги в Германии набирает обороты благодаря наличию крупных потребителей мелованной бумаги для печати и письма, увеличению производственных мощностей, значительному внутреннему потреблению, государственной поддержке в рамках программ BMWK по обеспечению декарбонизации промышленности и развитой системе переработки отходов. Как отмечалось в статье, опубликованной ITA в декабре 2025 года, объем продаж книжной индустрии в стране к 2024 году превысил 11,3 млрд долларов США, что свидетельствует о незначительном росте по сравнению с 2023 годом. Кроме того, отрасль получила общий доход в размере 7,7 млрд долларов США от продажи печатных книг, а также еще 260 млн долларов США от продажи электронных книг и 350 млн долларов США от продажи аудиокниг. Таким образом, благодаря постоянному росту в различных сегментах отрасли, рынок в конечном итоге приобретает все большую известность.

Наличие стратегически важного логистического и распределительного центра для упаковочных материалов, значительные инвестиции от международных производителей упаковки, соответствие региональной нормативно-правовой базе, концентрированный сектор производства шоколада и пищевой промышленности, а также сочетание логистических преимуществ и промышленной специализации — вот некоторые факторы, способствующие развитию рынка в Бельгии . Согласно отчету Beyond Chocolate за 2025 год, страна считается крупнейшим производителем шоколадной продукции, выпуская 700 000 тонн, из которых 649 131 тонна экспортируется в другие страны. Партнеры Beyond Chocolate уделяют особое внимание сертифицированной устойчивости производства какао и созданию условий для получения производителями достойного дохода. Таким образом, с увеличением объемов производства и усилением нормативно-правового регулирования, на рынке страны наблюдается огромный спрос.

Анализ рынка Северной Америки

Прогнозируется, что к концу указанного периода рынок материалов для покрытия бумаги в Северной Америке продемонстрирует значительный рост. Рост рынка в регионе в значительной степени обусловлен переходом от традиционных видов графической бумаги к высокоэффективному мелованному картону, увеличением спроса на упаковку, благоприятными нормативными требованиями и ростом потребности в компостируемых и пригодных для повторного использования покрытиях, соответствующих расширенной ответственности производителя. Согласно официальной статистике, опубликованной Агентством по охране окружающей среды (EPA) в октябре 2025 года, упаковка и контейнеры составляют значительную часть твердых бытовых отходов, достигая 82,2 млн тонн, особенно в США. Кроме того, уровень переработки образующихся контейнеров и упаковки составляет 53,9%, что создает огромные возможности для роста и спроса на бумажные контейнеры в регионе в целом.

Анализ экспорта и импорта бумажной тары в Северной Америке в 2024 году.

Страны | Экспорт (доллар США) | Импорт (USD) |

НАС | 2,2 миллиарда | 3,6 миллиарда |

Канада | 994,0 миллиона | 1,2 миллиарда |

Мексика | 566 миллионов | 1,3 миллиарда |

Гватемала | 193,0 миллиона | 70,7 миллиона |

Сальвадор | 111,0 миллионов | 26,6 миллиона |

Гондурас | 67,3 миллиона | 57,4 миллиона |

Коста-Рика | 63,6 миллиона | 105,0 миллионов |

Доминиканская Республика | 60,1 миллиона | 79,5 миллионов |

Источник: ОЭС

Рынок материалов для покрытия бумаги в США набирает обороты благодаря поэтапному отказу от использования ПФАС и одноразового пластика, росту электронной коммерции и эстетике упаковки, требованиям к экологичной упаковке, обязательствам брендов, технологиям цифровой печати, а также реконфигурации цепочки поставок и корректировке тарифов. Как указано в статье, опубликованной Ассоциацией полиграфии и обработки изображений штата Джорджия в октябре 2022 года, отечественная полиграфическая промышленность фактически включает 29 118 предприятий, которые внедрили цифровые технологии, способствующие росту рынка. На основании этого наблюдается рост числа отечественных предприятий трафаретной печати на 25%, с 4454 до 5563. Этот рост демонстрирует внедрение технологий цифровой печати, которые являются движущей силой рынка в стране.

Повышенный спрос на упаковочные материалы для пищевых продуктов, расширение программ ответственности производителей во всех провинциях, рост сектора электронной коммерции, а также эстетика упаковки, инновации в области биоразлагаемых и экологически чистых связующих веществ, а также повышенное внимание к внутреннему производству и импортозамещению — вот некоторые факторы, способствующие развитию рынка материалов для покрытия бумаги в Канаде . Согласно статье, опубликованной Организацией Объединенных Наций в 2022 году, в бюджете страны на 2022 год было предложено выделить 183,1 млн долларов США на более чем 5 лет, с 2022 по 2023 год. Цель этих средств — сокращение пластиковых отходов и повышение эффективности использования пластика в быту путем создания и внедрения нормативных мер и проведения научных исследований для обеспечения разработки политики, что открывает огромные возможности для роста и развития страны в целом.

Ключевые игроки рынка материалов для покрытия бумаги:

- BASF SE (Германия)

- Доу Инк. (США)

- Omya AG (Швейцария)

- Imerys SA (Франция)

- Michelman, Inc. (США)

- Stora Enso Oyj (Финляндия)

- Корпорация Пенфорд (США)

- Компания Air Products and Chemicals Inc. (США)

- Группа компаний Roquette (Франция)

- Авебе (Нидерланды)

- Компания Eastman Chemical (США)

- Nippon Paper Industries Co., Ltd. (Япония)

- Asia Pulp & Paper Co. Limited (Индонезия)

- Burgo Group SpA (Италия)

- Корпорация «Митсубиси Химик» (Япония)

- Arkema SA (Франция)

- Компания Sonoco Products (США)

- Корпорация Кортек (США)

- Sierra Coating Technologies LLC (США)

- Компания Kuraray Co., Ltd. (Япония)

- Starbucks EMEA (Великобритания)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- BASF SE является доминирующей силой на рынке химикатов для нанесения покрытий на бумагу, поставляя высокоэффективные стирол-бутадиеновые (SB) латексные связующие и дисперсии, улучшающие качество печати и водостойкость. Компания активно переориентирует свой продуктовый портфель на биоразлагаемые и пригодные для вторичной переработки составы покрытий, чтобы соответствовать ужесточающимся мировым нормам в отношении одноразовых пластиковых изделий.

- Компания Dow Inc. использует свои обширные технологии акриловых и винилацетатных этиленовых (VAE) эмульсий для создания решений по покрытию бумаги, обеспечивающих превосходный блеск, барьерные свойства и прочность сцепления для легкой упаковочной бумаги. Производитель активно инвестирует в водорастворимые барьерные покрытия, предназначенные для замены традиционных обработок на основе ПФАС в картоне, контактирующем с пищевыми продуктами.

- Компания Omya AG — ведущий мировой поставщик пигментов стран Персидского залива, предлагающий высококачественные минеральные суспензии с высокой яркостью, которые оптимизируют покрытие и гладкость листа для полиграфической и упаковочной промышленности премиум-класса. Компания выделяется благодаря вертикально интегрированной системе производства от добычи до переработки и индивидуальному проектированию гранулометрического состава, адаптированному к требованиям конкретных бумагоделательных машин.

- Компания Imerys SA является ведущим производителем функциональных минеральных добавок, включая каолин, тальк и карбонат кальция, которые служат экономически эффективными наполнителями и пигментами для покрытий, улучшающими непрозрачность, способность к восприятию чернил и однородность поверхности. Компания постоянно внедряет инновации в области кальцинированных глин и пластинчатых каолинов, специально разработанных для высокобарьерной упаковочной бумаги и экологически чистых формованных волокнистых изделий.

- Компания Michelman, Inc. специализируется на разработке передовых барьерных и функциональных покрытий на водной основе, предназначенных для применения на бумаге и картоне, включая слои, устойчивые к жирам, маслам, влаге и кислороду. Компания известна быстрой разработкой систем покрытий, не содержащих ПФАС и пригодных для компостирования, что позволяет упаковке для предприятий общественного питания соответствовать строгим мировым стандартам биоразлагаемости и вторичной переработки.

Вот список ключевых игроков, работающих на мировом рынке:

Рынок материалов для покрытия бумаги характеризуется фрагментированным, но при этом консолидирующимся конкурентным ландшафтом, в котором доминируют транснациональные химические гиганты и специализированные переработчики минералов. Ключевые игроки, такие как BASF, Dow и Omya, занимают значительные доли рынка благодаря интегрированным цепочкам поставок, охватывающим добычу сырья и разработку передовых рецептур. В то же время, в ответ на глобальные правила регулирования пластика, происходит масштабный стратегический сдвиг в сторону устойчивых, не содержащих ПФАС и биоразлагаемых барьерных решений. Ведущие производители активно проводят слияния и поглощения, в частности, приобретение компанией Henkel компании Stahl, а также расширение мощностей по производству покрытий на водной основе. Кроме того, в мае 2025 года Starbucks EMEA в партнерстве с Transcend Packaging, Qwarzo® и Metsä Board представила новейшие компостируемые стаканчики и крышки для горячих напитков, которые легко перерабатываются, тем самым удовлетворяя потребности растущей отрасли материалов для покрытия бумаги.

Обзор корпоративного рынка:

Последние события

- В мае 2026 года компании BASF и UPM Specialty Materials (UPM) объединили усилия, чтобы помочь владельцам брендов, разработчикам рецептур и переработчикам ускорить переход к перерабатываемым и специально разработанным для использования с волокнами упаковочным решениям.

- В декабре 2025 года компания Siegwerk представила экологичные решения для нанесения покрытий в рамках стратегии упаковки rethINK, направленной на переход к экономике замкнутого цикла путем создания экологически чистых решений, обеспечивающих надлежащую цикличность упаковки.

- В мае 2025 года компания Dow представила во Франции технологический центр BLUEWAVE™, предназначенный для эффективной поддержки широкого спектра бумажной упаковки, которая должна быть разработана с учетом снижения ресурсоемкости и повышения возможности вторичной переработки за счет применения передовых барьерных покрытий.

- Report ID: 8559

- Published Date: May 13, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.