Перспективы рынка ортобиологических препаратов:

Объем рынка ортобиологических препаратов в 2025 году оценивался приблизительно в 7,46 млрд долларов США и, по прогнозам, к концу 2035 года достигнет около 10,24 млрд долларов США, увеличиваясь среднегодовым темпом роста 3,23% в прогнозируемый период 2026–2035 годов. В 2026 году объем рынка ортобиологических препаратов оценивается в 7,70 млрд долларов США.

Постоянные исследования и разработки являются важным катализатором роста рынка, поскольку многочисленные академические учреждения продолжают инвестировать в новейшие биологические методы лечения. Различные инновации в терапии стволовыми клетками и синтетических заменителях костной ткани выводят возможности лечения за рамки традиционных хирургических методов. Обширные исследования и разработки также позволили разработать малоинвазивные биологические процедуры. Это дополнительно сокращает время восстановления и улучшает результаты лечения. Эти разработки не только расширяют возможности терапевтического применения при спондилодезе и спортивных травмах, но и со временем приводят к созданию более экономически эффективных методов лечения, способствуя общему расширению рынка.

Правительство уделяет особое внимание созданию надежной и хорошо структурированной цепочки поставок, играющей ключевую роль в стимулировании роста рынка. Устойчивая цепочка поставок помогает производителям оптимизировать закупки сырья и сократить сроки поставок. Кроме того, глобальный канал дистрибуции позволяет компаниям выходить на растущие рынки, где спрос на современные методы регенеративной терапии стремительно растет. В конечном счете, надежная цепочка поставок не только повышает доступность и экономическую эффективность продукции, но и укрепляет доверие поставщиков медицинских услуг, тем самым ускоряя внедрение и стимулируя рост рынка.

Ключ Ортобиологикс Сводка рыночной аналитики:

Прогнозируется, что к 2034 году Северная Америка сохранит наибольшую долю рынка.

Ожидается, что в течение прогнозируемого периода сегмент больниц на рынке ортобиологических препаратов покажет значительный рост.

Основные тенденции роста :

- Растущее число переломов костей стимулирует рост рынка

- Рост продаж ортопедических изделий

Ключевые игроки:

- Wright Medical Group NV, Zimmer Biomet Holdings, Inc., Arthrex, Inc., Medical Device Business Services, Inc., Johnson & Johnson & Services, Inc., RTI Surgical, Inc., MTG Learning Media Pvt. Ltd.

Глобальный Ортобиологикс Рынок Прогноз и региональный обзор:

- Объем рынка в 2024 году: 7,03 млрд долларов США

- Объем рынка в 2025 году: 7,35 млрд долларов США

- Прогнозируемый размер рынка: 11,89 млрд долларов США к 2034 году.

- Прогнозы роста: среднегодовой темп роста 5,4% (2025-2034)

- Самый большой регион: Северная Америка

- Самый быстрорастущий регион: Северная Америка

Last updated on : 7 October, 2025

Рынок ортобиологических препаратов: факторы роста и проблемы

Драйвер роста

- Резкий рост заболеваемости опорно-двигательного аппарата: с ростом численности населения пожилого возраста растёт распространённость остеоартрита и хронических заболеваний опорно-двигательного аппарата. Пациенты пожилого возраста обычно нуждаются в решениях, которые восстанавливают функции и сокращают время восстановления, и предпочитают их. Биологические решения, такие как биологические каркасы и заменители костных трансплантатов, способствующие регенерации тканей, пользуются высоким спросом у населения всех возрастов. Согласно данным, опубликованным Всемирной организацией здравоохранения в июле 2022 года, почти 1,71 миллиарда человек во всём мире страдают заболеваниями опорно-двигательного аппарата. Кроме того, благоприятные демографические условия способствуют быстрому росту базового спроса на услуги плановой ортопедии и способствуют долгосрочному расширению рынка.

- Рост числа спортивных травм: Во всем мире наблюдается рост числа людей, занимающихся спортом и активным отдыхом. Согласно данным, опубликованным Исследовательским центром Пью в марте 2024 года, почти 4 из 10, или 38% американцев, занимаются студенческим спортом. Рост числа спортивных занятий среди молодежи и людей среднего возраста приводит к росту числа травм хряща и разрывов связок. Рост числа спортивных травм создает устойчивый спрос на инъекционные и трансплантируемые препараты. Эти факторы будут способствовать росту рынка в прогнозируемый период.

- Пациенты отдают предпочтение более быстрому восстановлению, снижению заболеваемости и биологическим решениям: в современном мире пациенты более осведомлены, ориентированы на результат и склонны выбирать методы лечения, которые обеспечивают многообещающее и быстрое возвращение к нормальной жизни и связаны с меньшим количеством проблем, связанных с использованием оборудования, на протяжении всей жизни. Спрос пациентов обычно подкрепляется прямым обучением потребителей, рекомендациями врачей и реальными примерами более быстрой реабилитации. Эти факторы формируют рыночный спрос, который дополняет внедрение, осуществляемое врачами, и повышает готовность платить за эффективные ортобиологические решения, способствуя дальнейшему росту рынка в прогнозируемый период.

Проблемы

- Высокие производственные затраты и ценовое давление: ортобиологические препараты подвергаются биологической обработке и, следовательно, имеют чрезвычайно высокую стоимость. В результате большинство новых методов лечения оказываются коммерчески невыгодными, что ограничивает доступность продуктов и рост рынка во всем мире, особенно в развивающихся странах, где барьеры к доступности высоки.

- Сложная ситуация с возмещением расходов и фрагментация плательщиков: рынок ортобиологических препаратов сталкивается с нестандартной политикой возмещения расходов различными плательщиками, поскольку Medicare, Medicaid, частные плательщики и системы здравоохранения по всему миру используют разные критерии покрытия и возмещения расходов. Такой сценарий создаёт для производителей рыночную нестабильность с точки зрения доступа к рынку и предсказуемости доходов. Необычно длительный период принятия решения о покрытии расходов и непостоянство уровня возмещения расходов препятствуют внедрению препарата поставщиками, затрудняя доступ пациентов и замедляя общее развитие рынка, несмотря на клинические преимущества ортобиологических препаратов.

Размер и прогноз рынка ортобиологических препаратов:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

3,23% |

|

Размер рынка базового года (2025) |

7,46 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

10,24 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка ортобиологических препаратов:

Анализ сегмента конечного пользователя

Ожидается, что больницы, являясь конечными потребителями рынка ортобиологических препаратов, займут наибольшую долю рынка по выручке – 41% – к 2035 году. Именно в больницах проводится большинство ортопедических процедур и сложных вмешательств, требующих высококачественных ортобиологических препаратов. Это обусловлено их способностью закупать большие объемы и обеспечивать адекватный послеоперационный уход, что позволяет им достигать этой доли. Согласно данным, опубликованным Американским колледжем ревматологии, в США ежегодно проводится более 544 000 операций по замене тазобедренного сустава и 790 000 операций по замене коленного сустава. Кроме того, государственное финансирование и программы возмещения расходов способствуют внедрению этих технологий в больницах, стимулируя рост сегмента.

Анализ сегмента приложения

Прогнозируется, что к 2035 году доля ортопедической хирургии на рынке составит 33%. Рост рынка обусловлен ростом заболеваемости остеоартритом, травмами и дегенеративными заболеваниями костей, требующими хирургического вмешательства. Эти заболевания часто требуют хирургического вмешательства, такого как спондилодез, реконструкция суставов, лечение переломов и костная пластика. Для этого используются ортобиопрепараты, такие как заменители костного трансплантата, обогащенная тромбоцитами плазма (PRP), костные морфогенетические белки (BMP) и терапия на основе стволовых клеток. Эти методы широко используются для ускорения заживления, ускорения регенерации тканей и улучшения результатов лечения.

Анализ исходного сегмента

Ожидается, что к 2034 году выручка от продажи аутологичных ортобиопрепаратов в сегменте донорских материалов составит 31% благодаря снижению риска иммунного отторжения и повышению процента заживления. Аутологичные препараты, получаемые из тканей или клеток пациента, используются в планах лечения в рамках персонализированной терапии. Кроме того, аутологичные препараты доказали свою эффективность в регенерации костной ткани, и на этом основании Национальный институт медицинских наук Японии поощряет их широкое применение во всех видах клинической терапии. Более того, государственная политика, направленная на обеспечение безопасности пациентов и стандартов качества, вновь способствует использованию аутологичных материалов, что стимулирует рост этого подсегмента.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегмент |

Тип продукта |

|

Приложение |

|

Технология |

|

Конечный пользователь |

|

Источник |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок ортобиологических препаратов – региональный анализ

Обзор рынка Северной Америки

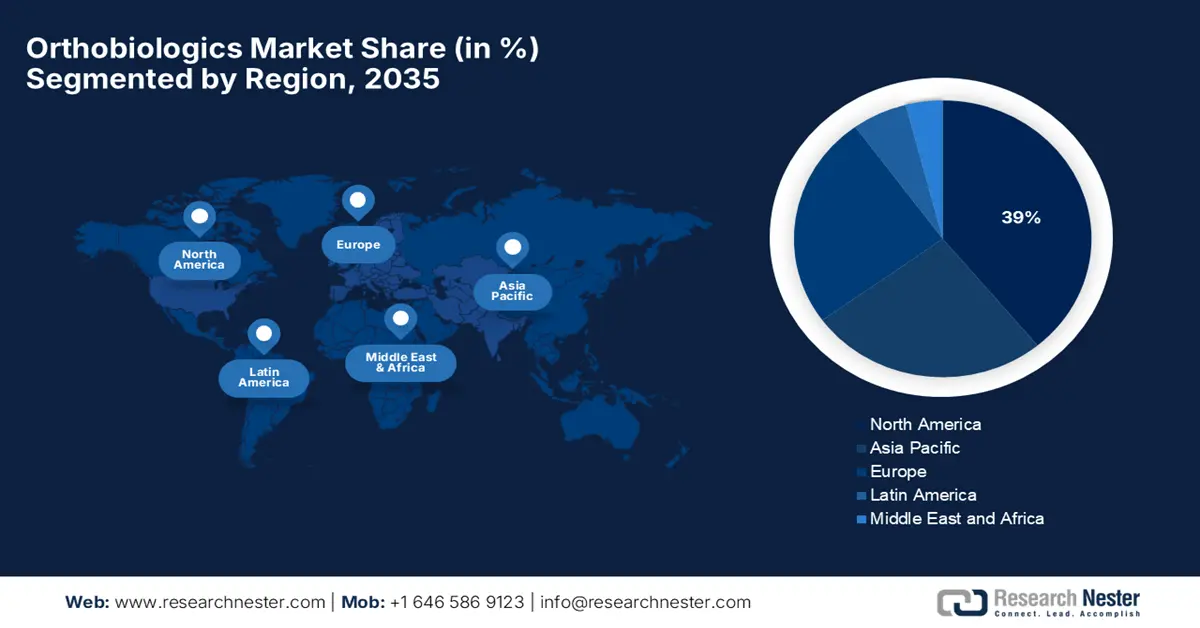

Ожидается, что Северная Америка станет ведущим регионом на мировом рынке ортобиологических препаратов с самой высокой долей в 39% в 2035 году. Это обусловлено высокой распространенностью ортопедических заболеваний, хорошо развитой хирургической инфраструктурой и широким охватом государственного страхования в США и Канаде. Рост рынка ортобиологических препаратов в США в основном поддерживается растущей распространенностью заболеваний опорно-двигательного аппарата, в основном артрита, остеоартрита и т. д. По данным Национального совета по проблемам старения, почти 58 миллионов граждан в США находятся в возрасте 65 лет и старше. В отчете также говорится, что к 2060 году их число, как ожидается, достигнет 88 миллионов. Это еще больше усиливает этот спрос, поскольку возраст является основным фактором риска дегенерации костей и суставов.

В Канаде рост рынка обусловлен растущей распространенностью артрита. По данным Канадского общества по борьбе с артритом, в настоящее время артритом страдает каждый пятый взрослый житель страны. Кроме того, заболевание оказывает значительное экономическое воздействие из-за снижения производительности труда и непомерных расходов на здравоохранение, что обусловливает потребность в инновационных, малоинвазивных и быстро восстанавливающихся методах лечения, таких как ортобиологические препараты. Эти факторы способствуют росту рынка в стране.

Обзор рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион является самым быстрорастущим сегментом рынка ортобиологических препаратов и, как ожидается, к 2035 году займет 26% рынка, демонстрируя уверенный среднегодовой темп роста в 5,7% в прогнозируемый период 2026–2035 годов. Рост рынка обусловлен главным образом расширением инфраструктуры здравоохранения, ростом заболеваемости ортопедическими заболеваниями и государственными инициативами по распространению регенеративной медицины. Китай доминирует в своих инвестициях в биопроизводство, оказывая регуляторную поддержку и создавая свою колоссальную область применения, в то время как Индия обеспечивает снижение затрат на лечение, увеличение пулов пациентов и внедрение биоаналогов. Япония пользуется поддержкой огромных бюджетов здравоохранения, поскольку стареющее население нуждается в передовых методах лечения.

Рынок в Китае в основном стимулируется старением населения и высокой распространенностью ортопедических заболеваний. Правительство страны проводит политику по улучшению доступа к здравоохранению и инфраструктуры. Эти инициативы направлены на сокращение неравенства в доступе к здравоохранению и стимулирование внедрения ультрасовременных методов лечения, таких как ортобиологические препараты. Кроме того, в Индии рост рынка обусловлен резким ростом внедрения передовых медицинских технологий. Кроме того, в стране наблюдается резкий рост государственных расходов на здравоохранение. Например, по данным Бюро пресс-информации, общие расходы на здравоохранение в 2022 году достигли 109 миллиардов долларов США, что способствовало росту рынка.

Обзор европейского рынка

Европейский рынок демонстрирует безупречный рост, чему способствует сочетание клинических и демографических факторов. Более того, рост числа переломов дополнительно стимулирует спрос на передовые методы лечения на основе стволовых клеток. В Великобритании рост рынка обусловлен ростом числа спортивных травм и наличием современной медицинской инфраструктуры. Согласно данным, опубликованным Sport England, 30 миллионов взрослых в Англии занимаются спортом или какой-либо другой физической активностью. Кроме того, обширные исследовательские программы в области регенеративной медицины приводят к разработке новых ортобиологических продуктов и методов лечения, что дополнительно стимулирует рост рынка.

В Германии рост рынка обусловлен множеством факторов, таких как рост спортивного травматизма и технологический прогресс. Кроме того, инновации в области медицинских технологий, такие как ультрасовременные системы визуализации, повышают эффективность ортобиологической терапии. Технологическая интеграция в передовые цифровые медицинские инструменты пользуется высоким спросом и дополнительно повышает точность и эффективность лечения, способствуя росту рынка. Германия также является центром биомедицинских исследований и клинических испытаний, где многочисленные университеты, исследовательские институты и биотехнологические компании разрабатывают ортобиологические продукты нового поколения.

Ключевые игроки рынка ортобиологических препаратов:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

Высокая конкуренция обусловлена рынком ортобиологических препаратов, где американские компании активно конкурируют в области инноваций в области заменителей костной ткани, клеточной терапии и малоинвазивных технологий. Лидеры рынка, такие как Stryker и Zimmer Biomet, вкладывают значительные средства в НИОКР для диверсификации ассортимента продукции и дальнейшего повышения эффективности. Стратегические партнерства, приобретения и географическая экспансия характеризуют типичные стратегии роста. Японские производители занимают нишу, но их доля увеличивается, концентрируясь на регенеративной медицине параллельно с передовыми биоматериалами. Правительства всё активнее поддерживают эту инициативу, во всём мире растёт число случаев ортопедических заболеваний, а политика возмещения расходов расширяется по всему миру для дальнейшего стимулирования роста рынка. В результате игрокам пришлось наращивать инновации и сотрудничество для достижения устойчивого конкурентного преимущества.

Вот список ключевых игроков, работающих на мировом рынке:

Название компании | Страна | Доля рынка (%) |

Корпорация Страйкер | США | 12,6% |

Zimmer Biomet Holdings | США | 11,2% |

Медтроник ПЛК | США/Ирландия | 8,2% |

Смит и племянник | Великобритания | 7,6% |

NuVasive, Inc. | США | 6,9% |

Orthofix Medical Inc. | США | хх% |

Arthrex, Inc. | США | хх% |

Глобус Медикал | США | хх% |

Хирургическое РТИ | США | хх% |

Медицинская группа Райт | США/Европа | хх% |

Биомиметический симбиоз | США | хх% |

LifeNet Здоровье | США | хх% |

Керапедикс | США | хх% |

CollPlant | Израиль | хх% |

ОртогенRx | США | хх% |

Ниже приведены области деятельности каждой компании на рынке ортобиологических препаратов:

Последние события

- В сентябре 2025 года компания Stryker выпустила систему Incompass™ Total Ankle System, разработанную для пациентов с терминальной стадией артроза голеностопного сустава. Система оснащена инновационным имплантом и усовершенствованной инструментальной платформой. Система, одобренная FDA, предназначена для пациентов с терминальной стадией артроза голеностопного сустава и представляет собой инновационный имплант с усовершенствованной инструментальной платформой.

- В марте 2025 года компания Zimmer Biomet Holdings выпустила эндопротез коленного сустава Persona® Revision SoluTion™ Femur, обеспечивающий расширенные возможности ревизионного лечения. Он представляет собой альтернативу кобальт-хромовому (Co-Cr-Mo) сплаву для пациентов с повышенной чувствительностью к определённым металлам.

- Report ID: 773

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Ортобиологикс Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.