Обзор рынка оптоэлектронных транзисторов:

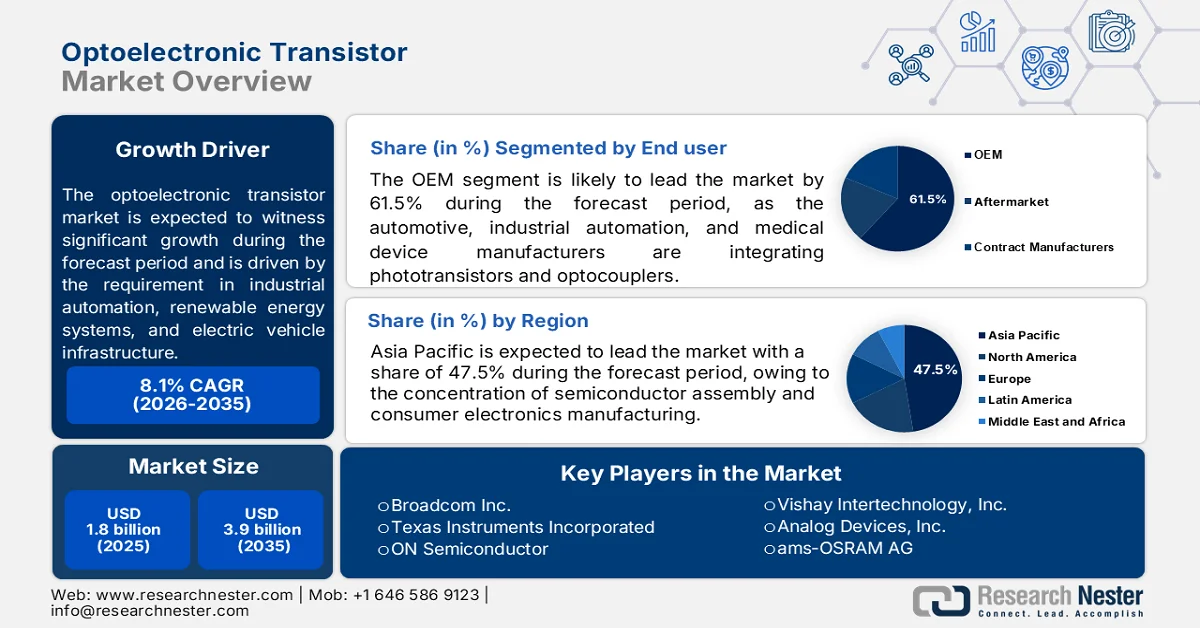

Объем рынка оптоэлектронных транзисторов в 2025 году оценивался в 1,8 млрд долларов США и, как ожидается, превысит 3,9 млрд долларов США к концу 2035 года, демонстрируя среднегодовой темп роста более 8,1% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка оптоэлектронных транзисторов оценивался в 1,9 млрд долларов США.

Глобальный рынок оптоэлектронных транзисторов сосредоточен в промышленной автоматизации, системах возобновляемой энергии и инфраструктуре для электромобилей. Согласно данным Международного энергетического агентства (МЭА) за июнь 2023 года, ежегодный прирост мощностей солнечной фотоэлектрической энергетики в мире достиг примерно 450 ГВт, при этом каждый крупномасштабный инвертор требует множества оптопар и схем изоляции фототранзисторов. В докладе Министерства чистой энергии за 2026 год говорится, что на промышленные электроприводы приходится более 40% мирового потребления электроэнергии, а стандарты безопасности Международной электротехнической комиссии предписывают гальваническую изоляцию в преобразователях частоты, что напрямую стимулирует спрос на оптопары с транзисторным выходом. Кроме того, Национальный институт стандартов и технологий продолжает финансировать исследования в области интеграции кремниевой фотоники для автомобильной и промышленной отраслей.

Производственные мощности солнечных фотоэлектрических систем по регионам и компонентам, 2022-2023 гг.

США (GW) | Индия (GW) | Европа (GW) | |

Интегрированный | 9.0 | 37.5 | - |

Тонкопленочный | 6.1 | 3.4 | - |

Модули | 191 | 0,5 | 11.2 |

Клетки/Модули | 3.3 | 7.4 | 7.8 |

Вафли/Слитки | 11.5 | - | - |

Поликристаллический кремний | 7.5 | - | - |

Источник: МЭА, май 2023 г.

Кроме того, региональные особенности производства формируют структуру предложения на рынке оптоэлектронных транзисторов. Министерство торговли США в рамках программы CHIPS for America выделило прямые финансовые стимулы для развития отечественного производства полупроводников, включая зрелые производственные мощности, выпускающие кремниевые фототранзисторы и оптопары для автомобильной и оборонной промышленности. С другой стороны, данные Climate Analytics за 2026 год показывают, что совокупная мощность ветровой и солнечной энергетики, по прогнозам, достигнет 1400 ТВт·ч солнечной и 1600 ТВт·ч ветровой энергии к 2030 году, причем определенная часть этой мощности в настоящее время обеспечивается оптоэлектронными транзисторами. Данные Министерства энергетики США за январь 2024 года отмечают, что продажи электромобилей в США достигли 1,4 миллиона единиц, причем каждое бортовое зарядное устройство содержит оптопары для изоляции первичной и вторичной сторон. Эти данные свидетельствуют об активном росте рынка в глобальном масштабе.

Ключ Оптоэлектронный транзистор Сводка рыночной аналитики:

Основные региональные особенности:

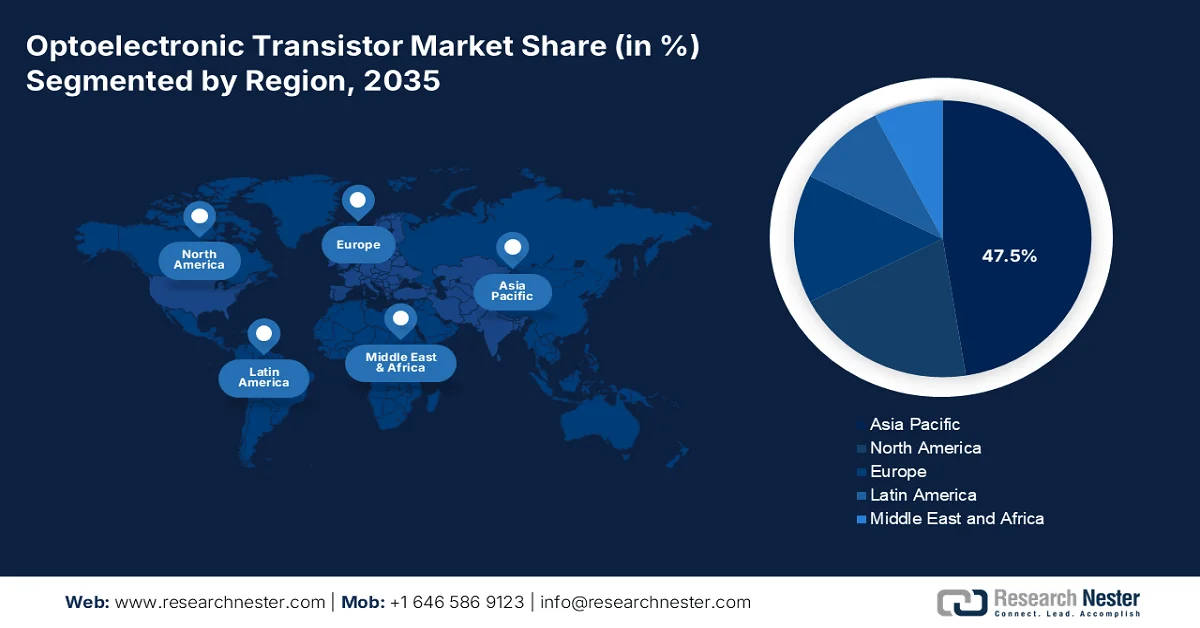

- Ожидается, что к 2035 году рынок оптоэлектронных транзисторов в Азиатско-Тихоокеанском регионе займет 47,5% региональной выручки, чему будет способствовать сильное присутствие предприятий по сборке полупроводников, производству бытовой электроники и автомобилестроению.

- По прогнозам, в период с 2026 по 2035 год рынок Северной Америки продемонстрирует самый быстрый среднегодовой темп роста в 8,2%, чему будет способствовать растущий спрос со стороны промышленной автоматизации, оборонной электроники и инфраструктуры для электромобилей.

Анализ сегмента:

- Ожидается, что к 2035 году на долю OEM-подсегмента на рынке оптоэлектронных транзисторов будет приходиться 61,5%, чему будет способствовать растущая интеграция фототранзисторов и оптопар в конструкции автомобилей, систем промышленной автоматизации и медицинского оборудования.

- По прогнозам, технология поверхностного монтажа останется доминирующим способом монтажа на рынке в период с 2026 по 2035 год, что обусловлено ее совместимостью с высокоскоростными автоматизированными процессами сборки и снижением производственных затрат.

Основные тенденции роста:

- Финансирование интеграции полупроводников и фотоники

- оптические системы связи НАСА и фотонные системы космического класса

Основные проблемы:

- Сложность интеграции гетерогенных материалов

- Нехватка квалифицированных кадров

Ключевые игроки: Broadcom Inc. (США), Texas Instruments Incorporated (США), ON Semiconductor (США), Vishay Intertechnology, Inc. (США), Analog Devices, Inc. (США), ams-OSRAM AG (Австрия), Infineon Technologies AG (Германия), STMicroelectronics NV (Швейцария), NXP Semiconductors NV (Нидерланды), Sony Semiconductor Solutions Corporation (Япония), Toshiba Electronic Devices & Storage Corporation (Япония), Renesas Electronics Corporation (Япония), Rohm Co., Ltd. (Япония), Sharp Corporation (Япония), Seoul Semiconductor Co., Ltd. (Южная Корея), Samsung Electronics Co., Ltd. (Южная Корея), LG Innotek (Южная Корея), Ayar Labs (США), Comptek Solutions (Финляндия), Merck (Германия).

Глобальный Оптоэлектронный транзистор Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 1,8 млрд долларов США.

- Размер рынка в 2026 году: 1,9 млрд долларов США.

- Прогнозируемый объем рынка: 3,9 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 8,1% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (47,5% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: США, Китай, Япония, Германия, Южная Корея

- Развивающиеся страны: Индия, Вьетнам, Таиланд, Мексика, Индонезия

Last updated on : 9 September, 2025

Рынок оптоэлектронных транзисторов: факторы роста и проблемы

Факторы роста

- Финансирование интеграции полупроводников и фотоники: Закон США о CHIPS и науке является основным фактором, стимулирующим развитие рынка оптоэлектронных транзисторов за счет масштабных федеральных инвестиций в полупроводниковую отрасль. Согласно данным Congress.gov за сентябрь 2023 года, закон предусматривает выделение 52,7 млрд долларов США на исследования и разработки в области производства полупроводников и развитие кадровых ресурсов, а также дополнительные налоговые льготы для расширения производства. Часть этих средств направлена на разработку передовых полупроводниковых архитектур, включая гетерогенную интеграцию фотонных и электронных систем, что напрямую поддерживает исследования в области оптоэлектронных транзисторов для высокоскоростного переключения и передачи данных с низким энергопотреблением. Влияние на спрос сосредоточено в расширении производства в США и сотрудничестве с федеральными лабораториями, особенно для применения в аппаратном обеспечении для искусственного интеллекта и вычислительных системах оборонного класса.

- Оптическая связь и космические фотонные системы NASA: NASA вносит свой вклад в удовлетворение спроса на рынке оптоэлектронных транзисторов посредством своих программ оптической связи и модернизации сетей дальней космической связи. Демонстрационная установка лазерной ретрансляции связи NASA представляет собой переход к оптическим системам передачи данных, способным достигать более высокой полосы пропускания, чем традиционные радиочастотные системы. Эти системы требуют радиационно-стойких фотонно-электронных коммутационных компонентов, подходящих для условий дальнего космоса. Оптоэлектронные транзисторы важны для снижения энергопотребления полезной нагрузки при одновременном увеличении пропускной способности данных для миссий наблюдения Земли и межпланетных миссий. Спрос формируется со стороны производителей спутников и субподрядчиков по аэрокосмической электронике, работающих в рамках закупочных соглашений NASA, особенно для спутниковых группировок следующего поколения на низкой околоземной орбите.

- Программы эксаскейловых вычислений: Министерство энергетики США стимулирует спрос на технологии оптоэлектронных транзисторов посредством своей инициативы по эксаскейловым вычислениям и инвестиций в инфраструктуру национальных лабораторий. Согласно данным проекта Exascale Project, в сентябре 2023 года было выделено 1,8 миллиарда долларов США на финансирование эксаскейловых систем, направленных на сокращение узких мест в передаче данных в высокопроизводительных вычислениях. Национальные лаборатории, такие как Ок-Ридж, Аргоннская лаборатория и Лоуренс-Ливермор, оценивают фотонные межсоединения и гибридные оптико-электронные коммутационные архитектуры для повышения энергоэффективности в суперкомпьютерных задачах. Основной спрос сосредоточен в приложениях оборонного моделирования, моделирования климата и материаловедения. Программы Министерства энергетики также поддерживают интегрированные фотонные испытательные стенды, которые проверяют производительность устройств при экстремальных вычислительных нагрузках, создавая структурированный конвейер закупок передовых фотонных компонентов на транзисторном уровне.

Проблемы

- Сложность интеграции гетерогенных материалов: Рынок оптоэлектронных транзисторов сталкивается с ключевой проблемой, поскольку требует интеграции несовместимых материальных систем. Кремний не может эффективно излучать свет из-за своей непрямой запрещенной зоны, что вынуждает производителей комбинировать полупроводники на основе соединений III-IV, такие как фосфид индия и арсенид галлия, с кремниевыми подложками. Это удваивает техническую сложность и риски в цепочке поставок. Ведущие компании решают эту проблему, используя как CMOS-технологию для масштабируемых приложений, так и SiGe для сверхвысокоскоростных приложений.

- Нехватка квалифицированных кадров: Десять лет назад рынок оптоэлектронных транзисторов практически не существовал как коммерческая дисциплина, что создало критический дефицит лидеров и инженеров. Существует множество вакансий, и компаниям требуются специалисты в области кремниевой фотоники, материалов III-IV групп и тонкопленочных ниобатов лития, которые традиционно требовали отдельных специализаций. Ведущие компании справляются с этим, интегрируя лазеры и используя глубокие внутренние знания, однако большинство фирм не могут воспроизвести эти возможности.

Размер и прогноз рынка оптоэлектронных транзисторов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

8,1% |

|

Базовый размер рынка (2025 год) |

1,8 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

3,9 миллиарда долларов США |

|

Региональный охват |

|

Сегментация рынка оптоэлектронных транзисторов:

Анализ сегмента конечных пользователей

В сегменте конечных пользователей лидирует подсегмент OEM-производителей, который, как ожидается, к 2035 году займет наибольшую долю рынка в 61,5%. Этот сегмент развивается благодаря производителям автомобилей, оборудования для промышленной автоматизации и медицинского оборудования, которые интегрируют фототранзисторы и оптопары непосредственно в новые конструкции. Согласно данным PIB за март 2026 года, Министерство электроники и информационных технологий (MeitY) одобрило 29 новых предложений с инвестициями в размере 856 миллионов долларов США и прогнозируемым объемом производства в 10,2 миллиарда долларов США, в дополнение к 46 ранее одобренным. Эти инициативы напрямую направлены на внутреннее производство компонентов, включая оптоэлектронные транзисторы, традиционно импортируемые OEM-производителями. Благодаря возможности местных заводов поставлять продукцию автомобильной промышленности и сборщикам медицинского оборудования, ECMS сокращает сроки поставки OEM-продукции с 26 недель до менее чем 12 недель. Прогнозируемое создание 14 246 рабочих мест дополнительно укрепляет устойчивость цепочки поставок OEM-производителей.

Анализ сегментов крепления/стиля

Технология поверхностного монтажа (SMD) является преобладающим способом установки оптоэлектронных транзисторов на рынке благодаря своей совместимости с высокоскоростными автоматизированными процессами сборки. В отличие от компонентов, устанавливаемых в отверстия, которые требуют ручной установки или специальной волновой пайки, SMD-компоненты размещаются непосредственно на печатных платах с помощью машин для установки компонентов и закрепляются методом пайки оплавлением. Такой подход значительно сокращает время производства, снижает производственные затраты и минимизирует физические размеры каждого компонента. Для оптоэлектронных транзисторов SMD-упаковка также улучшает высокочастотные характеристики за счет уменьшения паразитной индуктивности и емкости, вызванных длинными выводами. Кроме того, SMD позволяет размещать компоненты на двух сторонах печатной платы, что дает разработчикам возможность создавать более компактные и многофункциональные электронные системы. Эти преимущества делают SMD предпочтительным выбором для крупносерийного производства, например, в бытовой электронике, автомобильных сенсорных системах, системах промышленного управления и портативных медицинских мониторах.

Анализ сегментов материалов

Кремний (Si) стимулирует развитие сегмента материалов на рынке оптоэлектронных транзисторов благодаря постоянным инновациям, повышающим их производительность. Согласно исследованию Optica Publishing Group 2024 года, волноводный фототранзистор Si/Ge достигает исключительной чувствительности 606 А/Вт при напряжении смещения 1 В и 1032 А/Вт при напряжении смещения 2,8 В с низким током утечки всего 4 мкА и 42 мкА. Такое высокое усиление достигается за счет оптимизации распределения электрического поля, размещения двух p+-легированных областей в кремниевой пластине под тонким эпитаксиальным слоем германия. Устройство также обеспечивает измеренную полосу пропускания 1,5 ГГц со стабильной фазовой шумовой характеристикой. В этой конструкции используются стандартные CMOS-совместимые процессы изготовления кремния, что доказывает, что кремний может конкурировать с полупроводниковыми соединениями по чувствительности, сохраняя при этом свои преимущества в стоимости и масштабируемости. Такие инновации укрепляют доминирование кремния в промышленной автоматизации, зарядке электромобилей и потребительских сенсорных приложениях.

Наш углубленный анализ рынка оптоэлектронных транзисторов включает следующие сегменты:

Сегмент | Подсегменты |

Тип |

|

Материал |

|

Спектральный отклик |

|

Способ крепления/стиль |

|

Приложение |

|

Конфигурация вывода |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок оптоэлектронных транзисторов — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион доминирует на рынке оптоэлектронных транзисторов и, как ожидается, к 2035 году займет региональную долю выручки в 47,5%. Движущими силами рынка являются концентрация предприятий по сборке полупроводников, производству бытовой электроники и автомобилестроению. В Китае расположены крупнейшие в мире заводы по производству полупроводниковых пластин с использованием зрелых технологических процессов, выпускающие большие объемы стандартных оптопар для промышленного и бытового применения. Япония специализируется на высоконадежных фототранзисторах для автомобильной и других областей применения, используя высокоточное производство и долгосрочные отношения с клиентами. Государственные инициативы в регионе поддерживают внутреннее производство посредством субсидий, налоговых льгот и финансирования НИОКР для локализации оптоэлектронных компонентов. Переход к электромобилям и инверторам на основе возобновляемых источников энергии дополнительно стимулирует региональный спрос на разделительные компоненты.

Мощная государственная поддержка и развитие экосистемы в полупроводниковой и электронной промышленности являются движущей силой рынка оптоэлектронных транзисторов в Индии . Согласно данным PIB за февраль 2026 года, Индийская полупроводниковая миссия с бюджетом в 9,3 млрд долларов США предоставляет до 50% налоговой поддержки для заводов, предприятий по производству составных полупроводников и предприятий по разработке передовых технологий упаковки, что напрямую способствует производству оптоэлектронных компонентов. По состоянию на декабрь 2025 года в шести штатах было одобрено 10 проектов на сумму 19,5 млрд долларов США, что укрепляет внутренний производственный потенциал. Кроме того, Индия разрешает 100% прямых иностранных инвестиций в электронное производство по упрощенной процедуре, поощряя глобальные инвестиции и трансфер технологий. Динамика развития сектора также отражается в среднегодовом темпе роста производства, превышающем 17%, и среднегодовом темпе роста экспорта, превышающем 20%, что указывает на сильное расширение спроса. В совокупности эти факторы позиционируют Индию как растущий центр производства и инноваций в области оптоэлектронных транзисторов.

Прогноз рынка полупроводников на 2026 год

Год | миллиарды долларов США |

2023 | 38 |

2024 | 45 |

2030 | 100-110 |

Источник: PIB, февраль 2026 г.

Рынок оптоэлектронных транзисторов в Японии быстро растет и, по прогнозам, достигнет 392,8 млн долларов США в 2025 году и 1047,6 млн долларов США к концу 2035 года. Ожидается, что в рассматриваемый период рынок будет расти со среднегодовым темпом роста 8,5%. К 2026 году объем рынка, по оценкам, достигнет 453,9 млн долларов США. Движущей силой рынка является высокий спрос в телекоммуникационной отрасли и автомобильной электронике. Данные ОЭСР за октябрь 2025 года показывают, что в Японии к 2025 году было зарегистрировано 210 подключений к мобильному широкополосному интернету на 100 человек, что отражает высокоразвитую цифровую инфраструктуру, ускоряющую развертывание волоконно-оптических сетей и высокоскоростных систем передачи данных. Это напрямую увеличивает спрос на оптоэлектронные компоненты, используемые в оптической коммутации и обработке сигналов. С другой стороны, автомобильный сектор остается ключевой областью роста: по данным Министерства транспорта, информационных технологий и промышленности Японии за июнь 2021 года, более 90% легковых автомобилей были оснащены системами помощи водителю (ADAS) первого уровня, что способствует широкому распространению технологий лидарного и инфракрасного зондирования. Эти тенденции в сочетании с мощной полупроводниковой базой Японии усиливают устойчивый спрос на применение оптоэлектронных транзисторов.

Анализ рынка Северной Америки

Прогнозируется, что Северная Америка станет самым быстрорастущим регионом на рынке оптоэлектронных транзисторов и будет расти со среднегодовым темпом роста 8,2% в течение рассматриваемого периода с 2026 по 2035 год. Рост рынка обусловлен высоким спросом со стороны промышленной автоматизации, оборонной электроники и инфраструктуры для электромобилей. США лидируют в разработке радиационно-стойких фототранзисторов для военных и аэрокосмических применений, где надежность в экстремальных условиях имеет первостепенное значение. Канада дополняет это, уделяя особое внимание интеграции возобновляемой энергии с использованием оптопар и фототранзисторов для сетевых солнечных инверторов и систем управления ветряными турбинами. Инициативы по возвращению производства в страну способствовали развитию отечественного производства оптоэлектронных компонентов с отработанными технологиями, снижая зависимость от азиатской сборки и сохраняя конкурентоспособность по стоимости за счет автоматизированных линий поверхностного монтажа.

Расширение более широкой экосистемы производства полупроводников и устойчивое финансирование инноваций стимулируют рынок оптоэлектронных транзисторов в США. Согласно данным Бюро переписи населения США за октябрь 2024 года, количество предприятий полупроводниковой отрасли увеличилось с 1876 до 2545 к первому кварталу 2024 года, наряду с ростом численности персонала до 202 029 сотрудников, что свидетельствует о росте производственных мощностей и масштабов отрасли. Капитальные инвестиции также стимулируют рост: общие затраты на оборудование выросли с 14,4 млрд долларов США до 30,3 млрд долларов США в 2022 году, что отражает модернизацию технологий производства, совместимых с передовыми оптоэлектронными устройствами. С другой стороны, согласно данным NCSES за май 2024 года, расходы США на НИОКР достигли 885,6 млрд долларов США в 2022 году, поддерживая технологии следующего поколения, такие как нейроморфные оптоэлектронные транзисторы. Более того, такие инновации, как ORNT, остаются на стадии исследований; Они соответствуют приоритетам в области искусственного интеллекта и фотоники, укрепляя долгосрочный потенциал коммерциализации и способствуя устойчивому расширению рынка в сфере высокопроизводительных вычислений и сенсорных приложений.

Рост инвестиций в НИОКР, инициированных бизнесом, и целенаправленные инициативы в полупроводниковой отрасли стимулируют рынок оптоэлектронных транзисторов в Канаде . Согласно данным правительства Канады за сентябрь 2024 года, предприятия страны сообщили о внутренних расходах на НИОКР в размере 30,4 млрд долларов США в 2022 году, что на 9,4% больше, чем в предыдущем году, и прогнозируют рост до 31,4 млрд долларов США в 2023 году, что свидетельствует о сохранении инновационной активности и потенциала коммерциализации. Такая финансовая среда поддерживает разработку передовых фотонных и полупроводниковых технологий, включая оптоэлектронные компоненты. С другой стороны, стратегические инвестиции, такие как 226,5 млн долларов США, выделенные на проекты в области квантовых технологий и упаковки полупроводников в Квебеке, укрепляют внутренние производственные возможности и устойчивость цепочки поставок, как указано в статье премьер-министра Канады от апреля 2024 года. Ожидается, что эти проекты также создадут более 280 квалифицированных рабочих мест, укрепив технический потенциал. В совокупности, расширение расходов на НИОКР и целенаправленные промышленные инвестиции обеспечивают устойчивый рост рынка оптоэлектронных транзисторов в Канаде.

Анализ европейского рынка

Рынок оптоэлектронных транзисторов в Европе формируется под влиянием промышленной автоматизации, интеграции возобновляемых источников энергии и строгих правил безопасности в медицинской сфере. Германия лидирует в промышленном применении, используя частотно-регулируемые приводы и робототехнику, требующие оптоизоляции на основе оптопар для систем управления двигателями. Франция сосредоточена на производстве солнечных инверторов, использующих фототранзисторы для изоляции от сети в жилых и промышленных установках. Регламент о медицинских изделиях предписывает оптическую изоляцию для оборудования, подключаемого к пациенту, поддерживая спрос на медицинские изделия во Франции и Германии. Гармонизация нормативных требований в рамках стандартов IEC обеспечивает трансграничную квалификацию компонентов с расширенными циклами сертификации, ориентированными на промышленные и медицинские конечные рынки.

Значительные инвестиции в полупроводниковую промышленность и высокая интенсивность промышленных исследований и разработок формируют рынок оптоэлектронных транзисторов в Германии . Согласно данным Европейской комиссии за декабрь 2025 года, правительство одобрило проекты в полупроводниковой отрасли на общую сумму более 34,5 млрд долларов США в виде государственных и частных инвестиций, поддерживая создание уникальных производственных мощностей и укрепляя региональные цепочки поставок. Показатели инвестиций на уровне предприятий в Германии остаются значительно выше среднего показателя по ЕС, достигнув 143,4% в 2025 году, при этом расходы на НИОКР составили 143,4%, а расходы на инновации — 145% от среднего показателя по ЕС, что отражает устойчивую приверженность развитию передовой электроники и фотоники. Эта инвестиционная среда дополнительно подкрепляется промышленной моделью Германии, на долю которой приходится почти половина крупнейших инвесторов в НИОКР в ЕС. В совокупности эти факторы ускоряют спрос на высокопроизводительные полупроводниковые компоненты, поддерживая устойчивый рост в области применения оптоэлектронных транзисторов.

Развитая отечественная экосистема фотоники и полупроводников, поддерживаемая как показателями отрасли, так и государственными инвестициями, стимулирует рынок оптоэлектронных транзисторов в Великобритании . По данным правительства Великобритании за май 2023 года, оборот британского сектора фотоники в 2024 году составил 23,5 млрд долларов США, увеличившись на 20% за два года, и вносит 10,9 млрд долларов США в экономику, что указывает на растущий спрос на оптоэлектронные компоненты в высокотехнологичных областях применения. Долгосрочные прогнозы предполагают, что к 2035 году более 60% экономики Великобритании будет зависеть от фотоники, особенно в области искусственного интеллекта, квантовых технологий, обороны и здравоохранения, которые все опираются на оптоэлектронные переключающие и сенсорные устройства. Для поддержки этого роста правительство Великобритании инвестирует от 254 млн до 1,27 млрд долларов США в течение следующего десятилетия в полупроводниковую инфраструктуру. Эти факторы в совокупности обеспечивают устойчивый спрос и позиционируют Великобританию как ключевой инновационный центр технологий оптоэлектронных транзисторов.

Ключевые игроки рынка оптоэлектронных транзисторов:

- Broadcom Inc. (США)

- Компания Texas Instruments Incorporated (США)

- ON Semiconductor (США)

- Vishay Intertechnology, Inc. (США)

- Analog Devices, Inc. (США)

- ams-OSRAM AG (Австрия)

- Infineon Technologies AG (Германия)

- STMicroelectronics NV (Швейцария)

- NXP Semiconductors NV (Нидерланды)

- Sony Semiconductor Solutions Corporation (Япония)

- Корпорация Toshiba Electronic Devices & Storage (Япония)

- Корпорация Renesas Electronics (Япония)

- Компания Rohm Co., Ltd. (Япония)

- Корпорация Sharp (Япония)

- Сеульская полупроводниковая компания (Южная Корея)

- Samsung Electronics Co., Ltd. (Южная Корея)

- LG Innotek (Южная Корея)

- Ayar Labs (США)

- Comptek Solutions (Финляндия)

- Мерк (Германия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Broadcom Inc. является доминирующим игроком на рынке оптоэлектронных транзисторов, используя свой обширный портфель волоконно-оптических компонентов, датчиков изоляции и промышленных оптопар. Компания интегрирует высокоскоростные оптоэлектронные транзисторы в инфраструктуру центров обработки данных, телекоммуникационные и автомобильные системы. Стратегические инициативы включают инфраструктуру, телекоммуникации и автомобильные системы.

- Компания Texas Instruments Incorporated укрепляет свои позиции на рынке оптоэлектронных транзисторов, интегрируя эти устройства в прецизионные аналоговые и встроенные системы обработки данных для промышленного и автомобильного применения. Их оптоэлектронные транзисторы играют решающую роль в системах управления двигателями, защите электросетей и изолированном сборе данных. Компания уделяет особое внимание миниатюризации и расширению диапазона рабочих температур.

- Компания ON Semiconductor является ключевым новатором на рынке оптоэлектронных транзисторов, предлагая широкий спектр фотоприемников, оптопар и датчиков окружающего освещения. Их устройства широко используются в медицинской электронике, инверторах для возобновляемой энергии и системах «умного дома». Стратегические шаги включают переход к оптоэлектронным транзисторам на основе карбида кремния для обеспечения высокой эффективности при высоком напряжении.

- Компания Vishay Intertechnology, Inc. занимает прочные позиции на рынке оптоэлектронных транзисторов благодаря широкому ассортименту оптопар, отражательных оптических датчиков и ИК-приемников. Эти компоненты необходимы для систем промышленного управления, источников питания и бытовой электроники. Стратегия Vishay сосредоточена на конкурентоспособном массовом производстве, быстрой разработке и поддержке, а также на развитии производства оптоэлектронных компонентов для поверхностного монтажа. В четвертом квартале 2025 года чистая выручка компании составила 172 584 долларов США.

- Компания Analog Devices, Inc. ориентируется на высокопроизводительный сегмент рынка оптоэлектронных транзисторов, интегрируя эти устройства в прецизионные измерительные приборы, системы мониторинга состояния здоровья и промышленные модули изоляции. Их оптоэлектронные транзисторы обеспечивают сверхнизкий ток утечки и высокую линейность для таких применений, как непрерывный мониторинг состояния пациентов и сбор сейсмических данных. В 2025 году компания инвестировала в НИОКР 1 766 001 долларов США.

Ниже приведён список ключевых игроков, работающих на мировом рынке оптоэлектронных транзисторов:

Рынок оптоэлектронных транзисторов отличается высокой конкуренцией, обусловленной быстрым развитием волоконно-оптической связи, технологий LiFi и сенсорных технологий. Ключевые игроки из США, Европы и Японии доминируют в высокотехнологичных исследованиях и разработках, сосредоточившись на миниатюризации и энергоэффективности. Стратегические инициативы включают вертикальную интеграцию и партнерства с телекоммуникационными гигантами, а также расширение производства устройств на основе GaN и SiC. Азиатские производители, в основном из Южной Кореи и Малайзии, используют экономически эффективное массовое производство и поддерживаемые государством инициативы в полупроводниковой отрасли. Слияния и поглощения являются распространенной практикой для консолидации интеллектуальной собственности, а инвестиции в автомобильные и медицинские сенсорные приложения усиливают конкуренцию во всех регионах.

Обзор корпоративного сектора рынка оптоэлектронных транзисторов:

Последние события

- В декабре 2024 года стартап Ayar Labs, занимающийся проектированием оптических чипов, объявил о завершении раунда финансирования серии D на сумму 155 миллионов долларов США. Список инвесторов в этом раунде действительно впечатляет: помимо ведущих инвесторов, Advent Global Opportunities и Light Street Capital, в него также входят такие гиганты индустрии, как NVIDIA, AMD, Intel, GlobalFoundries, VentureTech Alliance (партнер TSMC) и 3M.

- В октябре 2024 года компания Comptek Solutions , лидер в области передовых технологий пассивации для полупроводниковой промышленности, с гордостью объявляет об успешном проектировании и установке своей пилотной линии, финансируемой Европейским инновационным советом (EIC). Эта современная пилотная линия объединяет запатентованную технологию пассивации Kontrox™ компании Comptek с другими широко используемыми в отрасли методами, такими как атомно-слоевое осаждение (ALD), предоставляя проверенное масштабируемое решение для промышленного производства, специально ориентированное на силовую электронику и оптоэлектронные приложения.

- В октябре 2024 года компания Merck , ведущий производитель научно-технических разработок, усилила стратегическую направленность своего электронного бизнеса на решения для полупроводниковой промышленности. Это обеспечивается стратегической конвергенцией подразделений по производству дисплеев и полупроводников, а также расширением портфеля за счет завершенного приобретения компании Unity-SC за 155 миллионов евро плюс дополнительные поэтапные платежи.

- Report ID: 4013

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Оптоэлектронный транзистор Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.