Перспективы рынка автономных систем хранения энергии:

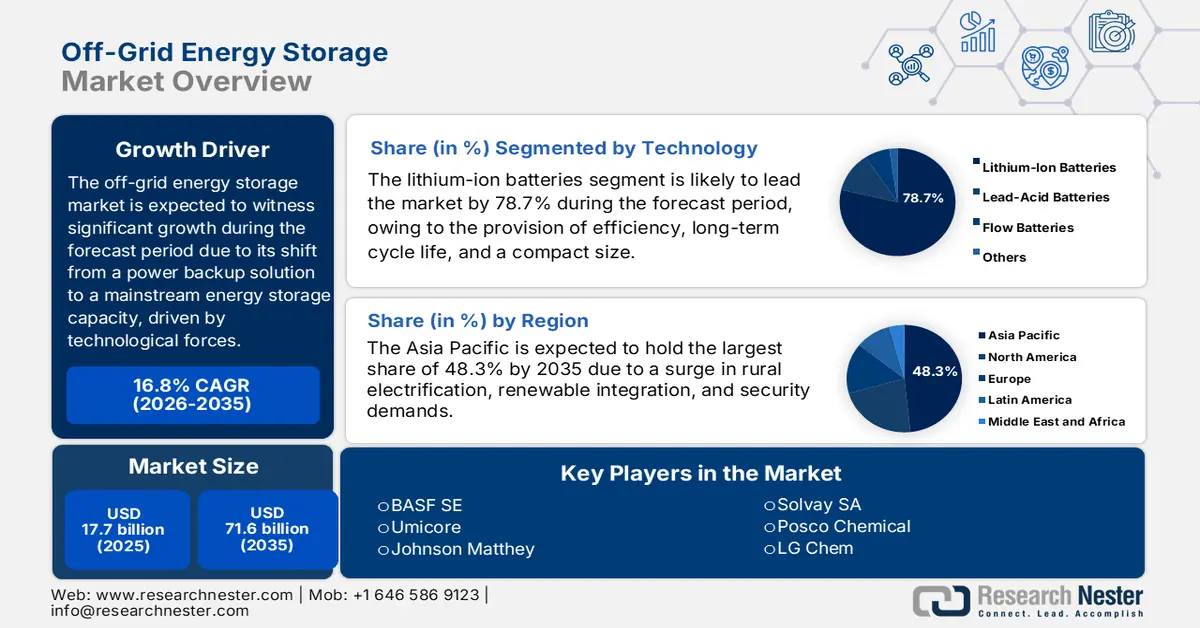

Объем рынка автономных систем хранения энергии в 2025 году превысил 17,7 млрд долларов США и, по оценкам, достигнет 71,6 млрд долларов США к концу 2035 года, увеличиваясь на 16,8% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли автономных систем хранения энергии оценивается в 20,6 млрд долларов США.

Международный рынок автономных систем хранения энергии переживает глубокую трансформацию, постепенно превращаясь из нишевого решения для резервного электропитания в основной элемент глобального рынка хранения энергии. Эта эволюция обусловлена сближением технологических, экономических и геополитических факторов, которые ставят во главу угла паритет цен, декарбонизацию и энергетическую безопасность. Согласно статье Всемирного банка, опубликованной в июне 2025 года, более 450 миллионов человек в настоящее время не имеют доступа к надежному электроснабжению, а 675 миллионов проживают без электричества. Поэтому страны наращивают объемы производства, чтобы к концу 2035 года удовлетворить почти две трети международных потребностей в электроэнергии, а к 2050 году необходимо будет проложить более 73 миллионов километров линий электропередачи. Кроме того, прогнозируется, что ежегодные инвестиции в производство электроэнергии в развивающихся странах удвоятся к 2035 году, составив с 280 миллионов долларов США до 630 миллионов долларов США, что способствует развитию рынка.

Кроме того, доминирование литий-железо-фосфатной (LFP) химии, наличие моделей энергетических сообществ и сообществ потребителей-производителей, стандартизация модульных и контейнерных систем, прогнозный анализ и управление энергией на основе искусственного интеллекта, а также конвергенция стационарных накопителей энергии и мобильности также стимулируют мировой рынок автономных систем хранения энергии. Согласно статье, опубликованной Международной энергетической организацией (МЭА) в 2023 году, на долю LFP приходится 30% рынка, и 95% этого типа батарей используются в электромобилях с низким энергопотреблением (LVD), особенно в Китае. Кроме того, на долю Tesla приходится 15% рынка, которая к 2022 году выросла с 20% до 30%. Аналогично, почти 85% автомобилей с литий-железо-фосфатными батареями производятся компанией Tesla, особенно в Китае, а остальные — в США. Более того, по состоянию на 2022 год почти 3% электромобилей с литий-железо-фосфатными батареями производятся в США. Кроме того, использование этих батарей, наряду с низко- и высоконикелевыми батареями для легковых автомобилей, также способствует развитию рынка автономных систем хранения энергии на международном уровне.

Емкость электрических аккумуляторных батарей LDV по химическому составу (2018-2022 гг.)

Год | Низконикелевый | Высоконикелевый | ЛФП | Другой |

2018 | 11% | 78% | 7% | 4% |

2019 | 6% | 89% | 3% | 2% |

2020 | 5% | 87% | 6% | 3% |

2021 | 4% | 76% | 17% | 3% |

2022 | 4% | 66% | 27% | 3% |

Источник: Организация МЭА

Ключ Автономные системы хранения энергии Сводка рыночной аналитики:

Основные региональные особенности:

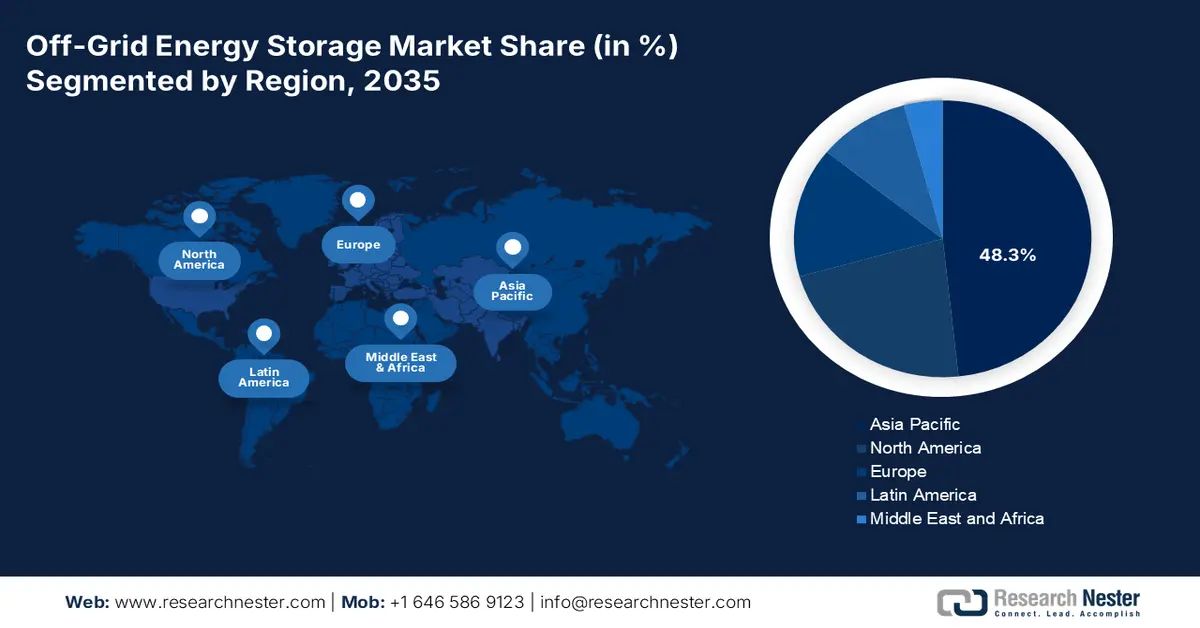

- Ожидается, что к 2035 году доля рынка автономных систем хранения энергии в Азиатско-Тихоокеанском регионе достигнет 48,3%, чему будут способствовать растущие потребности в энергетической безопасности, масштабная интеграция возобновляемых источников энергии и широкая электрификация сельских районов.

- По прогнозам, Европа останется самым быстрорастущим регионом до 2035 года, чему будут способствовать регуляторная поддержка, инициативы по декарбонизации и усиление мер по обеспечению энергетической безопасности.

Анализ сегмента:

- Ожидается, что к 2035 году сегмент литий-ионных батарей займет 78,7% рынка автономных систем хранения энергии, чему способствуют их компактная конструкция, длительный срок службы и высокая эффективность.

- Ожидается, что в период 2026–2035 годов сегмент литий-железо-фосфата займет вторую по величине долю рынка благодаря высокому уровню безопасности, экономической стабильности и длительному сроку эксплуатации.

Основные тенденции роста:

- Уязвимость энергосистемы и энергетическая безопасность

- Экономическая целесообразность использования возобновляемых источников энергии в сочетании с системами хранения энергии.

Основные проблемы:

- Зависимость от критически важных минеральных ресурсов и сложная цепочка поставок

- Нехватка квалифицированной рабочей силы и стандартизированных правил.

Ключевые игроки: Albemarle Corporation (США), Livent Corporation (США), SQM (Чили), Ganfeng Lithium Group Co., Ltd. (Китай), Tianqi Lithium Corporation (Китай), Contemporary Amperex Technology Co., Limited (CATL) (Китай), BYD Company Ltd. (Китай), BASF SE (Германия), Umicore (Бельгия), Johnson Matthey (Великобритания), Solvay SA (Бельгия), Posco Chemical (Южная Корея), LG Chem (Южная Корея), Samsung SDI (Южная Корея), Panasonic Holdings Corporation (Япония), Mitsubishi Chemical Group Corporation (Япония), 3M (США), Targray Technology International Inc. (Канада), Ecopro BM Co., Ltd (Южная Корея), Sumitomo Chemical Co., Ltd. (Япония).

Глобальный Автономные системы хранения энергии Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 17,7 млрд долларов США.

- Размер рынка в 2026 году: 20,6 млрд долларов США.

- Прогнозируемый объем рынка: 71,6 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 16,8% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (48,3% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: США, Китай, Япония, Германия, Индия

- Развивающиеся страны: Индонезия, Бразилия, Южная Африка, Вьетнам, Мексика

Last updated on : 8 December, 2025

Рынок автономных систем хранения энергии: факторы роста и проблемы

Факторы роста

- Уязвимость энергосистемы и энергетическая безопасность: увеличение интенсивности и частоты погодных явлений, таких как наводнения, штормы и лесные пожары, наряду с геополитической нестабильностью, выявило уязвимость централизованных энергосистем. Это сделало децентрализованные системы хранения энергии важной инвестицией для национальной безопасности и обеспечения непрерывности бизнеса, что оказывает положительное влияние на мировой рынок автономных систем хранения энергии. Согласно статье, опубликованной МЭА в сентябре 2025 года, благодаря подключению к сети, почти 10 000 пользователей и 7 500 генерирующих проектов получили доступ к Дублинской электросети. Кроме того, компания Tenne T, оператор системы передачи Ditch, потратила в 2022 году 388 миллионов евро на управление перегрузками сети, что способствовало росту присутствия на рынке.

- Экономическая целесообразность систем возобновляемой энергии с накопителями: Резкое и продолжающееся снижение приведенной стоимости энергии (LCOE) для ветровых и солнечных фотоэлектрических установок, а также падение цен на батареи, сделали гибридные системы возобновляемой энергии с накопителями самым дешевым вариантом. Согласно данным отчета МЭА за октябрь 2025 года, доля возобновляемой энергии в производстве электроэнергии составляет 32% по состоянию на 2024 год, а доля возобновляемых источников энергии — 15%. Исходя из этого, прогнозируется дальнейшее увеличение доли возобновляемой энергии до 43% и 28% для возобновляемых источников энергии к концу 2030 года. Таким образом, прогнозируемый чистый прирост составит 4605 ГВт, что свидетельствует о позитивных перспективах мирового рынка автономных систем хранения энергии. Следовательно, ожидается, что общая мощность возобновляемых источников энергии утроится в различных регионах в ближайшие годы, что благоприятствует расширению рынка автономных систем хранения энергии.

- Электрификация в отдаленных районах: Наличие программ развития и государственных банков направлено на обеспечение электроэнергией людей во всем мире, что является важнейшим фактором роста рынка автономных систем хранения энергии. Это легко осуществимо без обеспечения доступности, что привело к увеличению использования солнечных мини-сетей и солнечных домашних систем с накопителями энергии в качестве наиболее устойчивого и масштабируемого варианта. В связи с этим в статье Всемирного банка за май 2024 года указывалось, что коммунальные предприятия должны обеспечить доступ к электроэнергии почти 700 миллионам человек, особенно в странах Африки к югу от Сахары. Кроме того, в отчете МЭА за 2025 год говорится, что к концу 2030 года на солнечную фотоэлектрическую энергетику придется 80% роста международных мощностей возобновляемой энергетики, что также увеличивает спрос на рынке.

Проблемы

- Критическая зависимость от минеральных ресурсов и сложная цепочка поставок: Зависимость рынка автономных систем хранения энергии от литий-ионных технологий обусловила его конкурентоспособность в условиях геополитически концентрированной и нестабильной цепочки поставок таких важных минералов, как графит, никель, кобальт и литий. Кроме того, весь процесс переработки и поставок находится под контролем Китая, что создает значительные тактические уязвимости, а также приводит к волатильности цен. Эта особая зависимость выявила критические риски, из-за которых экономическая целесообразность проектов может быть подорвана колебаниями цен на сырье, а также политикой национальной безопасности. Кроме того, развитие диверсифицированных и альтернативных цепочек поставок в Австралии, Европе и Северной Америке является медленным и капиталоемким процессом, сопряженным со строгими разрешительными и экологическими препятствиями.

- Нехватка квалифицированной рабочей силы и стандартизированных правил: Отсутствие общепринятых протоколов подключения, норм безопасности и технических стандартов для рынка автономных систем хранения энергии создало рискованную и фрагментированную среду. Эта конкретная нормативная неопределенность приводит к дорогостоящим и длительным процессам получения разрешений, препятствует институциональным инвестициям и увеличивает ответственность разработчиков. Кроме того, в разных регионах правила для систем, подключенных к сети, либо устарели, либо отсутствуют, что не учитывает уникальные характеристики автономных систем. Таким образом, усугубляется критическая международная нехватка квалифицированных инженеров и техников, обученных обслуживанию, вводу в эксплуатацию, установке и проектированию этих сложных и интегрированных систем, что препятствует росту рынка.

Размер и прогноз рынка автономных систем хранения энергии:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

16,8% |

|

Базовый размер рынка (2025 год) |

17,7 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

71,6 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка автономных систем хранения энергии:

Анализ технологического сегмента

Ожидается, что к концу 2035 года сегмент литий-ионных батарей, являющийся частью данной технологии, займет наибольшую долю в 78,7% на рынке автономных систем хранения энергии. Рост этого сегмента в первую очередь обусловлен его компактными размерами, длительным сроком службы и повышенной эффективностью. Это, в свою очередь, позволяет получать доступ к качественному и стандартному электропитанию из таких источников, как солнечная энергия, в удаленных районах. Согласно статье, опубликованной МЭА в 2023 году, к 2022 году объем продаж литий-ионных батарей вырос почти на 65%, что означает увеличение по сравнению с 330 ГВт·ч в предыдущем году. Этот рост стал возможен благодаря увеличению продаж электромобилей, причем на долю новых автомобилей в 2022 году приходилось 55% рынка. Таким образом, с учетом непрерывного роста этого сегмента батарей, существует огромный потенциал роста для всего сегмента на международном рынке.

Анализ сегмента химии батарей

Исходя из химического состава батарей, сегмент литий-железо-фосфатных аккумуляторов (LFP) на рынке автономных систем хранения энергии, по прогнозам, займет вторую по величине долю в течение прогнозируемого периода. Рост сегмента в значительной степени обусловлен сочетанием трех факторов: безопасности, экономической стабильности и долговечности, которые напрямую отвечают самым высоким требованиям к автономным и удаленным установкам. В отличие от никель-марганцево-кобальтовых (NMC) вариантов, кристаллическая структура оливина в LFP обеспечивает выдающуюся химическую и термическую стабильность, тем самым намеренно снижая риск возгорания и теплового разгона. Эта особая безопасность позволяет снизить стоимость и упростить управление батареями, а также конструкции корпусов. Кроме того, химический состав LFP обеспечивает подходящий длительный срок службы, что приводит к низкой стоимости системы хранения энергии, тем самым указывая на позитивные перспективы роста сегмента.

Анализ сегментов по типу системы

К концу 2035 года интегрированные системы солнечной энергии с накопителями, в сегменте системных типов, предположительно займут третью по величине долю на рынке автономных систем хранения энергии. Развитие этих систем в значительной степени обусловлено синергией между аккумуляторными батареями и солнечной генерацией, что позволяет легко решить фундаментальные проблемы возобновляемых источников энергии, преобразуя переменную солнечную энергию в регулируемый и надежный круглосуточный источник питания. Кроме того, для автономных потребителей эта интеграция рассматривается как комплексное решение «под ключ», исключающее риски, связанные с производительностью и сложностью сопряжения и закупки отдельных компонентов у разных производителей. Более того, известные производители проектируют эти системы как модульные и предварительно спроектированные блоки, часто в контейнерном формате, с гарантированными показателями производительности, единой цифровой платформой управления и унифицированным преобразованием энергии.

Наш углубленный анализ рынка автономных систем хранения энергии включает следующие сегменты:

Сегмент | Подсегменты |

Технологии |

|

Химия батарей |

|

Тип системы |

|

Приложение |

|

Конечный пользователь |

|

Выходная мощность |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок автономных систем хранения энергии — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года Азиатско-Тихоокеанский регион займет наибольшую долю на рынке автономных систем хранения энергии — 48,3%. Рост рынка автономных систем хранения энергии в регионе в значительной степени обусловлен потребностями в энергетической безопасности, интеграцией возобновляемых источников энергии и масштабной электрификацией сельских районов. Согласно статье, опубликованной организацией Renewable Energy Asia в декабре 2025 года, прогнозируется, что регион увеличит свои мощности по возобновляемой энергии с 1300 ГВт к 2023 году до примерно 2500 ГВт к концу 2028 года. Кроме того, ключевую роль в этом росте играет солнечная энергия, мощность которой, как ожидается, увеличится с 1000 ГВт до 2000 ГВт к тому же году. Кроме того, ожидается, что к концу 2028 года объем ветроэнергетики вырастет с 300 ГВт до примерно 600 ГВт. Помимо этого, прогнозируется, что инвестиции в размере 1 триллиона долларов США в инфраструктуру возобновляемой энергетики страны укрепят позиции рынка автономных систем хранения энергии в целом.

Китайский рынок автономных систем хранения энергии демонстрирует значительный рост благодаря наличию международной цепочки поставок литий-ионных батарей, а также активному внутреннему развитию возобновляемых источников энергии. Согласно отчету организации Greenpeace за ноябрь 2025 года, солнечная и ветровая энергия произвели 1730 ТВт·ч электроэнергии, что на 28,3% больше, чем годом ранее, и успешно обеспечили 22% национального потребления электроэнергии. Дополнительные 382,2 ТВт·ч превысили общий рост потребления электроэнергии. Таким образом, общий объем производства электроэнергии из возобновляемых источников в стране достиг 2890 ТВт·ч, что составляет примерно 40% от общего объема потребления. Более того, различные города страны ускорили переход к новому энергетическому балансу и эффективно заложили прочную основу для энергосистемы на основе возобновляемых источников энергии, что способствует развитию рынка автономных систем хранения энергии.

Целевые показатели увеличения мощности солнечной энергетики в различных городах Китая (2025 год)

Название города | Целевой показатель по увеличению солнечной энергетики в рамках 14-го пятилетнего плана (ГВт) | Введенные в эксплуатацию солнечные электростанции к первому полугодию 2025 года (ГВт) | Завершение (%) |

Фуцзянь | 3 | 13.9 | 462.6 |

Хэнань | 10 | 38.9 | 389.3 |

Чунцин | 1.2 | 4.5 | 371 |

Цзянсу | 18.2 | 66.9 | 368.3 |

Чжэцзян | 12.8 | 44.7 | 348.3 |

Аньхой | 14.3 | 40.1 | 280.1 |

Гуандун | 20 | 49.5 | 247.4 |

Хубэй | 15 | 35.9 | 239 |

Источник: Организация «Гринпис»

Индия также демонстрирует рост на рынке автономных систем хранения энергии благодаря снижению технологических затрат, высокому спросу и беспрецедентной политике конвергенции. Согласно отчету, опубликованному организацией RJ Wave в июле 2025 года, общая установленная мощность солнечных электростанций в стране составляет 107,9 ГВт. В эту сумму входят 82,3 ГВт наземных солнечных электростанций, 17,6 ГВт солнечных электростанций на крышах, подключенных к сети, 2,8 ГВт гибридных проектов и 4,9 ГВт автономных солнечных электростанций. Кроме того, солнечная энергия внесла наибольший вклад в расширение мощностей в период с 2024 по 2025 год, добавив еще 23,8 ГВт, что является существенным увеличением по сравнению с предыдущим годом. Между тем, как указано в правительственной статье PIB от апреля 2022 года, предусмотрены прямые инвестиции в размере рупий. Вложения в размере 45 000 крор рупий в проекты по производству аккумуляторных батарей на основе передовых химических элементов создают оптимистичные перспективы для всего рынка в стране.

Анализ европейского рынка

Прогнозируется, что в течение прогнозируемого периода Европа станет самым быстрорастущим регионом на рынке автономных систем хранения энергии. Развитие рынка в регионе происходит постепенно благодаря региональной поддержке со стороны регулирующих органов, декарбонизации отдаленных районов и островов, а также императивам энергетической безопасности. Кроме того, план REPowerEU и «Зеленый пакт» значительно стимулировали инвестиции, направленные на повышение энергетической независимости от ископаемого топлива. Согласно статье, опубликованной Европейской комиссией в июле 2023 года, было выделено 3,6 млрд евро на 41 крупномасштабный проект в области чистых технологий, которые, как ожидается, будут финансироваться через региональный инновационный фонд. Из них 8 проектов (1,4 млрд евро) посвящены декарбонизации, а 13 проектов (1,2 млрд евро) – водородной энергетике, что делает их перспективными для укрепления рынка.

Германия на рынке автономных систем хранения энергии набирает обороты благодаря лидерству в машиностроении среднего бизнеса, мощной государственной поддержке и беспрецедентной промышленной базе. Кроме того, стремление отечественных сельскохозяйственных предприятий к достижению строгих климатических целей и обеспечению непрерывности работы, а также декарбонизация энергетических секторов также способствуют росту рынка. Согласно статье Федерального министерства экономики и энергетики за 2025 год, наблюдается резкий рост крупномасштабных установок солнечных батарей на крышах, а также наземных установок мощностью 750 кВт. Кроме того, согласно статье, опубликованной ITA в августе 2025 года, страна ставит цель к концу 2030 года обеспечить 80% всего электроснабжения за счет возобновляемых источников энергии, и уже достигла 59% к 2024 году, что способствует дальнейшему развитию рынка.

Италия на рынке автономных систем хранения энергии также развивается благодаря наличию отдаленных горных и сельскохозяйственных общин, а также огромному потенциалу автономного энергоснабжения на не связанных между собой островах. Как указано в отчете, опубликованном Европейским парламентом в апреле 2022 года, в Плане восстановления и повышения устойчивости страны 37,5% средств выделено на осуществление «зеленого» перехода. Кроме того, это финансирование учитывает климатические меры и предложения, которые включены в 5 из 6 миссий. Более того, согласно отчету ITA за январь 2024 года, к 2022 году страна значительно сократила потребление энергии на 4,5%, что составило 149 175 килотонн. Кроме того, в 2022 году 37,6% потребляемой энергии приходилось на природный газ, 35,7% — на нефтепродукты, 18,5% — на возобновляемые источники энергии, 5% — на уголь, 2,5% — на импортируемую электроэнергию и 0,8% — на невозобновляемые отходы, что создает оптимистичные перспективы для рынка в целом.

Анализ рынка Северной Америки

Прогнозируется, что к концу указанного периода рынок автономных систем хранения энергии в Северной Америке продемонстрирует значительный рост. Рост рынка в регионе в значительной степени обусловлен переходом от чисто резервных решений к активам, ориентированным на получение дохода и оптимизацию затрат, в целях декарбонизации и повышения устойчивости. Согласно статье, опубликованной Управлением энергетической информации США (EIA) в январе 2024 года, к 2024 году мощность аккумуляторных систем хранения энергии в США увеличилась на 89%. Кроме того, в настоящее время разработчики увеличили мощность аккумуляторных систем до более чем 30 ГВт, что означает энергетический потенциал, превышающий возможности свалочного газа, древесины и древесных отходов, геотермальной энергии и жидких нефтепродуктов. Помимо этого, Калифорния занимает первое место по установленной мощности аккумуляторных систем хранения энергии – 7,3 ГВт, за ней следует Техас с 3,2 ГВт, что создает оптимистичные перспективы для рынка в регионе.

США на рынке автономных систем хранения энергии приобретают все большее значение благодаря стратегиям химической промышленности, федеральным расходам и наличию соответствующих государственных программ, влияющих на химию систем хранения энергии. Как указано в статье, опубликованной Министерством энергетики США (DOE) в ноябре 2022 года, администрация Байдена-Харрис выделила почти 74 миллиона долларов на финансирование 10 проектов, направленных на совершенствование процессов и технологий повторного использования и переработки электрических батарей. Кроме того, с учетом прогнозируемого роста спроса на важнейшие минералы для батарей, включая графит и литий, почти на 4000% в предстоящее десятилетие, этот новый раунд финансирования активно поддерживает сегмент повторного использования и переработки в отечественной цепочке поставок батарей. Таким образом, благодаря столь щедрой финансовой поддержке со стороны правительства страны, рынок в целом имеет огромные перспективы роста.

Рынок автономных систем хранения энергии в Канаде также растет благодаря суверенитету коренных народов в сфере энергетики и удаленных общин, жесткой политике ценообразования на углеродные выбросы и климатической политике, масштабной декарбонизации горнодобывающей промышленности и инфраструктурного сектора, федеральному финансированию, технологическому лидерству, а также устойчивости и модернизации энергосистемы. Согласно статье, опубликованной в журнале Transportation Research Interdisciplinary Perspectives в ноябре 2024 года, правительство страны оперативно представило предложение по активизации климатического плана, включающее введение платы в размере 15 канадских долларов за тонну эквивалента углекислого газа (ПГ) в период с 2023 по 2030 год. Кроме того, животноводство и сельское хозяйство страны, за исключением выбросов от производства удобрений или использования ископаемого топлива, вносят значительный вклад в размере 10% от общенациональных выбросов ПГ. Более того, согласно статье правительства Канады от декабря 2024 года, программа GI Smart Grid Program направлена на достижение инновационных целей в области борьбы с изменением климата и экологически чистого роста путем инвестирования 100 миллионов долларов США в проекты, реализуемые коммунальными предприятиями, что способствует росту рынка.

Ключевые игроки рынка автономных систем хранения энергии:

- Корпорация «Альбемарл» (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Livent Corporation (США)

- SQM (Чили)

- Ganfeng Lithium Group Co., Ltd. (Китай)

- Компания Tianqi Lithium Corporation (Китай)

- Contemporary Amperex Technology Co., Limited (CATL) (Китай)

- Компания BYD Ltd. (Китай)

- BASF SE (Германия)

- Umicore (Бельгия)

- Джонсон Матти (Великобритания)

- Solvay SA (Бельгия)

- Posco Chemical (Южная Корея)

- LG Chem (Южная Корея)

- Samsung SDI (Южная Корея)

- Корпорация Panasonic Holdings (Япония)

- Корпорация «Митсубиси Химическая Группа» (Япония)

- 3M (США)

- Targray Technology International Inc. (Канада)

- Ecopro BM Co., Ltd (Южная Корея)

- Компания Sumitomo Chemical Co., Ltd. (Япония)

- Компания Albemarle Corporation является одним из международных лидеров в производстве лития и основным поставщиком литиевых соединений аккумуляторного качества, имеющих решающее значение для производства литий-ионных батарей. Стандартные инвестиции организации в совершенствование экологически чистых и ресурсосберегающих технологий напрямую способствуют обеспечению безопасности и масштабируемости международной цепочки поставок для систем хранения энергии. Кроме того, согласно годовому отчету за 2024 год, компания получила выручку, рассчитанную на основе цен от 1661 до 3020 долларов США за метрическую тонну, а также операционных расходов в размере примерно 364 долларов США за метрическую тонну.

- Компания Livent Corporation специализируется на высокочистых соединениях лития и также считается крупным производителем гидроксида лития, который является важным прекурсором для высоконикелевых катодных составов, используемых в инновационных и долговечных аккумуляторных батареях. Ориентация компании на долгосрочные соглашения о поставках и интегрированные операции с крупными производителями батарей обеспечивают качество и стабильный поток материалов для отрасли.

- Компания SQM считается мировым лидером по производству лития с низкими затратами из южноамериканских рассолов. Она предлагает значительные объемы гидроксида и карбоната лития, что помогает стабилизировать себестоимость сырья для производителей аккумуляторов. Непрерывное расширение производства компании имеет важное значение для удовлетворения прогнозируемого экспоненциального роста спроса на материалы для хранения энергии. Кроме того, как указано в годовом отчете за июнь 2025 года, компания получила 4 529 миллионов долларов США выручки и 404 миллиона долларов США чистой прибыли.

- Компания Ganfeng Lithium Group Co., Ltd. считается вертикально интегрированным гигантом, контролирующим значительную часть международной цепочки поставок лития — от переработки и добычи до производства компонентов для батарей. Ее стремительное расширение и доминирующее положение, включающее инвестиции в литиевые проекты, делают ее ключевой силой в определении цен и доступности важного сырья для автономных систем хранения энергии.

- Корпорация Tianqi Lithium является крупным акционером ведущего мирового месторождения лития и оказывает значительное влияние на международный рынок лития благодаря контролю над высококачественным сподуменовым концентратом. Интегрированное производство литийсодержащих химикатов имеет важное значение для снабжения гигантских заводов по производству аккумуляторных элементов, которые, в свою очередь, производят элементы для индустрии хранения энергии.

Ниже приведён список ключевых игроков, работающих на мировом рынке автономных систем хранения энергии:

Глобальный рынок автономных систем хранения энергии четко разделен на интегрированных производителей батарей и специалистов химической отрасли, что оказывает значительное влияние на цепочку поставок. Конкуренция сосредоточена на создании экономики замкнутого цикла за счет переработки, разработки катодных материалов с учетом стоимости и производительности, а также обеспечения доступа к критически важным минеральным ресурсам. К числу важных стратегий относятся сильная вертикальная интеграция посредством масштабных капитальных вложений и добычи полезных ископаемых в местных цепочках поставок Gigafactory, а также крупные инвестиции в исследования и разработки передовых твердотельных натриевых химических соединений. Кроме того, в декабре 2025 года компания RWE значительно продвинулась вперед, запустив свой крупнейший проект по хранению энергии в Великобритании — Pembroke Battery Storage, стоимость которого составляет около 200 миллионов фунтов стерлингов, что оказывает положительное влияние на рынок автономных систем хранения энергии.

Обзор корпоративного сектора рынка автономных систем хранения энергии:

Последние события

- В декабре 2025 года корпорация PowerBank объявила об успешном завершении сделок по закупке оборудования для 15 проектов распределенной солнечной энергетики и систем хранения энергии на поздних стадиях реализации по всему штату Нью-Йорк дочерними компаниями, находящимися в ее полной собственности.

- В мае 2025 года компания ABB объявила о внедрении своей новейшей услуги по предоставлению систем хранения энергии на основе батарей (BESS-as-a-Service), представляющей собой решение с нулевыми капитальными затратами, специально разработанное для ускорения перехода к экономически эффективной, надежной и экологически чистой энергетике.

- В мае 2024 года компания Sungrow заключила тактическое партнерство с Larsen & Toubro с целью поставки систем хранения энергии мощностью 160 МВт/760 МВт·ч и фотоэлектрических инверторов мощностью 165 МВт для AMAALA.

- Report ID: 8286

- Published Date: Dec 08, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.