Перспективы рынка хранения природного газа:

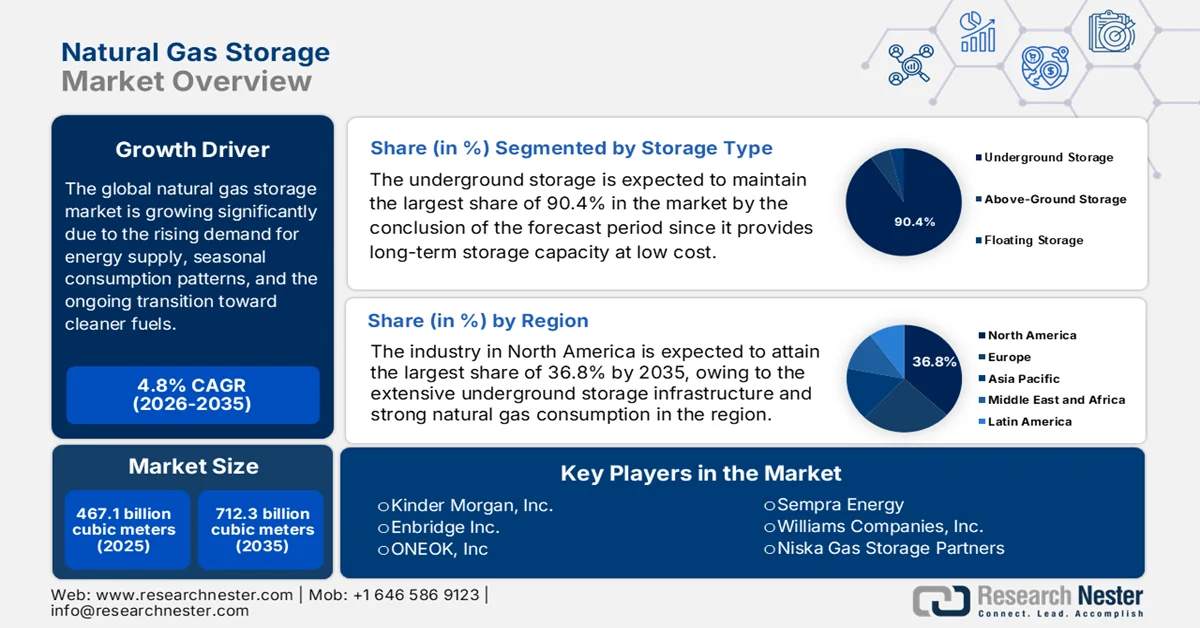

Объем рынка хранения природного газа в 2025 году оценивался в 467,1 млрд кубических метров и, согласно прогнозам, достигнет 712,3 млрд кубических метров к концу 2035 года, увеличиваясь на 4,8% в год в течение прогнозируемого периода с 2026 по 2035 год. В 2026 году объем отрасли хранения природного газа оценивался в 489,5 млрд кубических метров.

Рынок хранения природного газа готов к дальнейшему росту благодаря растущему спросу на энергоносители, сезонным колебаниям потребления и продолжающемуся переходу к более чистым видам топлива. В этом контексте операторы управляют закачкой и отбором газа в ключевых регионах для обеспечения надежности и стабильности рынка. Официальная статистика Управления энергетической информации США (EIA) показала, что с 2020 по 2025 год экспорт природного газа из США продемонстрировал значительный рост, достигнув в 2025 году 8 973 194 млн кубических футов. На долю трубопроводного экспорта в Канаду и Мексику пришлось 3 464 907 млн кубических футов, а поставки СПГ выросли до 5 508 175 млн кубических футов, обеспечивая поставки на многочисленные международные рынки, включая Европу и Азиатско-Тихоокеанский регион. Между тем, в Европе по состоянию на октябрь 2025 года объемы хранения достигли 83%, что эквивалентно 85 млрд кубических метров, по сравнению с 34% в апреле, благодаря скоординированным закачкам 50 млрд кубических метров в течение лета.

Экспорт и цены на природный газ в США (2020-2025 гг.) по типам: трубопроводный и СПГ.

Тип | 2020 | 2022 | 2023 | 2025 |

Общий объем экспорта | 5 284 678 | 6 906 432 | 7 610 034 | 8,973,194 |

Трубопровод | 2 894 329 | 3 040 787 | 3 266 561 | 3 464 907 |

СПГ | 2 389 963 | 3 865 643 | 4 343 027 | 5,508,175 |

Средняя цена (долл. США/тыс. куб. фут) | 3.70 | 9.64 | 5.45 | 6.04 |

Источник: EIA

Ключевые статистические данные по экспорту и импорту природного газа в США в 2023 году (по трубопроводам и СПГ).

Тип | Пункт назначения / Источник | Объём за 2023 год (млрд куб. футов/сутки) | Изменения по сравнению с 2022 годом |

Экспорт СПГ | Глобальный | 13,6 (средний показатель за декабрь) | +1,3 (+12%) |

Экспорт по трубопроводам | Канада | 2.8 | +0,2 (+7%) |

Экспорт по трубопроводам | Мексика | 6.1 | +0,5 (+8%) |

Общий объем экспорта | НАС | 20.9 | +10% |

Импорт по трубопроводам | Канада | 8.0 | -0,3 (-3%) |

Импорт СПГ | НАС | <0.1 | - |

Источник: EIA

Кроме того, на динамику рынка хранения природного газа влияют развитие инфраструктуры, стратегическое управление запасами и меняющаяся нормативно-правовая база. Помимо этого, непрерывные торговые потоки также влияют на рынок, воздействуя на баланс спроса и предложения и стимулируя трансграничные потребности в хранении. В этом контексте, по данным World Integrated Trade Solution (WITS), в 2023 году Норвегия стала ведущим мировым поставщиком природного газа в газообразном состоянии, обеспечив почти треть общего объема европейского экспорта, что подчеркивает ее доминирующую роль на рынке хранения природного газа. Бельгия, Азербайджан и Франция также внесли значительный вклад, каждая поставляя около 10-15% мировых поставок, в то время как Канада и США укрепили позиции Северной Америки в международной торговле. Таким образом, эти ведущие экспортеры вместе обеспечили удовлетворение большей части мирового спроса на природный газ за счет сочетания долгосрочных контрактов и гибких условий поставок.

Топ-10 стран мира по объему поставок природного газа в газообразном состоянии в 2023 году — объемы экспорта и стоимость торговли.

Страна | Экспортный объем (кг) | Стоимость обмена (1000 долларов США) |

Норвегия | 91 886 600 000 | 57,212,323.05 |

Бельгия | 24 831 600 000 | 15 668 087,77 |

Азербайджан | 19 453 300 000 | 13 678 344,14 |

Франция | 18 301 000 000 | 10 978 704,36 |

Канада | 16 091 300 000 | 9 653 121,92 |

НАС | 12 838 300 000 | 7 701 647,25 |

Великобритания | 5 957 460 000 | 3 610 742,10 |

Мьянма | 5 730 870 000 | 3 437 929,67 |

Германия | 6 356 250 000 | 3 163 016,03 |

Евросоюз | 3 889 780 000 | 3 042 933,12 |

Источник: WITS

Ключ Хранилище природного газа Сводка рыночной аналитики:

Основные региональные особенности:

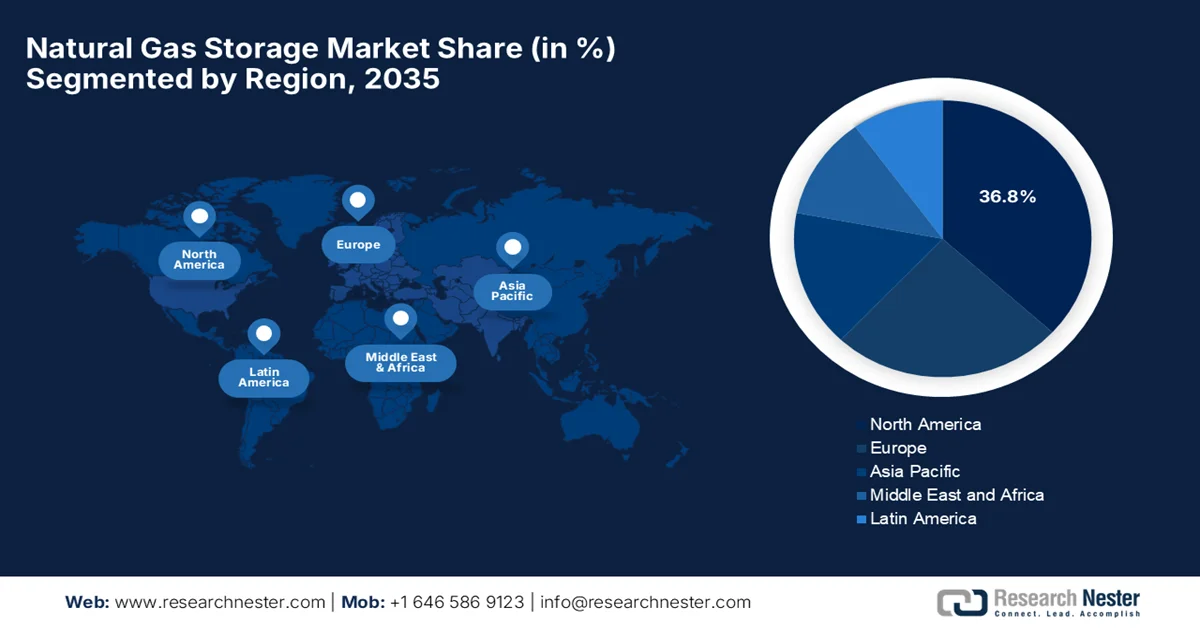

- По прогнозам, к 2035 году рынок хранения природного газа в Северной Америке будет доминировать, занимая 36,8% рынка, чему способствуют развитая подземная инфраструктура хранения и высокое потребление природного газа для выработки электроэнергии и отопления.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует значительный рост до 2035 года, чему будут способствовать растущие инвестиции в подземные хранилища и стратегический переход к более чистым источникам энергии.

Анализ сегмента:

- По оценкам, к 2035 году на сегмент подземного хранения природного газа придется 90,4% рынка, что обусловлено его способностью обеспечивать крупномасштабные долгосрочные хранилища при относительно низких затратах.

- Ожидается, что к 2035 году сегмент сезонного хранения займет значительную долю рынка, чему будет способствовать необходимость управления дисбалансом спроса и предложения в разные сезоны.

Основные тенденции роста:

- Растущий мировой спрос на природный газ

- Необходимость энергетической безопасности и стратегических резервов.

Основные проблемы:

- Геополитические перебои в поставках

- Сложный процесс соблюдения нормативных требований.

Ключевые игроки: Kinder Morgan, Inc., Enbridge Inc., ONEOK, Inc., Sempra Energy, Williams Companies, Inc., Niska Gas Storage Partners, Centrica plc, Uniper SE, E.ON SE, ENGIE SA, Royal Vopak NV, RAG Austria AG, NAFTA as, Gazprom, Vermilion Energy, Chiyoda Corporation, Samsung Heavy Industries, Worley Limited

Глобальный Хранилище природного газа Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Объем рынка в 2025 году: 467,1 млрд кубических метров (долларов США).

- Объем рынка в 2026 году: 489,5 млрд кубических метров (долларов США).

- Прогнозируемый объем рынка: 712,3 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 4,8% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (36,8% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Россия, Канада, Германия

- Развивающиеся страны: Индия, Австралия, Япония, Южная Корея, Бразилия

Last updated on : 12 March, 2026

Рынок хранения природного газа: факторы роста и проблемы

Факторы роста

- Растущий мировой спрос на природный газ: потребление природного газа растет в энергетическом, промышленном, жилом и коммерческом секторах. Поскольку спрос постоянно растет, хранилища становятся необходимыми для балансирования колебаний спроса и предложения. Согласно отчетам Международного энергетического агентства, в январе 2026 года прогнозируется рост мирового спроса на газ на 2%, а поставки СПГ — почти на 7% в 2025 году. В отчете подчеркивается сильная инвестиционная динамика, и окончательное решение об инвестициях в мощности по сжижению газа объемом более 90 млрд кубометров в год было принято, причем США лидируют с показателем более 80 млрд кубометров. В 2026 году ожидается увеличение поставок СПГ более чем на 40 млрд кубометров, что составляет более 7% роста, поддерживая рост спроса, возглавляемый Китаем и развивающимися экономиками Азиатско-Тихоокеанского региона, что, в свою очередь, положительно скажется на общем рынке хранения природного газа.

- Необходимость энергетической безопасности и стратегических резервов: Правительства и энергетические компании разных стран сосредоточены на строительстве хранилищ для защиты от перебоев в поставках, геополитических рисков и экстремальных погодных условий. В этом контексте хранилища выступают в качестве буфера во время чрезвычайных ситуаций или дефицита поставок, тем самым привлекая все больше новаторов к созданию своих площадок на рынке хранения природного газа. В марте 2025 года правительство Ирландии санкционировало разработку государственного стратегического аварийного газового резерва для обеспечения энергетической безопасности во время перехода к возобновляемым источникам энергии. Было заявлено, что этот резерв будет представлять собой плавучий резервуар для хранения и регазификации, принадлежащий компании Gas Networks Ireland, что обеспечит соответствие региональным стандартам. Кроме того, он позиционируется как временная, исключительно аварийная мера и позволяет избежать зависимости от ископаемого топлива, поддерживая при этом непрерывность поставок для домохозяйств и предприятий.

- Рост торговли СПГ и мировых газовых рынков: Расширение торговли сжиженным природным газом увеличивает потребность в хранилищах вблизи импортно-экспортных терминалов. Кроме того, инфраструктура СПГ требует резервуарных хранилищ, терминалов регазификации и буферных хранилищ, что благоприятно сказывается на общем рынке хранения природного газа. В апреле 2024 года в статье, опубликованной Институтом экономики энергетики и финансового анализа (IEEFA), отмечалось, что мировая торговля СПГ растет экспоненциально, чему способствуют новые проекты по сжижению в США, Катаре, России и Канаде. В ней указывалось, что к 2028 году общая мировая мощность по сжижению, как ожидается, достигнет 666,5 млн тонн в год, что на 40% больше, чем в 2024 году. В 2023 году США стали крупнейшим экспортером СПГ, обогнав Австралию, в то время как Китай сохранил свою позицию крупнейшего в мире импортера СПГ, что привело к значительному росту спроса на инфраструктуру хранения природного газа во всем мире.

Расширение мировой торговли СПГ в 2023–2028 годах: импорт, экспорт и рост мощностей по странам.

Страна | Импорт/экспорт СПГ в 2023 году | Изменение (в годовом исчислении) |

Экспорт сжиженного природного газа из США | Мощность 92,3 млн тонн в год. | Ведущий мировой экспортер |

Импорт сжиженного природного газа в Китай | 390 куб. см | +4% в годовом исчислении |

Импорт СПГ в Таиланд | - | +34% в годовом исчислении |

Импорт СПГ в Сингапур | - | +30% в годовом исчислении |

Расширение производства сжиженного природного газа в Катаре | 32 млн тонн в год, Северное поле Восток | 1-й этап: 2025 год, 2-й этап: 2030 год. |

Источник: IEEFA

Проблемы

- Геополитические перебои в поставках: Рынок хранения природного газа в значительной степени чувствителен к геополитическим событиям, таким как конфликты и торговые проблемы, которые в конечном итоге могут нарушить поставки и повлиять на использование хранилищ. Например, любые региональные конфликты или санкции в отношении стран-производителей СПГ могут сократить доступный импорт, что создает давление на поддержание более высоких уровней хранения. С другой стороны, аспект геополитической нестабильности влияет на инвестиции в проекты хранения вблизи нестабильных регионов, что повышает восприятие риска как для операторов, так и для инвесторов. Кроме того, эти перебои в поставках могут привести к экстренному изъятию газа, изменяя долгосрочное планирование и операционные стратегии. Таким образом, страны, зависящие от импортного газа, сталкиваются с уязвимостью, особенно в пиковые сезоны спроса, что подчеркивает необходимость в устойчивых хранилищах и диверсифицированных сетях поставок.

- Сложная нормативно-правовая база : Рынок хранения природного газа должен функционировать в условиях сложной, многоуровневой нормативно-правовой базы, которая различается в зависимости от страны, региона и местной юрисдикции. В этом контексте операторы обязаны соблюдать экологические стандарты, стандарты безопасности и отчетности, которые требуют получения множества разрешений на строительство и эксплуатацию. Поскольку нормативные акты постоянно обновляются для решения проблем выбросов, безопасности и общественного здравоохранения, это увеличивает затраты на соблюдение требований и продлевает сроки реализации проектов. Кроме того, любые задержки в получении разрешений могут привести к сбоям в расширении рынка хранения природного газа, особенно для малых и средних операторов. Помимо этого, административная нагрузка, связанная с соблюдением требований нескольких юрисдикций, осложняет трансграничное или региональное развитие хранилищ.

Размер и прогноз рынка хранилищ природного газа:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

4,8% |

|

Базовый размер рынка (2025 год) |

467,1 миллиарда кубических метров |

|

Прогнозируемый размер рынка (2035 год) |

712,3 миллиарда кубических метров |

|

Региональный охват |

|

Сегментация рынка хранения природного газа:

Анализ сегментов по типам хранения

Ожидается, что к концу прогнозного периода подземные хранилища сохранят наибольшую долю на рынке хранения природного газа — 90,4%. Основной фактор этого доминирования — их способность обеспечивать крупномасштабные, долгосрочные хранилища при относительно низких затратах. Страны полагаются на подземные резервуары для балансирования сезонного спроса и предложения, особенно в зимние отопительные сезоны. В мае 2025 года Управление энергетической информации США (EIA) заявило, что в 2024 году рабочая емкость подземных хранилищ природного газа в 48 континентальных штатах США увеличилась, что отражает растущую зависимость от хранения для балансирования энергетических потребностей. Кроме того, продемонстрированная пиковая емкость выросла на 1,7% (71 млрд куб. футов), в то время как проектная рабочая емкость по газу увеличилась незначительно — на 0,1% (3 млрд куб. футов). Таким образом, эти показатели подчеркивают сохраняющуюся важность подземных хранилищ для обеспечения стабильных поставок природного газа в условиях меняющихся рыночных условий хранения природного газа.

Анализ сегментов приложений

В сегменте применения ожидается, что к концу 2035 года значительную долю займут сезонные хранилища. Рост этого подсегмента в основном обусловлен необходимостью управления дисбалансом спроса и предложения в разные сезоны. Кроме того, наблюдается рост спроса на отопление жилых и коммерческих помещений летом и зимой, а также колебания промышленного потребления, что делает сезонные хранилища критически важными для поддержания надежности поставок. В ноябре 2024 года правительство Китая сообщило, что газохранилище № 1 Наньпу, первое в стране морское газохранилище, эксплуатируемое компанией PetroChina Jidong Oilfield Company, начало поставлять природный газ в регион Пекин-Тяньцзинь-Хэбэй на отопительный сезон 2024-2025 годов. Общая емкость хранилища составляет 1,814 миллиарда кубических метров, и оно предназначено для хранения газа в периоды низкого спроса и его высвобождения в пиковые зимние периоды, обеспечивая 350 миллионов кубических метров примерно 3,5 миллионам домохозяйств, что, таким образом, принесет пользу всему рынку хранения природного газа.

Анализ сегмента конечных пользователей

Ожидается, что коммунальные предприятия займут значительную долю выручки на рынке хранения природного газа. Им необходимы стабильные поставки газа для обеспечения электроэнергией, отоплением и газораспределением бытовых и коммерческих потребителей. В октябре 2025 года Комиссия по коммунальным услугам штата Нью-Йорк подтвердила, что коммунальные предприятия штата располагают достаточными запасами природного газа, мощностями по его доставке и складскими запасами для удовлетворения пикового зимнего спроса со стороны бытовых и коммерческих потребителей. Также было отмечено, что коммунальные предприятия застраховали значительную часть своих потребностей в газе и электроэнергии и используют хранение и финансовое хеджирование для смягчения волатильности цен. Кроме того, эти меры обеспечивают надежную поставку энергии, подготовку к зиме и защиту от рыночных колебаний, а также поддерживают программы доступности для потребителей, что свидетельствует о позитивных перспективах рынка хранения природного газа.

Наш углубленный анализ мирового рынка хранения природного газа включает следующие сегменты:

Сегмент | Подсегменты |

Тип хранения |

|

Приложение |

|

Конечный пользователь |

|

Подземное хранилище |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок хранения природного газа — региональный анализ

Анализ рынка Северной Америки

По прогнозам, к концу 2035 года рынок хранения природного газа в Северной Америке займет наибольшую долю в 36,8%. Рост региона в значительной степени обусловлен развитой подземной инфраструктурой хранения и высоким потреблением природного газа для выработки электроэнергии и отопления. Большое количество подземных хранилищ в США и Канаде также способствует дальнейшему росту регионального рынка. В феврале 2026 года Министерство энергетики США одобрило расширение экспорта на 12% на терминале СПГ в Корпус-Кристи компании Cheniere Energy, добавив 0,47 млрд куб. футов в сутки к экспорту, не подпадающему под действие соглашений о свободной торговле, с линий 8 и 9. Это увеличивает общую экспортную мощность терминала до 4,45 млрд куб. футов в сутки, что делает его вторым по величине проектом по экспорту СПГ в США. Расширение подчеркивает лидерство США в экспорте СПГ и поддерживает глобальную энергетическую безопасность, в то время как Cheniere Energy продолжает стимулировать экономический рост и надежные поставки СПГ, что указывает на позитивные перспективы рынка хранения природного газа.

Тенденции развития объектов и хранилищ сжиженного природного газа (СПГ) в США в 2021-2024 годах.

Год | Количество записей | В эксплуатации | Эксплуатационная мощность (тысячи галлонов) | Заброшенный | Заброшенные мощности (тысячи галлонов) | Ушедший на пенсию | Запасы списанных емкостей (тысячи галлонов) |

2024 | 185 | 181 | 62,559,109 | 2 | 23 300 | 2 | 1,850 |

2023 | 184 | 176 | 60,445,807 | 6 | 23 300 | 2 | 4009 |

2022 | 183 | 175 | 60,151,665 | 8 | - | - | - |

2021 | 173 | 169 | 59,524,399 | 4 | 118,857 | - | - |

Источник: PHMSA

Необходимость управления волатильностью цен и расширение экспортных мощностей СПГ способствуют росту рынка хранения природного газа в США. Необходимость балансирования предложения с учетом высокой сезонности спроса, колебаний погодных условий и требования энергетической безопасности также стимулируют рост рынка страны. Сектор переходит к расширению инфраструктуры для удовлетворения этих структурных изменений спроса и обеспечения надежности. По данным EIA за 2023 год (октябрь 2024 года), США потребили почти 32,5 триллиона кубических футов (Ткуб. футов) природного газа, что составляет 36% от общего потребления первичной энергии в США. Наибольшая доля пришлась на электроэнергетический сектор (40%), за ним следуют промышленный сектор (32%), жилой сектор (14%), коммерческий сектор (10%) и транспортный сектор (4%). Кроме того, крупнейшими потребителями были Техас, Калифорния, Луизиана, Пенсильвания и Флорида, на которые в совокупности приходилось 39% от общего потребления природного газа в США, причем основными областями его применения были производство электроэнергии и отопление помещений.

Рынок хранения природного газа в Канаде переживает огромный рост, обусловленный высокими уровнями запасов после исключительно высокого уровня добычи в Западно-Канадском осадочном бассейне. На этот сектор все больше влияет развитие крупной инфраструктуры экспорта сжиженного природного газа на Западном побережье, что, как ожидается, изменит региональный спрос и модели использования хранилищ. В этом контексте МЭА сообщило, что в 2024 году на природный газ приходилось 40,2% от общего объема энергоснабжения Канады, при этом внутреннее производство достигло 7 485 652 ТДж, покрывая 150% потребностей страны в газе, а 33,2% производства было экспортировано. Это топливо широко используется для выработки электроэнергии, отопления и промышленных процессов, обеспечивая почти 16,4% выработки электроэнергии и 42% конечного потребления энергии потребителями. Кроме того, в отчете также отмечается, что страна зависит как от внутреннего производства, так и от импорта, при этом трубопроводы и инфраструктура СПГ поддерживают поставки и торговлю.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок хранения природного газа в Азиатско-Тихоокеанском регионе растет заметными темпами, поскольку страны региона сосредоточены на энергетической безопасности и стремятся управлять колебаниями сезонного спроса. Такие страны, как Китай и Австралия, вкладывают значительные средства в строительство новых подземных сооружений, уделяя основное внимание созданию гораздо более крупных стратегических запасов. Этот рост обусловлен масштабным переходом от угля к более чистому газу для производства электроэнергии и промышленного использования. По данным МЭА, в 2023 году Азиатско-Тихоокеанский регион поставил почти 32 594 334 ТДж природного газа, что составляет 11,1% от общего энергетического баланса, при этом внутреннее производство покрыло 75,3% спроса (24 553 764 ТДж). Китай лидировал как по производству, так и по потреблению, за ним следовали Австралия, Япония и Индия, а чистый импорт составил 24,7% от общего объема поставок газа. Технологии СПГ и трубопроводы поддерживают импорт, экспорт и региональную энергетическую безопасность.

Переход от угля является основным фактором, стимулирующим рынок хранения природного газа в Китае . В настоящее время страна лидирует в мире по строительству новых подземных сооружений, уделяя особое внимание истощенным нефтегазовым месторождениям и соляным пещерам с высокой оборачиваемостью. Кроме того, Китай активно инвестирует в крупномасштабные резервуары на прибрежных терминалах сжиженного природного газа для управления большими объемами импорта. Рынок хранения природного газа переходит от стадии базовой инфраструктуры к более структурированной системе, которая уравновешивает внутреннее производство, трубопроводный импорт из России и глобальные поставки. Согласно правительственным данным, опубликованным в мае 2024 года, Китай эффективно расширяет свою сеть хранилищ природного газа в рамках стратегии по достижению пиковых выбросов углерода и углеродной нейтральности, стремясь построить шесть крупных центров хранения и около 50 объектов с общим объемом рабочего газа, превышающим 100 млрд кубометров. Эта инициатива возглавляется компанией PipeChina и направлена на укрепление инфраструктуры для обеспечения надежных поставок и энергетической безопасности, что свидетельствует о позитивных перспективах рынка хранения природного газа.

Активная поддержка правительством создания крупномасштабных подземных хранилищ способствует общему развитию рынка хранения природного газа в Индии . Этот шаг также обусловлен главной целью страны — увеличением доли природного газа в энергетическом балансе, особенно для секторов производства удобрений, электроэнергии и городского распределения. В январе 2026 года Пресс-информационное бюро (PIB) сообщило, что Индия значительно расширила свою инфраструктуру природного газа: более 25 400 км трубопроводов обеспечивают почти 100% покрытие городских газораспределительных сетей по всей стране, а еще 10 459 км находятся в стадии строительства. Реформы в сфере транспортировки и хранения, такие как Единый тариф на трубопроводы, повысили доступность газа, а доступ домохозяйств и промышленных предприятий к газу был улучшен за счет обеспечения надежных поставок для более экологичного приготовления пищи, использования сжатого природного газа (СПГ) и промышленного применения. Эти усилия, в сочетании с реформами в сфере управления и интеграцией с возобновляемыми источниками энергии, укрепляют переход страны к газовой экономике с низким уровнем выбросов.

Импорт сжиженного природного газа (СПГ) в Индию в 2023 году по странам: стоимость и объем торговли.

Страна/Регион | Торговая стоимость (тыс. долларов США) | Количество (кг) |

Мир (всего) | 13,261,131.85 | 22 140 900 000 |

Катар | 6 527 147,78 | 10 901 500 000 |

ОАЭ | 2 231 903,76 | 3 044 820 000 |

НАС | 1 431 695,47 | 3 176 180 000 |

Ангола | 450,445.20 | 767 754 000 |

Оман | 448,696.52 | 810 383 000 |

Нигерия | 415,046.24 | 754 029 000 |

Россия - Федерация | 296 400,34 | 421 676 000 |

Камерун | 255,615.10 | 411 527 000 |

Алжир | 221,861.64 | 347 671 000 |

Австралия | 214,007.22 | 349,003,000 |

Мозамбик | 185,122.04 | 279 916 000 |

Тринидад и Тобаго | 161,472.75 | 267 082 000 |

Египет, Арабская Республика. | 149,467.14 | 196 648 000 |

Экваториальная Гвинея | 144,654.90 | 217 897 000 |

Гвинея | 46,410.64 | 69,107,200 |

Бельгия | 37,688.42 | 64 213 900 |

Китай | 35,261.11 | 50 000 000 |

Сингапур | 8,235.58 | 11,489,100 |

Источник: WITS

Анализ европейского рынка

Ожидается, что европейский рынок хранения природного газа сохранит сильные позиции в мировой отрасли в рассматриваемый период. Рост региона в основном обусловлен стремлением поддерживать высокие уровни запасов для обеспечения буфера против глобальной волатильности поставок. Стратегические нормативные акты устанавливают обязательные целевые показатели заполнения хранилищ перед определенными сезонами, что превратило хранение из чисто коммерческого инструмента в важнейший столп национальной безопасности. В сентябре 2025 года Европейский союз объявил о принятии регламента (ЕС) 2025/1733, вносящего поправки в регламент (ЕС) 2017/1938, с целью усиления роли газохранилищ в обеспечении поставок перед зимним сезоном, тем самым продлевая обязательства по заполнению хранилищ до 2027 года, а также обеспечивая гибкость в реагировании на рыночные условия. Он направлен на снижение зависимости от российского газа, обеспечение предсказуемости и прозрачности использования хранилищ, а также на баланс энергетической безопасности с рыночным ценообразованием, что способствует общему росту регионального рынка хранения природного газа.

Немецкий рынок хранения природного газа является одним из наиболее влиятельных в регионе, выступая в качестве важнейшего энергетического центра для всего континента. В стране действуют строгие федеральные законы, требующие от хранилищ достижения определенных уровней заполнения до наступления периодов дефицита. В этом контексте издание Clean Energy Wire в марте 2026 года сообщило, что Германия сталкивается с новым давлением в вопросе создания национального газового резерва, поскольку уровни хранения остаются низкими, а геополитическая напряженность, особенно конфликт с Ираном, привела к росту цен на энергоносители. Кроме того, ассоциация операторов газохранилищ INES рекомендует стратегический резерв не менее 78 ТВт·ч для покрытия 90-дневного перерыва в поставках по трубопроводам из Норвегии, основного поставщика газа в Германию. Терминалы СПГ обеспечивают дополнительную безопасность, но текущие уровни хранения составляют около 20%, что отражает уязвимость системы и стоимость создания предлагаемого резерва в размере от 2,2 до 4,4 млрд долларов США.

Региональные нормативные рамки и обязательные целевые показатели хранения определяют рынок хранения природного газа во Франции . Волатильность цен на природный газ и возможности оптимизации затрат, которые стимулируют как государственные, так и частные структуры к эффективному управлению хранением, меняют динамику роста рынка страны. В октябре 2023 года официальная статистика EIA показала, что по состоянию на январь 2023 года доказанные запасы природного газа во Франции составляли 590 млрд куб. футов, но страна практически не производит сухой природный газ внутри страны. В 2021 году страна потребила 1,5 млрд куб. футов сухого природного газа и полностью полагалась на импорт для удовлетворения своих потребностей. В отчете подчеркивается, что потребление в 2022 году было ниже из-за необычно мягких зимних температур и последствий вторжения России в Украину. Кроме того, GRTgaz доминирует в национальной системе газораспределения, в то время как EDF, вертикально интегрированная энергетическая компания, является ведущим альтернативным поставщиком природного газа во Франции.

Ключевые игроки рынка хранения природного газа:

- Kinder Morgan, Inc. (США)

- Enbridge Inc. (Канада)

- ONEOK, Inc. (США)

- Sempra Energy (США)

- Компания Williams Companies, Inc. (США)

- Niska Gas Storage Partners (США)

- Centrica plc (Великобритания)

- Uniper SE (Германия)

- E. ON SE (Германия)

- ENGIE SA (Франция)

- Royal Vopak NV (Нидерланды)

- RAG Austria AG (Австрия)

- НАФТА (Словакия)

- Газпром (Россия)

- Vermilion Energy (Канада)

- Корпорация «Тиёда» (Япония)

- Samsung Heavy Industries (Южная Корея)

- Worley Limited (Австралия)

- Petronet LNG Limited (Индия)

- Трубопроводы Boardwalk (США)

- Vistra Corp. (США)

- Petroliam Nasional Berhad (PETRONAS) (Малайзия)

- McDermott International, Ltd. (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Kinder Morgan, Inc. — одна из крупнейших компаний в сфере энергетической инфраструктуры в Северной Америке, занимающая прочные позиции в области хранения и транспортировки природного газа. Компания вкладывает значительные средства в расширение мощностей хранилищ, оптимизацию трубопроводной инфраструктуры и поддержку таких перспективных технологий, как улавливание углерода и водородная инфраструктура, для повышения энергетической безопасности.

- Компания Enbridge Inc. — крупная компания в сфере энергетической инфраструктуры, осуществляющая значительные инвестиции в транспортировку и хранение природного газа. Фирма уделяет большое внимание расширению подземных хранилищ и повышению надежности системы, а также внедрению низкоуглеродных энергетических решений в свою деятельность.

- Компания Centrica plc является одним из центральных операторов хранилищ природного газа в Европе через свою дочернюю компанию Centrica Storage, которая управляет подземными хранилищами, используемыми для балансировки сезонного спроса и поддержания надежности поставок. Кроме того, эта компания изучает возможности создания водородной инфраструктуры хранения и интеграции возобновляемых источников энергии для поддержки энергетического перехода Великобритании.

- Компания Uniper SE управляет многочисленными подземными хранилищами газа в Германии, Австрии и Великобритании. Кроме того, компания располагает несколькими крупными хранилищами, подключенными к основным газоторговым узлам, что обеспечивает как внутреннее потребление, так и трансграничные поставки.

- «Газпром» управляет одной из крупнейших в мире сетей подземных хранилищ природного газа. Инфраструктура хранилищ компании целенаправленно поддерживает крупномасштабные операции по добыче и экспорту газа, особенно в Европе и Азии.

Ниже приведён список некоторых ведущих игроков, работающих на мировом рынке хранения природного газа:

Рынок хранения природного газа считается консолидированным рынком, объединяющим как глобальные компании энергетической инфраструктуры, так и специализированных операторов хранилищ, работающих в сфере подземного хранения, терминалов СПГ и интегрированных объектов транспортировки и хранения. Крупные пионеры, такие как Centrica plc, Enbridge Inc. и Kinder Morgan, Inc., занимают прочные позиции в этом секторе благодаря разветвленным сетям трубопроводов и крупным подземным хранилищам. Стратегические инициативы ведущих игроков включают слияния и поглощения, долгосрочные контракты на поставку мощности с коммунальными предприятиями и инвестиции в технологии хранения газа, готовые к использованию водорода и низкоуглеродные технологии. В этом контексте в мае 2025 года компания Vistra объявила о приобретении семи современных газовых электростанций общей мощностью около 2600 МВт на общую сумму 1,9 млрд долларов США, тем самым расширив свое присутствие в регионах PJM, Новой Англии, Нью-Йорка и Калифорнии и укрепив свой лидирующий в отрасли портфель генерирующих мощностей.

Обзор корпоративного сектора рынка хранения природного газа:

Последние события

- В январе 2026 года компания Gulf South Pipeline, дочернее предприятие Boardwalk Pipelines , объявила о начале открытого сезона для новых гарантированных хранилищ природного газа на своем газохранилище Petal Gas Storage для поддержки экспорта СПГ и обеспечения надежности энергоснабжения. Газохранилище Petal предлагает высокоэффективные мощности в соляном куполе в критически важном коридоре побережья Мексиканского залива.

- В декабре 2025 года Uniper и Vermilion продлили свое партнерство, заключив двухлетний контракт на добычу природного газа компанией Vermilion в Германии. Объем производства Vermilion в 2,4 миллиарда кВтч в 2025 году позволит обеспечить электроэнергией около 220 000 домохозяйств.

- Report ID: 3487

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.