Перспективы рынка металлической пены:

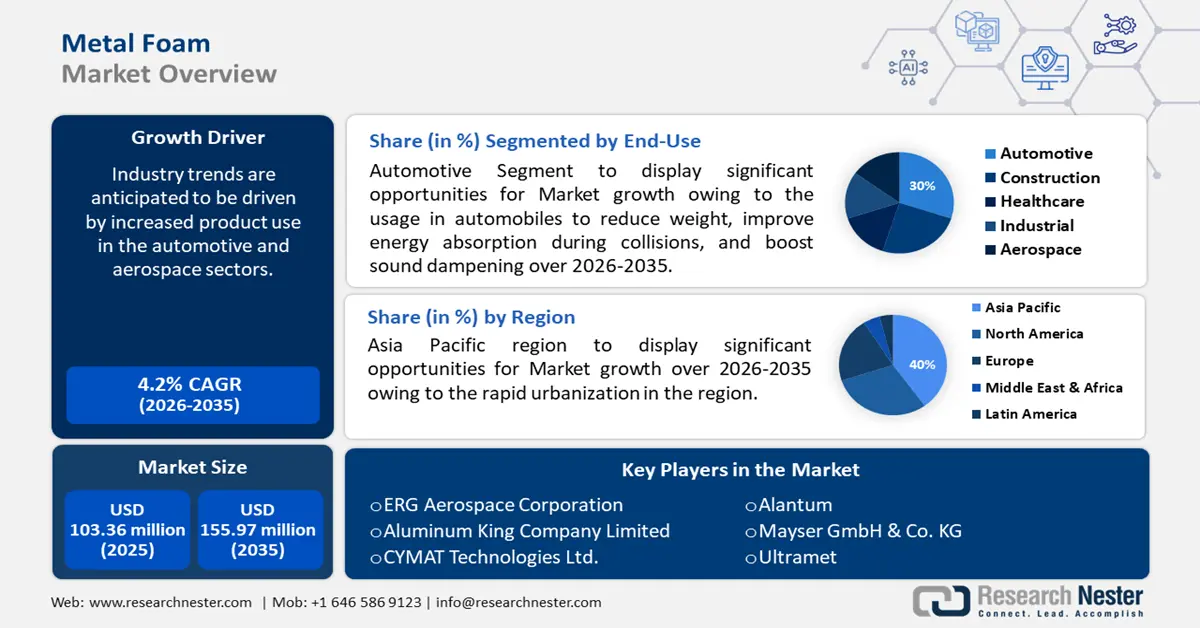

Объем рынка металлической пены в 2025 году превысил 103,36 млн долларов США и, как ожидается, превысит 155,97 млн долларов США к 2035 году, демонстрируя среднегодовой темп роста более 4,2% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка металлической пены оценивается в 107,27 млн долларов США.

Ожидается, что отраслевые тенденции будут обусловлены ростом использования продукции в автомобильном и аэрокосмическом секторах. В 2022 году в мире было произведено 85,4 млн автомобилей, что на 5,7% больше, чем в 2021 году.

Ключ Металлическая пена Сводка рыночной аналитики:

Региональные особенности:

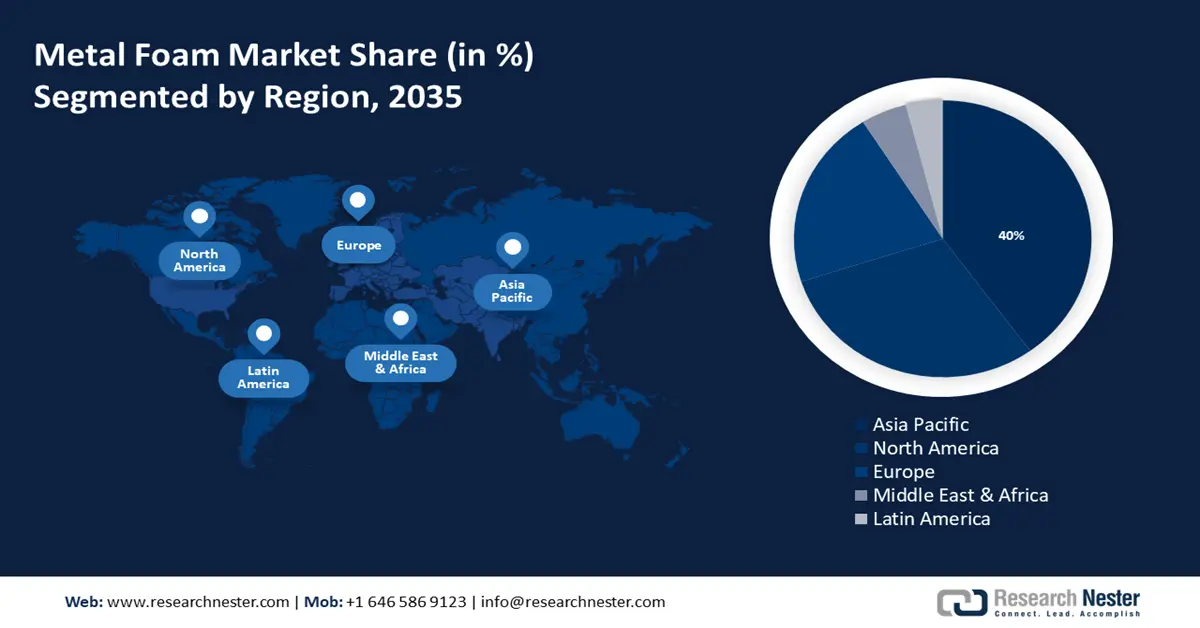

- Ожидается, что к 2035 году доля рынка металлической пены в Азиатско-Тихоокеанском регионе достигнет 40% благодаря росту производства автомобилей и тенденциям урбанизации.

- Рынок Северной Америки достигнет значительного среднегодового темпа роста в период с 2026 по 2035 год благодаря ужесточению норм выбросов и росту спроса в автомобильном секторе и секторе экологичного строительства.

Обзор сегмента:

- Ожидается, что автомобильный сегмент рынка металлической пены значительно вырастет к 2035 году благодаря использованию металлической пены в транспортных средствах для снижения веса, повышения безопасности и улучшения звукоизоляции.

- Ожидается, что сегмент меди на рынке металлической пены будет демонстрировать значительный рост к 2035 году благодаря ее антикоррозионным, энергопоглощающим и шумопоглощающим свойствам.

Основные тенденции роста:

- Широкое использование металлической пены

- Выпуск новых продуктов для расширения рынка

Основные проблемы:

- Высокая стоимость

- Недостаток понимания

Ключевые игроки:ERG Aerospace Corporation, Aluminum King Company Limited, CYMAT Technologies Ltd., Alantum, Ultramet, Mott, Mayser GmbH & Co. KG, Liaoning Rontec Advanced Material Technology Co. Ltd., Shanxi Putai Aluminum Foam Manufacturing Co. Ltd.

Глобальный Металлическая пена Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 103,36 млн долларов США

- Объём рынка в 2026 году: 107,27 млн долларов США

- Прогнозируемый объём рынка: 155,97 млн долларов США к 2035 году

- Прогноз роста: CAGR 4,2% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 40 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: Китай, США, Германия, Япония, Южная Корея.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Бразилия.

Last updated on : 17 September, 2025

Факторы роста и проблемы рынка металлической пены:

Драйверы роста

- Широкое использование металлической пены . Глобальный рынок металлической пены обусловлен растущим спросом на лёгкие материалы в секторах конечного потребления. Расходы на строительство в развивающихся странах увеличиваются благодаря росту доходов на душу населения, повышению уровня жизни и активизации строительной деятельности. Ожидается, что вышеупомянутые явления окажут положительное влияние на рынок металлической пены в прогнозируемый период.

Благодаря Индии, Китаю, Вьетнаму и Индонезии, строительная отрасль в Южной Азии также стремительно растёт. Согласно статистике Всемирного банка, прогнозы роста ВВП этих стран составляют от 5% до 7%. Стремительное развитие развивающихся стран и строительной отрасли обусловит рост спроса на металлическую пену в ближайшие годы. - Выпуск новых продуктов для расширения рынка. Поскольку металлическая алюминиевая пена содержит пузырьки воздуха, образующиеся в процессе производства, она обладает более высокой энергопоглощающей способностью, чем сталь. В поддержку кампании «Сделано в Индии» компания NALCO добавила в свою линейку новый продукт — алюминиевый сплав 1200. Коммерческий алюминиевый сплав марки 1200 обладает особыми свойствами, такими как высокая теплопроводность, высокая отражательная способность и высокая коррозионная стойкость.

- Расширение использования металлической пены в промышленности. Рост автомобильных компаний был обусловлен урбанизацией и глобализацией, которые привели к развитию авиации и новых технологий. Примерно треть населения Индии в 2022 году проживала в городах. Металлы и сплавы используются для производства компонентов в каждом из этих секторов.

Тантал, титан и алюминий – металлы, используемые для производства металлической пены. Благодаря своим многочисленным особым свойствам металлическая пена широко применяется в качестве деталей машин, танков и других транспортных средств. Она также является серийно выпускаемым изделием, которое чаще всего используется в автомобилях, где она повышает комфорт езды за счёт снижения шума и вибрации, повышения прочности и поглощения энергии удара.

Проблемы

- Высокая стоимость. Расширение рынка металлической пены несколько сдерживается опасениями по поводу высокой стоимости этого материала. Металлическая пена дорога из-за сложных и энергоёмких методов производства. Кроме того, прогнозируется, что снижение механических характеристик, микроструктурная неоднородность и более низкая усталостная прочность будут сдерживать рост рынка металлической пены в течение всего прогнозируемого периода, затрудняя сварку, пайку и соединение металлической пены. Сохранение формы и размера газонаполненных отверстий в металлической пене в процессе производства является сложной задачей.

- Недостаток понимания. Металлическая пена не подлежит ремонту, и после повреждения её необходимо полностью заменить новым материалом. Недостаток понимания основных механизмов производства высококачественной металлической пены является серьёзной проблемой. Кроме того, металлическая пена производится в небольших количествах, а процесс её производства трудоёмок и занимает значительное время.

Размер и прогноз рынка металлической пены:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

4,2% |

|

Размер рынка базового года (2025) |

103,36 млн долларов США |

|

Прогнозируемый размер рынка на год (2035) |

155,97 млн долларов США |

|

Региональный охват |

|

Сегментация рынка металлической пены:

Конечное использование

Ожидается, что к 2035 году доля автомобильного сегмента на рынке металлической пены превысит 35%. Пенометалл — это тип ячеистой структуры, изготовленной из прочного металла, например алюминия, с большим объемом газонаполненных пор.

Металлические пены в основном используются в автомобилях для снижения веса, улучшения поглощения энергии при столкновениях, повышения звукоизоляции, а в военных целях — для снижения воздействия самодельных взрывных устройств. С апреля 2022 года по март 2023 года отрасль произвела 2 593 1 867 транспортных средств, включая легковые автомобили, коммерческий транспорт, трёхколёсные и двухколёсные транспортные средства, а также квадроциклы, по сравнению с 2 304 066 единицами с апреля 2021 года по март 2022 года.

Поскольку пена, изготовленная из негорючего металла, обычно сохраняет некоторые физические характеристики своего основного материала, она остается негорючей и может быть переработана в качестве основного материала.

В Азиатско-Тихоокеанском регионе автомобильный сектор значительно возрастет из-за огромного роста населения региона, увеличения доходов на душу населения и экономического прогресса в таких странах, как Китай, Индия и других странах АСЕАН.

Материал

Ожидается, что сегмент медной пены на рынке металлической пены будет демонстрировать значительный среднегодовой рост до 2035 года. Медная пена обладает отличными антикоррозионными свойствами, высокой энергостойкостью и хорошей электропроводностью. Благодаря своим электромагнитным экранирующим и шумопоглощающим свойствам этот материал находит применение в самых разных областях.

При пористости 85% полученная открытоячеистая медная пена обладает эффективностью поглощения энергии более 90%. Она в основном используется в качестве буферного материала в системах понижения давления, использующих манометры. Она также способствует поглощению вибраций, теплоизоляции и другим полезным свойствам. В связи с этими свойствами потребность в медной пене должна расти.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Материал |

|

Продукт |

|

Приложение |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка металлической пены:

Анализ рынка Азиатско-Тихоокеанского региона

К 2035 году доля автомобильной промышленности в Азиатско-Тихоокеанском регионе составит 40%. На продажи автомобилей будут влиять такие факторы, как рост урбанизации, изменение потребительских предпочтений и рост населения в развивающихся странах. В Азии проживает более 2,2 млрд человек, или 54% населения мегаполисов мира.

Ожидается, что потребность в металлической пене в этом регионе будет расти в связи с развитием автомобильной промышленности Китая . Объёмы производства и продаж с начала года составили 9,012 млн и 9,079 млн соответственно, увеличившись на 7,9% и 10,2% по сравнению с предыдущим годом.

Из-за высокой плотности населения и, как следствие, интенсивного дорожного движения в Японии автопроизводители постоянно ищут способы снизить вес своих автомобилей, чтобы повысить топливную экономичность. Прогнозируется, что к середине года население Японии составит 123 294 513 человек.

Ожидается, что в течение прогнозируемого периода рынок металлической пены в Корее будет развиваться за счёт роста использования металлов в автомобильных деталях. В 2022 году корейские железорудные рудники добыли более 434 000 тонн железной руды.

Обзор рынка Северной Америки

В прогнозируемый период в Северной Америке также ожидается значительный рост рынка металлической пены. Государственное регулирование, направленное на сокращение выбросов углерода и повышение топливной эффективности, привело к росту использования этих материалов в автомобилях с целью замены или сокращения использования более тяжёлых материалов. В 2022 году на Северную Америку пришлось 16,9 млн продаж автомобилей по всему миру, что составляет 20,7% от общего объёма продаж.

Сертификации экологичных зданий в США направлены на получение таких сертификатов, как ENERGY STAR и LEED. Металлическая пена становится всё более популярной в строительной отрасли, поскольку она соответствует требованиям сертификации, обладает энергосберегающими свойствами и пригодна для вторичной переработки. В 2021 году США потратили более 86 миллиардов долларов на проекты экологичного строительства.

Участники рынка металлической пены:

- AlFoam Technologies Ltd.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Аэрокосмическая корпорация ERG

- Алюминиевая компания King Limited

- CYMAT Technologies Ltd.

- Алантум

- Ультрамет

- Мотт

- Mayser GmbH & Co. KG

- Liaoning Rontec Advanced Material Technology Co. Ltd.

- Компания по производству алюминиевой пены Shanxi Putai Aluminum Foam Manufacturing Co., Ltd.

Хотя дифференциация товаров обычно требует больших усилий, двумя основными конкурирующими факторами являются цена и качество сырья. Поставщики сырья выиграли от возросшего спроса на алюминий для различных применений, что помогло им защититься от сохраняющейся чрезвычайной волатильности рынка металлической пены.

Последние события

- Компания Cymat Technologies Ltd. предлагает партнерам и клиентам по всему миру уникальные решения в области стабилизированной алюминиевой пены. Cymat обладает исключительным правом на производство уникальной стабилизированной алюминиевой пены по всему миру благодаря патентам и лицензиям. Эта сверхлегкая металлическая пена производится по запатентованной технологии, включающей закачку газа в расплавленный алюминиевый сплав, содержащий дисперсию мельчайших керамических частиц.

- Корпорация Mott входит в число ведущих мировых компаний, устанавливающих новые стандарты «нормы» в области вычислительной мощности, космических исследований, возобновляемой энергетики и медицины. Mott Corporation производит изделия из пористого металла. Компания предлагает прецизионные фильтры и устройства для контроля жидкости для таких процессов, как капиллярное затекание, отбор проб, флотация частиц, карбонизация, диффузия и аэрация.

- Report ID: 6220

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Металлическая пена Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.