Обзор рынка услуг управляемого обнаружения и реагирования:

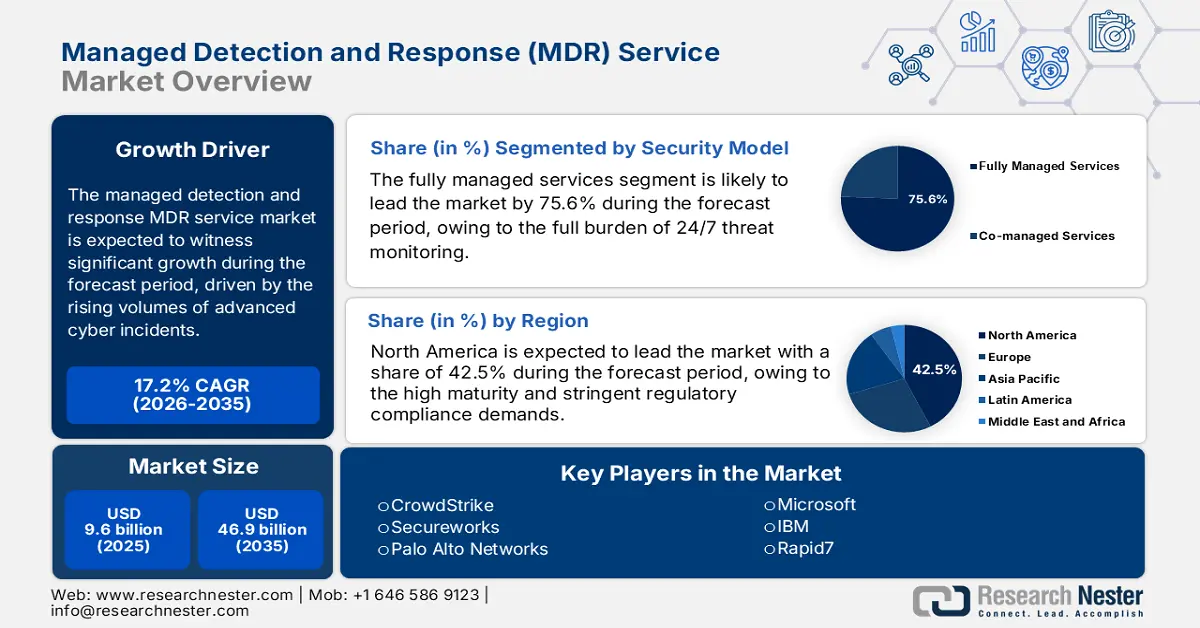

Объем рынка услуг управляемого обнаружения и реагирования (MDR) в 2025 году оценивался в 9,6 млрд долларов США и, согласно прогнозам, достигнет 46,9 млрд долларов США к концу 2035 года, увеличиваясь на 17,2% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли услуг MDR оценивается в 11,2 млрд долларов США.

Спрос на услуги управляемого обнаружения и реагирования (MDR) стимулируется тем фактом, что государственные учреждения, системы здравоохранения и организации критической инфраструктуры сталкиваются с увеличением числа сложных кибер-инцидентов. В январе 2025 года Управление по подотчетности правительства США сообщило о регистрации почти 32 211 инцидентов информационной безопасности в 2023 году, 38% из которых были вызваны главным образом неправильным использованием. В государственном секторе также наблюдался рост числа известных эксплуатируемых уязвимостей в течение года, что подчеркивает необходимость постоянного мониторинга и реагирования. С другой стороны, здравоохранение является крупнейшим пользователем услуг управляемого обнаружения и реагирования, поскольку в этом секторе наблюдается устойчивый рост атак. Эти факторы демонстрируют растущую зависимость от поставщиков услуг MDR в регулируемых отраслях и государственном секторе, где требуется постоянная прозрачность, быстрое локализация и отчетность, соответствующая требованиям законодательства.

Инциденты информационной безопасности (2023)

Факторы | Процент |

Неправильное использование | 38 |

Электронная почта/Фишинг | 19 |

Веб | 11 |

Утеря или кража оборудования | 10 |

Потертость | 4 |

Подмена идентификаторов, использование различных поставщиков программного обеспечения для атак, внешние/съемные носители. | Менее 1 |

Другое/Неизвестно | 18 |

Источник: GAO, январь 2025 г.

Кроме того, Агентство по кибербезопасности и защите инфраструктуры отмечает, что ограничения ресурсов, включая персонал и инструменты, являются главной проблемой для организации в поддержании оборонительных операций. Это согласуется с выводами о нехватке кадров в сфере кибербезопасности, которая продолжает препятствовать развитию организационных возможностей. Объем и масштабы кибер-инцидентов остаются высокими. Центр по рассмотрению жалоб на интернет-преступления ФБР сообщил о скорректированных убытках от киберпреступлений, превышающих 12,5 миллиардов долларов США в 2023 году, при этом компрометация корпоративной электронной почты и программы-вымогатели представляют собой значительные и продолжающиеся угрозы. Эти цифры указывают на высокие финансовые риски и операционные издержки, которые призваны смягчать услуги MDR. Таким образом, развитие рынка определяется сочетанием постоянных враждебных угроз, дефицитом кадров, сложными усилиями по цифровой трансформации и необходимостью экономически эффективных операций по обеспечению безопасности, способных адаптироваться к меняющимся тактикам.

Ключ Услуги по управляемому обнаружению и реагированию Сводка рыночной аналитики:

Основные региональные особенности:

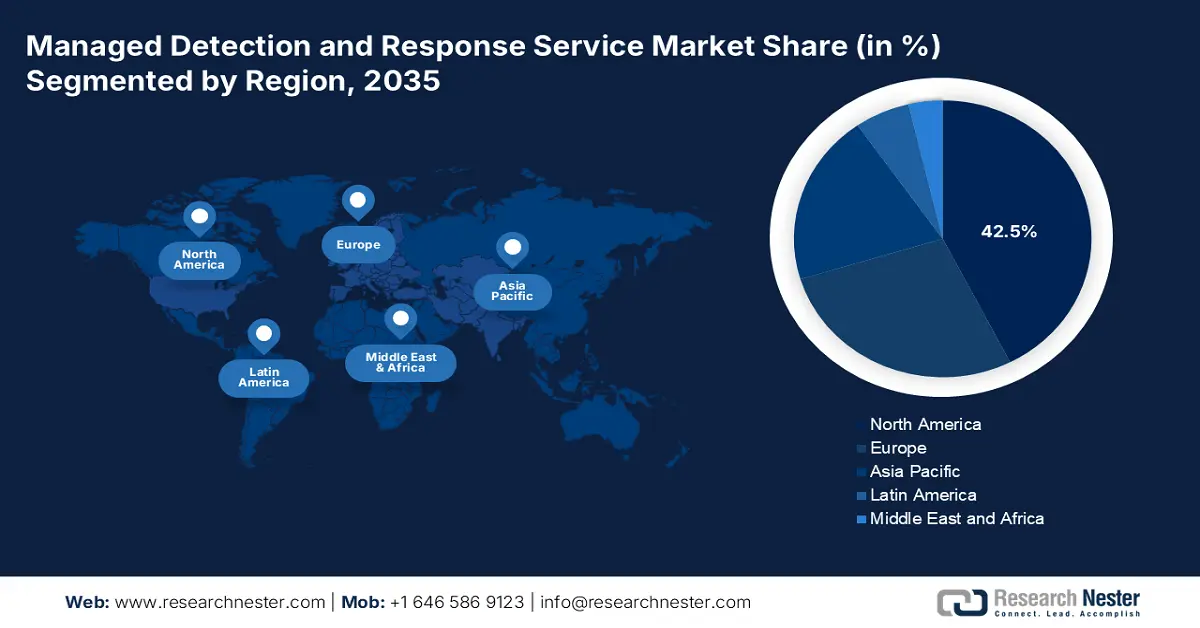

- По прогнозам, к 2035 году доля Северной Америки на рынке управляемых услуг обнаружения и реагирования составит 42,5% (это обусловлено требованиями к соблюдению нормативных требований и острой нехваткой специалистов по кибербезопасности).

- Ожидается, что к 2035 году Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке (этому способствуют цифровая трансформация, рост киберугроз и изменение нормативных требований).

Анализ сегмента:

- По прогнозам, к 2035 году сегмент полностью управляемых услуг займет 75,6% рынка управляемых услуг обнаружения и реагирования (этому способствует рост аутсорсинга из-за нехватки специалистов по кибербезопасности).

- Ожидается, что к 2035 году сегмент развертывания облачных решений займет наибольшую долю на рынке (это обусловлено внедрением гибридной работы и зависимостью от облачной инфраструктуры).

Основные тенденции роста:

- Рост государственных расходов на кибербезопасность в различных регионах.

- Повышение осведомленности руководства о киберрисках.

Основные проблемы:

- Высокие первоначальные капитальные и эксплуатационные затраты.

- Острая нехватка квалифицированных специалистов по кибербезопасности.

Ключевые игроки: CrowdStrike (США), Secureworks (США), Palo Alto Networks (США), Microsoft (США), IBM (США), Rapid7 (США), Sophos (Великобритания), AT&T Cybersecurity (США), BAE Systems (Великобритания), Arctic Wolf (США), Trellix (США), SentinelOne (США), ESET (Словакия), Kaspersky (Россия), Accenture (Ирландия), Wipro (Индия), NTT Ltd. (Япония), Telstra (Австралия), LG CNS (Южная Корея), LGMS (LE Global Services) (Малайзия).

Глобальный Услуги по управляемому обнаружению и реагированию Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 9,6 млрд долларов США.

- Размер рынка в 2026 году: 11,2 млрд долларов США.

- Прогнозируемый объем рынка: 46,9 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 17,2% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (42,5% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Канада, Великобритания, Германия, Франция

- Развивающиеся страны: Индия, Китай, Сингапур, Япония, Южная Корея

Last updated on : 19 December, 2025

Рынок услуг управляемого обнаружения и реагирования: факторы роста и проблемы

Факторы роста

- Рост государственных расходов на кибербезопасность в регионах: государственные бюджеты на кибербезопасность продолжают расти и напрямую стимулируют внедрение аутсорсинговых услуг MDR в критически важных секторах, что, в свою очередь, способствует росту рынка услуг управляемого обнаружения и реагирования. По данным Белого дома за 2025 год, федеральный бюджет выделяет 13 миллиардов долларов США на гражданские программы кибербезопасности, уделяя особое внимание модернизации, мониторингу угроз и функциям непрерывного реагирования на инциденты, которые обычно выполняются в рамках партнерств по управляемому обнаружению и реагированию. Аналогичным образом, Европейский союз объявил об увеличении финансирования в рамках программы «Цифровая Европа», выделив 1,6 миллиарда евро на наращивание потенциала в области кибербезопасности и оперативный мониторинг в государствах-членах, что стимулирует спрос на возможности, соответствующие требованиям MDR.

- Повышение осведомленности советов директоров о киберрисках: Кибербезопасность превратилась из технической проблемы ИТ в первостепенную обязанность в области корпоративного управления и фидуциарной ответственности советов директоров корпораций. Регуляторное давление, например, правило Комиссии по ценным бумагам и биржам США о раскрытии информации об инцидентах кибербезопасности, формализовало ответственность советов директоров за надзор. Этот сдвиг поднимает обсуждение вопросов безопасности с уровня операционных бюджетов в центр стратегического управления рисками предприятия, требуя четких показателей, доказанной эффективности и экспертной оценки. Советы директоров стимулируют закупку услуг управляемого обнаружения и реагирования (MDR), которые предлагают определенные соглашения об уровне обслуживания, наглядные результаты и отчетность на уровне руководства. Эта тенденция коренным образом меняет динамику покупателей, отдавая предпочтение зрелым поставщикам услуг MDR, которые могут обосновать снижение рисков в финансовых и операционных терминах, проводить регулярные брифинги для руководства и беспрепятственно интегрировать свои услуги в более широкую систему управления рисками организации.

- Увеличение частоты и масштабов киберугроз: неуклонный рост сложных кибератак, в основном с использованием программ-вымогателей, против критической инфраструктуры является основным фактором, определяющим спрос на рынке управляемых услуг обнаружения и реагирования (MDR). Организации сталкиваются с ощутимым операционным и финансовым ущербом, превращая кибербезопасность из технической проблемы в ключевой бизнес-риск. Это подтверждается официальным отчетом Федерального бюро расследований (ФБР) о киберпреступлениях в интернете за 2023 год, в котором зафиксировано более 880 000 жалоб. Такие данные подчеркивают прямую угрозу непрерывности бизнеса, вынуждая компании искать круглосуточные возможности экспертного мониторинга и реагирования, которые они не могут обеспечить собственными силами. Тенденция смещает акцент в общении с клиентами с чисто финансовых показателей на снижение рисков и повышение устойчивости, что делает MDR критически важной страховкой.

Проблемы

- Высокие первоначальные капитальные и эксплуатационные затраты: выход на рынок услуг управляемого обнаружения и реагирования (MDR) требует масштабных первоначальных инвестиций в собственную инфраструктуру центра оперативного управления безопасностью, платформу расширенной аналитики и квалифицированный персонал. Постоянные расходы на круглосуточный персонал, потоки информации об угрозах и лицензирование инструментов создают значительные финансовые барьеры. Ведущие игроки вкладывают значительные средства в разработку своих платформ безопасности «консьерж» еще до достижения прибыльности. Более мелкие поставщики часто с трудом могут сравниться с этим масштабом. Стоимость создания и эксплуатации зрелого собственного центра оперативного управления безопасностью высока, что делает его недоступным для новых участников без существенной венчурной поддержки или существующей линейки продуктов безопасности, которую можно было бы использовать.

- Острая нехватка квалифицированных специалистов по кибербезопасности: глобальный дефицит кадров в секторе кибербезопасности огромен, особенно остро ощущается нехватка специалистов по поиску угроз и реагированию на инциденты. Эта нехватка кадров серьезно ограничивает возможности новых поставщиков услуг по формированию компетентного центра оперативного реагирования (SOC), что напрямую влияет на качество услуг и масштабируемость. Ведущие компании решают эту проблему с помощью обширных программ обучения и найма специалистов по безопасности для поддержки своих подразделений управляемых услуг, подчеркивая масштаб необходимых инвестиций для преодоления этой кадровой проблемы.

Размер и прогноз рынка услуг управляемого обнаружения и реагирования:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

17,2% |

|

Базовый размер рынка (2025 год) |

9,6 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

46,9 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка услуг по управляемому обнаружению и реагированию:

Анализ сегментов модели безопасности

В сегменте моделей безопасности полностью управляемые услуги будут продолжать доминировать в качестве ведущего подсегмента и, как ожидается, к 2035 году займут 75,6% рынка услуг управляемого обнаружения и реагирования (MDR). В связи с повсеместной нехваткой специалистов по кибербезопасности организации все чаще стремятся переложить всю нагрузку по круглосуточному мониторингу, обнаружению и реагированию на угрозы на экспертов. Эта модель предлагает предсказуемые операционные расходы, доступ к специализированным навыкам и быструю масштабируемость, что делает ее предпочтительным выбором для компаний, не имеющих развитых собственных центров оперативного управления безопасностью. В отчете Всемирного экономического форума за 2025 год подчеркивается, что ограниченность ресурсов значительно препятствует эффективной киберзащите, отмечая, что 67% организаций сообщили об умеренном или критическом дефиците квалифицированных специалистов в области кибербезопасности, что является ключевым фактором аутсорсинга полностью управляемым поставщикам услуг MDR.

Анализ сегментов развертывания

Облачный подсегмент занимает наибольшую долю рынка услуг MDR в сегменте развертывания, что обусловлено переходом к гибридной работе и облачной инфраструктуре. Облачное развертывание обеспечивает превосходную масштабируемость, быструю реализацию и более простую интеграцию с современными облачными приложениями и сервисами. Оно устраняет необходимость в управлении локальным оборудованием и позволяет поставщикам MDR предоставлять глобальные услуги с централизованных масштабируемых платформ. В подтверждение этого роста, недавний отчет Евростата за декабрь 2023 года показывает, что внедрение ИТ-решений в бизнесе значительно увеличило зависимость от облачных сервисов: 95,8% опрошенных компаний сообщили об использовании предприятиями ЕС как минимум одного облачного сервиса для поддержки своей деятельности по состоянию на 2023 год, что подчеркивает фундаментальный сдвиг, определяющий спрос на облачные услуги MDR.

Облачные вычисления на предприятиях (2023)

Страна | Процент предприятий, приобретающих облачные вычисления |

Бельгия | 51.7 |

Болгария | 17.5 |

Чехия | 47.2 |

Дания | 69.5 |

Германия | 47 |

Источник: Евростат, декабрь 2023 г.

Анализ сегментов по размеру организации

На рынке услуг управляемого обнаружения и реагирования (MDR) крупные предприятия являются ведущим сегментом по размеру организации, что обусловлено их сложными, многогранными ИТ-средами и высокими бюджетами на кибербезопасность. Эти организации являются основными целями для сложных атак и сталкиваются с жесткими требованиями к соблюдению нормативных требований, что делает комплексное покрытие MDR критически важной инвестицией. Им требуются услуги, которые могут масштабироваться в глобальных сетях, на различных конечных устройствах и в гибридных облачных средах. Анализ кибер-инцидентов, проведенный правительством США, подтверждает это, в том числе тот факт, что крупные фирмы, хотя и немногочисленные, сообщили о самых высоких общих финансовых потерях от киберпреступлений, что иллюстрирует высокую степень риска, требующую надежной аутсорсинговой защиты MDR. Следовательно, их стратегическое партнерство с ведущими поставщиками MDR имеет решающее значение для поддержания устойчивости предприятия и защиты от катастрофического финансового и репутационного ущерба.

Наш углубленный анализ рынка услуг управляемого обнаружения и реагирования (MDR) включает следующие сегменты:

Сегмент | Подсегменты |

Тип услуги |

|

Развертывание |

|

Размер организации |

|

Отраслевая вертикаль |

|

Модель обслуживания |

|

Защита от угроз |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок услуг управляемого обнаружения и реагирования — региональный анализ

Анализ рынка Северной Америки

Северная Америка доминирует на рынке услуг управляемого обнаружения и реагирования на инциденты (MDR) и, по прогнозам, к 2035 году будет занимать 42,5% рынка. Рынок услуг MDR характеризуется высокой степенью зрелости, жесткими требованиями к соблюдению нормативных требований и значительными бюджетами на кибербезопасность. Его лидерство обусловлено концентрированным присутствием крупных предприятий в финансовом, медицинском и технологическом секторах, которые являются основными целями для злоумышленников, использующих сложные методы обнаружения и реагирования. Нормативно-правовая среда, включая правила раскрытия информации SEC и отраслевые требования, вынуждает инвестировать в круглосуточные услуги мониторинга безопасности. Кроме того, высокий уровень проникновения киберстрахования и соответствующие требования напрямую стимулируют внедрение услуг управляемого обнаружения и реагирования как обязательного условия для страхового покрытия. Постоянной движущей силой является острая нехватка специалистов по кибербезопасности в регионе, что делает аутсорсинг поиска сложных угроз и реагирования на инциденты стратегической необходимостью, а не необязательными расходами, обеспечивая устойчивый рост рынка и инновации.

Рынок услуг управляемого обнаружения и реагирования (MDR) в США обусловлен уникальным сочетанием жестких федеральных и государственных нормативных актов, высокой концентрацией компаний из списка Fortune 500 и неустанными атаками со стороны сложных целевых угроз. Основной тенденцией является активная роль правительства в формировании спроса посредством обязательных требований. Например, Национальная стратегия кибербезопасности администрации Байдена-Харрис на 2023 год подчеркивает перекладывание ответственности для обеспечения безопасности услуг, напрямую стимулируя внедрение услуг управляемого обнаружения и реагирования. Данные показывают значительные федеральные инвестиции: в отчете Белого дома за 2025 год говорится, что в бюджетный запрос на 2024 год было включено 3 миллиарда долларов США для увеличения средств национальной киберзащиты, которые направляются на инициативы, требующие передовых возможностей мониторинга. Этот регуляторный и финансовый импульс в сочетании с серьезной нехваткой квалифицированных кадров укрепляет позиции MDR как основополагающего компонента корпоративной безопасности.

В Канаде рынок управляемых услуг обнаружения и реагирования на угрозы (MDR) развивается благодаря растущим угрозам программ-вымогателей для критической инфраструктуры и малых и средних предприятий, а также строгому соблюдению федеральных законов о конфиденциальности, таких как PIPEDA. Определяющей тенденцией является увеличение инвестиций и рекомендаций со стороны государственного сектора. Национальный план действий по кибербезопасности Министерства общественной безопасности Канады направляет финансирование на защиту жизненно важных систем и поддержку устойчивости частного сектора. Это отражено в отчете Статистического управления Канады за октябрь 2024 года, согласно которому каждая восьмая компания в Канаде сообщила о пережитых атаках программ-вымогателей, что на 11% больше, чем в 2021 году. Кроме того, эта ситуация стимулирует спрос на управляемые услуги, обеспечивающие как обнаружение, так и гарантированное реагирование для минимизации финансового и операционного ущерба. MDR переходит от премиальной услуги для крупных корпораций к важной операционной статье расходов для более широкого круга канадских организаций, стремящихся обеспечить соблюдение нормативных требований и непрерывность бизнеса.

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион является самым быстрорастущим рынком управляемого обнаружения и реагирования (MDR), чему способствуют стремительная цифровая трансформация, эскалация киберугроз и меняющаяся нормативно-правовая база. В отличие от более зрелых рынков, рост в Азиатско-Тихоокеанском регионе обусловлен огромным и постоянно расширяющимся числом малых и средних предприятий, а также крупных корпораций, быстро переводящих свою деятельность в облако, что создает обширные незащищенные поверхности для атак. Ключевым фактором является распространение строгих законов о защите данных, таких как Закон Индии о защите персональных данных в цифровую эпоху и расширенный Закон Китая о кибербезопасности, которые обязывают к принятию надежных мер безопасности и отчетности об инцидентах, что стимулирует инвестиции со стороны организаций. Ключевые тенденции включают в себя явное предпочтение интегрированной платформы безопасности как услуги, рост числа местных и региональных поставщиков MDR, конкурирующих с мировыми гигантами, и растущий спрос на облачные решения MDR, адаптированные к гибридным инфраструктурам.

Китайский рынок услуг управляемого обнаружения и реагирования (MDR) является крупнейшим в Азиатско-Тихоокеанском регионе и в основном определяется директивными нормативными актами, а не органическим спросом со стороны предприятий. Основным фактором является национальная многоуровневая схема защиты 2.0 и Закон о кибербезопасности, которые законодательно обязывают операторов критической информационной инфраструктуры внедрять многоуровневые меры защиты, включая мониторинг и реагирование на инциденты. Это создает обширный рынок, ориентированный на соблюдение нормативных требований, в пользу отечественных суверенных поставщиков. Масштаб угрозы огромен. Согласно годовому отчету за 2023 год Национальной технической группы реагирования на чрезвычайные ситуации в компьютерных сетях Китая, организация обработала большое количество инцидентов в области кибербезопасности, что подчеркивает критическую необходимость в управляемых услугах, которые предписывают нормативные акты. Рынок услуг MDR движется в сторону интегрированной платформы от местных гигантов, таких как Qihoo 360, которые объединяют инструменты соответствия MLPS с активным поиском угроз.

Рынок услуг управляемого обнаружения и реагирования (MDR ) в Японии развивается благодаря высокотехнологичным разработкам и прочной модели государственно-частного партнерства. Спрос обусловлен необходимостью защиты жизненно важной инфраструктуры, передового производства и высокой концентрации глобальных корпораций от передовых методов киберразведки и программ-вымогателей. Активная роль правительства формализована через Национальный центр готовности к инцидентам и стратегии кибербезопасности, который устанавливает рамки активной киберзащиты. Отчет SAIS Review of International Affairs указывает на то, что финансовый ущерб от кибератак, по прогнозам, увеличится в четыре раза к 2027 году, достигнув 8 триллионов долларов США в 2023 году. Эти данные отражают непрерывный рост инцидентов, требующих профессионального расследования и реагирования. Такая ситуация благоприятствует поставщикам услуг MDR, предлагающим глубокую интеграцию с местными ИТ-экосистемами, предоставляющим услуги в Японии и способным соответствовать строгим операционным стандартам, ожидаемым японскими предприятиями.

Анализ европейского рынка

Европейский рынок услуг управляемого обнаружения и реагирования (MDR) — это быстрорастущий сегмент, обусловленный обострением угроз, жесткими правилами защиты данных и значительным дефицитом специалистов по кибербезопасности. Внедрение Директивы ЕС о сетевой и информационной безопасности является основным катализатором, побуждающим более широкий круг организаций в критически важных секторах, таких как энергетика, транспорт и здравоохранение, внедрять передовые проактивные меры безопасности, такие как MDR. Ключевые тенденции включают в себя рост интегрированных расширенных платформ обнаружения и реагирования и сильное стремление к суверенитету, при этом растет спрос на услуги, предоставляемые в пределах границ ЕС, для обеспечения соответствия GDPR и другим нормам локализации данных. Рынок услуг MDR также характеризуется консолидацией, поскольку крупные системные интеграторы и телекоммуникационные провайдеры приобретают специализированные компании, предоставляющие услуги MDR, чтобы предлагать комплексные портфели услуг безопасности.

Рынок услуг управляемого обнаружения и реагирования (MDR ) в Германии является крупнейшим в Европе и развивается благодаря обширной промышленной базе и надежной нормативно-правовой базе. Жизненно важная необходимость защиты производственных предприятий и критической инфраструктуры от программ-вымогателей и шпионажа обуславливает значительные инвестиции. Этот спрос закреплен в таких законах, как Закон об информационной безопасности 2.0, который расширяет обязательства в области кибербезопасности. Конкретным показателем угрозы, движущей этим рынком услуг MDR, является отчет о состоянии информационной безопасности в Германии за 2023 год, в котором говорится, что в Германии ежедневно регистрировалось более 250 000 новых вариантов вредоносного ПО за отчетный период. Эти данные подчеркивают масштабную автоматизированную среду угроз, противодействовать которой призваны услуги MDR. В таких условиях решения MDR, в первую очередь, интегрирующие ИТ-безопасность и безопасность операционных технологий, становятся стратегической необходимостью для обеспечения непрерывности бизнеса.

Среднесуточный прирост новых вариантов вредоносного ПО

Месяц | Новые варианты вредоносного ПО (количество исчисляется тысячами) |

Июнь 2022 г. | 280 |

Июль 2022 г. | 294 |

Август 2022 г. | 304 |

Сентябрь 2022 г. | 205 |

Октябрь 2022 г. | 203 |

Ноябрь 2022 г. | 208 |

Декабрь 2022 г. | 246 |

Январь 2023 г. | 230 |

Февраль 2023 г. | 163 |

Март 2023 г. | 211 |

Апрель 2023 г. | 286 |

Май 2023 г. | 290 |

Июнь 2023 г. | 332 |

Источник: Состояние информационной безопасности в Германии, 2023 год.

Рынок услуг управляемого обнаружения и реагирования (MDR ) в Великобритании характеризуется высокой степенью зрелости, концентрированным спросом со стороны финансового сектора и сектора профессиональных услуг, а также активной национальной киберстратегией. Будучи глобальным финансовым центром, Великобритания является главной целью для сложных кибератак, что подталкивает компании к внедрению передовых сервисов поиска угроз. Государственная стратегия играет непосредственную роль в Национальной киберстратегии Великобритании до 2022 года, направленной на повышение устойчивости всей экономики. В подтверждение этому, в отчете UK 2022 сообщается, что годовой доход сектора кибербезопасности Великобритании вырос примерно до 10,1 млрд евро в 2022 году, и эта цифра включает в себя основные услуги и продукты, в том числе MDR, которые лежат в основе национальной обороны. Этот рост отражает устойчивые инвестиции как частного, так и государственного секторов в такие возможности, как круглосуточное мониторинговое обнаружение и реагирование.

Ключевые игроки рынка услуг управляемого обнаружения и реагирования:

- CrowdStrike (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Secureworks (США)

- Palo Alto Networks (США)

- Microsoft (США)

- IBM (США)

- Rapid7 (США)

- Sophos (Великобритания)

- AT&T Кибербезопасность (США)

- BAE Systems (Великобритания)

- Арктический волк (США)

- Трелликс (США)

- SentinelOne (США)

- ESET (Словакия)

- Касперский (Россия)

- Акцентур (Ирландия)

- Wipro (Индия)

- NTT Ltd. (Япония)

- Телстра (Австралия)

- LG CNS (Южная Корея)

- LGMS (LE Global Services) (Малайзия)

- CrowdStrike — лидер на рынке управляемых услуг обнаружения и реагирования, совершивший революцию в отрасли благодаря интеграции своей облачной платформы Falcon с круглосуточным поиском угроз, осуществляемым людьми. Это достижение обеспечивает видимость в режиме реального времени с помощью ИИ и проактивное устранение угроз на конечных устройствах, в облачных рабочих нагрузках и с данными об идентификации, оптимизируя корпоративную безопасность от сложных атак. В четвертом квартале 2024 года компания демонстрирует ускоренный рост на 27%.

- Secureworks — пионер на рынке услуг управляемого обнаружения и реагирования (MDR), значительно продвинувший эту область благодаря своей платформе Taegis и глобально распределенным центрам управления безопасностью. Это достижение обеспечивает обнаружение угроз в режиме реального времени на основе аналитики и скоординированное реагирование, используя обширные данные об угрозах для оптимизации результатов обеспечения безопасности для разнообразной глобальной клиентуры.

- Компания Palo Alto Networks добилась значительных успехов на рынке управляемых услуг обнаружения и реагирования, полностью интегрировав свои платформы Cortex XDR и XSIAM со своим комплексным стеком безопасности. Эти достижения обеспечивают автоматическую корреляцию данных сети, облака и конечных устройств в режиме реального времени, оптимизируя обнаружение угроз, расследование и реагирование с помощью единой платформы SOC на базе искусственного интеллекта. В 2025 году выручка компании составила 9,22 миллиарда долларов США, что на 15% больше, чем в предыдущем году.

- Microsoft является доминирующим игроком на рынке услуг управляемого обнаружения и реагирования (MDR), используя уникальную интеграцию Defender XDR, Sentinel SIEM и обширной глобальной телеметрии из своей корпоративной экосистемы. Это достижение обеспечивает мониторинг безопасности в режиме реального времени в различных доменах и реагирование на основе искусственного интеллекта, оптимизируя защиту за счет контекстуализации угроз в рамках архитектуры современных бизнес-операций.

- IBM является ключевым игроком на рынке управляемых услуг обнаружения и реагирования, отличаясь своим пакетом решений IBM Security QRadar Suite и экспертными услугами, основанными на системе анализа угроз X Force. Это достижение обеспечивает управление безопасностью гибридного облака и реагирование на инциденты в режиме реального времени, оптимизируя точность обнаружения и скорость устранения последствий для сложных регулируемых корпоративных сред.

Ниже приведён список ключевых игроков, работающих на мировом рынке услуг управляемого обнаружения и реагирования (MDR):

Глобальный рынок услуг управляемого обнаружения и реагирования (MDR) отличается высокой конкуренцией и доминируется американскими компаниями, специализирующимися исключительно на кибербезопасности, и поставщиками платформ, расширяющими свои услуги. Ключевые игроки, такие как CrowdStrike и Microsoft, используют свои интегрированные платформы безопасности для предоставления услуг MDR в качестве бесшовного дополнения, в то время как специалисты, такие как Arctic Wolf, сосредоточены исключительно на результатах управляемой безопасности. Стратегические инициативы сосредоточены на интеграции технологий, стратегических партнерствах для расширения глобального охвата и активном развитии облачных решений. Распространены дальнейшие приобретения для быстрого получения передовых возможностей и квалифицированных кадров. Например, в ноябре 2025 года компания Coalition объявила о приобретении поставщика автоматизированных услуг MDR Wirespeed. На рынке также наблюдается рост региональных игроков, таких как индийская Wipro и малазийская LGMS, которые конкурируют, предлагая локализованную экспертизу и экономически эффективные услуги на своих рынках.

Корпоративная среда рынка услуг MDR:

Последние события

- В ноябре 2025 года компания ESET , мировой лидер в области решений по кибербезопасности, объявила о запуске двух уровней подписки на управляемое обнаружение и реагирование (MDR): ESET PROTECT MDR для малых и средних предприятий (МСП) и ESET PROTECT MDR Ultimate для крупных предприятий в Индии.

- В марте 2025 года компания Infopercept представила новое решение для мониторинга и восстановления данных (MDR) под названием Real MDR Solution. Это решение, реализуемое через консолидированную платформу кибербезопасности Infopercept Invinsense, обеспечивает комплексное покрытие кибербезопасности, выходящее за рамки традиционных предложений MDR.

- В июне 2024 года компания Darktrace объявила о запуске нового сервиса Darktrace Managed Detection & Response (MDR). Этот сервис объединяет лучшие в своем классе возможности обнаружения и реагирования на инциденты в масштабах всего предприятия с опытом глобальной команды аналитиков.

- Report ID: 8327

- Published Date: Dec 19, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.