Обзор рынка низковольтных распределительных систем:

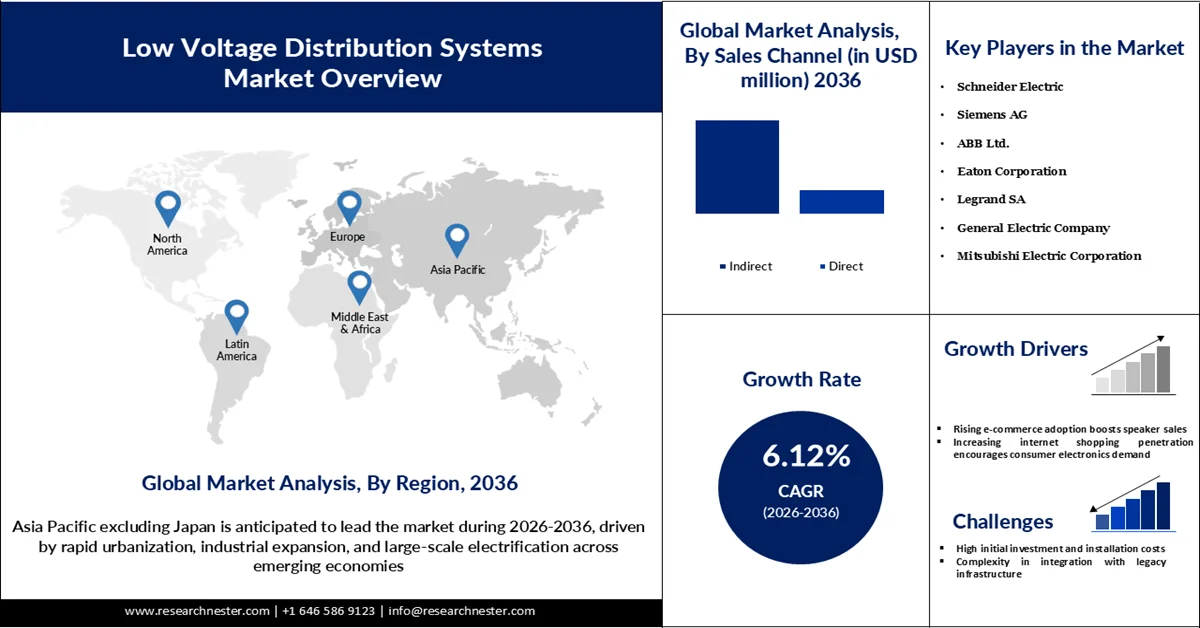

Рынок низковольтных распределительных систем оценивается в 134,37 млрд долларов США в 2025 году и, как ожидается, превысит 261,84 млрд долларов США к 2036 году, увеличиваясь на 6,12% в год в течение прогнозируемого периода, то есть с 2026 по 2036 год. В 2026 году объем отрасли низковольтных распределительных систем оценивается в 144,61 млрд долларов США.

Основным драйвером роста рынка низковольтных распределительных систем является стремительный рост мирового спроса на электроэнергию, обусловленный электрификацией, урбанизацией и расширением цифровой инфраструктуры. По данным Международного энергетического агентства (МЭА), мировой спрос на электроэнергию вырос на 4,3% в 2024 году, что значительно выше исторических средних показателей, подчеркивая растущую нагрузку на распределительные сети. Кроме того, прогнозируется рост потребления электроэнергии на 3,3% в 2025 году и на 3,7% в 2026 году, что указывает на постоянное давление на низковольтные системы с целью обеспечения эффективной передачи электроэнергии. На долю зданий приходится почти 60% общего увеличения спроса на электроэнергию, что подчеркивает необходимость в современной низковольтной инфраструктуре в жилых и коммерческих помещениях. Кроме того, расширение центров обработки данных, электромобилей и электрифицированных промышленных процессов ускоряет потребность в надежных и гибких распределительных системах. Правительства и энергетические агентства также продвигают модернизацию сетей и энергоэффективность, что еще больше стимулирует внедрение новых технологий. Интеграция возобновляемых источников энергии требует более интеллектуальных и адаптируемых низковольтных сетей для децентрализованного управления электроэнергией. В совокупности эти факторы позволяют рассматривать низковольтные распределительные системы как важнейший компонент, поддерживающий глобальный переход к экономике, основанной на электроэнергии.

Ключ Системы распределения низкого напряжения Сводка рыночной аналитики:

Основные региональные особенности:

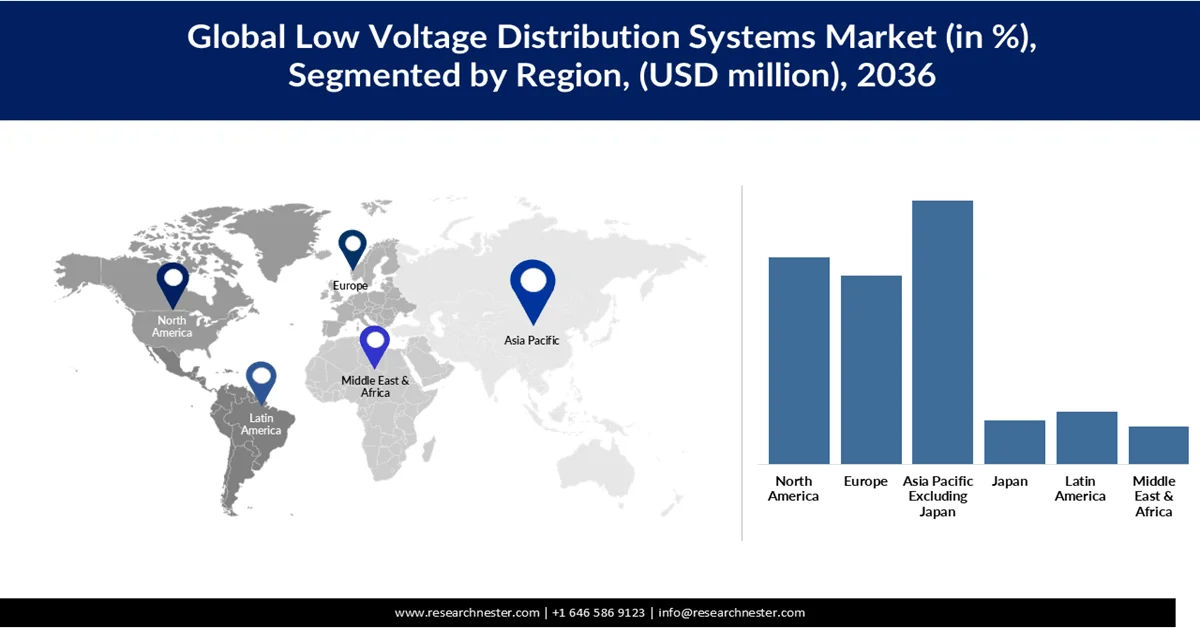

- По прогнозам, к 2036 году на рынок низковольтных распределительных систем в Азиатско-Тихоокеанском регионе (за исключением Японии) будет приходиться 40,07% рынка, чему способствуют быстрая урбанизация, промышленный рост и масштабная электрификация в развивающихся странах.

- Ожидается, что к 2036 году доля рынка Северной Америки составит 26,04%, чему будут способствовать продолжающаяся модернизация электросетей и рост электрификации зданий, транспорта и промышленности.

Анализ сегмента:

- По прогнозам, к 2036 году сегмент автоматических выключателей на рынке низковольтных распределительных систем займет 43,46% рынка, чему будут способствовать растущие инвестиции в интеллектуальную инфраструктуру и модернизация систем электрозащиты.

- Ожидается, что к 2036 году сегмент зданий займет 35,54% рынка, чему способствуют продолжающаяся реконструкция городов и строгие правила безопасности зданий.

Основные тенденции роста:

- Рост популярности электронной коммерции увеличивает продажи акустических систем.

- Растущая популярность онлайн-торговли стимулирует спрос на бытовую электронику.

Основные проблемы:

- Высокие первоначальные инвестиции и затраты на установку.

- Сложности интеграции с устаревшей инфраструктурой.

Ключевые игроки: Schneider Electric, Siemens AG, ABB Ltd., Eaton Corporation, Legrand SA, General Electric Company, Mitsubishi Electric Corporation, Hitachi Ltd., Fuji Electric Co., Ltd.

Глобальный Системы распределения низкого напряжения Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 134,37 млрд долларов США.

- Размер рынка в 2026 году: 144,61 млрд долларов США.

- Прогнозируемый объем рынка: 261,84 млрд долларов США к 2036 году.

- Прогнозы роста: среднегодовой темп роста 6,12% (2026-2036 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион, за исключением Японии (доля в 40,07% к 2036 году).

- Самый быстрорастущий регион: Европа

- Доминирующие страны: США, Китай, Япония, Германия, Индия

- Развивающиеся страны: Бразилия, Вьетнам, Индонезия, Мексика, Саудовская Аравия

Last updated on : 1 April, 2026

Рынок низковольтных распределительных систем: факторы роста и проблемы

Факторы роста

- Рост внедрения электронной коммерции стимулирует продажи акустических систем: японский рынок электронной коммерции неуклонно расширяется, обеспечивая более широкий доступ к потребительской электронике, включая акустические системы. Согласно исследованию рынка электронной коммерции за 2024 финансовый год, проведенному Министерством экономики, торговли и промышленности Японии (METI), внутренний рынок электронной коммерции B2C вырос до 26,1 трлн иен в 2024 году и продолжает расти из года в год. Доля электронных покупок в транзакциях B2C достигла 9,8%, что указывает на растущую долю онлайн-покупок в общей розничной торговле. Этот рост цифровой коммерции облегчает поиск, сравнение и покупку широкого ассортимента аудиопродукции в различных ценовых категориях. Такие платформы, как Amazon Japan и Rakuten, помогают потребителям более удобно получать доступ к портативным, умным и премиальным акустическим системам, тем самым ускоряя их внедрение. Переход к онлайн-торговле также снижает барьеры для выхода нишевых и международных брендов на японский рынок. По мере дальнейшего масштабирования электронная коммерция остается важным каналом, стимулирующим рост доходов на рынке акустических систем.

- Растущая популярность интернет-торговли стимулирует спрос на бытовую электронику: данные из Японского статистического ежегодника за 2024 год (Статистическое бюро Японии) показывают, что в 2023 году 53,5% домохозяйств, состоящих из нескольких человек, сообщили о покупке товаров через интернет. Эта тенденция отражает более широкий сдвиг в поведении потребителей в сторону онлайн-покупок электроники и товаров для дома. Расходы домохозяйств на интернет-заказы включают бытовую электронику и бытовую технику, что составляет 7,4% от общих расходов на интернет-покупки в 2023 году, указывая на высокую активность в покупках подключенных устройств. По мере того, как интернет-торговля становится все более распространенной, потребители все чаще покупают колонки — от портативных Bluetooth-моделей до умных домашних аудиосистем — через онлайн-каналы. Такая популярность повышает доступность и позволяет сравнивать цены, способствуя более быстрому расширению рынка. Такое широкое распространение инфраструктуры и привычек онлайн-покупок напрямую увеличивает продажи и ассортимент акустических систем на рынке.

- Рост располагаемых доходов и потребительских расходов поддерживает покупки высококачественной аудиотехники: согласно статистике из Японского статистического ежегодника за 2024 год, средние ежемесячные потребительские расходы на одно домохозяйство (на работающее население) выросли примерно до 293 997 иен в 2023 году, что отражает стабильные потребительские расходы. Рост уровня доходов и структуры расходов стимулирует спрос на товары не первой необходимости, включая высококачественное аудиооборудование, такое как акустические системы и саундбары премиум-класса. Поскольку значительная часть семейного бюджета выделяется на культуру и отдых, потребители все чаще готовы инвестировать в качественные аудиоустройства для развлечений, музыки и домашнего кинотеатра. Эта тенденция поддерживается развитой экономикой Японии и относительно высокой покупательной способностью городских домохозяйств. Поскольку располагаемые доходы продолжают расти, потребители все больше склонны к обновлению аудиосистем, что стимулирует рост рынка.

Проблемы

- Высокие первоначальные инвестиции и затраты на установку: Одним из ключевых сдерживающих факторов на рынке низковольтных распределительных систем являются высокие первоначальные затраты, связанные с установкой и модернизацией системы. Современные компоненты, такие как интеллектуальные автоматические выключатели, цифровые системы мониторинга и решения для автоматизации, требуют значительных капиталовложений, особенно при модернизации устаревшей инфраструктуры. По данным Министерства энергетики США, модернизация сетей и обновление распределительных сетей могут потребовать существенных финансовых затрат, что часто замедляет внедрение таких решений среди малых и средних предприятий. Кроме того, стоимость квалифицированной рабочей силы и системной интеграции еще больше увеличивает общие расходы. Это создает барьер, особенно на чувствительных к затратам и развивающихся рынках.

- Сложности интеграции с устаревшей инфраструктурой: Интеграция современных низковольтных систем с существующей стареющей электротехнической инфраструктурой представляет собой серьезную проблему. Многие здания и промышленные объекты до сих пор работают на устаревших системах, несовместимых с интеллектуальными и цифровыми технологиями. Международное энергетическое агентство подчеркивает, что старение электросетевой инфраструктуры остается проблемой в ряде развитых стран, требуя тщательной и зачастую сложной модернизации. Это увеличивает риск сбоев в работе и продлевает сроки реализации проектов. В результате конечные пользователи могут колебаться в отношении внедрения новых систем из-за опасений по поводу совместимости, времени простоя и технической сложности.

Размер рынка низковольтных распределительных систем и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозируемый период |

2026-2036 |

|

среднегодовой темп роста |

6,12% |

|

Базовый размер рынка (2025 год) |

134,37 млрд долларов США |

|

Прогнозируемый размер рынка (2036 год) |

261,84 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка низковольтных распределительных систем:

Анализ сегментов по типам продукции

Ожидается, что в период с 2026 по 2036 год сегмент автоматических выключателей займет 43,46% рынка. Автоматические выключатели являются ключевым двигателем роста на рынке низковольтных распределительных систем Японии, чему способствует сильный акцент страны на электробезопасности, надежности и модернизации инфраструктуры. Этот сегмент занимает наибольшую долю в ассортименте продукции, чему способствует широкое применение в жилых, коммерческих и промышленных зданиях. Увеличение инвестиций в модернизацию зданий и интеллектуальную инфраструктуру ускоряет замену устаревших систем защиты на современные автоматические выключатели. Кроме того, быстрое расширение установок возобновляемой энергии и инфраструктуры зарядки электромобилей стимулирует спрос на высокоэффективные защитные устройства. Технологические достижения, такие как интеллектуальные выключатели и выключатели с поддержкой IoT, еще больше расширяют возможности мониторинга и обнаружения неисправностей. Жесткие нормативные стандарты в Японии также требуют внедрения надежных решений по защите цепей, что укрепляет стабильный спрос. В целом, непрерывная модернизация сетей распределения электроэнергии и растущие тенденции электрификации поддерживают устойчивый рост рынка автоматических выключателей.

Анализ сегментов приложений

Ожидается, что к 2036 году сегмент зданий займет 35,54% рынка. Рост сегмента поддерживается непрерывным развитием городов и строгими нормами безопасности зданий. Стареющий жилой фонд Японии подвергается масштабной реконструкции и модернизации, что увеличивает спрос на замену современного низковольтного распределительного оборудования, такого как автоматические выключатели, переключатели и интеллектуальные счетчики. Кроме того, расширение коммерческих комплексов, многоэтажных жилых зданий и многофункциональных комплексов создает устойчивый спрос на надежные и компактные электрические системы. Стремление правительства к энергоэффективным и интеллектуальным зданиям еще больше ускоряет внедрение передовых решений в области распределения электроэнергии с интегрированными возможностями мониторинга. Растущая электрификация зданий, включая системы отопления, вентиляции и кондиционирования воздуха, лифты и инфраструктуру зарядки электромобилей, также способствует увеличению количества используемого оборудования. Более того, строгие нормативные стандарты в области пожарной безопасности и энергосбережения обеспечивают постоянную модернизацию электрической инфраструктуры. В результате сегмент зданий продолжает обеспечивать общий рост рынка за счет стабильного объема спроса и повторяющихся циклов замены.

Анализ сегментов каналов сбыта

Ожидается, что к 2036 году доля косвенного сегмента рынка достигнет 61,98% благодаря расширению охвата рынка и поддержке высокого спроса в различных сегментах потребителей. Дистрибьюторы, оптовики и розничные сети позволяют производителям проникать на рынки малых и средних объектов, включая жилые здания, небольшие коммерческие помещения и локальные промышленные предприятия, где прямое взаимодействие менее целесообразно. Этот канал особенно важен для послепродажного обслуживания, включая техническое обслуживание, ремонт и замену таких компонентов, как автоматические выключатели и счетчики, обеспечивая постоянный спрос.

Кроме того, косвенные каналы обеспечивают более быструю доступность продукции и локализованные запасы, что крайне важно для срочных строительных и реконструкционных проектов в Японии. Они также поддерживают растущую тенденцию к реконструкции и модернизации зданий, где подрядчики полагаются на легкодоступные материалы, а не на прямые закупки. Более того, прочные отношения с дистрибьюторами помогают производителям масштабировать производство географически и эффективно удовлетворять региональные колебания спроса. В результате косвенный канал вносит значительный вклад в общий рост объемов продаж и играет жизненно важную роль в обеспечении долгосрочного расширения рынка.

Наш углубленный анализ мирового рынка низковольтных распределительных систем включает следующие сегменты:

Сегменты | Подсегменты |

Тип продукта |

|

Приложение |

|

Канал продаж |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок низковольтных распределительных систем — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона (за исключением Японии)

Ожидается, что Азиатско-Тихоокеанский регион, за исключением Японии, будет доминировать на рынке, занимая 40,07% от общей доли к 2036 году, благодаря быстрой урбанизации, промышленному развитию и масштабной электрификации в развивающихся странах. На этот регион приходится значительная доля роста мирового спроса на электроэнергию, при этом на развивающиеся страны приходится почти 85% прироста спроса в мире. Рост инвестиций в инфраструктуру, «умные города» и интеграцию возобновляемых источников энергии ускоряет внедрение низковольтного оборудования, такого как автоматические выключатели и счетчики. Кроме того, расширение экосистем электромобилей, центров обработки данных и производственных центров еще больше увеличивает интенсивность потребления электроэнергии. Правительства стран региона также уделяют внимание модернизации электросетей и энергоэффективности, создавая устойчивый спрос на передовые распределительные системы.

Китай остается доминирующей силой в Азиатско-Тихоокеанском регионе, чему способствуют его масштабная промышленная база и быстрая электрификация. Потребление электроэнергии в стране выросло на 6,5% в 2024 году, чему способствовала активная деятельность в сфере услуг и различных отраслях промышленности. Расширение сетей 5G, центров обработки данных и электрифицированного транспорта еще больше увеличивает потребление электроэнергии. Кроме того, активное стремление Китая к развитию чистой энергетики и электрификации во всех отраслях промышленности повышает потребность в надежной и эффективной низковольтной распределительной инфраструктуре. Этот непрерывный рост спроса на электроэнергию в сочетании с модернизацией инфраструктуры позиционирует Китай как ключевой двигатель роста рынка.

Индия становится одним из главных двигателей роста на рынке низковольтных распределительных систем в Азиатско-Тихоокеанском регионе, чему способствуют быстро растущий спрос на электроэнергию и расширение инфраструктуры. В 2022–2023 финансовом году потребность в электроэнергии в стране увеличилась на 9,6%, что отражает сильный рост потребления во всех секторах. Пиковый спрос на электроэнергию в Индии вырос на 79%, со 136 ГВт в 2013–2014 годах до 243 ГВт в 2023–2024 годах. Примечательно, что 30 мая 2024 года страна достигла рекордного пикового спроса в 250 ГВт, что стало историческим максимумом потребления электроэнергии. Кроме того, установленная мощность электросетей в Индии к июню 2025 года увеличилась до более чем 476 ГВт благодаря постоянным инвестициям в генерацию и сетевую инфраструктуру. Рост электрификации, увеличение использования бытовой техники и промышленной активности еще больше ускоряют спрос, при этом потребление электроэнергии на душу населения за последнее десятилетие выросло на 45,8%. Эти тенденции значительно увеличивают спрос на надежные и масштабируемые низковольтные распределительные системы в жилых, коммерческих и промышленных помещениях.

Анализ рынка Северной Америки

Ожидается, что к 2036 году рынок низковольтных распределительных систем в Северной Америке займет 26,04% рынка. Рынок стабильно расширяется благодаря растущему спросу на электроэнергию и продолжающейся модернизации электросетей. Увеличение электрификации зданий, транспорта и промышленности еще больше стимулирует спрос на надежную распределительную инфраструктуру. Кроме того, инвестиции в интеграцию возобновляемых источников энергии и замену устаревших электрических систем ускоряют внедрение современного низковольтного оборудования.

США доминируют на региональном рынке, чему способствуют устойчивый рост спроса на электроэнергию и модернизация инфраструктуры. По данным Управления энергетической информации США, общий объем продаж электроэнергии на крупнейшем рынке региона (США) в 2024 году превысил 4 триллиона кВт·ч, что отражает устойчивый уровень потребления. В стране также наблюдается резкий рост пикового спроса в связи с тенденциями электрификации, включая внедрение электромобилей и электрификацию зданий. Кроме того, федеральные инициативы, направленные на повышение устойчивости энергосистемы и интеграцию чистой энергии, стимулируют инвестиции в системы передачи и распределения электроэнергии. Модернизация устаревающей инфраструктуры энергосистемы создает высокий спрос на устройства защиты и мониторинга цепей. В результате наблюдается устойчивое внедрение низковольтных распределительных систем в коммерческом, промышленном и жилом секторах.

Канадский рынок стабильно растёт, чему способствуют растущий спрос на электроэнергию и активный переход к экологически чистой энергетике. Электрификация транспорта и отопления способствует росту потребления электроэнергии в провинциях. Кроме того, стремление Канады к достижению нулевых выбросов ускоряет инвестиции в модернизацию электросетей и интеграцию возобновляемых источников энергии. Необходимость модернизации устаревающей инфраструктуры и обеспечения надёжности электросетей на обширных географических территориях дополнительно стимулирует спрос на передовые распределительные системы. В результате растёт внедрение низковольтного оборудования в жилом, коммерческом и промышленном секторах.

Анализ европейского рынка

Европейский рынок низковольтных распределительных систем вырастет до 19,73% к 2036 году, чему способствуют сильные тенденции электрификации и быстрое развитие экологически чистой энергетики. В настоящее время на электроэнергию приходится 23% конечного потребления энергии в ЕС, и к 2030 году планируется значительно увеличить эту долю для поддержки декарбонизации. Кроме того, в 2024 году возобновляемые источники энергии составляли около 47,5% потребления электроэнергии, что подчеркивает переход к более чистым энергетическим системам. Этот переход, в сочетании со старением сетевой инфраструктуры и растущей электрификацией транспорта и зданий, стимулирует спрос на современное низковольтное распределительное оборудование.

Германия является ключевым двигателем роста в Европе, чему способствуют высокое потребление электроэнергии и сильный промышленный спрос. В 2023 году на страну приходилось около 19% от общего потребления электроэнергии в ЕС. Быстрое развитие возобновляемой энергетики в Германии, особенно ветровой и солнечной, увеличивает потребность в балансировке сети и передовых распределительных системах. В стране также происходит масштабная электрификация в промышленности и транспорте, включая внедрение электромобилей и декарбонизацию промышленности. Кроме того, поэтапный вывод из эксплуатации атомной энергетики ускоряет инвестиции в модернизацию сети и гибкую энергетическую инфраструктуру. Эти факторы обуславливают устойчивый спрос на оборудование для защиты цепей, коммутации и мониторинга.

Французский рынок электроэнергии в значительной степени зависит от электроэнергии и хорошо развитой атомной энергетики. В 2023 году на страну приходилось около 17% спроса на электроэнергию в ЕС. Высокий уровень электрификации во Франции, особенно в сфере отопления жилых домов и общественной инфраструктуры, поддерживает стабильный спрос на низковольтные системы. Кроме того, страна расширяет мощности возобновляемой энергетики наряду со своей атомной базой, что увеличивает потребность в гибкости и модернизации энергосистем. Правительственные инициативы, направленные на повышение энергоэффективности и электрификацию транспорта, еще больше увеличивают потребление электроэнергии. В результате постоянная модернизация распределительных сетей стимулирует внедрение передового низковольтного оборудования во всех секторах.

Ключевые игроки рынка низковольтных распределительных систем:

- Schneider Electric (Франция)

- Siemens AG (Германия)

- ABB Ltd. (Швейцария)

- Корпорация Итон (Ирландия)

- Legrand SA (Франция)

- Компания General Electric (США)

- Корпорация Митсубиси Электрик (Япония)

- Hitachi Ltd. (Япония)

- Fuji Electric Co., Ltd. (Япония)

- Ларсен и Тубро Лимитед (Индия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Schneider Electric — мировой лидер в области управления энергопотреблением и автоматизации, предлагающий широкий спектр решений для низковольтных распределительных сетей, включая автоматические выключатели, переключатели и интеллектуальные панели. Компания уделяет большое внимание цифровизации с помощью своей платформы EcoStruxure, обеспечивающей мониторинг в режиме реального времени и повышение энергоэффективности. Она имеет прочные позиции как на развитых, так и на развивающихся рынках. Постоянные инвестиции в устойчивое развитие и интеллектуальную инфраструктуру укрепляют ее рыночные позиции.

- Компания Siemens AG предлагает передовые продукты для низковольтного распределения электроэнергии, интегрированные с технологиями автоматизации и интеллектуальных сетей. В её портфолио входят интеллектуальные распределительные устройства и системы электрификации зданий, разработанные для промышленного и коммерческого применения. Компания делает акцент на цифровых двойниках и решениях на основе Интернета вещей (IoT) для оптимизации энергопотребления. Уверенный рост на этом рынке обеспечивается масштабными глобальными инфраструктурными проектами и отраслевым опытом.

- Компания ABB Ltd. — ключевой игрок на рынке электрооборудования, известный своей продукцией, включая низковольтные автоматические выключатели, распределительные щиты и системы управления. Компания ориентируется на интеллектуальные и устойчивые решения, используя цифровые платформы для повышения надежности и эффективности систем. Мощная производственная база и опыт в области автоматизации обеспечивают ABB конкурентное преимущество. Глобальное присутствие и инновационный подход компании продолжают способствовать расширению рынка.

- Корпорация Eaton специализируется на решениях в области управления электропитанием, предлагая широкий ассортимент низковольтной распределительной продукции для жилых, коммерческих и промышленных объектов. Компания сосредоточена на повышении электробезопасности, энергоэффективности и надежности электроснабжения. Она активно инвестирует в модернизацию электросетей и тенденции электрификации, включая инфраструктуру для электромобилей. Развитая дистрибьюторская сеть Eaton и клиентоориентированный подход способствуют росту компании на рынке.

- Компания Legrand SA — ведущий игрок на рынке электротехнической и цифровой инфраструктуры зданий, обладающий обширным портфелем низковольтных устройств, таких как системы проводки, защита цепей и интеллектуальные решения. Компания уделяет большое внимание автоматизации зданий и энергоэффективным решениям. Ее рост обусловлен растущим спросом на интеллектуальные здания и подключенные устройства. Стратегические приобретения и инновации в системах на основе Интернета вещей еще больше укрепляют ее позиции на рынке.

Ниже приведён список ключевых игроков, работающих на мировом рынке низковольтных распределительных систем:

Ключевые игроки на рынке низковольтных распределительных систем обеспечивают рост за счет непрерывных инноваций и расширения портфеля передовых продуктов, включая интеллектуальные и IoT-совместимые решения для распределения электроэнергии. Они активно инвестируют в НИОКР для повышения энергоэффективности, безопасности и возможностей мониторинга в режиме реального времени, что соответствует глобальным целям электрификации и устойчивого развития. Стратегическое партнерство с коммунальными предприятиями, застройщиками инфраструктуры и промышленными компаниями позволяет реализовывать крупномасштабные проекты и разрабатывать индивидуальные решения. Кроме того, выход на развивающиеся рынки и укрепление распределительных сетей помогают этим компаниям расширять клиентскую базу и обеспечивать долгосрочный рост рынка.

Структура корпоративного сектора мирового рынка низковольтных распределительных систем:

Последние события

- В марте 2026 года компания Schneider Electric представила новое семейство преобразователей частоты Altivar для систем отопления, вентиляции и кондиционирования воздуха (HVAC), включающее модели ATH200 и ATH600. Разработанные для достижения экономии энергии более чем на 30%, эти преобразователи повышают надежность системы и обеспечивают бесшовную интеграцию с современными системами управления зданиями (BMS). Новая линейка предлагает улучшенную эффективность, интеллектуальные функции и расширенные встроенные средства защиты, разработанные специально для сложных условий эксплуатации систем HVAC.

- В феврале 2025 года компания Legrand объявила о приобретении компании Avtron Power Solutions в США, всемирно признанного поставщика нагрузочных стендов и решений для обеспечения качества электроэнергии для центров обработки данных и других критически важных приложений. Компания Avtron, штаб-квартира которой находится в Кливленде, штат Огайо, обслуживает быстрорастущие секторы, где надежное электроснабжение имеет важное значение, особенно в быстро развивающейся индустрии центров обработки данных. Прогнозируется, что в 2025 году выручка компании составит около 350 миллионов долларов США, чему будет способствовать высокая прибыльность. Компания Avtron, насчитывающая около 600 сотрудников, управляет пятью производственными предприятиями в Северной Америке и Европе, укрепляя позиции Legrand на рынке энергетической инфраструктуры.

- Report ID: 8499

- Published Date: Apr 01, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2036

Авторские права © 2026 Research Nester. Все права защищены.