Обзор рынка препаратов для лечения рака печени:

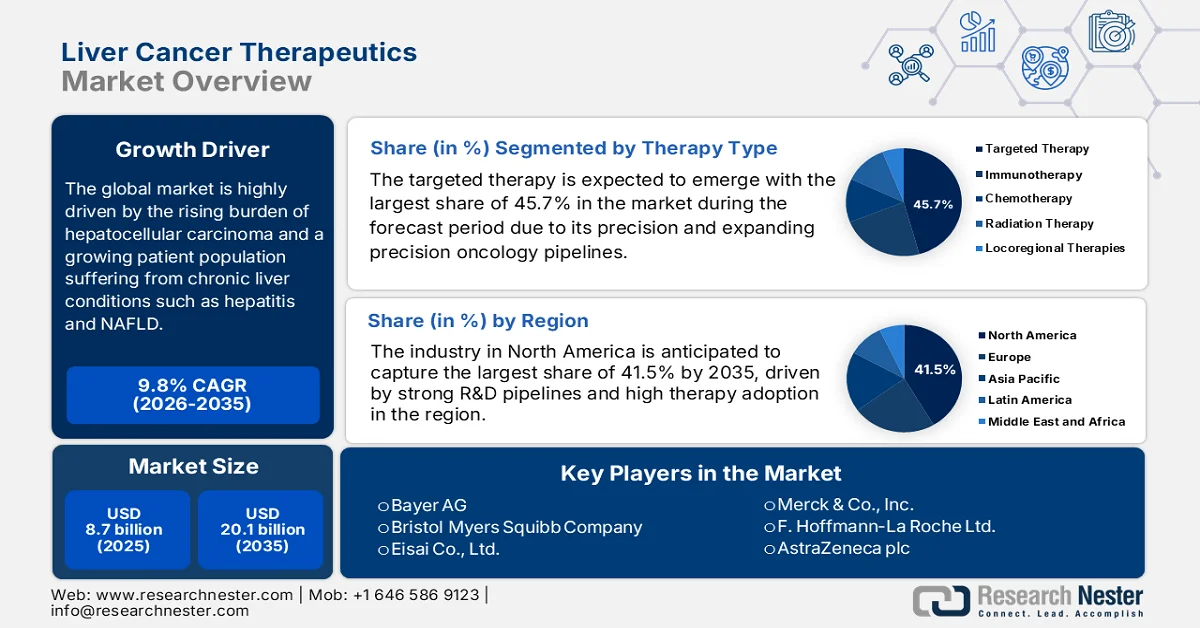

Объем рынка препаратов для лечения рака печени в 2025 году оценивался в 8,7 млрд долларов США и, согласно прогнозам, достигнет 20,1 млрд долларов США к концу 2035 года, увеличиваясь на 9,8% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли препаратов для лечения рака печени оценивался в 9,5 млрд долларов США.

На мировой рынок препаратов для лечения рака печени положительно влияют растущая заболеваемость гепатоцеллюлярной карциномой (ГЦК) и увеличение числа пациентов, страдающих хроническими заболеваниями печени, такими как гепатит и неалкогольная жировая болезнь печени. Согласно официальной статистике, опубликованной организацией Gastrojournal в апреле 2023 года, на Азиатско-Тихоокеанский регион пришлось более половины мирового бремени гепатоцеллюлярной карциномы за год, около 530 000 случаев, в основном вызванных вирусами гепатита В и С. Кроме того, только в Китае было зарегистрировано 290 000 новых случаев и 188 000 смертей, в то время как в Японии было зафиксировано 34 000 смертей от ГЦК, при этом наблюдается рост числа случаев неалкогольного стеатогепатита (НАСГ) и заболеваний печени, связанных с употреблением алкоголя, а в Австралии распространенность ГЦК за десятилетие выросла с 400 до 2300 случаев. В Северной Америке в 2022 году было зарегистрировано в общей сложности 41 260 новых случаев гепатоцеллюлярной карциномы и 30 520 смертей, в то время как в Латинской Америке — 18 000 случаев и 20 000 смертей, а в Европе — от 85 000 до 90 000 случаев, что свидетельствует о ненасытном спросе на эффективные терапевтические средства.

Кроме того, ценообразование со стороны плательщиков является еще одной важной тенденцией, влияющей на рост мирового рынка. Это, в свою очередь, стимулирует жесткую конкуренцию среди производителей лекарств за демонстрацию экономической эффективности и ценности, что влияет на инновации и рост рынка. Согласно статье, опубликованной Национальным институтом здравоохранения (NIH) в ноябре 2025 года, передовые методы лечения гепатоцеллюлярной карциномы, включая ингибиторы контрольных точек иммунитета (ICI) и таргетную терапию, наложили серьезное финансовое бремя на страны с низким и средним уровнем дохода, где ICI получают лишь около 1,6% пациентов, имеющих на них право. В статье также упоминалось, что расходы из собственного кармана в странах с низким и средним уровнем дохода в среднем составляли 35,25% от общих расходов на здравоохранение, достигая 79,3% в Афганистане, 64% в Камбодже и 63% в Египте. В этом контексте стратегии снижения затрат, такие как округление дозы, совместное использование флаконов, увеличение интервалов между приемами и сокращение курсов лечения, демонстрируют многообещающие результаты, побуждая участников рынка внедрять инновационные модели ценообразования и оптимизировать протоколы лечения для стимулирования их применения.

Ингибиторы иммунных контрольных точек при гепатоцеллюлярной карциноме: тенденции оптовых цен и анализ стоимости лечения (2022 г.)

Название препарата | Дозировка | Место использования в HCC | Доступная концентрация (мг) | Средняя оптовая цена (доллары США) | Средние прямые затраты на один цикл (доллары США) |

Атезолизумаб | 1200 мг | 1-я строка | 840, 1200 | 8272,86 (840 мг), 11818,37 (1200 мг) | 11 818,37 |

Дурвалумаб | 1500 мг | 1-я строка | 120, 500 | 1103,74 (120 мг), 4598,90 (500 мг) | 13,796.70 |

Тремелимумаб | 300 мг | 1-я строка | 300 | 40 000 | 40 000 |

Ниволумаб | 1 мг/кг | 2-я строка | 40, 100, 240, 480 | 1410,65 (40 мг), 3526,61 (100 мг), 4231,9 (240 мг), 8463,88 (480 мг) | 2821,3 (40 мг), 4231,9 (240 мг), 8463,88 (480 мг) |

Ипилимумаб | 3 мг/кг | 2-я строка | 50, 200 | 9 648,43 (50 мг), 38 593,61 (200 мг) | 38,593.61 |

Пембролизумаб | 200 мг | 2-я или 3-я строка | 100, 400 | 6410,11 (100 мг), 25640,44 (400 мг) | 12 820,22 (100 мг), 25 640,44 (400 мг) |

Источник: NIH

Ключ Терапия рака печени Сводка рыночной аналитики:

Основные региональные особенности:

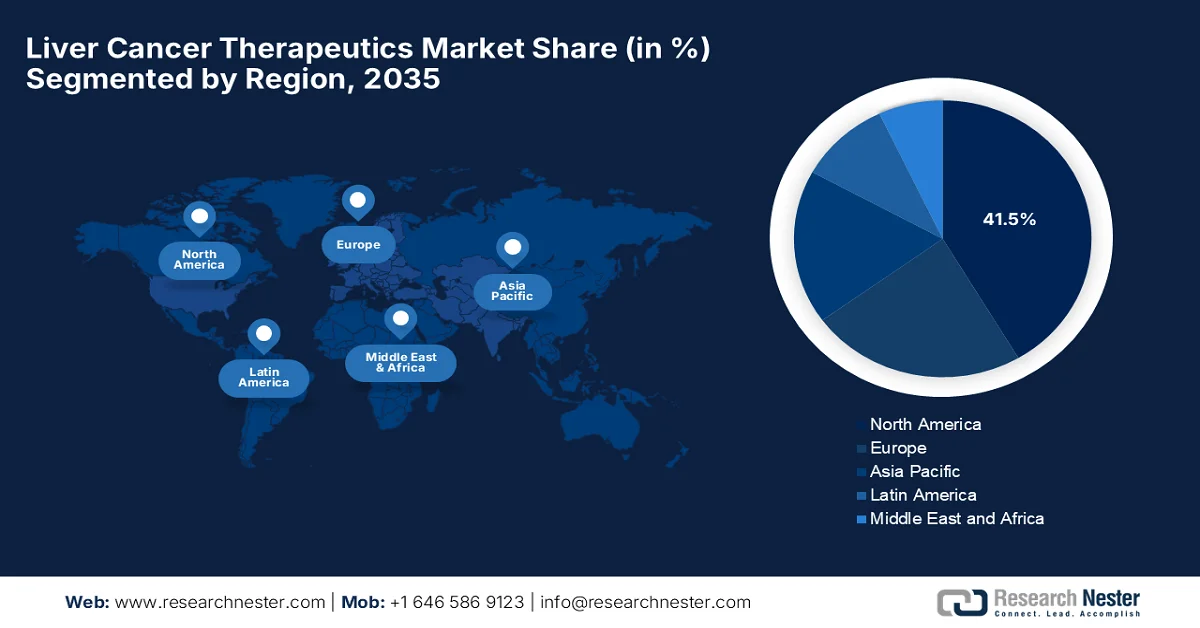

- По прогнозам, к 2035 году на Северную Америку будет приходиться 41,5% рынка препаратов для лечения рака печени, чему способствуют развитая онкологическая инфраструктура, мощные научно-исследовательские разработки и широкое внедрение методов лечения.

- Ожидается, что в период с 2026 по 2035 год Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост, обусловленный увеличением расходов на здравоохранение и улучшением диагностических методов.

Анализ сегмента:

- Ожидается, что к 2035 году сегмент таргетной терапии на рынке препаратов для лечения рака печени займет 45,7% рынка, чему будут способствовать развитие высокоточных и расширяющихся онкологических разработок, а также улучшение переносимости и повышение выживаемости.

- Прогнозируется, что к 2035 году сегмент препаратов на основе малых молекул займет значительную долю выручки благодаря пероральной биодоступности, простоте производства и экономической эффективности.

Основные тенденции роста:

- Переход к передовым методам лечения

- Инвестиции в фармацевтическую отрасль

Основные проблемы:

- Неравенный глобальный доступ к терапии

- Жесткие нормативные препятствия

Ключевые игроки: Bayer AG (Германия), Bristol Myers Squibb Company (США), Eisai Co., Ltd. (Япония), Merck & Co., Inc. (США), F. Hoffmann La Roche Ltd. (Швейцария), AstraZeneca plc (Великобритания), Novartis AG (Швейцария), Pfizer Inc. (США), Eli Lilly and Company (США), Johnson & Johnson (США), Sanofi SA (Франция), Eureka Therapeutics (США), Gilead Sciences, Inc. (США), AbbVie Inc. (США), Mirum Pharmaceuticals (США), AstraZeneca Pharma India (Индия), Takeda Pharmaceutical Company Limited (Япония), Ipsen SA (Франция), Exelixis, Inc. (США), Bluejay Therapeutics (США), Amgen Inc. (США), Incyte Corporation (США), BeiGene, Ltd. (Китай).

Глобальный Терапия рака печени Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 8,7 млрд долларов США.

- Размер рынка в 2026 году: 9,5 млрд долларов США.

- Прогнозируемый объем рынка: 20,1 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 9,8% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (41,5% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Япония, Германия, Великобритания

- Развивающиеся страны: Индия, Южная Корея, Бразилия, Сингапур, Австралия

Last updated on : 24 December, 2024

Рынок терапевтических средств для лечения рака печени: факторы роста и проблемы

Факторы роста

- Переход к передовым методам лечения : В категории лечения рака печени происходит переход от химиотерапии к ингибиторам контрольных точек и таргетной терапии, что стимулирует спрос на рынке препаратов для лечения рака печени. Согласно статье, опубликованной NIH в апреле 2025 года, комбинация атезолизумаба и бевацизумаба стала предпочтительной терапией первой линии для неоперабельной гепатоцеллюлярной карциномы, что отражает структурный сдвиг от более ранних ингибиторов тирозинкиназы к методам лечения на основе иммунотерапии. В реальной клинической практике, в когорте из 374 пациентов из онкологической сети США, медиана общей выживаемости составила 13,2 месяца, увеличившись до 16,5 месяцев у пациентов, участвовавших в клинических испытаниях. Кроме того, медиана выживаемости без прогрессирования заболевания достигла 6,4 месяца в целом и 9,4 месяца в подгруппе, демонстрируя значительную клиническую пользу и, следовательно, положительно влияя на общий рост рынка.

- Инвестиции фармацевтической отрасли: Крупные фармацевтические компании вкладывают значительные средства в разработку онкологических препаратов. Высокие доходы от блокбастеров поддерживают как инновации, так и конкуренцию на рынке. В апреле 2023 года компания Roche объявила о результатах III фазы исследования Tecentriq плюс Avastin (IMbrave050), показавшего снижение риска рецидива при адъювантной терапии гепатоцеллюлярной карциномы на 28% по сравнению с контрольной группой. Было отмечено, что при частоте рецидивов до 80% пациентов после операции, это первое положительное исследование в адъювантной терапии ГЦК. Таким образом, со стратегической точки зрения, подобные случаи эффективно расширяют присутствие на рынке и привлекают больше игроков для укрепления своих позиций в стране.

- Повышение осведомленности и скрининг: Последовательные усилия по проведению информационных программ и разработке улучшенных диагностических инструментов приводят к более раннему вмешательству. Улучшение скрининга в конечном итоге меняет терапевтический подход, поддерживая высокий спрос на лечение и постоянное клиническое наблюдение. Согласно статье, опубликованной в Медицинском журнале Австралии в октябре 2025 года, рекомендации по наблюдению за ГЦК на 2023 год рекомендуют проводить ультразвуковое исследование каждые шесть месяцев, с анализом на альфа-фетопротеин или без него, для людей с высоким риском развития гепатоцеллюлярной карциномы. Кроме того, в них указывается, что рутинное наблюдение рекомендуется для пациентов с циррозом печени, а также для пациентов с хроническим гепатитом В без цирроза, но с семейным анамнезом или определенной этнической принадлежностью. Кроме того, эти рекомендации одобрены Национальным советом по медицинским исследованиям (NHMRC) и направлены на улучшение ранней диагностики и показателей выживаемости, что способствует росту рынка.

Проблемы

- Неравенный глобальный доступ к лекарствам: Резкое неравенство в доступе к лекарствам является серьезным препятствием для расширения рынка. Большая часть населения стран с низким и средним уровнем дохода сталкивается с задержкой в доступности лекарств из-за ограниченных бюджетов здравоохранения, более слабой политики возмещения расходов и более медленного одобрения регулирующих органов. В некоторых регионах инновационные методы лечения, одобренные в других крупных странах, могут стать доступными лишь через несколько лет. Кроме того, для многих пациентов без страхового покрытия непомерные расходы являются непосильной задачей, что приводит к недостаточному использованию лекарств и расширению разрыва в результатах лечения. Таким образом, это неравенство снижает общий рыночный потенциал и создает проблемы для глобальных производителей, стремящихся к расширению внедрения лекарств в различных системах здравоохранения.

- Жесткие нормативные препятствия : Разработка лекарств от рака печени требует длительных и дорогостоящих клинических испытаний для демонстрации безопасности и улучшения выживаемости у пациентов со сложной дисфункцией печени. В этом контексте регулирующие органы разных стран поддерживают строгие стандарты одобрения, которые требуют проведения масштабных испытаний со сложными конечными точками. Таким образом, различия в нормативных требованиях в разных регионах усложняют процесс и увеличивают сроки выхода на рынок, что затрудняет работу небольших компаний. Согласование различных клинических протоколов и соображений безопасности для пациентов с циррозом печени увеличивает затраты на НИОКР и задерживает доступ к инновационным методам лечения. Кроме того, эти бюрократические препятствия в конечном итоге приводят к задержкам в запуске продуктов и затрудняют компаниям предоставление новых методов лечения пациентам, препятствуя расширению рынка.

Размер и прогноз рынка препаратов для лечения рака печени:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

9,8% |

|

Базовый размер рынка (2025 год) |

8,7 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

20,1 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка препаратов для лечения рака печени:

Анализ сегментов по типам терапии

Ожидается, что в прогнозируемый период подтип таргетной терапии займет наибольшую долю в 45,7% на рынке препаратов для лечения рака печени. Точность и расширяющийся портфель разработок в области прецизионной онкологии делают этот подсегмент лидером по доходам. С другой стороны, клиническое применение растет благодаря лучшей переносимости и преимуществам в выживаемости по сравнению с традиционной химиотерапией. В июне 2023 года компания Eureka Therapeutics получила грант в размере 10,6 млн долларов США от Калифорнийского института регенеративной медицины для поддержки своего исследования I фазы ARYA® ET140203 ARTEMIS T-клеточной терапии при детском раке печени. Компания отмечает, что ET140203 разработан для воздействия на AFP-положительные клетки рака печени и представляет собой прорыв в лечении редких, трудноизлечимых злокачественных новообразований, таких как гепатобластома и ГЦК, что указывает на позитивные перспективы доминирования в этом сегменте.

Ведущие клинические испытания препаратов для лечения рака печени, зарегистрированные правительством (2023-2026 гг.) - исследования фазы 2 и соответствующие методы лечения.

Название судебного процесса | ИДЕНТИФИКАТОР | Вмешательство | Фаза | Год (обновлено) |

HCC-SIGHT: Платформенное исследование персонализированных адаптивных методов лечения | NCT07328009 | Комбинированные комбинации: ленватиниб, регорафениб, тислелизумаб+ИТК, HAIC+ИТК, QL1706+ИТК, камрелизумаб+ИТК, комбинации XELOX | Фаза 2 | 2026-2029 |

HAIC с эмболизацией липиодолом при запущенной гепатоцеллюлярной карциноме | NCT06632717 | Эмболизация цисплатином + 5-фторурацилом + липиодолом | Фаза 2 | 2024-2027 |

Периоперационная терапия Синтилимабом + Биоаналогом бевацизумаба + ТАЦЭ-ГАИК при гепатоцеллюлярной карциноме с тромбозом воротной вены | NCT06031285 | Синтилимаб + биоаналог бевацизумаба + TACE-HAIC | Фаза 2 | 2023-2026 |

Источник: ClinicalTrials.gov

Анализ сегментов по типам лекарственных препаратов

В сегменте лекарственных препаратов ожидается значительный рост и существенная доля выручки на рынке терапии рака печени к 2035 году. Рост этого сегмента в значительной степени обусловлен пероральной биодоступностью, простотой производства и экономической эффективностью, что делает его основой для многих методов лечения. В январе 2025 года компания Tempest Therapeutics получила от Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) статус орфанного препарата для амезалпата (TPST®1120), селективного антагониста PPAR®, для лечения гепатоцеллюлярной карциномы. Этот статус был присвоен после многообещающих результатов клинических испытаний фазы 1b/2, показавших улучшение общей выживаемости и показателей ответа при комбинированном применении с атезолизумабом и бевацизумабом. Таким образом, подобные примеры показывают, что препараты на основе малых молекул с пероральной биодоступностью активно продвигаются по регуляторным путям в области лечения рака печени, отражая реальные инвестиции и внимание к этим препаратам.

Анализ сегментов лечебных линий

На рынке препаратов для лечения рака печени прогнозируется, что сегмент терапии первой линии займет значительную долю выручки к концу прогнозируемого периода. Этот сегмент выигрывает от более раннего вмешательства и более широкого круга пациентов, которым показана диагностика. Кроме того, сегмент терапии первой линии расширяется благодаря переходу к персонализированной медицине и комбинированным методам лечения, улучшающим результаты лечения пациентов. Более того, растущая осведомленность медицинских работников о преимуществах начала лечения сразу после постановки диагноза способствует увеличению использования ранних методов лечения. Кроме того, усовершенствование диагностических инструментов позволяет более точно определять группы пациентов для терапии первой линии. Также, одобрение регулирующими органами новых препаратов с более широким спектром показаний способствует значительному росту выручки и укреплению позиций сегмента в отрасли.

Наш углубленный анализ рынка препаратов для лечения рака печени включает следующие сегменты:

Сегмент | Подсегменты |

Тип терапии |

|

Тип препарата |

|

Линия лечения |

|

Тип рака |

|

Класс наркотиков |

|

Путь управления |

|

Канал сбыта |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок препаратов для лечения рака печени — региональный анализ

Анализ рынка Северной Америки

Прогнозируется, что рынок терапевтических средств для лечения рака печени в Северной Америке займет наибольшую долю, обеспечив 41,5% от общего дохода к концу 2035 года. Развитая онкологическая инфраструктура, мощные научно-исследовательские разработки и широкое внедрение методов лечения являются ключевыми факторами, определяющими лидерство региона в этом секторе. По данным NIH на июль 2025 года, финансирование исследований рака печени Национальным институтом рака (NCI) неуклонно росло в последние годы, увеличившись с 72,7 млн долларов США шесть лет назад до 114,2 млн долларов США в 2023 году. Эти средства поддерживают различные области исследований, включая фундаментальные исследования, клинические испытания и исследования конкретных заболеваний. Кроме того, в 2023 году общий бюджет NCI достиг 7,2 млрд долларов США, включая 216 млн долларов США из Закона о лечении, что представляет собой увеличение на 5,7% по сравнению с предыдущим годом. Эти последовательные инвестиции отражают приоритетное внимание к исследованиям рака печени в портфеле NCI, с главной целью улучшения понимания, лечения и результатов лечения пациентов, что, следовательно, свидетельствует об оптимистичных перспективах рынка.

Поддержка регулирующих органов в отношении ускоренного одобрения и растущее бремя заболеваний способствуют подъему рынка США . Технологические прорывы в исследованиях биомаркеров и персонализированной медицине, а также присутствие крупных фармацевтических компаний, перестраивают динамику роста сектора. Согласно статье, опубликованной NIH в январе 2024 года, за два десятилетия в США было зарегистрировано 467 346 случаев гепатоцеллюлярной карциномы, из которых 26% приходится на женщин. Заболеваемость среди мужчин увеличилась с 7,32 до 9,82 на 100 000 человек, а среди женщин — с 2,38 до 3,09 на 100 000 человек, при этом у пожилых людей показатели были выше: у мужчин — 25,28, у женщин — 40,38, у женщин — 8,94, у женщин — 12,29. Таким образом, эти тенденции выявляют существенные возрастные и половые различия, подчеркивая острую необходимость в целенаправленных стратегиях раннего выявления и вмешательства для решения долгосрочных осложнений.

Всеобщие медицинские требования, облегчающие внедрение одобренных методов лечения, стимулируют рынок терапии рака печени в Канаде. Улучшения в системе возмещения расходов на уровне провинций эффективно обеспечивают доступ пациентов к рынку в стране. В январе 2026 года правительство Онтарио запустило программу FAST для ускорения доступа к прорывным противораковым препаратам. Кроме того, было заявлено, что с октября 2025 года ускоренно одобрены шесть методов лечения, включая лечение рака легких, простаты, лейкемии, лимфомы, колоректального рака и рака печени. Эта инициатива сокращает время ожидания для пациентов почти на год по сравнению с традиционными процессами одобрения. Кроме того, в августе 2025 года Министерство здравоохранения Канады одобрило двойную иммунотерапию OPDIVO плюс YERVOY для лечения первой линии неоперабельной или запущенной гепатоцеллюлярной карциномы и колоректального рака с MSI-H/dMMR, что подтверждается ключевыми клиническими испытаниями III фазы, тем самым указывая на позитивные перспективы рынка.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок препаратов для лечения рака печени в Азиатско-Тихоокеанском регионе, вероятно, продемонстрирует самые высокие темпы роста в период с 2026 по 2035 год. Рост в этом секторе в регионе в значительной степени обусловлен увеличением расходов на здравоохранение и улучшением диагностического скрининга в таких странах, как Китай, Япония и Южная Корея. Рост заболеваемости в сочетании с активными клиническими исследованиями также способствует росту рынка. Согласно статье NIH, опубликованной в июне 2025 года, гепатоцеллюлярная карцинома (ГЦК) составляет почти 85–90% всех первичных случаев рака печени и непропорционально сильно поражает регион, на который приходится 73% мирового бремени этого заболевания. Кроме того, в 2022 году более 80% случаев в этом регионе были диагностированы на поздних стадиях. Японская модель демонстрирует успех благодаря таким инициативам, как инвестиции в размере 108 миллионов долларов США в 2024 году в раннюю диагностику, субсидирование лечения и повышение осведомленности населения, а также всеобщая вакцинация против гепатита В и мониторинг биомаркеров. По прогнозам, к 2030 году экономические издержки от этого заболевания в Китае достигнут 34 миллиардов долларов США.

Огромное количество пациентов, в первую очередь страдающих хроническим гепатитом B, является движущей силой рынка в Китае . Этому способствуют активные государственные реформы, направленные на ускорение утверждения лекарственных препаратов и расширение национального охвата возмещением затрат. На основе правительственных данных, опубликованных в июле 2025 года, Национальное управление по обеспечению безопасности здравоохранения совместно с Национальной комиссией здравоохранения ввели ряд мер по поддержке высококачественной разработки инновационных лекарственных препаратов. Эти меры ускоряют включение новых лекарств в национальный каталог медицинского страхования, сокращают общие сроки от утверждения до возмещения затрат, а также предоставляют льготные условия, поддержку в переговорах и закупки на основе ценности для стимулирования инноваций и продаж. Кроме того, оптимизированные правила продления разрешений, конфиденциальное ценообразование и стратегические закупки стабилизировали ожидания в отношении новых лекарств, увеличили количество одобренных препаратов класса 1 с 9 до 48 за шесть лет и улучшили общественную безопасность в сфере лекарственных препаратов и результаты лечения пациентов.

В Индии рынок демонстрирует заметный рост, обусловленный увеличением заболеваемости неалкогольной жировой болезнью печени и тенденцией к доступным и инновационным методам лечения рака печени. Рост рынка также поддерживается доступными дженериками всемирно известных препаратов и государственными программами по борьбе с заболеваниями. Как указано на ClinicalTrials.gov в марте 2026 года, в 2026 году в PGIMER Чандигарх было начато многоцентровое исследование I фазы, которое позже было включено в AIIMS Нью-Дели и TMH Мумбаи. В нем примут участие 18 пациентов: 12 в группе 188Re и 6 в группе 90Y, с использованием схемы эскалации дозы 3+3 в трех группах с различной поглощенной дозой опухоли. В этом контексте пациенты пройдут детальную дозиметрию перед началом терапии, целенаправленное введение меченых радиоактивными изотопами микросфер и мониторинг дозолимитирующей токсичности в течение 28 дней после SIRT. Предполагается, что исследование завершится к октябрю 2028 года, и его основная цель — разработка экономически эффективного и доступного варианта селективной внутренней лучевой терапии для пациентов с неоперабельной гепатоцеллюлярной карциномой, что позволит снизить финансовые барьеры и улучшить результаты лечения.

Анализ европейского рынка

В Европе рынок препаратов для лечения рака печени эффективно развивается благодаря хорошо организованной нормативно-правовой среде и быстрому внедрению комбинированной иммунотерапии в качестве стандарта лечения. Крупнейшие фармацевтические компании региона сосредоточены на персонализированной медицине и лечении на основе биомаркеров, чтобы преодолеть строгие ценовые правила континента и улучшить долгосрочную выживаемость пациентов. В январе 2024 года Европейский союз запустил проект THRIVE, инициативу стоимостью 13 миллионов долларов США, направленную на улучшение результатов лечения детей и взрослых с раком печени. Инициатива координируется исследователем из Университета Барселоны и объединяет 13 организаций из восьми стран в рамках региональной Миссии по борьбе с раком. Ее миссия состоит в выявлении групп риска, разработке биомаркеров для иммунотерапии, создании доступных новых методов лечения и максимизации социального воздействия за счет доступных данных и интеграции с социальными науками.

Рынок препаратов для лечения рака печени в Германии получил широкое распространение благодаря системе обязательного медицинского страхования. Страна признана крупным центром клинических исследований и программ раннего доступа, что позволяет пациентам получать пользу от инновационных комбинированных методов лечения в короткие сроки после получения разрешения регулирующих органов. LiSyM-Cancer — это междисциплинарная исследовательская сеть в Германии, финансируемая Федеральным министерством исследований, технологий и космоса (BMFTR) с июля 2024 года по июнь 2027 года в рамках Национального десятилетия борьбы с раком. Исследования в значительной степени сосредоточены на клиническом применении для профилактики и ранней диагностики рака печени. Миссия состоит в том, чтобы преобразовать знания системной медицины в стратегии, которые позволяют диагностировать, предотвращать или замедлять развитие рака печени на самых ранних стадиях, что способствует росту рынка в стране.

Повышение осведомленности о заболеваниях печени и совершенствование технологий ранней диагностики способствуют развитию рынка в Великобритании. Кроме того, наличие как фирменных, так и доступных по цене дженериков, в сочетании с продолжающимися клиническими исследованиями и сотрудничеством, создает благоприятную среду, направленную на улучшение доступности лечения рака печени. Законопроект о редких видах рака прошел третье чтение в Палате общин Великобритании в июле 2025 года, что является важным шагом на пути к принятию закона. Законопроект направлен на стимулирование исследований, инноваций и доступа к клиническим испытаниям редких видов рака, таких как рак печени, пятилетняя выживаемость при котором составляет всего 13%. Кроме того, он предусматривает назначение ведущего государственного деятеля, ужесточение регулирования лекарственных средств и стимулирование разработки новых методов лечения. Таким образом, подобные примеры в стране и политические меры создают благоприятную среду для разработки и внедрения эффективных методов лечения рака печени.

Ключевые игроки рынка терапевтических средств для лечения рака печени:

- Bayer AG (Германия)

- Компания Bristol Myers Squibb (США)

- Eisai Co., Ltd. (Япония)

- Merck ? & ? Co., ? Inc. (США)

- Ф. Хоффманн, Ла Рош , ООО (Швейцария)

- AstraZeneca ® plc (Великобритания)

- Novartis AG (Швейцария)

- Pfizer® Inc. (США)

- Компания Eli ? Lilly ? and ? (США)

- Джонсон ? & ? Джонсон (США)

- Sanofi ? SA (Франция)

- Eureka Therapeutics (США)

- Gilead Sciences, Inc. (США)

- AbbVie® Inc. (США)

- Mirum Pharmaceuticals (США)

- AstraZeneca Pharma India (Индия)

- Takeda ? Pharmaceutical ? Company ? Limited (Япония)

- Ipsen ? SA (Франция)

- Экселиксис, ? Инк. (США)

- Bluejay Therapeutics (США)

- Amgen Inc. (США)

- Incyte Corporation (США)

- Компания BeiGene, Ltd. (Китай)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Bayer AG считается одним из ведущих игроков в области терапии рака печени, специализируясь на системной терапии запущенной гепатоцеллюлярной карциномы. Кроме того, компания использует преимущества своего глобального коммерческого присутствия и значительных инвестиций в НИОКР для поддержания лидерства на рынке, проводя текущие исследования таргетных и комбинированных схем лечения.

- Компания Bristol Myers Squibb также признана ведущей силой в области иммунотерапии рака печени, а также других комбинированных подходов к лечению запущенной гепатоцеллюлярной карциномы. Фирма активно участвует в расширении показаний к применению иммуноонкологических препаратов, разработке комбинированных схем лечения и участии в стратегических партнерствах и клинических исследованиях.

- Компания Merck & Co., Inc. укрепила свои позиции благодаря портфелю иммунотерапевтических препаратов, широко применяемых при лечении различных видов рака, включая рак печени. Компания вкладывает значительные средства в программы клинических испытаний и сотрудничество, направленные на расширение терапевтического охвата своих иммуноонкологических препаратов при раке печени и других опухолях.

- Компания F. ? Hoffmann?La ? Roche Ltd сохраняет прочные позиции в этом секторе. Конкурентное преимущество компании заключается в глубокой экспертизе в области биопрепаратов, обширных клинических данных и возможностях глобальной коммерциализации.

- Компания AstraZeneca® plc добилась огромной известности благодаря своей иммунотерапии, которая предлагает альтернативный вариант лечения первой линии для пациентов с гепатоцеллюлярной карциномой. Компания вкладывает значительные средства в инновационные комбинации иммуноонкологических препаратов и глобальное расширение своих онкологических направлений.

Ниже приведён список некоторых ведущих игроков, работающих на мировом рынке:

Рынок препаратов для лечения рака печени объединяет как транснациональные фармацевтические компании-лидеры, так и восходящие биотехнологические новаторы. Крупные компании, такие как Bayer, Bristol Myers Squibb, Merck & Co., Roche и AstraZeneca, лидируют в этом секторе благодаря широким портфелям онкологических препаратов, тактическому сотрудничеству и клиническим программам на поздних стадиях, направленным на борьбу с гепатоцеллюлярной карциномой, а также комбинированным схемам лечения. Компании также сосредоточены на инвестициях в НИОКР и соглашениях о сотрудничестве с основной целью расширения портфеля разработок и географического охвата, в то время как приобретения и соглашения о совместной разработке укрепляют рыночные позиции. В январе 2026 года Mirum Pharmaceuticals приобрела Bluejay Therapeutics, добавив в свой портфель препаратов для лечения редких заболеваний бреловитуг, моноклональное антитело на поздней стадии разработки для лечения хронического гепатита дельта. Сделка была профинансирована за счет частного размещения акций на сумму 268,5 млн долларов США, что свидетельствует о позитивных перспективах роста и развития рынка.

Обзор корпоративного сектора рынка препаратов для лечения рака печени:

Последние события

- В марте 2026 года компания AstraZeneca Pharma India получила одобрение CDSCO на монотерапию дурвалумабом у пациентов с неоперабельной гепатоцеллюлярной карциномой, ранее не получавших системную терапию.

- В январе 2026 года компания Eureka Therapeutics получила от Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) статус RMAT для своего препарата ECT204, представляющего собой CAR T-клеточную терапию ARTEMIS, нацеленную на GPC3 при запущенной гепатоцеллюлярной карциноме. Это признание было основано на многообещающих данных клинических испытаний I/II фазы и позволяет наладить более тесное сотрудничество с FDA и потенциально ускорить процесс одобрения.

- Report ID: 4114

- Published Date: Dec 24, 2024

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Терапия рака печени Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.