Перспективы рынка оптического волокна:

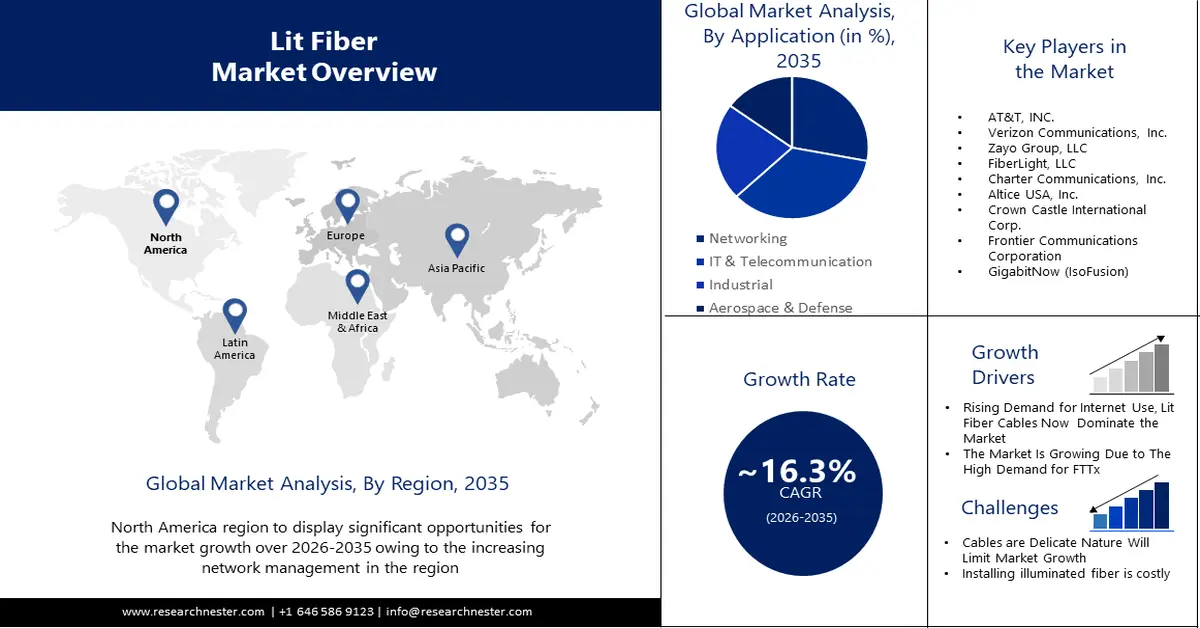

Объём рынка лит-волокна в 2025 году превысил 6,22 млрд долларов США и, как ожидается, к 2035 году превысит 28,16 млрд долларов США, что соответствует среднегодовому темпу роста более 16,3% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка лит-волокна оценивается в 7,13 млрд долларов США.

В ответ на растущий спрос на мобильные данные и появление услуг 5G операторы связи активно приобретают существующие оптоволоконные линии и инвестируют в развитие новой инфраструктуры. Это реакция на приближающееся появление услуг 5G.

В целом, ожидается, что внедрение 5G совпадёт с ростом мирового потребления данных. По оценкам, объём мобильного трафика в 2028 году достигнет около 330 эксабайт в месяц, что более чем в три раза превысит объём 2022 года. К концу 2023 года, по оценкам, 45% населения мира будет охвачено сетью 5G, а к 2029 году этот показатель, как ожидается, вырастет до 85% и более.

В дополнение к этому, еще два фактора, которые, как утверждается, будут способствовать росту отрасли сетей на основе темного оптоволокна в ожидаемый период, — это постоянно растущие требования пользователей портативных устройств к пропускной способности и обязательный переход кабельных провайдеров на качество видео HD.

Ключ Освещенное волокно Сводка рыночной аналитики:

Региональные особенности:

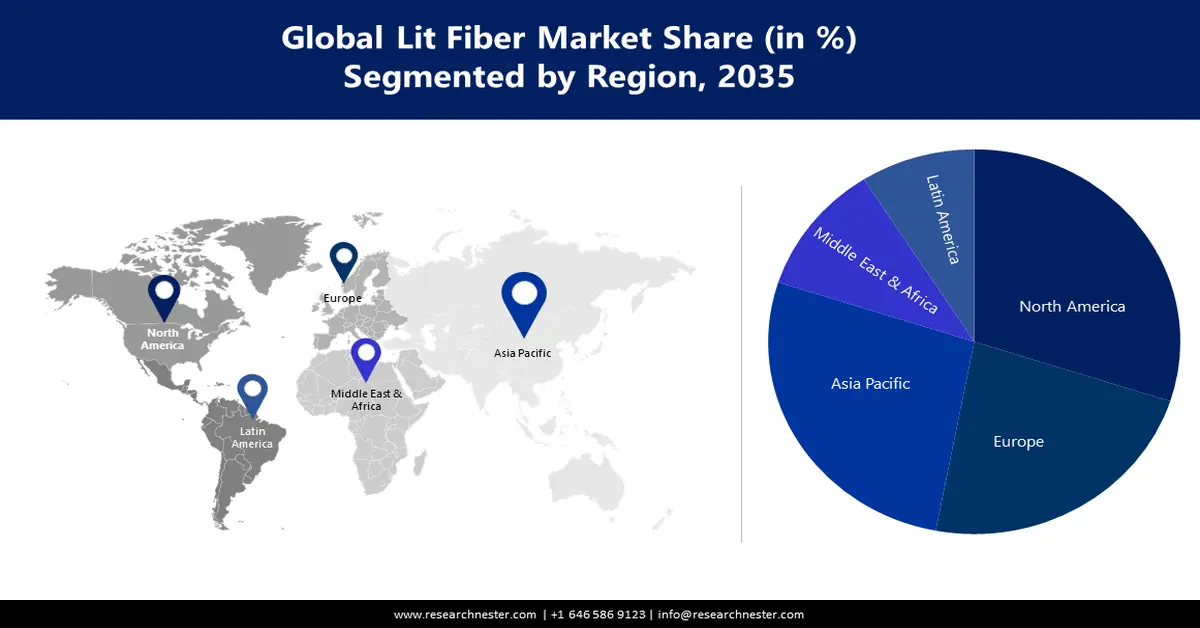

- Ожидается, что к 2035 году доля рынка оптоволокна в Северной Америке достигнет 30%, что обусловлено ростом сетевого управления, мобильной передачи данных, проникновением интернет-услуг и предпочтением сетей 5G.

- Доля рынка Азиатско-Тихоокеанского региона к 2035 году достигнет 27%, что обусловлено быстрым развитием технологий и широким их применением в различных секторах.

Обзор сегмента:

- Ожидается, что доля многомодового сегмента на рынке оптоволокна к 2035 году составит 67%, что обусловлено растущим спросом на передачу данных на короткие расстояния, а также на локальные сети и видеонаблюдение.

- Прогнозируется, что доля сегмента ИТ и телекоммуникаций на рынке оптоволокна к 2035 году достигнет 35%, что обусловлено ростом трафика данных и потребностью в высокопроизводительной оптоволоконной инфраструктуре.

Основные тенденции роста:

- Высокий спрос на FTTx

- Растет использование OTT-платформ

Основные проблемы:

- Хрупкая структура кабелей будет сдерживать рост рынка

Ключевые игроки:AT&T, INC., Verizon Communications, Inc., Zayo Group, LLC, FiberLight, LLC, Charter Communications, Inc., Altice USA, Inc., Crown Castle International Corp., Frontier Communications Corporation, GigabitNow (IsoFusion).

Глобальный Освещенное волокно Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 6,22 млрд долларов США

- Объем рынка в 2026 году: 7,13 млрд долларов США

- Прогнозируемый размер рынка: 28,16 млрд долларов США к 2035 году

- Прогнозы роста: 16,3% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 30% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Япония, Германия, Великобритания

- Развивающиеся страны: Китай, Индия, Бразилия, Мексика, Южная Корея

Last updated on : 16 September, 2025

Драйверы и проблемы роста рынка оптоволокна:

Драйверы роста

- Растущий спрос на интернет. Интернет — это глобальная сеть взаимосвязанных устройств. Оптоволокно — основа интернета, данные передаются из одного источника в другой по световодам. В настоящее время интернетом во всем мире пользуются 5,03 миллиарда человек, что составляет 63,1% населения мира. Количество пользователей интернета также стремительно растёт. Рост потребления интернета обусловлен растущей значимостью облачных вычислений, Интернета вещей, а также передачи и хранения данных. Прогнозируется, что число пользователей интернета будет быстро расти в ближайшие годы, поскольку всё больше компаний и частных лиц будут использовать облачные вычисления для различных целей.

- Высокий спрос на FTTx. Любая широкополосная услуга, известная как FTTx, использует оптоволокно в качестве оптического канала для телекоммуникаций последней мили, позволяя передавать данные по локальной линии связи. FTTH, FTTB, FTTP, FTTN и FTTC входят в FTTx. Способность оптоволокна обеспечивать более высокую пропускную способность на более высоких скоростях сделала его важнейшим элементом развития сетей. Коммуникационные приложения постоянно развиваются, и некоторые из этих функций требуют более высокой пропускной способности и более высоких скоростей. Расширенные области применения включают Интернет вещей, OTT и видеотехнологии. По мере роста использования этих приложений требуется всё больше сетевых топологий, таких как FTTH и FTTB. Наиболее требовательными к полосе пропускания являются технологии, использующие видео.

- Растущее использование OTT-платформ. Термин «over-the-top» (OTT) описывает способ распространения медиаконтента в интернете, включая аудио, видео и другие форматы. Для доступа к контенту пользователям OTT-сервисов не требуется подписка на традиционные кабельные или спутниковые платные услуги. Аналогичные тенденции роста наблюдаются в сфере OTT- и видеотехнологий. В США двумя наиболее известными поставщиками развлечений OTT являются SlingTV и Hulu. По оценкам, к 2027 году число пользователей OTT-видео составит 3508 млн человек. Следовательно, спрос на оптоволоконный кабель будет расти по мере роста числа пользователей OTT.

Проблемы

- Хрупкая структура кабелей будет сдерживать рост рынка. Оптоволокно более подвержено физическим и механическим повреждениям, чем традиционные металлические кабели, поскольку оно тоньше и легче. Во время ремонта зданий оптоволоконные кабели легко повредить или случайно перерезать. Даже один порез провода может привести к серьёзным проблемам. Чтобы предотвратить обрыв кабеля, его необходимо осмотреть перед прокладкой.

- Установка светящегося оптоволокна — дорогостоящее мероприятие. Кроме того, пользователю потребуется квалифицированный персонал для установки светящегося оптоволоконного оборудования и специализированное оборудование для обеспечения стабильного соединения. В конце процесса установки светящегося оптоволокна пользователь может понести значительные расходы.

- Во всем мире пандемия COVID-19 оказала существенное негативное влияние на экономику по нескольким направлениям, вызвав беспрецедентный сбой в торговле, вынудив многочисленных поставщиков сократить объемы строительства и производства оборудования для оптоволоконных сетей.

Размер рынка светового волокна и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

16,3% |

|

Размер рынка базового года (2025) |

6,22 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

28,16 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка светового волокна:

Анализ сегмента типа

Ожидается, что доля многомодового сегмента на рынке оптоволокна в прогнозируемом периоде составит около 67%. Рост рынка обусловлен тем, что этот механизм передачи данных наиболее подходит для коротких расстояний; эта часть рынка быстро растёт. Он в основном используется в локальных сетях (LAN) и системах видеонаблюдения. Многочисленные световые лучи с большим затуханием и меньшей яркостью могут быть легко переданы по различным световым модам с помощью многомодовых проводов.

Рынок многомодового оптоволоконного кабеля будет расширяться в связи с растущей потребностью потребителей в более высокой пропускной способности и более быстром соединении. Компании и потребители требуют большей пропускной способности в связи с ростом использования интернета для социальных сетей, игр, видеочатов и онлайн-покупок.

Анализ сегмента приложения

Доля ИТ и телекоммуникаций на рынке оптоволоконных сетей в ближайшие годы составит около 35%. Рост объёма данных, поступающих из различных источников, таких как компьютерные сети, электронная коммерция, интернет и мультимедиа (голос, данные и видео), обусловил необходимость создания среды передачи, способной обрабатывать такие огромные объёмы данных. Оптоволоконные соединения обладают неограниченной пропускной способностью, что делает их идеальным решением.

Более того, оптоволокно является неотъемлемой частью телекоммуникационной инфраструктуры. В течение последних десяти лет оптоволокно доминировало в сфере передачи данных, удовлетворяя растущий спрос на пропускную способность, особенно со стороны телекоммуникационных компаний. Для высокоскоростной передачи больших объёмов данных с повышением надёжности и сокращением задержек необходима более быстрая прокладка оптоволокна. Операторы связи в этом регионе расширяют спектр своих услуг.

Наш углубленный анализ рынка включает следующие сегменты:

Тип |

|

Приложение |

|

Связность |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка оптоволокна:

Обзор рынка Северной Америки

По оценкам, к 2035 году отрасль в Северной Америке будет занимать основную долю выручки в размере 30% в связи с ростом управления сетями и предпочтением клиентов услугам сетей 5G в регионе. Рост обусловлен улучшением управления сетями, мобильной передачей данных, проникновением интернет-услуг, предпочтением клиентов услугам сетей 5G и потребностью в улучшенной связи. Отличная инфраструктура региона упрощает прокладку волоконно-оптических кабелей по всей Северной Америке. Ассоциация широкополосного доступа в Интернет (FBA) опубликовала новое исследование, в котором указано, что по состоянию на 2022 год более 60 миллионов домов в США уже были подключены к оптоволокну, что на 12% больше, чем примерно 54 миллиона в 2020 году. Таким образом, рынок волоконно-оптических кабелей будет развиваться в этом регионе в ближайшие годы из-за растущего использования широкополосной связи.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что доля рынка оптоволокна в Азиатско-Тихоокеанском регионе достигнет около 27% в прогнозируемый период. Рост в этом регионе обусловлен быстрым развитием технологий и широким применением технологий в сфере управления, телекоммуникаций и информационных технологий. Оптоволоконные кабели всё чаще используются в Индии для передачи сигнала с минимальными потерями.

Кроме того, правительство инвестирует больше средств в развитие телекоммуникационных услуг. В бюджете Союза на 2021–2022 годы правительство Индии выделило 1,9 миллиарда долларов США на телекоммуникационную инфраструктуру. Эта сумма включает в себя строительство оптоволоконной кабельной сети для нужд оборонных ведомств, улучшение услуг мобильной связи на северо-востоке страны и установку широкополосного доступа в 2,2 миллиона сельских советов.

Участники рынка оптоволокна:

- Корпорация Comcast

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- AT&T, INC.

- Verizon Communications, Inc.

- Zayo Group, LLCFiberLight, LLC

- Charter Communications, Inc.

- Altice USA, Inc.

- Международная корпорация Crown Castle.

- Корпорация Frontier Communications

- GigabitNow (IsoFusion)

Последние события

- Компания FiberLight, LLC — FiberLight, LLC, поставщик оптоволоконной инфраструктуры с более чем 20-летним опытом разработки и управления критически важными сетями с высокой пропускной способностью, и дата-центрами Coloblox в Атланте заключили новое соглашение. Будучи одной из первых компаний, предоставляющих услуги колокации в Атланте, Coloblox теперь обслуживает более 250 клиентов в своем дата-центре площадью 32 000 квадратных футов.

- Frontier Communications Group — Frontier Communications объявила о том, что 2-гигабитный пакет теперь будет доступен по всей оптоволоконной сети. В День инвестора в августе 2021 года Frontier впервые представила свой план по развертыванию многогигабитных скоростей по всей сети. Новый сервис Frontier FiberOptic стоимостью от 150 долларов США в месяц предлагает симметричную скорость загрузки и выгрузки до 2 гигабит в секунду. Благодаря новейшей технологии Wi-Fi 6e, 2-гигабитные маршрутизаторы Frontier обеспечивают меньшую задержку, обеспечивая лучший пользовательский опыт. Все 2-гигабитные интернет-подписки включают в себя устройство и Wi-Fi-удлинитель без дополнительной платы.

- Report ID: 5621

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.